ВС разъяснил, можно ли исправлять авто до страховых выплат

В результате ДТП 9 июня 2018 года машина Игоря Манукова* получила повреждения. Он сначала ее отремонтировал и лишь затем обратился в АО «СОГАЗ» за страховым возмещением. Заявление Мануков подал 19 июня 2018 года. В этот же день его направили на независимую экспертизу. Эксперт составил акт осмотра и насчитал стоимость восстановительного ремонта автомобиля с учетом износа в размере 1,4 млн руб.

ИСТЕЦ: Игорь Мануков*

ОТВЕТЧИК: АО «СОГАЗ»

СУТЬ СПОРА: О выплате страхового возмещения

РЕШЕНИЕ: Принятые акты отменить, дело направить на новое рассмотрение в суд второй инстанции

Тогда пострадавший обратился в суд. Там по ходатайству истца провели судебную автотехническую экспертизу, которая оценила стоимость восстановительного ремонта авто с учетом износа в 1,4 млн руб. Но суд пришел к выводу, что такое исследование является недопустимым доказательством. Оно не может отражать действительную стоимость ущерба, поскольку поврежденная машина фактически не осматривалась. Поэтому Анапский районный суд Краснодарского края отказал в иске, Краснодарский краевой суд с ним согласился. Если машину отремонтировали до экспертизы, значит, нельзя подтвердить страховой случай и размер убытков, решили суды (п. 20 ст. 12 Федерального закона об ОСАГО).

Мануков подал жалобу в Верховный суд. Тот напомнил: у страховой нет права отказать в выплате возмещения только на том основании, что авто предоставили на осмотр уже в отремонтированном виде. По мнению ВС, суды должны были найти другие возможности установить размер убытков. Экспертизу правомерно проводить на основе ранее составленного акта осмотра и других материалов дела, если осмотреть машину нет возможности ввиду ее продажи, ремонта и т.п. Поэтому ВС отменил апелляционное определение и направил дело на новое рассмотрение в суд второй инстанции (№ 18-КГ20-9).

Пока еще оно не рассмотрено. По словам управляющего партнера Варшавский и партнеры Варшавский и партнеры Федеральный рейтинг. × Владислава Варшавского, подобные выводы ВС уже делал (№ 37-КГ19-6). Учитывая это, можно с высокой степенью вероятности ожидать отмены решения суда первой инстанции, предполагает эксперт.

Когда можно делать машину после ДТП виновнику

После аварии пострадавший беспокоится о компенсации и оплате ремонта. Виновник же хочет скорее починить свое авто. Однако, это не значит, что с восстановлением или утилизацией машины можно спешить. Интересы всех участников ДТП будут связаны на некоторое время. Торопливый ремонт может не только оказаться некачественным, но и создать проблемы самому автовладельцу.

Для того, чтобы решить можно ли гнать машину в сервис стоит ознакомиться со своим договором страхования и Законом « Об ОСАГО». Предложенный материал расскажет, когда можно ремонтировать автомобиль после ДТП виновнику и почему не стоит спешить восстанавливать автомобиль.

Ремонт авто после европротокола

Порядок оформления ДТП по европротоколу и последующие действия участников аварии определяет ст. 11.1 Закона «Об ОСАГО». В соответствие с ней, виновник аварии должен в течение 5 суток после оформления извещения от ДТП посетить свою страховую и сдать оригинал европротокола. Ни один участник аварии не должен ремонтировать свое авто в течение 15 календарных дней после происшествия за исключением праздничных выходных. После этого останется ждать истечения срока до ремонта. За это время страховая компания может потребовать предъявить для осмотра не только пострадавшее транспортное средство, но и машину виновника.

Проинформировать о намерении осмотреть авто страховая должна в письменном виде. Телефонный звонок можно проигнорировать. После получения заказного письма или телеграммы все же придется отогнать авто на осмотр.

Течение срока начинается на следующий день после аварии. Пример расчета: авария произошла 01.10.2019. Ремонтировать авто можно будет с 20.10.2019.

По истечении этого времени можно гнать машину в сервис. Однако в интересах самого виновника аварии уточнить у пострадавшего обстоятельства дела. Определили ли ему сумму компенсации и устраивает ли она его. Если все хорошо машину можно ремонтировать. Если же нет и пострадавший намерен судиться, то по возможности спешить не стоит.

Внимание! Если авария оформлена европротоколом, то не лишним будет взять в пострадавшего расписку об отсутствии претензий сверх выплаты страховой.

Ремонт после оформления ДТП с ГИБДД

Если для еропротокола закон устанавливает жесткие минимальные сроки для начала ремонта всех автомобилей, то с привычным ГИБДД оформлением дело обстоит проще. В протоколе инспектор опишет все повреждения. Протокол окажется в страховой компании со всеми прочими документами для выплаты. Страховые вполне доверяют инспекторам ДПС, поэтому предъявлять авто виновника обычно не требуют.

Кроме того, закон не определяет жестких сроков для починки авто в таком случае. Однако ранее чем через 20 дней приступать к ремонту не стоит. За это время страховая компания должна направить пострадавшую машину потерпевшего на осмотр. Если потенциально размер ущерба превышает максимальную страховую выплату, то оплачивать разницу придется виновнику аварии. Для этого не лишним будет сохранить для экспертизы или провести ее заранее.

Подводные камни ремонта после аварии

После аварии оформленной по европротоколу у страховой компании есть право потребовать авто виновника для экспертизы. Она проводится по направлению компании. После нее он может смело машину ремонтировать. Но не всегда это стоит делать. Если водитель знает, что каким-то образом нарушит условия договора страхования, например не подал вовремя извещение о ДТП, то он рискует получить регрессные требования.

В этой ситуации экспертиза авто виновника поможет установить реально возможные повреждения пострадавшей машины.

Срок исковой давности по таким делам составляет три года. В течение этого срока пострадавший сможет обратиться с требованиями к виновному, если стоимость ремонта превышает максимальные страховые выплаты по ОСАГО. На этот случай так же желательно получить заключение независимого эксперта до ремонта.

Внимание! Необходимо помнить, что самостоятельно проведенная экспертиза не заменяет осмотра по направлению страховщика. Нельзя ремонтировать машину досрочно на том основании, что водитель сам заказал и оплатил экспертизу.

Во-первых, расходы на нее виновнику аварии никто не станет возмещать. Во-вторых, это будет нарушением договора и закона «Об ОСАГО».

Последствия раннего ремонта авто

Итак, в стремлении как можно скорее починить машину и забыть о неприятном инциденте виновник порой спешит с ремонтом. Действительно, по ОСАГО он не получит никаких компенсаций, но это не значит, что терять ему нечего.

Первое, что грозить торопливому автолюбителю – регрессный иск от страховой компании. Она имеет право его предъявить, ведь ремонтируя авто раньше срока законного срока водитель нарушает условия закона «Об ОСАГО» и договора страхования. В порядке регресса ответчик должен буде выплатить страховщику всю сумму, выплаченную в качестве компенсации пострадавшим.

Вторая проблема – невозможность доказать в суде какой ущерб был причинен. Дело в том, что по повреждениям хотя бы одной из машин опытный эксперт может восстановить ход всей аварии, ее обстоятельства и то, какие повреждения могла получить пострадавшая машина. Транспорт виновника и повреждения на нем становятся настоящим доказательством по делу. Ремонтируя или утилизируя авто, водитель лишает себя серьезного инструмента для доказывания в суде. А ведь если окажется, что максимальная сумма по ОСАГО, выплаченная страховой компанией, не покрывает размеров ущерба, то пострадавший будет требовать недостающую сумму от виновника аварии через суд. На этом этапе будет важно установить какие повреждения были причинены потерпевшему и какова цена ремонта.

Авария с доплатой

При ремонте за счет страховой компании установлены четкие требования: если деталь меняется, то только на новую.

При оплате ремонта вступает в силу правило, что учитывается износ транспортного средства. Тогда автовладелец ремонтирует машину за свой счет, а страховая компания возмещает ему ущерб с учетом этого износа. То есть владельцу приходится доплачивать. Таким образом в приведенной истории мастерская должна установить новый бампер и новую заднюю балку. Но страховщик оплатит за них лишь часть стоимости. Кстати, тормозные системы учитываются без износа стоимости.

Поскольку страховщик заплатил больше, то суд посчитал конфликт исчерпанным. Апелляционный суд с этим согласился.

Однако с этим не согласился Верховный суд. Он напомнил, что вред имуществу гражданина, подлежит возмещению в полном объеме. К реальному ущербу в результате ДТП, наряду со стоимостью ремонта и запасных частей, относится также утраченная товарная стоимость. Имеется в виду уменьшение стоимости автомобиля, вызванное преждевременным ухудшением товарного или внешнего вида, а также его эксплуатационных качеств.

Верховный суд напомнил, что если для устранения повреждений использовались новые материалы, то за исключением случаев, установленных законом или договором, расходы на такое устранение включаются в состав реального ущерба истца полностью. Несмотря на то что стоимость может увеличиться по сравнению с его стоимостью до повреждения. Размер подлежащего выплате возмещения может быть уменьшен, если ответчиком будет доказано, что существует иной, более разумный и распространенный в обороте способ исправления таких повреждений.

При этом высокий суд указал, что Единая методика расчета стоимости восстановительного ремонта машины не может рассматриваться в качестве исключения из общего правила об определении размера убытков. А поэтому не препятствует учету полной стоимости новых деталей, узлов и агрегатов при определении размера убытков.

Как напомнил ВС, принцип полного возмещения убытков в случае повреждения машины предполагает, что в результате потерпевший должен быть поставлен в положение, в котором он находился бы, если бы его право собственности не было нарушено. То есть если бы в него никто не врезался.

Адвокат Антонов А.П.

Согласно ст. 11.1 Федерального закона «Об ОСАГО», оформление документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции осуществляется в порядке, установленном Банком России, в случае наличия одновременно следующих обстоятельств:

а) в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в подпункте «б» настоящего пункта;

б) дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с настоящим Федеральным законом;

в) обстоятельства причинения вреда в связи с повреждением транспортных средств в результате дорожно-транспортного происшествия, характер и перечень видимых повреждений транспортных средств не вызывают разногласий участников дорожно-транспортного происшествия (за исключением случаев оформления документов о дорожно-транспортном происшествии для получения страхового возмещения в пределах 100 тысяч рублей в порядке, предусмотренном пунктом 5 настоящей статьи) и зафиксированы в извещении о дорожно-транспортном происшествии, бланк которого заполнен водителями причастных к дорожно-транспортному происшествию транспортных средств в соответствии с правилами обязательного страхования.

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции бланк извещения о дорожно-транспортном происшествии, заполненный в двух экземплярах водителями причастных к дорожно-транспортному происшествию транспортных средств, направляется этими водителями страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня дорожно-транспортного происшествия. Потерпевший направляет страховщику, застраховавшему его гражданскую ответственность, свой экземпляр совместно заполненного бланка извещения о дорожно-транспортном происшествии вместе с заявлением о прямом возмещении убытков.

В бланке извещения о дорожно-транспортном происшествии указываются сведения об отсутствии разногласий участников дорожно-транспортного происшествия относительно обстоятельств причинения вреда в связи с повреждением транспортных средств в результате дорожно-транспортного происшествия, характера и перечня видимых повреждений транспортных средств либо о наличии и сути таких разногласий.

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы транспортных средств, причастных к дорожно-транспортному происшествию, по требованию страховщиков, указанных в пункте 2 настоящей статьи, обязаны представить указанные транспортные средства для проведения осмотра и (или) независимой технической экспертизы в течение пяти рабочих дней со дня получения такого требования.

Для обеспечения возможности осмотра и (или) независимой технической экспертизы транспортных средств, участвовавших в дорожно-транспортном происшествии, в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции владельцы указанных транспортных средств без наличия согласия в письменной форме страховщиков, указанных в пункте 2 настоящей статьи, не должны приступать к их ремонту или утилизации до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия.

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счет возмещения вреда, причиненного его транспортному средству, не может превышать 100 тысяч рублей, за исключением случаев оформления документов о дорожно-транспортном происшествии в порядке, предусмотренном пунктом 5 настоящей статьи.

При оформлении документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции для получения страхового возмещения в пределах 100 тысяч рублей при наличии разногласий участников дорожно-транспортного происшествия относительно обстоятельств причинения вреда в связи с повреждением транспортных средств в результате дорожно-транспортного происшествия, характера и перечня видимых повреждений транспортных средств либо страхового возмещения в пределах страховой суммы, установленной подпунктом «б» статьи 7 настоящего Федерального закона, в результате дорожно-транспортного происшествия, произошедшего на территориях городов федерального значения Москвы, Санкт-Петербурга, Московской области, Ленинградской области, в случае отсутствия таких разногласий данные о дорожно-транспортном происшествии должны быть зафиксированы его участниками и переданы в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, одним из следующих способов:

а) с помощью технических средств контроля, обеспечивающих оперативное получение формируемой в некорректируемом виде на основе использования сигналов глобальной навигационной спутниковой системы Российской Федерации информации, позволяющей установить факт дорожно-транспортного происшествия и координаты места нахождения транспортных средств в момент дорожно-транспортного происшествия;

б) с использованием программного обеспечения, в том числе интегрированного с федеральной государственной информационной системой «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме», соответствующего требованиям, установленным профессиональным объединением страховщиков по согласованию с Банком России, и обеспечивающего, в частности, фотосъемку транспортных средств и их повреждений на месте дорожно-транспортного происшествия.

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции данные о дорожно-транспортном происшествии должны быть зафиксированы его участниками и переданы в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, одним из следующих способов:

а) с помощью технических средств контроля, обеспечивающих оперативное получение формируемой в некорректируемом виде на основе использования сигналов глобальной навигационной спутниковой системы Российской Федерации информации, позволяющей установить факт дорожно-транспортного происшествия и координаты места нахождения транспортных средств в момент дорожно-транспортного происшествия;

б) с использованием программного обеспечения, в том числе интегрированного с федеральной государственной информационной системой «Единая система идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме», соответствующего требованиям, установленным профессиональным объединением страховщиков по согласованию с Банком России, и обеспечивающего, в частности, фотосъемку транспортных средств и их повреждений на месте дорожно-транспортного происшествия.

Требования к техническим средствам контроля, составу информации о дорожно-транспортном происшествии и порядок представления такой информации страховщику, обеспечивающий получение страховщиком некорректируемой информации о дорожно-транспортном происшествии, устанавливаются Правительством Российской Федерации.

Потерпевший, которому осуществлено страховое возмещение вреда, причиненного его транспортному средству в результате дорожно-транспортного происшествия, документы о котором оформлены в соответствии с настоящей статьей, не вправе предъявлять страховщику дополнительные требования о возмещении вреда, причиненного его транспортному средству в результате такого происшествия, в той части, в которой совокупный размер осуществленного потерпевшему страхового возмещения и предъявленного страховщику дополнительного требования о возмещении указанного вреда превышает предельный размер страхового возмещения, установленный соответственно пунктами 4 и 5 настоящей статьи.

Потерпевший имеет право обратиться к страховщику, который застраховал гражданскую ответственность лица, причинившего вред, с требованием о возмещении вреда, который причинен жизни или здоровью, возник после предъявления требования о страховом возмещении и о котором потерпевший не знал на момент предъявления требования о возмещении вреда, причиненного его транспортному средству.

Согласно ст. ст. 1064, 1072, 1079 Гражданского кодекса, вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Законом или договором может быть установлена обязанность причинителя вреда выплатить потерпевшим компенсацию сверх возмещения вреда. Законом может быть установлена обязанность лица, не являющегося причинителем вреда, выплатить потерпевшим компенсацию сверх возмещения вреда.

Лицо, причинившее вред, освобождается от возмещения вреда, если докажет, что вред причинен не по его вине. Законом может быть предусмотрено возмещение вреда и при отсутствии вины причинителя вреда.

Вред, причиненный правомерными действиями, подлежит возмещению в случаях, предусмотренных законом.

В возмещении вреда может быть отказано, если вред причинен по просьбе или с согласия потерпевшего, а действия причинителя вреда не нарушают нравственные принципы общества.

Юридическое лицо или гражданин, застраховавшие свою ответственность в порядке добровольного или обязательного страхования в пользу потерпевшего (статья 931, пункт 1 статьи 935), в случае, когда страховое возмещение недостаточно для того, чтобы полностью возместить причиненный вред, возмещают разницу между страховым возмещением и фактическим размером ущерба.

Юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (использование транспортных средств, механизмов, электрической энергии высокого напряжения, атомной энергии, взрывчатых веществ, сильнодействующих ядов и т.п.; осуществление строительной и иной, связанной с нею деятельности и др.), обязаны возместить вред, причиненный источником повышенной опасности, если не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего. Владелец источника повышенной опасности может быть освобожден судом от ответственности полностью или частично также по основаниям, предусмотренным пунктами 2 и 3 статьи 1083 настоящего Кодекса.

Обязанность возмещения вреда возлагается на юридическое лицо или гражданина, которые владеют источником повышенной опасности на праве собственности, праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (на праве аренды, по доверенности на право управления транспортным средством, в силу распоряжения соответствующего органа о передаче ему источника повышенной опасности и т.п.).

Владелец источника повышенной опасности не отвечает за вред, причиненный этим источником, если докажет, что источник выбыл из его обладания в результате противоправных действий других лиц. Ответственность за вред, причиненный источником повышенной опасности, в таких случаях несут лица, противоправно завладевшие источником. При наличии вины владельца источника повышенной опасности в противоправном изъятии этого источника из его обладания ответственность может быть возложена как на владельца, так и на лицо, противоправно завладевшее источником повышенной опасности.

Владельцы источников повышенной опасности солидарно несут ответственность за вред, причиненный в результате взаимодействия этих источников (столкновения транспортных средств и т.п.) третьим лицам по основаниям, предусмотренным пунктом 1 настоящей статьи.

Вред, причиненный в результате взаимодействия источников повышенной опасности их владельцам, возмещается на общих основаниях (статья 1064).

Таким образом, так как Вы отремонтировали автомобиль до истечения срока, предоставленного страховщику на его осмотр, Вы можете предъявить требование к другому участнику ДТП о возмещении расходов на ремонт транспортного средства.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Продать битый автомобиль или отремонтировать

Содержание

Если вы попали в ДТП и думаете, ремонтировать авто или продавать, почитайте наш материал. Возможно, он поможет сделать правильный выбор. Мы дадим несколько практических советов по ремонту и продаже битого автомобиля и расскажем, на что обратить внимание при принятии решения.

Почему не получится скрыть факт ДТП

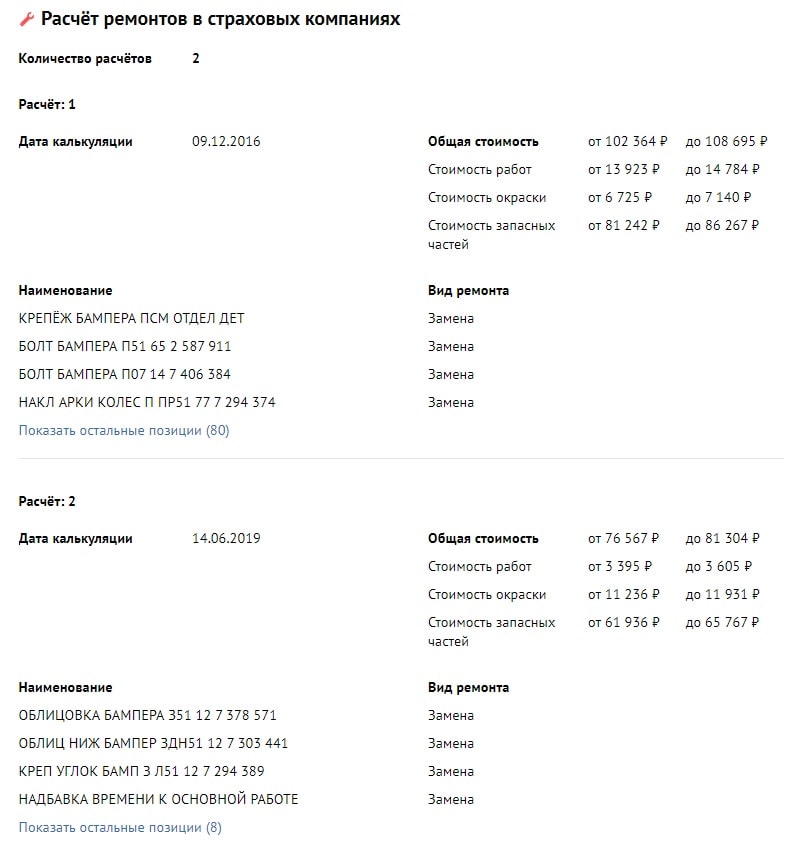

Факт ДТП скрыть сейчас почти невозможно, особенно если оно существенное. Перед тем, как смотреть авто, покупатели проверяют его через разные онлайн-сервисы. Avtocod.ru показывает не только ДТП, но и другие проблемы авто. Так, если авария оформлялась по европротоколу, в расчетах ремонтов появится список выполненных работ. Понять по нему, какое именно было ДТП, что повредилось и насколько серьезно, не составит труда.

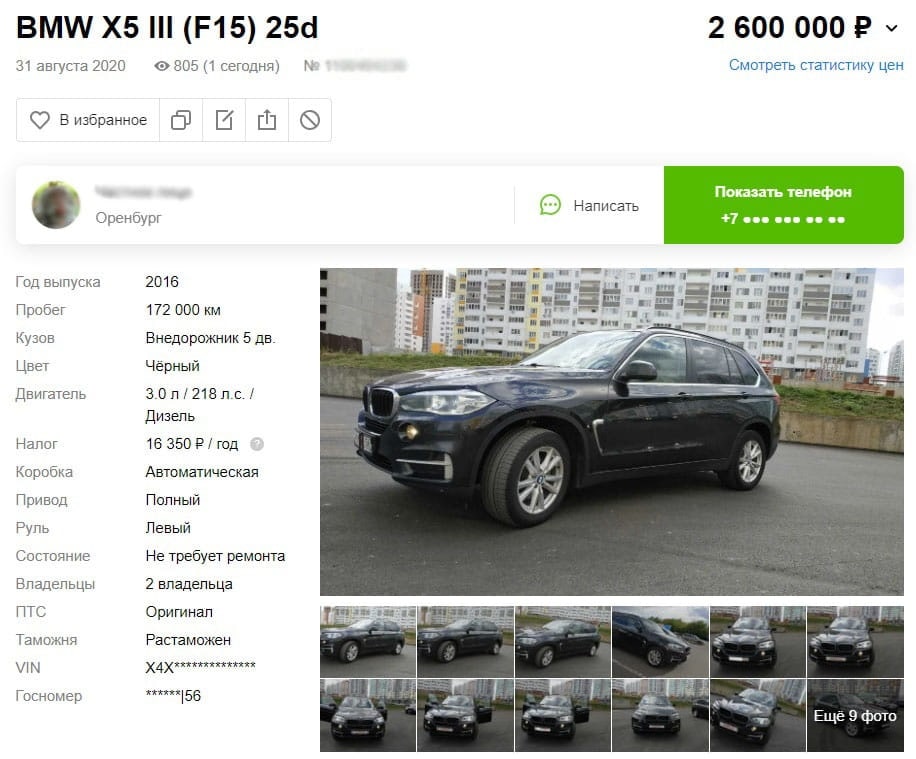

Вот пример. Свежий BMW X5 продается с пробегом далеко за сотню.

Продавец признается, что брал авто через лизинговую фирму. Из косяков по кузову – ц арапина на правой двери. Сейчас она закрашена и не видна. О ДТП ни слова.

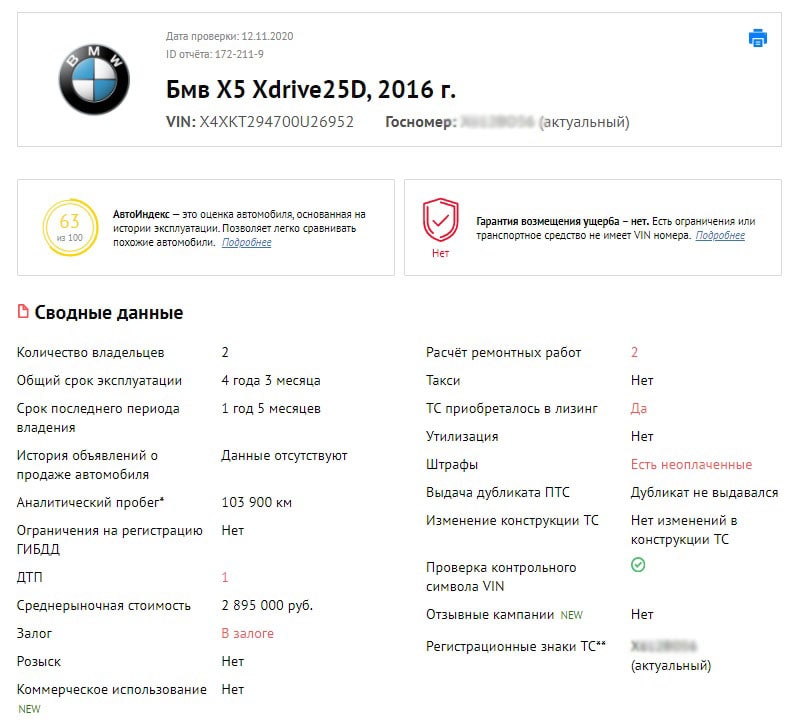

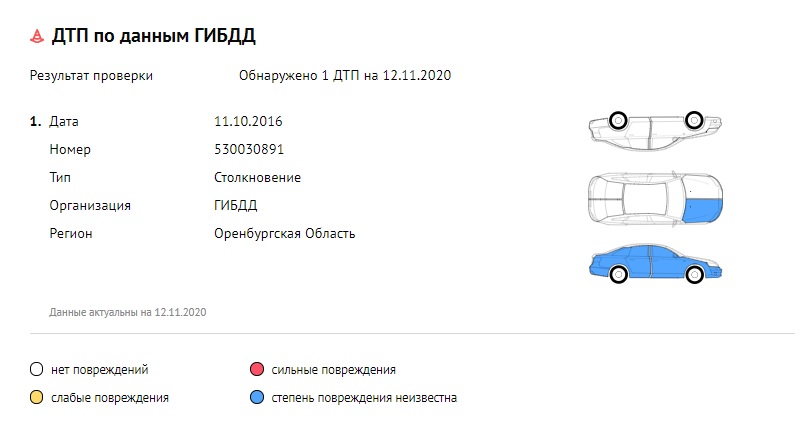

Пробиваем Х5 через avtocod.ru и видим, что он битый.

Схема ДТП показывает, что в аварии пострадала правая передняя часть и вся правая боковина Х5.

Расчет ремонтных работ проводился дважды.

Меняли накладки колесных арок, наружное зеркало, крепеж, облицовку бампера и многое другое по мелочи, после чего машину действительно красили. Степень удара неизвестна, но геометрия кузова уже нарушена.

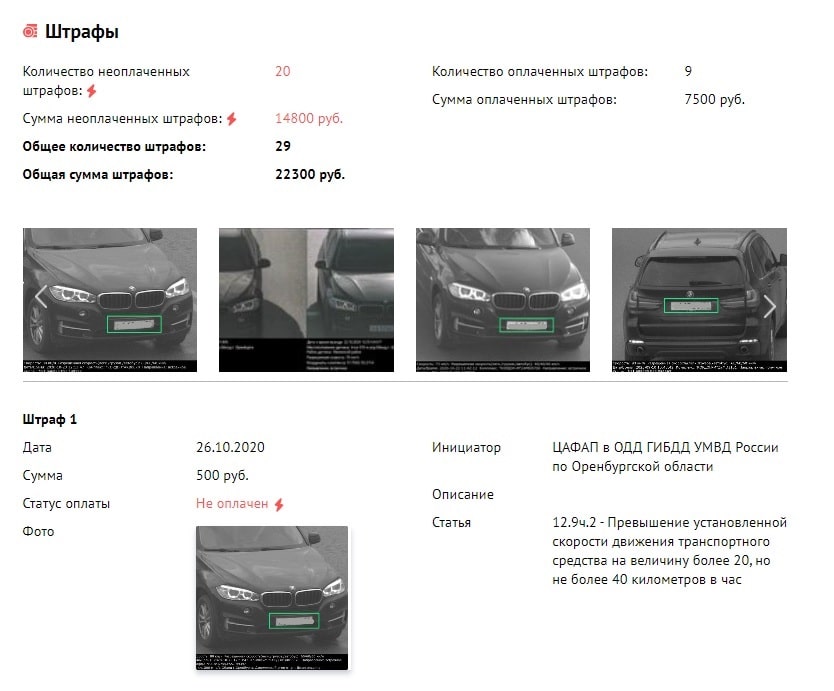

Окончательное «нет» хочется сказать из-за залога и кучи неоплаченных штрафов:

Их у BMW X5 20, почти на 15 тыс. рублей. Чтобы продать такое проблемное авто, надо оплатить штрафы, снять залог вместе с покупателем и сделать большую скидку.

Когда нужно продать битое авто

Кузов автомобиля состоит из силового каркаса и его элементов и «оперения»: крыльев, декоративных накладок и молдингов, не несущих силовой нагрузки при ДТП и не являющихся элементами безопасности. К кузову снаружи крепится оптика, зеркала заднего вида, а изнутри – электропроводка и элементы шумоизоляции.

В небольших авариях страдают внешние элементы, которые можно относительно недорого заменить на новые или с разборки. Если кузов серьезно не пострадал, а двигатель и коробка передач целые, можно отделаться «легким испугом» при ремонте.

В сильных ДТП силовой каркас неизбежно деформируется, спасая седоков, но сминаясь и деформируясь. Выправить мятую силовую структуру кузова в заводские характеристики в условиях сервиса практически невозможно.

Но даже если получится, силовые элементы уже не будут обладать таким запасом прочности, как заложено заводом-изготовителем. Сделанный кое-как безопасный Volvo, например, может на практике оказаться опаснее ВАЗа. А «вытянутый» на китайском стапеле Mercedes-Benz S-класса может криво ехать, потому что геометрию кузова восстановить невозможно. Использование высокопрочных сталей при изготовлении кузовов современных машин еще более усложняет ремонт.

Если в ДТП пострадал силовой каркас кузова (лонжероны, стойки, крыша), ремонтировать авто нецелесообразно. Проще продать его целиком или по запчастям.

Кузовной ремонт очень дорог. Например, несложный ремонт повреждений двух дверей и крыла одной стороны автомобиля легко «перешагнет» сумму 100 тыс. рублей. Если повреждена передняя часть машины, где располагается двигатель, да еще подушки безопасности сработали, сходу готовьте несколько сотен тысяч рублей. И готовьтесь к нескольким месяцам ожидания.

Если вы не готовы к таким финансовым затратам и ожиданию, битый автомобиль лучше продать.

Когда битое авто можно отремонтировать и ездить дальше

Если повреждения незначительные

Если вы попали в ДТП, прежде всего, необходимо понять характер повреждений автомобиля.

Если вы не являетесь специалистом в области кузовного ремонта и его стоимости, лучше привлечь независимого эксперта-оценщика. Средняя стоимость на вызов такого специалиста варьируется в пределах 2000-5000 рублей. Это позволит сэкономить на кузовном ремонте гораздо больше.

Так, видимые небольшие повреждения бампера могут по факту вылиться в большое (и дорогое) количество скрытых повреждений, видимых только профессионалу или при дефектовке машины перед ремонтом.

Если повреждения незначительные, то и стоимость ремонта должна быть небольшой. Но так бывает не всегда.

Стоимость деталей напрямую зависит от марки и класса автомобиля, года выпуска, степени распространенности в вашем регионе. Важен и бренд производителя запчастей. Стоимость ремонта может зависеть также и от того, для себя вы ремонтируете машину или на продажу.

Например, при повреждении только переднего крыла на Skoda Octavia А7 2016 года выпуска замена может составить небольшую (по меркам кузовного ремонта) сумму: 6 000 рублей за оригинальное крыло, а также порядка 10 тыс. рублей за работы по снятию/установке и покраске.

Ремонт аналогичных повреждений на Volvo S80 2011 года выпуска выльется с заменой в 23 тыс. рублей за само крыло (оригинал), плюс также около 10 тыс. рублей за работы.

Конечно, если использовать неоригинальные запчасти китайских или тайваньских производителей или купить их с разборки, сэкономить на материалах (грунтовке, краске) и сделать ремонт в гаражном сервисе, стоимость будет ниже. Но и качество ремонта будет невысоким.

Если можно воспользоваться страховкой

После ДТП автовладельца может сильно выручить страховка. Если машина застрахована по КАСКО, ремонт можно осуществить по направлению страховой в специализированном кузовном центре. Этот вариант для тех, кто решил оставить авто себе. Ремонт, как правило, делается оригинальными запчастями и хорошими материалами на хорошем оборудовании.

Стоимость восстановительных работ обычно определяется страховыми компаниями в процентах от остаточной стоимости автомобиля.

Пример: Ford Focus 3 2015 года выпуска с пробегом под 100 тыс. км имеет рыночную стоимость порядка 550 тыс. рублей. Если стоимость ремонта после ДТП составит 70% или 385 тыс. рублей, ремонтировать его экономически невыгодно.

В таких случаях страховые компании используют термин «тотал» или «полная гибель транспортного средства» и выплачивают владельцу стоимость авто.

Пример: Hyundai Creta 2019 года выпуска с пробегом 23 тыс. км имеет рыночную стоимость порядка 1,1 млн рублей. Если стоимость ремонта составит 150 тыс. рублей (или 13,64% от стоимости), то машину есть смысл восстановить и ездить дальше.

Можно выбрать денежное возмещение ДТП. Но в этом случае страховые стараются занижать размер выплаты. Можно выбрать «деньги», а получив их, осуществить ремонт неоригинальными или неновыми запчастями, немало на этом сэкономив.

Если уцелели элементы безопасности

Главной причиной того, чтобы оставить себе авто и ездить дальше, должна являться функциональность автомобиля после ДТП и стоимость ремонта. Если элементы безопасности целые, подушки не «выстрелили», а ремонт обойдется в посильную сумму, ремонтируйте и ездите дальше.

Если повреждения критические, геометрия кузова нарушена, подушки безопасности требуют замены, даже после ремонта использовать автомобиль небезопасно. «Вытянуть» кузов в заводские показатели практически невозможно, и, даже если и получится, жесткость кузова будет уже не та.

Так продать или отремонтировать битое авто

Смотреть надо от ситуации.

Если повреждения серьезные и ремонт финансово не оправдан, от автомобиля лучше избавиться. Машину можно продать перекупам или компаниям, выкупающим битые авто, либо разобрать самому и продать по частям.

Автор: Владислав Кукель

Как вы поступили с автомобилем после ДТП? Расскажите в комментариях.