Переход ИП на патентную систему налогообложения

Как ИП перейти на патентную систему налогообложения:

Выбрать этот выгодный и удобный способ расчетов с бюджетом имеет право не каждый индивидуальный предприниматель.

Патентная система налогообложения (ПСН) — это специальный налоговый режим для индивидуальных предпринимателей, который предусматривает освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже) и уплату фиксированных платежей.

ПСН регулирует глава 26.5 НК РФ и регламентируют законы субъектов РФ. Законодательные органы субъектов РФ определяют, как перейти на патент в 2020 году для ИП с УСН, ЕНВД или общей системы налогообложения: сроки, размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности и ставку налога в пределах, установленных Налоговым кодексом РФ.

Патент стал электронным

В 2021 году индивидуальные предприниматели могут получать патенты в электронном виде без дублирования на бумаге. В силу поправок в главу 26.5 Налогового кодекса РФ патент оформляют с любого числа месяца на любое количество дней, но не менее, чем на месяц, в пределах календарного года. Желаемый срок ИП указывает в заявлении с конкретными датами. Заявление на получение электронного патента направляется в налоговый орган через «Личный кабинет ИП» на официальном сайте ФНС России или по телекоммуникационным каналам связи.

На ПСН разрешили учитывать страховые взносы

C 01.01.2021 индивидуальным предпринимателям разрешили уменьшать стоимость патента:

Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021. В зачет принимают только взносы и пособия по безработице, перечисленные (а не начисленные!) в период действия патента. Если патент закончился в июле, а взносы за июль уплатили в августе, они на уменьшение не идут.

Кто вправе перейти на ПСН

Использовать такую выгодную систему, как ПСН, вправе только предприниматели, зарегистрированные в установленном порядке. Переход на патентную систему налогообложения для предпринимателя возможен при соблюдении всех условий, установленных законодательно. Применять ПСН разрешено только ИП, среднесписочная численность персонала которого (включая работников по договорам гражданско-правового характера) по всем видам деятельности не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ). Кроме того, существует ограничение по ежегодному доходу — не более 1 млн рублей (региональные законы изменяют этот лимит).

Главным условием перехода является соответствие осуществляемых ИП видов деятельности утвержденным перечням, разрешенных для применения патентной системы. В пункте 2 статьи 346.43 НК РФ поименованы виды предпринимательской деятельности, в отношении которых применяется ПСН. Полный перечень видов деятельности устанавливают своими законами и нормативными актами субъекты РФ. Например, Законом Санкт-Петербурга № 551-98 от 30.10.2013 «О введении на территории Санкт-Петербурга патентной системы налогообложения» установлены следующие виды предпринимательской деятельности:

С 01.01.2021 расширен перечень видов деятельности, в отношении которых разрешено применение ПСН, в том числе теми, которые применялись в рамках ЕНВД:

Это должно облегчить переход предпринимателей на патент с ЕНВД, Субъекты РФ получат право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении таких видов деятельности любые физические показатели для расчета налоговой базы.

Переход на ПСН: сроки и документы

Законодательно установленный срок подачи заявления на переход на патент в 2020 году — не позднее чем за 10 рабочих дней до начала ее применения (п. 2 ст. 346.45, п. 6 ст. 6.1 НК РФ). Плательщики единого налога или УСН начинают применение патентной системы только с начала года — с 01.01.2021. Предприниматели на общей системе вправе перейти на патент в любое время в течение года. До какого числа нужно перейти с ЕНВД на патент тем ИП, которые намерены применять эту систему налогообложения в 2021 году, — не позднее 17.12.2020 (письмо ФНС № СД-4-3/19053@ от 20.11.2020).

Как перейти

Процедура перехода и применения ПСН пошагово:

Рассмотрим подробно все шаги.

Подача заявления и регистрация

В соответствии со ст. 346.44 НК РФ, переход на применение патентной системы налогообложения осуществляется только на добровольной основе. Налогоплательщику достаточно подать в территориальный орган ФНС России заявление на получение патента. Форма утверждена в письме ФНС России № СД-4-3/2815@ от 18.02.2020.

Заявление подается в ИФНС по месту регистрации в срок не позднее чем за 10 рабочих дней до начала ведения деятельности на основе ПСН.

Заявление в налоговую подается несколькими способами:

Кроме заявления, какие документы нужны для получения патента для ИП в 2020 году, — никакие. Всю необходимую информацию налоговики получат из отчетов и данных, содержащихся в ЕГРИП. Заявление — это единственный документ, который составляет сам предприниматель.

Получение патента и срок его действия

Статьей 346.45 НК РФ определено, что ИП сам принимает решение о переходе на ПСН и подает заявление в удобное время. Но важно учитывать сроки действия патента. Его разрешается оформить на период от 1 до 12 месяцев включительно в пределах календарного года, то есть срок его действия не переходит на следующий год.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент либо уведомить об отказе в его выдаче. То есть перейти на патентную систему налогообложения разрешено через 5 дней после подачи заявления.

Форма патента утверждена в приложении к приказу ФНС № ММВ-7-3/599@ от 26.11.2014. В 2020 году она не менялась.

Срок действия

В случае прекращения деятельности, в отношении которой применялась ПСН, до истечения срока действия патента налоговым периодом признается период с начала его действия до даты прекращения такой деятельности (пп. 2 и 3 ст. 346.49 НК РФ).

Стоимость и время оплаты

Размер фактически полученного дохода не влияет на сумму обязательств при ПСН.

Налоговая ставка установлена в размере 6%. Законами субъектов РФ иногда устанавливается сниженная налоговая ставка.

Размер налога рассчитывается по формуле:

Налог = (база / 12 мес × срок) × 6%,

После расчета стоимости остается произвести оплату в установленные сроки.

В случае получения патента на срок до шести месяцев оплата производится единовременно не позднее срока окончания его действия.

Если патент выдан на срок от шести месяцев до одного года: 1/3 оплачивается не позднее 90 календарных дней после начала действия патента, 2/3 — не позднее срока окончания действия (п. 2 ст. 346.51 НК РФ).

Налоговый учет и отчетность

Предоставление налоговой декларации на ПСН нормами НК РФ не предусмотрено (ст. 346.52 НК РФ).

Учет доходов от реализации ведется в книге учета доходов ИП, применяющего ПСН. Форма и порядок заполнения книги учета доходов утверждены приказом Минфина России № 135н от 22.10.2012.

Освобождение от уплаты налогов

При применении ПСН предприниматели освобождены от уплаты следующих налогов:

При этом сохраняется обязанность уплаты НДС в следующих случаях:

Продление срока

Для продолжения деятельности в рамках ПСН предприниматель обязан в срок до 20 декабря подать заявление в налоговый орган. Когда ИП может перейти на патент при окончании календарного года и продлить патент — с 1 января следующего года. Аналогичный порядок предусмотрен для вопроса, как ИП перейти с ЕНВД на патент в 2020 году, — только с начала нового периода, 01.01.2021.

Утрата права на применение патентной системы

Переход на ПСН ограничивают, если с начала календарного года доходы от реализации по всем видам деятельности превысят 60 млн рублей.

ИФНС отзывает ранее выданный патент, если в установленное время сумма налога не поступила.

При переходе важно учесть территориальные особенности и региональное законодательство, которое устанавливает специфические требования к ИП, ставки налогов и ограничения по годовой прибыли. Все уточняющие вопросы задавайте в ИФНС по месту регистрации предпринимателя или выясняйте на официальном сайте территориального органа.

Новая форма заявления на получение патента: образец 2021

С 11 января 2021 года действует новая форма заявления на получение патента. Ее утвердили из-за расширения списка видов деятельности, в отношении которых может применяться ПСН. Мы разобрали, кто может работать на патенте в 2021 году, как заполнить заявление и куда его подавать.

Кто может выбрать ПСН

На патенте могут работать только ИП, компаниям применять этот режим запрещено. Список видов деятельности, на которых можно применять ПСН, перечислен в статье 346.43 Налогового кодекса. В 2021 году он из обязательного стал рекомендованным. Это значит, что каждый регион может сам решать, на каком виде деятельности можно работать на патенте.

ИП, чтобы работать на патенте, должны соблюдать условия:

Сколько стоит перейти на ПСН

На ПСН налог рассчитывается исходя из потенциально возможного дохода. То есть считается, сколько предприниматель может получить, занимаясь тем или иным видом деятельности. Размер потенциального дохода определяет каждый регион, поэтому он может сильно различаться даже в соседних субъектах.

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

Для парикмахерских потенциально возможный доход в год на ПСН в Москве составляет 990 тысяч рублей в 2021 году, а в Ярославле — 143 тысячи. Соответственно, в столице патент будет в разы дороже. В Москве стоимость патента на год составит 54 355 рублей, в Ярославле — 5 496 рублей.

С 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчете стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

Как перейти на патентную систему налогообложения

Перейти на ПСН можно не только с начала года, но и в середине. Предприниматели, которые только собираются зарегистрировать ИП, могут подать заявление на патент вместе с документами на регистрацию. Подать заявление в налоговую надо за 10 рабочих дней до начала применения ПСН. Сделать это можно лично в ИФНС, по почте, ТКС или через личный кабинет ИП на сайте ФНС.

В 2021 году действует только один бланк заявления на патент по форме 26.5-1.

ИП может работать по всей стране, но на учет он должен встать в ИФНС по месту прописки. Например, предприниматель встал на учет в Туле, а работать будет в Подмосковье. В этом случае подать заявление о переходе на патент нужно в любую налоговую по месту ведения бизнеса. Сделать это можно будет только после того, как будет выдано свидетельство о регистрации ИП.

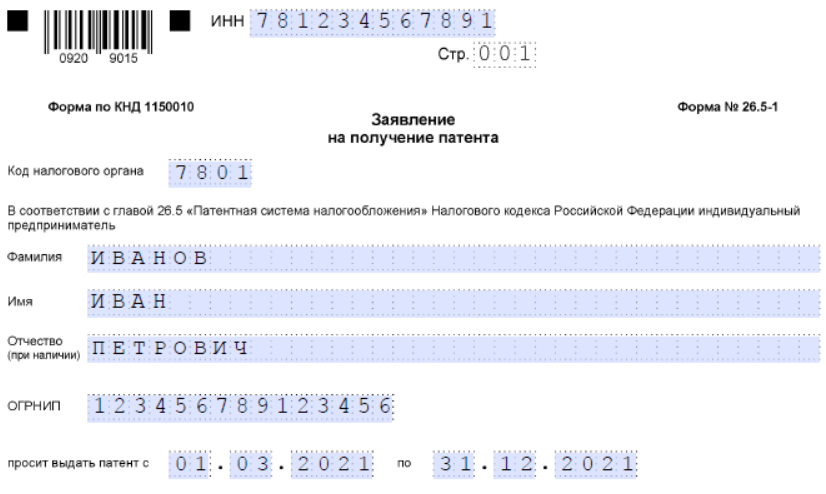

Как заполнять заявление на получение патента — смотрите в нашем образце.

Новая форма заявления на получение патента состоит из пяти страниц, на которых указываются:

Первые две страницы заполняют все, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего вида деятельности.

Обычно патент выдают в течение пяти рабочих дней с даты подачи заявления. Если вы подавали документы ПСН одновременно с документами для регистрации ИП, патент выдадут в день госрегистрации.

Когда в выдаче патента могут отказать

В некоторых случаях налоговики могут отказать в выдаче патента:

Налоговый вычет за патент в 2021 году

С 2021 года предприниматели могут вернуть стоимость патента полностью или частично, если обратятся в ИФНС за налоговым вычетом. Сроки обращения в налоговую не установлены. Если патент уже был оплачен без учета вычета, образовавшуюся переплату вернут или зачтут в счет предстоящих платежей.

Чтобы получить вычет, надо подать в налоговую, в которой ИП состоит на учете как плательщик патента, уведомление по специальной форме.

Предприниматель вправе заявить к вычету на патенте взносы на обязательное пенсионное, социальное и медицинское страхование, уплаченные за ИП и его работников, больничные за счет ИП, а также платежи по добровольному личному страхованию сотрудников.

Скачайте бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Заявление на получение патента для ИП

Инструкция по заполнению формы 26.5-1

Новая форма заявления на патент

Форма N 26.5-1, утвержденная приказом ФНС России от 09.12.2020 N КЧ-7-3/891@ в формате WORD.

Порядок заполнения заявления на патент

Утвержденные приказом ФНС правила формления формы 26.5-1.

Список видов деятельности для патента

Документ, в котором можно узнать какая деятельность подпадает под патент и какой идентификационный код применяется.

Инструкция по заполнению заявления на патент

С 11 января 2021 г. вступил в силу Приказ ФНС от 09.12.2020 N КЧ-7-3/891@, которым утвержден новый бланк заявления на патент N 26.5-1.

Патентная система налогообложения подразумевает покупку патента, который заменяет все налоги. Патент выдается на срок от 1 месяца до 1 года, и его стоимость является фиксированной, то есть не зависит от доходов и расходов.

Каждый регион может самостоятельно устанавливать список видов деятельности, подходящих для получения патента. Поэтому перед тем, как заполнять заявление, убедитесь, что Ваш вид деятельности входит в данный перечень.

Для получения патента в налоговую инспекцию нужно предоставить заявление по форме 26.5-1, которая утверждена Приказом ФНС России от 09.12.2020 N КЧ-7-3/891@.

Форма 26.5-1 состоит из пяти страниц:

Первые две страницы заполняют все заявители, а остальные листы заполняются только при выборе соответствующего вида деятельности.

Титульный лист страница 1

Заполняя титульный лист, предприниматель указывает:

Далее необходимо указать дату начала и дату окончания действия патента. Если заявление подаётся одновременно с регистрацией ИП, то дата начала не указывается.

Затем проставляется на скольких страницах составлен документ.

В левой части бланка требуется указать цифровой код, обозначающий кто подает документ в налоговую:

Также напишите здесь номер телефона для связи. Дату представления заявления можно будет указать непосредственно в налоговой при подаче заявления.

Титульный лист страница 2

На втором листе в верхней части указывается ИНН предпринимателя и номер листа. Затем прописными буквами указывается наименование установленного законом субъекта РФ выбранного вида деятельности и его код согласно классификатору.

Необходимый идентификационный код можно уточнить в Классификаторе видов предпринимательской деятельности, который должен обновляться по мере издания субъектами РФ своих региональных законов.

Затем отмечается, будет ли осуществляться выбранная деятельность лично или с привлечением других работников. Если работники не привлекаются в графе о средней численности проставляется «0».

Далее указывается налоговая ставка, но только если она отличается от стандартной ставки 6%. В поле «ссылка на норму закона субъекта Российской Федерации» указывается подпункт, пункт, статья, дата принятия и номер закона субъекта РФ, установившего пониженную (нулевую) налоговую ставку.

Порядок заполнения листа А

На листе А в верхней части снова указывается ИНН индивидуального предпринимателя и номер страницы. Затем нужно вписать адрес, где будет происходить деятельность.

Обязательно указывается код субъекта РФ, в одном заявлении можно указать не более одного кода.

Код налоговой указывают, когда ИП не имеет определенного места ведения деятельности и не состоит на учете в ИФНС того субъекта РФ, в котором планирует вести бизнес.

Если указывается код налоговой, то адрес соответственно не заполняется. Хотя если будет заполнен и код, и адрес на данном листе, отказа в выдаче патента не последует.

Адрес должен соответствовать Федеральной адресной системе (ФИАС). При заполнении адреса необходимо последовательно вписывать данные в предусмотренные поля. Если в ФИАС нет информации о соответствующем объекте, то такое поле остаётся незаполненным.

При ведении деятельности по нескольким адресам, заполняется соответствующее количество листов.

Заполнять лист «А» НЕ нужно для следующих видов деятельности:

Порядок заполнения листа Б

Заполняется только в случае осуществления видов деятельности, связанных с перевозками автомобильным или водным транспортом. При этом заполняется необходимое количество данных листов по каждому транспортному средству.

В поле «Код типа транспортного средства» указывается один из следующих кодов типов транспортного средства:

Далее укажите сведения о транспортном средстве согласно документу о регистрации и техническому паспорту ТС.

Порядок заполнения листа В

Заполняется при выборе одного из следующих видов деятельности:

При этом заполняется необходимое количество листов В по каждому объекту.

Перечень кодов вида объекта (код строки 010):

1. По сдаче в аренду (наём):

2. По розничной торговле, осуществляемой через объекты стационарной торговой сети:

3. По розничной торговле, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов:

4. По розничной торговле, осуществляемой через объекты нестационарной торговой сети:

5. По услугам общественного питания, оказываемым через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров:

6. Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей:

7. По деятельности стоянок для транспортных средств:

В поле «Признак объекта» в зависимости от осуществляемого вида деятельности ИП указывает признак объекта:

Далее укажите площадь объекта и его адрес места нахождения.

Адрес места нахождения допускается не заполнять, если ИП планирует осуществлять развозную и разносную розничную торговлю, или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей, в случае невозможности установления определенного адреса размещения такого объекта.

Как изменится патентная система в 2021 году: потенциальный доход, учет взносов, льготы при переходе с ЕНВД

В 2021 году многие ИП, которые применяли ЕНВД, перейдут на патентную систему налогообложения. Им и всем остальным налогоплательщикам на ПСН, нужно учесть, что в новом году этот спецрежим изменится. Отменят ограничение по величине потенциального возможного к получению дохода — каждый регион сможет устанавливать любой размер, который сочтет нужным. ИП на патенте разрешат уменьшить налог на взносы и больничные. А некоторым из бывших «вмененщиков» выдадут патент по льготной цене. Эти и другие нововведения утверждены Федеральным законом от 23.11.20 № 373-ФЗ (вступает в силу с января 2021 года).

Виды «патентной» деятельности

Главное новшество заключается в том, что с 2021 года каждый регион вправе устанавливать свой перечень видов бизнеса, подпадающих под ПСН. Для сравнения: в 2020 году и ранее субъекты РФ в обязательном порядке придерживались списка, приведенного в пункте 2 статьи 346.43 НК РФ. Единственное, что им дозволялось — добавить те или иные бытовые услуги.

В обновленной версии статьи 346.43 НК РФ тоже есть перечень видов «патентной» деятельности. Но теперь он носит рекомендательный характер.

Добавим, что с 2021 года указанный список станет длиннее. В нем появятся новые пункты. Например, деятельность стоянок для автотранспортных средств; услуги по уходу за домашними животными; сборка и ремонт очков и др. Всего в статье 346.43 НК РФ перечислено 80 видов деятельности. Благодаря этому, ПСН будет доступен для предпринимателей, которые в 2020 году по соответствующим направлениям бизнеса находились на «вмененке» (см. « Отмена ЕНВД с 2021 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше »).

Некоторые пункты перечня «патентной» деятельности в 2021 году поменяют название. Так, «техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» превратится в «ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойку автотранспортных средств, полирование и предоставление аналогичных услуг». «Ремонт жилья и других построек» — в «реконструкцию или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений», «ремонт мебели» — в «ремонт мебели и предметов домашнего обихода», и проч.

Запреты и ограничения для ПСН

Сохранится лимит по количеству наемных работников. Как и прежде, в 2021 году работать на ПСН можно тем, у кого средняя численность персонала, занятого в «патентной» деятельности, не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ).

СПРАВКА

Напомним, что с 2021 года отменен отдельный отчет о среднесписочной численности. Сведения о числе сотрудников теперь нужно указывать на титульном листе новой формы РСВ (см. «Утверждена новая форма РСВ»).

Продолжит действовать лимит по выручке от «патентного» бизнеса — не более 60 млн руб. с начала календарного года (подп. 1 п. 6 ст. 346.45 НК РФ). Если ИП совмещает патент с «упрощенкой», учитываются доходы по обоим спецрежимам.

Останется и запрет на ПСН для тех, кто ведет свой бизнес в рамках договора простого товарищества или доверительного управления имуществом.

Предприниматели, выбравшие патент по розничной торговле, также должны учитывать следующее: они не вправе продавать товары, которые не относятся к розничной торговле в рамках ПСН. В частности, это продукция собственного производства, некоторые маркируемые товары и проч. (подп. 4 п. 6 ст. 346.45 НК РФ). При этом предприниматели, совмещающие ПСН и УСН, сохраняют право на «упрощенку» в случае продажи нерозничных товаров.

Появятся и дополнительные ограничения (новая редакция п. 6 ст. 346.43 НК РФ). В 2021 году и далее предприниматель в любом регионе не сможет применять ПСН, если он:

ВНИМАНИЕ

Субъекты РФ по-прежнему смогут устанавливать региональные ограничения. Для услуг перевозки — по количеству единиц транспорта. Для розницы и общепита — по числу объектов торговой сети и общественного питания. Для арендодателей — по общей площади сдаваемых в наем помещений и участков земли (сейчас ограничение распространится только на собственные объекты, а с 2021 года — еще и на те, которые арендодатель сам у кого-то снимает). Плюс к этому будет разрешено вводить региональные ограничения по площади торгового зала (например, 140 кв. м. или менее) и зала обслуживания посетителей. Для прочих видов бизнеса — по иным физическим показателям (новая редакция подп. 2.1 п. 8 ст. 346.43 НК РФ).

Величина потенциально возможного дохода

Стоимость патента зависит от размера потенциально возможного к получению годового дохода. Эту величину каждый регион устанавливает самостоятельно.

В 2020 году и ранее существовало правило. Субъектам РФ в общем случае не разрешалось утверждать потенциально возможный доход выше 1 млн руб.

С января 2021 года никаких ограничений не будет. Региональные власти смогут назначить такой размер потенциально возможного дохода, какой они сочтут нужным.

За субъектами РФ сохранены и другие полномочия. Они вправе устанавливать потенциально возможный доход: на единицу численности персонала или автотранспортных средств, на 1 кв. м. площади торгового зала и проч. В 2021 году этот список станет открытым. Регионам разрешили включать в него любые показатели, имеющие отношение к «патентному» бизнесу. В частности, утвердить потенциально возможный доход на 1 кв. м. площади автостоянки (новая редакция подп. 3 п. 8 ст. 346.43 НК РФ).

Уменьшение стоимости патента на страховые взносы

В 2021 году и далее плательщикам налога по ПСН разрешат уменьшать стоимость патента:

Предприниматели с наемным персоналом, занятым в «патентной» деятельности, вправе уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.

ВАЖНО

Если у бизнесмена есть несколько патентов, для него доступна следующая схема. Сначала уменьшить налог по одному из патентов. Затем посчитать, какая сумма взносов осталась неучтенной, и уменьшить на нее налог по другим патентам.

Как воспользоваться правом на уменьшение налога? Нужно представить в инспекцию уведомление в письменном виде. Также документ можно переслать в электронной форме, подписав усиленной квалифицированной электронной подписью. Если к этому моменту патент уже будет оплачен, деньги разрешено зачесть или вернуть.

Получив уведомление, инспекторы проверят, действительно ли ИП перечислил взносы и пособия. При отрицательном ответе в уменьшении «патентного» налога откажут. Тогда предпринимателю придется заплатить полную стоимость патента. Позже, когда взносы и пособия будут перечислены, он сможет повторно обратиться за уменьшением налога по ПСН.

В ситуации, когда сумма пособий и взносов оказалась больше, чем величина «патентного» налога, инспекторы поступят так. Разрешат учесть взносы и больничные в части, равной налогу. А в учете оставшейся части откажут (новый п. 1.2 ст. 346.51 НК РФ, см. « ИП на ПСН смогут уменьшать стоимость патента на сумму взносов »).

Не исключено, что предприниматель совмещает ПСН с иным режимом, и уже учел взносы и пособия в рамках другой налоговой системы. Тогда уменьшить «патентный» налог на те же суммы в том же периоде не получится. Об этом прямо сказано в новом пункте 1.2 статьи 346.51 НК РФ.

Льготы переходного периода для бывших «вмененщиков»

Ряд предпринимателей, которые в IV квартале 2020 года платили единый налог на вмененный доход, могут рассчитывать на льготу при переходе на ПСН по тому же виду деятельности. До тех пор, пока не начнут действовать региональные законы, посвященные ПСН, потенциально возможный годовой доход для них будет определяться перемножением величин:

Под льготу подпадают четыре вида бизнеса (см. табл.).

Базовая доходность, установленная на переходный период 2021 года для бывших «вмененщиков»

Вид бизнеса

Величина месячной базовой доходности

Деятельность стоянок для транспортных средств

50 руб. на 1 кв. м. стоянки

Розничные продажи через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. м., но не более 150 кв. м. по каждому объекту

1 800 руб. на 1 кв. м. площади торгового зала

Услуги общепита через объекты с площадью зала обслуживания посетителей свыше 50 кв. м., но не более 150 кв. м. по каждому объекту

1 000 руб. на 1 кв. м. площади зала обслуживания посетителей

Ремонт, техобслуживание авто- и мототранспорта, мотоциклов, машин и оборудования, мойка ТС, полирование и аналогичные услуги

12 000 руб. на одного работника, включая ИП

«Льготные» патенты выдадут на срок от 1 до 3 месяцев. В любом случае их действие не продлится дольше 31 марта 2021 года (ч. 3 ст. 3 комментируемого Закона № 373-ФЗ).

Налоговый период в 2021 году

Для патентов, выданных на календарный год, налоговый период в 2021 году будет равен одному месяцу. Это следует из нового пункта 1.1 статьи 346.49 НК РФ. Таким образом, предприниматель, превысивший лимиты по численности персонала (15 человек) или по выручке (60 млн руб.) утратит право на ПСН не с начала года, а с 1-го числа месяца, в котором был нарушен один из лимитов.

Для патентов со сроком менее календарного года все останется по-старому. Налоговый период для них — это срок действия патента.