Льготный период кредитной карты Сбербанка

Условия льготного периода кредитной карты Сбербанка

![]()

Первая проблема, с которой сталкиваются новые держатели кредитных банковских карт – расчет льготного периода. Непонятно, когда его можно отсчитывать. С момента подачи заявления на изготовление карты, сразу после изготовления или активации кредитки? Здесь нужно быть внимательным, поскольку банк начинает отсчет с начала платежного периода, совпадающего с активацией карты. В зависимости от момента совершения покупки в кредит, может длится и 20 дней, вместо обещанных в рекламе 50.

Для начала нужно определить платежный период. Это 30 или 31 день, но не совпадающий с календарным месяцем, поскольку точка отсчета – момент активации карты. При получении кредитки в банке на конверте будет указана дата отчета. В конце каждого такого месяца банк формирует отчет о совершенных платежах и транзакциях. (в случае, если клиент ничего не потратил, отчет не формируется). Фактически для клиента все состоит из следующих этапов:

![]()

Многие клиенты не вникают в подробности расчета льготного периода и попадают впросак, поскольку по истечении льготного периода возвращать деньги нужно уже с процентами.

В течение льготного периода, чтобы не выйти за его пределы важно вернуть на счет сумму, которая была потрачена за отчетный месяц. Возвращать деньги, которые были взяты в кредит в период погашения в течение этого срока не обязательно – они уже не являются частью льготного периода и не влияют на его продолжительность.

Как считать льготный период

Рассчитать свой льготный период легко. Достаточно помнить, когда была активирована карта (или иметь под конверт с данными), а также дату совершения покупки. Например, вы приобрели карту, на Пин-конверте которой указано 15 число. Следовательно, отчетный период закончится 15 числа следующего месяца, а спустя 20 дней и льготный период, то есть 5 числа через месяц. Предположим, вы потратили средства 22 числа, через неделю после получения карты. Тогда остается 23 дня отчетного периода + 20 дней периода погашения. То есть, льготный период составит 43 дня.

![]()

Либо у вас карта, отчетный период которой начинается 1 числа, тогда при совершении покупки 22-го остается 8+20 – 28 дней льготного периода погашения. Это значит, что выгоднее совершать покупки с помощью только что полученной кредитной карты Сбербанка в первые дни отчетного периода.

Существует миф, с которым часто сталкиваются держатели кредитной карты Сбербанка – снятие наличных. Льготный период не позволяет выводить наличку без процентов. Как только вы снимете средства с помощью банкомата, к вашим тратам будет применяться стандартная процентная ставка – минимум 23.9% для классической карты или Визы Голд.

Если же случилось так, что внести деньги в течение льготного периода не удалось – это не страшно, оставшиеся средства нужно будет вернуть с процентами как при стандартном кредите.

Льготный период кредитной карты Сбербанка

Грейс-период по кредитным картам — опция, позволяющая пользоваться деньгами банка бесплатно, без переплаты по процентам. В большинстве случаев он распространяется на безналичные операции: совершение покупок и оплата некоторых видов услуг. Льготный период по кредиткам Сбербанка действует на определенных условиях, с которыми следует ознакомиться до оформления банковской карты.

| Кред. лимит | 600 000 Р |

| Проц. ставка | 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

Условия льготного периода кредитования в Сбербанке

Одно из ключевых условий грейс-периода — его длительность. Сервис Brobank.ru установил, что по всем кредитным картам Сбербанка, длительность льготного периода составляет до 50 дней. В течение этого срока держатель карты пользуется кредитными средствами полностью бесплатно, если соблюдаются условия данной опции. Льготный период состоит из двух временных отрезков:

Важным условием также признается дата платежа — конечная дата, до наступления которой следует погасить задолженность или внести ежемесячный минимальный платеж. Крайняя дата указывается в отчете, который банк ежемесячно высылает клиенту.

Чтобы не платить проценты банку, клиент погашает всю сумму задолженности, указанную в отчете. При внесении минимального ежемесячного платежа проценты начисляются за пользование кредитным лимитом, начиная с даты совершения покупки.

Как рассчитать льготный период по кредитной карте Сбербанка

В этом направлении Сбербанк не разработал ничего нового: грейс-период по кредиткам крупнейшего банка страны рассчитывается по стандартной схеме. К примеру, покупка совершена 8 октября, значит, задолженность необходимо погасить до 27 ноября. В этом случае у клиента есть полные 50 дней, в течение которых можно бесплатно пользоваться кредитными средствами.

Если покупка совершена 22 октября, то до 27 ноября остается уже 35 дней, соответственно, длительность срока бесплатного пользования деньгами банка сокращается (15 дней отчетного периода + 20 дней платежного периода). Таким образом, на погашение задолженности по карте у клиента есть от 20 до 50 дней. После погашения задолженности или внесения минимального ежемесячного платежа грейс-период возобновляется.

Дата отчета зависит от даты выпуска карты. Отчет высылается банком в смс-сообщении, в котором указываются суммы и дата платежа. Сообщение содержит следующие значения:

Помимо этого, пользователь может самостоятельно контролировать состояние счета кредитной карты в мобильном приложении или веб-версии Сбербанк Онлайн. Фактически, клиент может совершать покупки и погашать задолженность в любое время, но в пределах крайней даты внесения платежа.

На какие операции не распространяется льготный период по картам Сбербанка

Не платить проценты банку получится не только при соблюдении сроков погашения задолженности, но и при правильном пользовании кредитным лимитом. Для этого банк составляет список операций, на которые не распространяется беспроцентное пользование деньгами. В их числе:

При этом кредитными картами можно оплачивать покупки в торгово-розничных сетях, услуги, а также вносить плату за годовое обслуживание по карте Сбербанка. В случае нарушения правил пользования кредитным лимитом, банк оставляет за собой право отказать клиенту в обслуживании.

Частые вопросы

Официальный сайт Сбербанка — ссылка.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как пользоваться кредитной картой

Рассказываем, как не платить проценты, не допускать просрочек и пользоваться картой с удовольствием

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На ней лежит сумма, которую можно тратить на покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не тратить и просто держать про запас.

Не платите проценты

Главное преимущество кредитной карты — вы можете пользоваться деньгами банка бесплатно. При условии, что вернёте задолженность до конца беспроцентного периода.

Какой беспроцентный период бывает

120 дней

50 дней

Как работает беспроцентный период

Посмотрите короткое видео, чтобы узнать, что такое льготный период, как он работает и как никогда не платить проценты за использование денег на кредитной карте.

Для карт с беспроцентным периодом 120 дней

Для карт с беспроцентным периодом 50 дней

Как узнать, сколько и когда платить

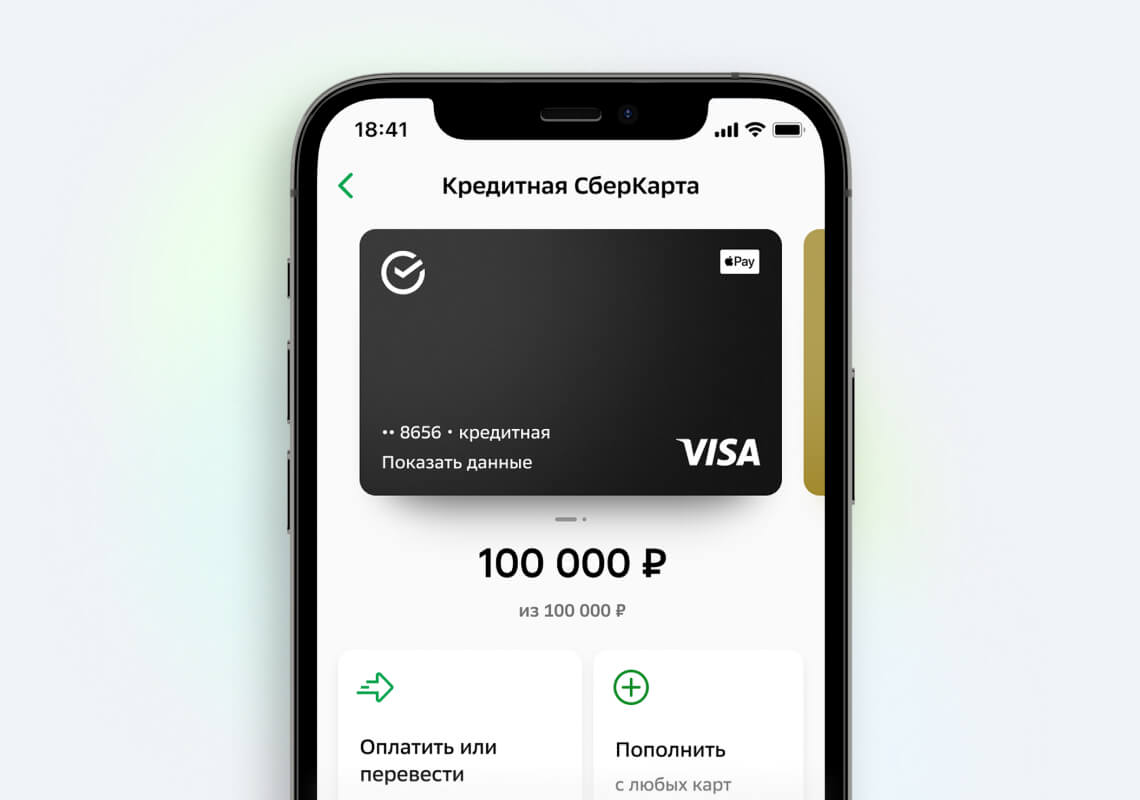

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы увидите сумму долга на сегодня, задолженность по льготному периоду и когда нужно внести обязательный платёж.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Оформите кредитную СберКарту с беспроцентным периодом 120 дней

У вас всегда будут под рукой бесплатные деньги, а времени хватит на то, чтобы вернуть задолженность.

Как не платить проценты по кредитной карте

Совет 1. Возвращайте долг до конца беспроцентного периода

Беспроцентный период длится до 50 дней после покупки, которую вы оплатили кредитной картой. Это время, когда банк не берёт проценты за использование денег. Если вернуть долг позже, банк начислит проценты, поэтому важно возвращать потраченную сумму вовремя.

Проверяйте задолженность в СберБанк Онлайн

Чтобы не пропускать беспроцентный период, проверяйте сумму задолженности в приложении. Здесь вы сможете увидеть, какую сумму и до какого числа вам нужно погасить, чтобы не платить проценты.

Банк напомнит в СМС

Забываете проверять задолженность в приложении? Не беда: незадолго до конца беспроцентного периода банк пришлёт напоминание о сумме и сроке платежа в СМС-сообщении.

Обязательный платёж

Если не успеваете вернуть долг до конца беспроцентного периода, достаточно погасить хотя бы обязательный платеж, чтобы не образовалась просрочка и не пострадала ваша кредитная история.

Учитывайте, что оплата обязательного платежа не освобождает от начисления процентов за покупки: если вы не успели погасить долг в течение беспроцентного периода, проценты будут начислены, начиная со дня покупки.

Совет 2. Старайтесь оплачивать крупные покупки кредитной картой в начале беспроцентного периода

Этот совет поможет вам дольше пользоваться деньгами с карты без процентов. Погасить долг за крупную покупку с одной зарплаты бывает непросто, поэтому лучше рассчитать дату покупки так, чтобы беспроцентный период был как можно длиннее. Максимального беспроцентного периода — до 50 дней — можно добиться, если сделать покупку в самом начале отчётного периода по карте.

Отчётный период длится ровно месяц, и в конце каждого такого периода банк подводит итоги и рассчитывает сумму долга по карте. По окончании отчетного периода рассчитывается ваша задолженность, после чего у вас есть ещё 20 дней для её погашения без процентов. Отчетный период + 20 дней — это и есть беспроцентный период. Дата начала отчетного периода у каждого клиента своя. Узнать дату начала своего отчетного периода можно также в разделе «Задолженность» в СберБанк Онлайн.

Как правильно пользоваться кредитной картой Сбербанка

Кредитные карты – популярный в последние годы платежный инструмент. С его помощью вы можете приобрести любой товар или услугу сейчас, а расплачиваться – потом. Особенно популярны кредитки в периоды акций и распродаж, на которые многие семьи планируют приобретение, например, домашней техники или путевок в отпуск. Некоторые в том числе пользуются кредитками ежедневно – оплачивают покупки в супермаркетах, а в день зарплаты погашают задолженность. Однако, к сожалению, немногие знают, как пользоваться кредитной картой Сбербанка, а потому не справляются с образовавшимися задолженностями. Выберу.ру расскажет о правилах пользования кредиткой от главного банка РФ, на что обратить внимание при оформлении пластика и как сэкономить на процентах.

Основные понятия

Прежде, чем оформлять кредитку, нужно понять, что это такое. Кредитная карта – это не кредит как таковой, она лишь дает доступ к выделенным вам банком средствам. По сути, карточка – это ключ к счету с заемными средствами. Она позволяет обращаться за деньгами множество раз без переоформления договора перед каждой покупкой.

Так же работает и дебетовый пластик, но с той лишь разницей, что на дебетовом счете лежат ваши деньги – зарплата или перечисленные вами самостоятельно. На счете кредитки лежат средства банка в одобренном вам размере.

Чем еще кредитная карта отличается от кредита? В обоих случаях это заемные средства, которые клиент получает под проценты на установленный договором счет. В договоре указываются права заемщика и кредитора, их обязанности и последствия в случае невыплаты долга или нарушений со стороны банка.

Отличается, в первую очередь, форма выдачи денег. Оформив потребительский кредит, вы получаете, например, 30 тысяч рублей один раз – и тратите их на ваши нужды. Если банк одобряет вам кредитку с лимитом в 30 тысяч рублей, значит, вы можете совершать покупки на любые суммы в пределах этого лимита. Деньги нужно будет вернуть с процентами, после чего вы снова сможете пользоваться этой же суммой.

Кроме того, потребительские кредиты часто выдаются в форме наличных. Кредитка же, в большинстве случаев, подразумевает, что снимать с нее наличные нельзя – или как минимум невыгодно из-за высокой комиссии даже на маленькие суммы.

Вернемся к понятию кредитного лимита. Это сумма, которую банк готов выделить вам, основываясь на вашей платежеспособности. Даже если максимальная сумма лимита заявлена как 300 тыс. рублей, вы можете получить минимальные 30−50 тыс. рублей в зависимости от размера вашего дохода. Впрочем, сумма лимита может быть увеличена, если вы исправно и вовремя погашаете долг. Выделенные банком деньги хранятся на созданном кредитном счете, к которому и дает доступ полученный вами пластик.

Еще одно отличие в форме начисления процентов. Так, на стандартный потребительский кредит проценты будут начисляться с момента его выдачи, вне зависимости от того, когда именно вы потратили деньги.

На кредитку проценты начисляются с момента совершения первой транзакции – или, если она оформлена с грейс-периодом, после его окончания. Так вы можете оформить ее «на всякий случай», для непредвиденных покупок, и не пользоваться ей несколько месяцев. Открытием займа считается момент, когда вы впервые за период покупаете что-то в магазине и оплачиваете именно кредиткой.

Большинство кредиток СБ РФ имеют льготный период. Это срок, в течение которого вы можете погасить открывшуюся задолженность без процентов. После окончания этого срока на потраченную вами сумму начнут начисляться проценты в размере, указанном в договоре с банком.

Ну и главная отличительная черта кредитки – восполняемость. То есть, после того, как вы погасите долг, вы сможете пользоваться выделенной вам суммой снова в полном объеме. Это касается и льготного периода: он начинается заново после погашения займа.

Обязательный платеж

О нем стоит сказать отдельно. Обязательный платеж – это сумма, которую необходимо внести на счет кредитки до того, как наступит следующая отчетная дата. Ее размер установлен в договоре с банком. Вы можете внести сумму больше размера ежемесячного платежа, но не меньше.

Отчетная дата

Правила пользования кредитной картой Сбербанка включают обязательное знание такого параметра, как отчетная дата. Это дата, в которую вы активировали кредитку – например, проверив ее баланс в банкомате. Важно запомнить, что оно НЕ равно числу первой покупки, произведенной по карте. К этой дате и привязано начисление процентов.

Так, если вы получили пластик 12 марта, а активировали ее через три дня – 15 марта, именно 15 число каждого месяца будет считаться датой формирования отчета. Если вы совершили покупку 20 марта, то 15 апреля нужно будет внести минимальный платеж. К этой же дате будет привязан и льготный период, о чем мы расскажем подробнее далее.

Льготный период

Как работает кредитная карта Сбербанка с льготным периодом? Ранее мы уже выяснили, что льготный период – это срок, в течение которого заемщик может погасить долг без процентов. То есть, чтобы выгодно использовать кредитку, нужно погашать свои задолженности до окончания этого периода – и тогда кредит станет практически рассрочкой.

На весь кредитный пластик СБ РФ установлен одинаковый льготный период – он составляет 50 суток. Однако не стоит обольщаться – рассчитывается он не так прямо, как кажется многим новым клиентам банка.

Грейс-период отсчитывается не с момента совершения покупки, а с отчетной даты после совершения покупки. К отчетной дате прибавляется еще 20 дней. В итоге льготный период составит от 27 до 50 суток.

Возьмем те же даты, что мы использовали ранее: 12 марта вы оформили кредитку, активировали ее 15 марта, а 20 марта совершили первую покупку. Отчетный период начинается 15 числа, значит именно к нему нужно прибавить 20 дней. Получается, что период, в течение которого вы можете выплатить долг без процентов, закончится 8 мая. Итого льготный период длится не больше месяца.

Правила пользования кредитной картой Сбербанка

Вывод

Итак, мы разобрались, как пользоваться кредиткой Сбербанка с максимальной выгодой. Весь принцип можно уложить в несколько простых правил, которые требуют от заемщика внимательности и финансовой дисциплины. Кредитка может стать вашим помощником в сложной финансовой ситуации или дополнительным капиталом на случай неожиданных дорогостоящих покупок. Главное – здраво оценивать свои возможности и соблюдать перечисленные в этой статье правила.