Резервы в налоговом учете в 2021 году

Резервы организации создаются, чтобы покрыть затраты или убытки, которые предположительно возникнут в будущем. Налоговый кодекс РФ разрешает включать резервируемые суммы в расходы. При этом формирование резервов в налоговом учете имеет ряд ограничений, которые нужно соблюдать для корректного расчета базы по налогу на прибыль.

Резерв по сомнительной задолженности в налоговом учете

Первый тип резервов, который может создавать компания, — это резерв по сомнительным долгам. Представим ситуацию: компания заключила договор с покупателем и отгрузила товар. Однако контрагент не произвел оплату в срок, а обеспечение задолженности не предусматривалось. Такая задолженность переходит в категорию сомнительной. Согласно ст. 266 НК РФ, организация-кредитор может создать резерв по такому долгу и принять эту сумму в качестве внереализационного расхода в текущем отчетном/налоговом периоде. Величина средств, которую разрешается учесть, определяется в ходе инвентаризации задолженности покупателей на отчетную дату.

На практике встречаются ситуации, когда вы имеете встречное обязательство перед контрагентом. В учете одновременно возникают дебиторская и кредиторская задолженности. Сомнительным долгом здесь может выступать только та часть, которая превышает ваше обязательство перед контрагентом.

Резерв сомнительных долгов в налоговом учете в 2021 году формируется в зависимости от числа дней просрочки оплаты:

Отчитайтесь по налогу на прибыль через интернет

Экстерн поможет выполнить расчеты, проверит декларацию на ошибки и передаст в налоговую. 14 дней бесплатно пользуйтесь всеми возможностями Экстерна.

Попробовать

Если вы ведете учет кассовым способом, а не по методу начисления, резервы не предусматриваются. Это объясняется тем, что расходы в этом случае разрешено принимать только по факту оплаты.

По итогам налогового периода резервируемые суммы не могут составлять больше чем 10 % от выручки от реализации за этот же период. Если же резерв рассчитывается по окончании отчетного периода, в качестве предела берется наибольшая из двух сумм: 10 % выручки за истекший налоговый период либо 10 % выручки за настоящий отчетный период.

Контрагент-покупатель может перечислить вам неуплаченные суммы. В этом случае разница между резервом на предыдущую и на текущую отчетную дату учитывается как внереализационный доход.

Резерв может быть использован только на покрытие убытков, полученных в результате признания долга безнадежным, то есть нереальным для возврата.

Резерв на гарантийный ремонт в налоговом учете

Предприятия, реализующие товары или осуществляющие работы, зачастую несут ответственность за дальнейшее гарантийное обслуживание в течение определенного срока. Таким лицам разрешается формировать для данных целей резервы предстоящих расходов в налоговом учете. Это касается тех случаев, когда гарантия официально закреплена в договоре с клиентом. Максимальную величину резерва необходимо отразить в учетной политике.

Резерв начисляется при продаже товаров или работ. В этот же момент он включается в состав расходов (ст. 267 НК РФ). Размер резервируемой суммы ограничен и рассчитывается следующим образом:

Полученное значение и будет являться предельным значением резерва, который можно отнести на расходы. Если товары или работы с гарантией реализуются менее чем в течение трех лет, следует взять данные за фактические сроки их продажи. Если же такие реализации производятся впервые, за лимит принимается потенциальный размер расходов на обслуживание и ремонт.

Издержки на ремонт и обслуживание относятся к категории прочих расходов, связанных с производством и реализацией.

Все затраты, связанные с гарантией, списываются за счет резерва. Та часть, которая не израсходована полностью, переносится на следующий налоговый период. По его окончании величина вновь формируемого резерва сопоставляется с остатком. Если вы получаете меньшую сумму, то разность требуется учесть как внереализационный доход.

Когда вы прекращаете продажу продукции/работ с гарантией, весь оставшийся не использованным резерв следует отнести на доходы.

Резерв по отпускам в налоговом учете

Еще один вид резервов, создаваемых предприятиями, это резервы по отпускам (ст. 324.1 НК РФ). Они формируются в текущем периоде для их последующего расходования. Порядок определения резервов под отпуска в налоговом учете нужно прописать в учетной политике. Налоговый кодекс не предусматривает обязательного алгоритма для их вычисления.

Начисление резерва отпусков в налоговом учете осуществляется ежемесячно, а процент отчислений берется исходя из отношения планируемых расходов по отпускам, включая взносы, к планируемым расходам на оплату труда. Определить такие затраты можно, например, исходя из соответствующих издержек прошедшего периода. Полученная доля умножается на фактический объем расходов на оплату труда.

Расходы на создание резервов по отпускам следует относить на тот счет учета, где указывается заработная плата работника. Таким образом, выделяются группы: сотрудники производства, администрации и т.д.

В конце налогового периода бухгалтер производит инвентаризацию резерва. Могут возникнуть две ситуации: либо зарезервированных средств будет недостаточно, либо они будут недоиспользованы. Теоретически выплачиваемые отпускные могут совпасть с заранее подсчитанным резервом. Однако поскольку он формируется на основе плана, такой вариант маловероятен.

Уточненный резерв > Остаток резерва =>разница идет на расходы по оплате труда

Уточненный резерв разница идет на внереализационные доходы

Прочие резервы

Помимо вышеуказанных Налоговым кодексом предусматривается создание и других резервов. К ним относятся, в частности, резервы по ремонту основных средств предприятия, а также резервы по предстоящим расходам на НИОКР. Отметим, что некоторые виды резервов, которые предусмотрены бухгалтерским учетом, не затрагивают налоговый учет. Резерв по незавершенным судебным делам является оценочным обязательством наряду с прочими расходами будущих периодов, однако не создается в налоговом учете и не включается в расчет базы по налогу на прибыль.

Еще одним различием резервов в бухгалтерском и в налоговом учете является то, что во втором случае их создание является правом плательщика. Для бухгалтерского учета резерв — это обязанность, закрепленная ПБУ. Она обусловлена необходимостью максимально достоверно отражать финансовое положение и результаты деятельности.

Резерв по сомнительным долгам

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв.

Законодательные документы

Государственное регулирование вопросов, связанных с резервом по сомнительным долгам, регулируется следующими законодательными актами:

Как создать резерв по сомнительным задолженностям

Особенности создания и распоряжения резерва по сомнительным долгам законодательно однозначно не регламентированы. Организации должны самостоятельно разработать соответствующие положения и закрепить их во внутренних нормативных актах. При этом нужно учитывать общепринятые особенности регламентации финансовых резервов фирмы.

ВАЖНАЯ ИНФОРМАЦИЯ! Выбранный способ и особенности расчета организация должна зафиксировать в своей учетной политике. Для каждого вида нужно прописать соответствующие условия. Например, для интервального метода должен быть указан период учета и процент отчислений (не обязательно совпадающий с применяемым в налоговом учете); для экспертного – критерии состоятельности должника и т.п.

Учет резерва – бухгалтерский или налоговый?

Особенности создания резерва по сомнительным долгам в бухгалтерском и налоговом учете значительно отличаются, поскольку у этих типов учета различные цели. Сравним правила, характерные для бухгалтерского и налогового учета относительно резерва.

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Право налогового учета резервов по сомнительным долгам

В налоговом учете отражать сомнительные задолженности и резерв по ним не обязательно. Но если бухгалтерия сочтет нужным это делать, это право обеспечивается и регламентируется ст. 266 НК РФ.

При налогообложении определение сомнительной и безнадежной задолженности ничем не отличается от бухгалтерских целей. Подробную разницу мы рассматривали выше. Отличается сама процедура создания и изменения в резерве по таким задолженностям:

По каждой сомнительной задолженности должен постоянно вестись аналитический учет для оперативной реакции в случае изменения финансовой ситуации должника.

ОБРАТИТЕ ВНИМАНИЕ! В налоговом учете резерв по сомнительным долгам правомерно применять исключительно на покрытие убытков по списанным безнадежным задолженностям.

Резерв по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Об этом свидетельствуют, в частности:

либо нарушение должником срока оплаты;

либо информация о финансовых проблемах должника.

Сомнительным долгом может быть признана любая дебиторская задолженность, в том числе отраженная по дебету счетов 60, 62, 76.

Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете 58-3 «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов.

Порядок создания и использования резерва необходимо закрепить в учетной политике.

Резерв по сомнительным долгам и инвентаризация

Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

Способы создания резерва по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом:

определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями (сомнительные долги);

отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки.

При этом способе резерв по сомнительным долгам создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей.

Учет операций по созданию и использованию резерва по сомнительным долгам

Начисление или уменьшение (восстановление) резерва оформляется с использованием бухгалтерской справки-расчета.

Для расчета резерва сумма долга учитывается с НДС.

Проводки по созданию и использованию резерва по сомнительным долгам будут такими:

Отражение в бухгалтерском учете

На дату создания (увеличения) резерва

Создан или доначислен резерв по сомнительным долгам

На дату списания безнадежного долга за счет резерва

Безнадежный долг списан за счет резерва по сомнительным долгам

На дату восстановления резерва в части погашенного долга

Восстановлен резерв в части погашенной дебиторской задолженности

Резерв по сомнительным долгам и бухгалтерская отчетность

В бухгалтерской отчетности сомнительные долги отражаются так:

— в виде сомнительной задолженности по строке 1230 баланса за минусом резерва по сомнительным долгам.

— отчисления в резерв по сомнительным долгам отражаются по строке 2350 «Прочие расходы» отчета о финансовых результатах.

Резерв по сомнительным долгам в налоговом учете

В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов.

Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст. 266 НК РФ.

Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров (выполненных работ, оказанных услуг), если этот долг одновременно:

не погашен в срок, установленный договором;

не обеспечен залогом; или поручительством; или банковской гарантией.

Долги заемщиков и поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований) в налоговом учете сомнительными долгами не признаются.

В налоговом учете суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

В налоговом учете исчисление резерва по сомнительным долгам производится следующим образом:

по сомнительным долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма задолженности;

по сомнительным долгам со сроком возникновения от 45 до 90 (включительно) дней в сумму резерва включается 50% выявленной задолженности;

по сомнительным долгам со сроком возникновения до 45 дней выявленная задолженность не увеличивает сумму создаваемого резерва.

Одновременно сумма создаваемого резерва не может превышать10% от выручки без НДС отчетного периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Аналитический учет ведется по каждой задолженности, по которой создан резерв.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8»

Порядок формирования резервов по сомнительным долгам…

… в бухгалтерском учете

Резервы по сомнительным долгам относятся к оценочным резервам. Оценочные резервы в бухгалтерском учете учитывают отклонения в оценке активов (к коим относится и дебиторская задолженность) и обязательств. Благодаря оценочным резервам, показатели бухгалтерской отчетности корректируются и тем самым отражают реальное финансовое состояние организации.

Правила признания и раскрытия в бухгалтерской отчетности организаций информации об изменениях оценочных значений регулируется ПБУ 21/2008 «Изменения оценочных значений», утв. приказом Минфина России от 06.10.2008 № 106н (далее — ПБУ 21/2008).

Порядок формирования резервов по сомнительными долгам установлен Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н (далее — Положение).

В соответствии с пунктом 70 Положения организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной. Таким образом, создание резервов сомнительных долгов в бухгалтерском учете является обязанностью, а не правом для всех организаций без исключений. При этом при расчете резервов нужно учитывать всех дебиторов, в том числе поставщиков по выданным авансам и заемщиков.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Критерий квалификации конкретного долга как сомнительного каждая организация определяет самостоятельно. Для признания долга сомнительным организации необходимо иметь подтверждающие документы, свидетельствующие о неплатежеспособности контрагента. Это могут быть выписка из ЕГРЮЛ с информацией о возможной ликвидации, данные бухгалтерской отчетности дебитора, информация об арбитражных решениях с участием контрагента, заявление о начавшейся процедуре банкротства и т.д. В конечном итоге вывод о квалификации задолженности в качестве сомнительной основывается на профессиональном суждении бухгалтера.

Резерв следует формировать после того, как будет проведена сверка и инвентаризация расчетов с дебиторами. Законодательные и нормативные акты по бухгалтерскому учету не дают ответа на вопрос, как часто надо создавать и корректировать резервы, поэтому периодичность создания резервов организация устанавливает самостоятельно. В любом случае, создавать резервы нужно не реже периодичности составления отчетности для пользователей.

Порядок создания и использования резерва организация также определяет самостоятельно и закрепляет в бухгалтерской учетной политике.

Для бухгалтерского учета резервов применяется счет 63 «Резервы по сомнительным долгам». Аналитический учет ведется по каждому сомнительному долгу. Создание резерва отражается записью по кредиту счета 63 в корреспонденции со счетом 91.02 «Прочие расходы».

Поскольку величина резерва по сомнительным долгам является оценочным значением, то эта величина может быть изменена в связи с появлением новой информации. Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации. Увеличение резерва отражается записью по дебету счета 91.02 и кредиту счета 63, а уменьшение — записью по дебету счета 63 и кредиту счета 91.01 «Прочие доходы».

Если до конца отчетного года, следующего за годом создания резерва, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (абз. 5 п. 70 Положения). Неизрасходованные суммы резервов списываются записью по дебету счета 63 и кредиту счета 91.01. При этом на основании вновь проведенной инвентаризации, если задолженность продолжает оставаться сомнительной, создается новый резерв.

В бухгалтерском балансе остатки по счету 63 не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва.

При этом на ту же величину уменьшается нераспределенная прибыль (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). Таким образом, пользователи отчетности получают достоверную информацию о дебиторской задолженности, которая реальна к взысканию.

Что касается отчета о финансовых результатах, то отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

… в налоговом учете

Целью создания этого резерва в налоговом учете является возможность постепенного и равномерного учета затрат, которые возникают в связи с необходимостью списания не погашенной вовремя дебиторской задолженности.

Порядок формирования резервов по сомнительным долгам для целей налогообложения прибыли организаций регулируется статьей 266 НК РФ. В соответствии с пунктом 3 указанной статьи создание резерва по сомнительным долгам является правом, а не обязанностью налогоплательщика, поэтому формирование резервов определяется учетной политикой для целей налогообложения.

Сомнительным долгом для целей формирования резервов в налоговом учете признается дебиторская задолженность контрагента в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. В письме № 03-03-06/2/150 от 29.09.2011 Минфин России уточняет, что не признаются сомнительными долгами в налоговом учете долги поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), долги заемщиков, а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований).

С 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом (п. 1 ст. 266 НК РФ в ред. Федерального закона от 30.11.2016 № 401-ФЗ).

Суммы резервов по сомнительным долгам определяются по результатам инвентаризации дебиторской задолженности, проведенной на последнее число отчетного (налогового) периода.

Налогоплательщики, уплачивающие авансовые платежи исходя из фактической прибыли, выполняют расчет резервов на конец каждого месяца, остальные налогоплательщики — на конец каждого квартала (п. 3 ст. 266 НК РФ). Суммы отчислений в резервы включаются в состав внереализационных расходов (пп. 7 п. 1 ст. 265).

Величина резерва по сомнительным долгам зависит от срока сомнительной задолженности. При определении величины резерва в расчет принимаются (п. 4 ст. 266 НК РФ):

По сомнительной задолженности со сроком возникновения до 45 дней резерв не создается.

Отсчет срока возникновения производится относительно даты, на которую дебиторская задолженность признается сомнительной в соответствии с пунктом 2 статьи 266 НК РФ.

При создании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму налога на добавленную стоимость (письмо Минфина России от 24.07.2013 № 03-03-06/1/29315).

В отличие от бухгалтерского учета налоговым законодательством установлено дополнительное ограничение на величину резерва. Напоминаем, что для целей нормирования резерва принимается в расчет выручка без НДС от реализации товаров, работ, услуг, имущественных прав (ст. 249 НК РФ). Что касается внереализационных доходов, то они в расчет норматива не включаются.

Начиная с 2017 года, порядок исчисления предельного размера резерва по сомнительным долгам изменен (ст. п. 4. ст. 266 НК РФ в ред. Федерального закона от 30.11.2016 № 405-ФЗ, далее — Закон № 405-ФЗ). По итогам года, как и раньше, предельный размер резерва не может превышать 10 % от выручки за указанный налоговый период. А вот по итогам отчетных периодов теперь нужно сравнивать две величины и выбирать из них наибольшую:

На последнее число отчетного (налогового) периода сумма исчисленного резерва сравнивается с суммой остатка резерва, исчисленного на предыдущую отчетную дату:

Под остатком резерва понимается разница между суммой резерва, исчисленного на предыдущую отчетную дату, и суммой безнадежных долгов, возникших после предыдущей отчетной даты (п. 5 ст. 266 НК РФ в ред. Закона № 405-ФЗ).

Если организация не вносит изменений в учетную политику за следующий налоговый период в части формирования резервов по сомнительным долгам (т. е. продолжает их создавать), то неиспользованная сумма резервов переносится на следующий налоговый период.

Если резерв на следующий период не создается, то остаток резерва включается во внереализационные доходы (п. 7 ст. 250 НК РФ).

Ввиду различий в правилах определения величины резервов в бухгалтерском учете и для целей налогообложения прибыли могут возникать разницы в оценке:

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Поддержка автоматического расчета резервов по сомнительным долгам в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 автоматический расчет резервов по сомнительным долгам устанавливается:

По умолчанию формирование резервов по сомнительным долгам в программе отключено.

Если резервы по сомнительным долгам создаются в бухгалтерском учете, то в форме Учетная политика нужно установить флаг Формируются резервы по сомнительным долгам.

Если резерв по сомнительным долгам создается в налоговом учете, то в форме Настройки налогов и отчетов в разделе Налог на прибыль нужно установить флаг Формировать резервы по сомнительным долгам.

Если установлен хотя бы один из указанных флагов, то в обработку Закрытие месяца будет включена регламентная операция Расчет резервов по сомнительным долгам. Если сомнительная задолженность отсутствует, то документ все равно будет создан, но не будет иметь движений по регистрам.

Сомнительной задолженностью для целей автоматического формирования резерва в бухгалтерском и налоговом учете в программе считается непогашенная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Обращаем внимание, что в программе резервы формируются только по договорам в рублях.

Для отсчета срока возникновения сомнительной задолженности используются показатели:

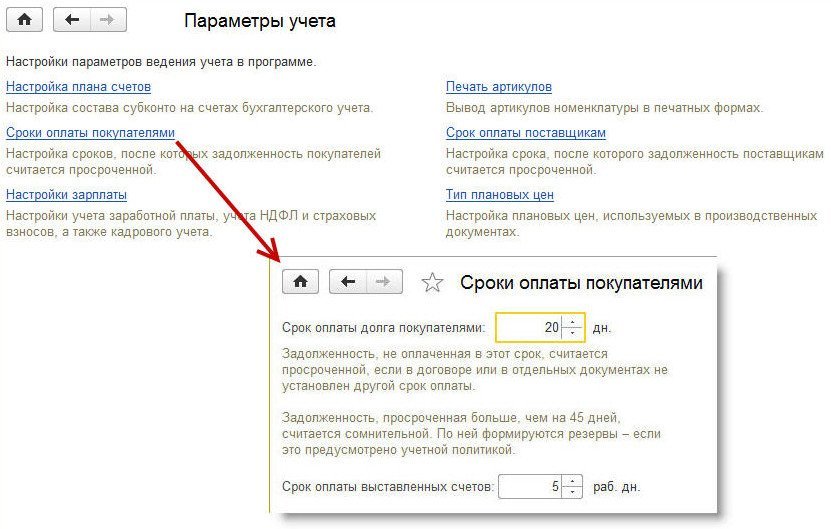

Рис. 1. Настройка параметров учета

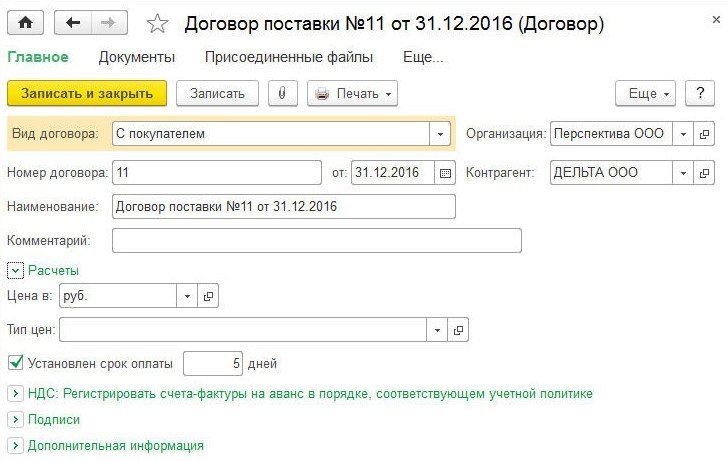

Рис. 2. Установка срока оплаты в договоре с покупателем

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом:

Обращаем внимание, что для целей формирования резервов по сомнительным долгам в программе не проверяется, является ли дебиторская задолженность действительно сомнительной (не обеспечена гарантиями, залогом и т.д.). Установить такую проверку в программе можно опосредовано через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Начисление и корректировка резерва по сомнительным долгам в бухгалтерском и налоговом учете в программе выполняется с помощью регламентной операции Расчет резервов по сомнительным долгам.

По умолчанию указанную регламентную операцию программа предлагает выполнять ежемесячно. Организации, которые представляют налоговые декларации по налогу на прибыль один раз в квартал, для соблюдения принципа рациональности учета могут выполнять расчет резервов также один раз в квартал (в марте, в июне, в сентябре и в декабре). Для отказа от выполнения регламентной операции Расчет резервов по сомнительным долгам достаточно перед выполнением закрытия месяца в первом и втором месяцах каждого квартала в контекстном меню регламентной операции выбрать команду Пропустить операцию.

Регламентная операция Расчет резервов по сомнительным долгам выполняется в два этапа:

При выполнении регламентной операции Расчет долей списания косвенных расходов выполняется нормирование величины резерва по сомнительным долгам, которая может приниматься в налоговом учете по налогу на прибыль.

Предельный размер резерва по итогам налогового периода ограничивается величиной 10% от выручки отчетного года. Предельный размер резерва по итогам отчетного периода с 2017 года рассчитывается как наибольшая из двух величин: 10 % выручки за указанный отчетный период или за прошлый год. Данное изменение поддержано в программе, начиная версии 3.0.46.19.

На практике эта норма означает следующее: если общая сумма резервов, исчисленных исходя из срока возникновения задолженности, превышает предельный размер, то сумма резерва по каждому долгу, признаваемая внереализационным расходом, нормируется путем умножения на коэффициент. Коэффициент рассчитывается как отношение суммы резервов по нормативу к общей сумме резервов, исчисленных исходя из срока возникновения задолженности. Рассчитанный таким образом коэффициент вводится в показатель Резервы по долгам регистра сведений Доли списания косвенных расходов.

Определение предельного размера резервов до и после 2017 года

Рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются операции по формированию резервов по сомнительным долгам с учетом последних изменений налогового законодательства.

Пример 1

Организация ООО «Перспектива» (исполнитель) заключила с ООО «Дельта» (заказчик) договор на оказание услуг. Договором установлен срок оплаты за оказанные услуги – не позднее 5 дней с даты подписания акта об оказании услуг.

ООО «Перспектива» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. Учетной политикой ООО «Перспектива» для целей налогообложения прибыли предусмотрено формирование резервов по сомнительным долгам.

И в бухгалтерском и в налоговом учете расчет резервов выполняется в конце каждого квартала.

02.11.2015 заказчику оказаны услуги на сумму 150 000 руб. (в том числе НДС 18 %), этим же днем подписан акт. В установленный срок оплата от покупателя не поступила.

Выручка от реализации ООО «Перспектива», учитываемая в целях налогообложения прибыли, составила:

Прежде чем приступать к работе, пользователь должен выполнить настройки бухгалтерской учетной политики и параметров налогового учета. Для рассматриваемого примера в карточке договора с заказчиком необходимо указать срок оплаты по договору, как это показано на рисунке 1.

Для отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операции по реализации услуг заказчику ООО «Дельта» используется стандартный документ учетной системы Реализация (акт, накладная) (раздел Продажи) с видом операции Услуги.

Для того, чтобы задолженность покупателя автоматически включалась в расчет резервов, в форме Расчеты (доступ к которой осуществляется по одноименной гиперссылке из формы документа реализации) реквизит Счет учета расчетов с контрагентом должен принимать значение 62.01 или 76.06.

По состоянию на 30.11.2015 сомнительная задолженность составляет 150 000,00 руб., но срок ее возникновения не превышает 45 календарных дней. Поэтому регламентная операция Расчет резервов по сомнительным долгам за ноябрь не делает движений по регистрам. Не рассчитывается и показатель Резервы по долгам в регистре сведений Доли списания косвенных расходов.

А вот по состоянию на 31.12.2015 срок возникновения задолженности уже находится в интервале от 45 до 90 календарных дней, поэтому при выполнении операции Расчет резервов по сомнительным долгам за декабрь рассчитывается резерв, и формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63

– на сумму резерва, величина которого составляет 75 000,00 руб. (150 000,00 руб. х 50 %).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 91.02 и Сумма НУ Кт 63

– на сумму резерва с учетом ограничения, величина которого составляет 70 000,00 руб. (700 000,00 х 10 %);

Сумма ПР Дт 91.02 и Сумма ПР Кт 63

– на постоянную разницу, величина которой составляет 5 000,00 руб. (75 000,00 – 70 000,00 руб.).

Документ Регламентная операция с видом операции Расчет резервов по сомнительным долгам помимо движений по бухгалтерскому и налоговому учету также формирует запись в периодический регистр сведений Расчет резервов по сомнительным долгам, отражающий информацию о сомнительной задолженности и о начисленных резервах в бухгалтерском учете и для целей налогообложения прибыли.

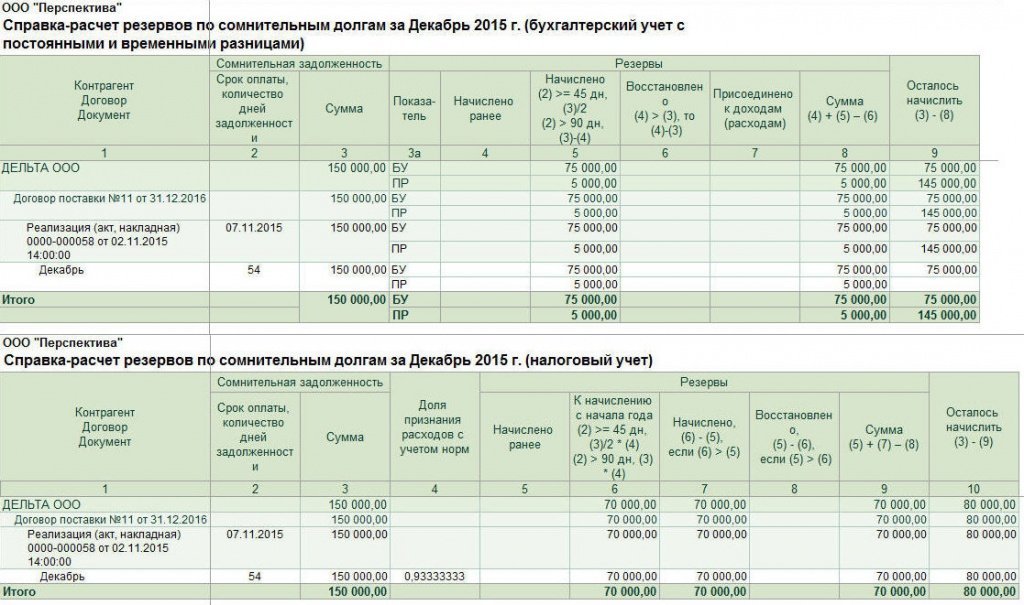

Для документального подтверждения расчета по начислению и корректировке резерва по сомнительным долгам нужно сформировать справку-расчет к регламентной операции.

Отчет Справка-расчет резервов по сомнительным долгам можно формировать, выводя отдельно показатели бухгалтерского учета, показатели налогового учета или показатели бухгалтерского учета с постоянными и временными разницами (рис. 3). Показатели выбираются в настройках отчета, доступ к которому осуществляется по кнопке Показать настройки.

Рис. 3. Справки-расчеты резервов по сомнительным долгам

Обращаем внимание, что в Справке-расчете резервов по сомнительным долгам по данным налогового учета в колонке 4 отражается доля признания расходов с учетом норматива, которая рассчитывается при выполнении регламентной операции Расчет долей списания косвенных расходов и фиксируется в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов.

При выполнении регламентной операции Расчет налога на прибыль за декабрь, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового обязательства на сумму 1000,00 руб.

В декларации по налогу на прибыль за 2015 год (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@) сумма отчислений в резерв (70 000,00 руб.) отражается в общей сумме внереализационных расходов по строке 200 Приложения № 2 к Листу 02.

Наступает 2016 год. По состоянию на 31.03.2016 срок возникновения задолженности уже превышает 90 календарных дней, поэтому величина резерва определяется как 100 % от суммы сомнительной задолженности и составляет 150 000,00 руб. Значит, в бухгалтерском учете резерв должен быть скорректирован в сторону увеличения.

В налоговом учете предельный размер отчислений в резерв уже рассчитывается исходя из выручки 2016 года, поэтому величина резерва с учетом ограничения не должна превышать 25 000,00 руб. (250 000,00 руб. х 10 %).

Начисленный ранее резерв должен быть скорректирован в сторону уменьшения, а разница включена в состав внереализационных доходов.

Таким образом, в I квартале налогооблагаемая база увеличивается на сумму восстановленного резерва.

При выполнении операции Расчет резервов по сомнительным долгам за март формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63

– на сумму увеличения резерва (75 000,00 руб. = 150 000,00 руб. – 75 000, 00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01

– на сумму восстановленного резерва (45 000,00 руб. = 70 000,00 – 25 000,00 руб.);

Сумма ПР Дт 91.02 и Сумма ПР Кт 63

– на постоянную разницу (75 000,00 руб.);

Сумма ПР Дт 63 и Сумма ПР Кт 91.01

– на отрицательную постоянную разницу (– 45 000,00 руб.).

При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянные разницы приводят к признанию постоянного налогового обязательства на сумму 24 000,00 руб.

До конца 2016 года в бухгалтерском учете сумма резерва остается неизменной (150 000, 00 руб.). В налоговом учете резерв ежеквартально корректируется в сторону увеличения по мере увеличения выручки.

При выполнении операции Расчет резервов по сомнительным долгам за декабрь 2016 года формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01

– на неизрасходованную сумму резерва, созданного в прошлом году и присоединенного к доходам (75 000, 00 руб.);

Дебет 91.02 Кредит 63

– на сумму резерва, присоединенного к расходам (75 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии (резерв доначисляется до предельной суммы, отражаются постоянные разницы).

Таким образом, по состоянию на 31 декабря 2016 года после выполнения операции Расчет резервов по сомнительным долгам величина резерва составляет:

В декларации по налогу на прибыль за 2016 год (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) резервы по сомнительным долгам отражаются следующим образом:

С наступлением 2017 года порядок расчета предельной суммы резерва в налоговом учете меняется. Поскольку выручки в I квартале 2017 года нет, то предельный размер резерва определяется как 10 % от выручки 2016 года.

Таким образом, сумма ранее начисленного резерва не восстанавливается и по-прежнему составляет 100 000,00 руб. В бухгалтерском учете резерв также не меняется, поэтому регламентная операция Расчет резервов по сомнительным долгам за март 2017 года проводок не формирует, а делает только запись в одноименный регистр сведений.

Как видно из Примера 1, поправка, внесенная Федеральным законом от 30.11.2016 № 405-ФЗ в пункт 4 статьи 266 НК РФ, существенно улучшает положение налогоплательщика, поскольку в течение отчетных периодов налогоплательщику не придется увеличивать налогооблагаемую базу за счет восстановленных резервов.

Формирование резервов с учетом встречной кредиторской задолженности

Согласно пункту 1 статьи 266 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ, далее — Закон № 401-ФЗ) с 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом. Однако, ни Налоговый кодекс, ни нормативные акты по бухгалтерскому учету не содержат четкого определения кредиторской задолженности. В бухгалтерском учете под кредиторской задолженностью понимается, по сути, любая начисленная задолженность перед кредитором, включая те обязательства, срок исполнения по которым еще не наступил (ПБУ 9/99, ПБУ 10/99).

В то же время из некоторых норм НК РФ можно сделать вывод, что под такой задолженностью для целей налогообложения понимаются обязательства налогоплательщика, которые не были им исполнены (погашены) в установленный срок (например, п. 18 ст. 250, пп. 21 п. 1 ст. 251 НК РФ).

В пользу этой точки зрения говорит и тот факт, что к сомнительной дебиторской задолженности относятся именно просроченные долги перед налогоплательщиком (п. 1 ст. 266 НК РФ). С одной стороны, логично было бы уменьшать этот сомнительный долг на просроченный долг перед контрагентом.

С другой стороны, до официальных разъяснений или уточнения норм безопаснее включать в кредиторскую задолженность все обязательства, включая те, срок исполнения по которым еще не наступил. Именно такой подход реализован в «1С:Бухгалтерии 8», начиная с версии 3.0.46.19. Для целей автоматического формирования резерва встречной кредиторской задолженностью, уменьшающей сомнительную дебиторскую задолженность в отношении контрагента, считается любая непогашенная задолженность перед данным контрагентом, в том числе, отраженная на счетах:

Обращаем внимание, что в программе сомнительную задолженность может уменьшать только кредиторская задолженность, учтенная по договорам в рублях. Также следует иметь в виду, что теперь в программе сомнительная задолженность для расчета резервов определяется по-новому и в бухгалтерском учете. Поэтому организация должна отразить такое изменение в бухгалтерской учетной политике.

Изменим условия Примера 1 и посмотрим, как с 2017 года меняется расчет резервов по сомнительным долгам, если налогоплательщик имеет перед контрагентом-должником встречное обязательство (кредиторскую задолженность).

Пример 2

В ноябре 2016 года ООО «Перспектива» приобрела услуги у контрагента-должника ООО «Дельта» на сумму 100 000 руб. (в том числе НДС 18 %).

Для отражения поступления услуг от поставщика используется стандартный документ учетной системы Поступление (акт, накладная) (раздел Покупки) с видом операции Услуги. Допустим, кредиторская задолженность перед контрагентом ООО «Дельта» учитывается на счете 60.01.

До конца декабря 2016 года расчет резервов ничем не отличается от расчета, описанного в Примере 1. По состоянию на 1 января 2017 года в отношении задолженности контрагента ООО «Дельта» начислены резервы:

С января 2017 года величина сомнительной дебиторской задолженности для расчета резервов рассчитывается с учетом встречной кредиторской задолженности и составляет 50 000,00 руб. (150 000,00 – 100 000,00 руб.).

Значит, и в бухгалтерском, и в налоговом учете резервы должны быть скорректированы в сторону уменьшения. При этом, рассчитанная сумма резерва (50 000,00 руб.) теперь не превышает предельную величину в 100 000,00 руб.

Поэтому при выполнении операции Расчет долей списания косвенных расходов в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов фиксируется значение 1,00.

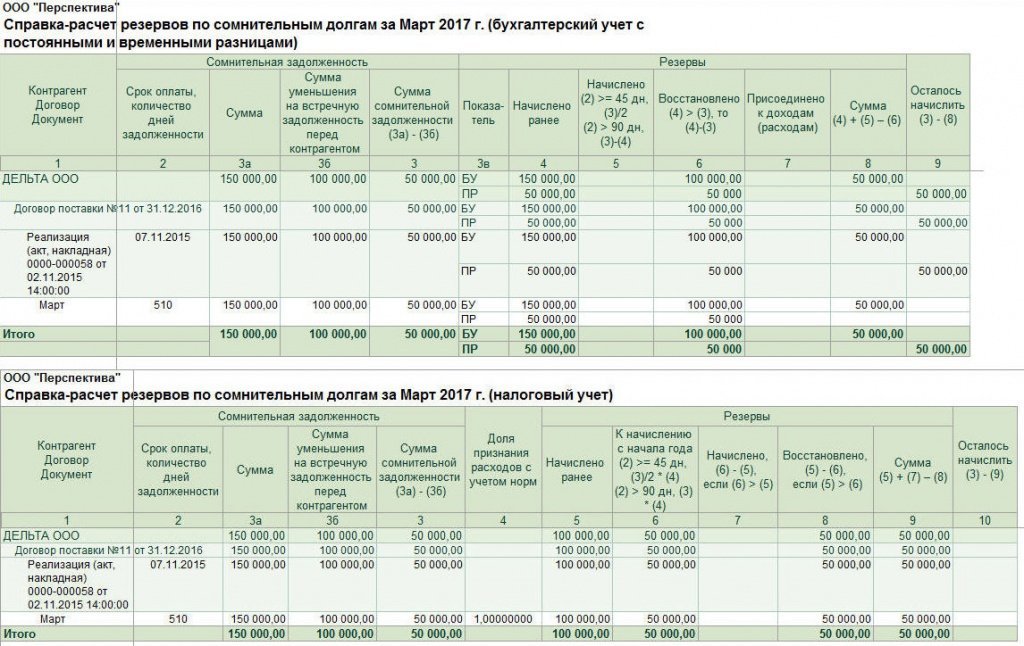

При выполнении операции Расчет резервов по сомнительным долгам за март 2017 г. формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01

– на сумму восстановленного резерва (100 000,00 руб. = 150 000,00 руб. – 50 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01

– на сумму восстановленного резерва (50 000,00 руб. = 100 000,00 – 50 000,00 руб.);

Сумма ПР Дт 63 и Сумма ПР Кт 91.01

– на постоянную разницу (50 000,00 руб.).

На рисунке 4 представлены Справки-расчеты резервов по сомнительным долгам за март 2017 года по данным налогового и бухгалтерского учета с постоянными и временными разницами. При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового актива на сумму 10 000,00 руб.

Рис. 4. Справки-расчеты резервов с учетом встречной задолженности

В одном из ближайших номеров «БУХ.1С» мы расскажем о порядке списания в «1С:Бухгалтерии 8» безнадежных долгов за счет резервов, а также долгов, не покрытых резервами.