Польза и риски бесплатного банкротства через МФЦ

Упрощенная процедура банкротства физических лиц через МФЦ вступила в силу с 1 сентября 2020 года и наделала много шума в официальных новостях и в Интернете. В законе появился § 5 главы 10 «Внесудебное банкротство гражданина». Юристы рассказывают, кому подходит эта процедура, какие в ней есть скрытые риски и подводные камни.

1. Как проходит банкротство по упрощенной схеме

Банкротство по упрощенной схеме отличается от обычной процедуры.

Во-первых, должник должен обратиться в МФЦ по месту своего жительства (пребывания), а не в суд и не к финансовому управляющему.

Во-вторых, пакет документов при упрощенной схеме меньше.

В-третьих, максимальный срок процедуры строго ограничен в законе – это 6 месяцев. Обычное судебное банкротство длится дольше.

В-четвертых, прием документов и размещение сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) для граждан бесплатны. При обычном банкротстве должник должен оплатить услуги финансового управляющего, рассылку необходимых документов, а также услуги юристов (при необходимости).

На первый взгляд, все просто. Но все помнят, где лежит бесплатный сыр. Юристы не зря скептически усмехаются: проблема в том, что упрощенный порядок не так просто применить. Все дело – в деталях.

2. Кому выгодно банкротство через МФЦ

В § 5 закона, посвященном бесплатному банкротству, 6 статей. Мы ради интереса распечатали их у себя в офисе: получилось почти 11 страниц текста. Уточнений, исключений и требований в упрощенной процедуре так много, что она мало кому подходит.

Но есть и граждане, для которых эта мера будет выгодна.

Итак, вам подходит упрощенное банкротство через МФЦ, если:

Общая сумма Ваших долгов составляет от 50 до 500 тысяч рублей (на день подачи заявления в МФЦ).

В эту суммы входят и те долги, по которым Вы регулярно платите; и те обязательства, которые Вы уже просрочили. Сюда включаются кредитные платежи, требования по алиментам, задолженности по налогам и даже Ваши обязательства как поручителя*.

Если сумма Ваших долгов хотя бы ненамного больше или меньше, процедура упрощенного банкротства Вам не подходит.

Если в отношении Вас есть закрытое исполнительное производство по конкретному основанию: отсутствие у должника имущества, на которое можно обратить взыскание.

Этот пункт – самый проблемный. В жизни это означает следующее

То есть Вы уже прошли всю длинную процедуру взыскания долгов и на данный момент в базе приставов по Вам есть только одна запись: исполнительное производство окончено в связи с отсутствием имущества.

Кредиторов у Вас может быть несколько, но надо, чтобы хотя бы один из них уже подавал на Вас в суд и прошел процедуру, описанную выше.

В базе данных ФССП (Федеральной службы судебных приставов) не должно быть новых открытых исполнительных производств по Вашим делам.

Это означает, что никто из Ваших кредиторов не предъявил исполнительные листы ко взысканию на тот момент, когда Вы подаете в МФЦ заявление о банкротстве. Этот пункт уточняет предыдущее требование закона, но иногда именно из-за него невозможно воспользоваться бесплатным банкротством.

3. Когда долги не списать бесплатно

Самый большой минус процедуры бесплатного упрощенного банкротства состоит в том, что в реальной жизни она подходит небольшому числу должников. Официальной статистики пока нет (мало времени прошло), но мы провели у себя в офисе нехитрые подсчеты. Например, за три дня мы обработали 34 заявки на банкротство физического лица. Из них только один (!) случай подходил под закон о бесплатном банкротстве через МФЦ. И это еще неточно, ведь мы не проверяли цифры и документы, а устно консультировали на основе слов самого человека.

Большая часть людей, которые интересуются банкротством, не подходит под требования закона о бесплатном банкротстве.

Долги граждан нельзя списать по процедуре упрощенного банкротства в 3-х случаях:

Общая сумма долгов больше или меньше той «вилки», которая установлена в законе (от 50 до 500 тысяч рублей).

Если общая сумма Ваших задолженностей меньше 50000 рублей или больше 500 тысяч рублей, то на Вас упрощенное банкротство не распространяется.

В отношении должника нет закрытого исполнительного производства.

Подробнее это мы уже объясняли выше. Именно из-за этого пункта люди не могут использовать процедуру упрощенного банкротства: у большинства таких документов нет. Более того, обычно к нам обращаются люди, которые боятся судебных приставов, боятся судебных процедур. То есть люди хотят банкротиться ДО того, как к ним придут приставы. Тех, кому нужно банкротиться ПОСЛЕ исполнительного производства, мало.

Есть ряд обязательств, которые по закону вообще списать нельзя.

Даже после банкротства эти долги все равно остаются, их надо платить и их будут взыскивать. К таким «несгораемым» долгам относятся алименты; долги по зарплате, которые ИП не выплатил своим сотрудника; возмещение вреда жизни или здоровью (если их взыскивают с Вас через суд); штрафы, которые Вам назначили в порядке уголовной ответственности, и др.

Перечень исключений по списанию долгов достаточно большой

4. Какие риски при упрощенном банкротстве физических лиц

Риски сводятся к тому, что упрощенное банкротство не состоится. Это может произойти в 2-х случаях:

Почему МФЦ может вернуть заявление?

Такое произойдет, если в ходе проверки не подтвердятся данные, указанные должником, или если будут ошибки в заполнении заявления. Например, на сайте ФССП может быть информация о том, что исполнительное производство не окончено или о том, что открыты новые производства. Такое может произойти по разным причинам. Как вариант, произошла ошибка в системе или путаница в документах. Или ошибся сам гражданин, не разобравшись в законе: производство по его делу было окончено приставами не по тому основанию, которое требуется для бесплатного банкротства. В любом случае заявление вернут.

Кстати, заполнить заявление иногда бывает довольно сложно: нужно указать полный перечень кредиторов (полные данные или официальные наименования), правильное название обязательства (заем, кредит, поручительство и др.), суммы долга на день подачи заявления, отдельно суммы кредитов с учетом процентов и пеней за просрочку и без них. Еще один важный момент: в результате банкротства будут списаны долги только в отношении тех кредиторов, которых гражданин указал в заявлении. Если кого-то не указать, то даже после банкротства все обязательства перед этим кредитором сохранятся.

Почему упрощенное банкротство переквалифицируют в судебное?

Во время процедуры банкротства кредиторы могут заявлять свои требования, разыскивать имущество должника или оспаривать совершенные им ранее сделки. В результате может выясниться, что данный случай не подпадает под действие закона об упрощенном банкротстве. Например, окажется, что сумма долгов гражданина больше пятисот тысяч. Или кредиторы через суд будут доказывать, что у гражданина есть имущество, которое нужно изъять в счет погашения долга. Или выяснится, что гражданин случайно или намеренно не указал кого-то из кредиторов в своем заявлении – этот кредитор может обращаться в суд и требовать судебной процедуры банкротства.

Так что вполне может оказаться, что гражданина юридически признают банкротом, но от долгов это не освободит. Далее начнется «обычное» судебное банкротство, когда суд может выбрать одну из двух процедур: реструктуризации долга или реализации имущества. Но это уже совсем другая история.

Прочитайте подробнее в наших статьях:

Кроме названных, к рискам упрощенного банкротства относятся ограничения, которые применяются к должнику во время процедуры банкротства и после нее.

5. Как должнику понять, какую процедуру банкротства лучше выбрать

Как видите, в законе о льготном бесплатном банкротстве много сложностей и тонкостей. Чтобы понять, какую процедуру банкротства лучше выбрать именно Вам, надо сделать следующие шаги.

Шаг №1. Самостоятельно изучить требования закона к упрощенному банкротству и оценить свою ситуацию.

Найти информацию можно на профессиональных сайтах (например, на нашем) и на сайте сервиса Госуслуг. Если Ваш случай простой, то Вы сами сможете принять решение. Например, у Вас один или два кредитора; Вы точно знаете сумму своих долгов и она укладываются в «вилку» упрощенного банкротства; Вы хорошо понимаете, что такое исполнительное производство и точно знаете, по каким основаниям оно у Вас окончено; Вы не нашли никаких рисков или невыясненных моментов в Вашей ситуации – что ж, поздравляем! Бесплатное банкротство задумано именно для таких ситуаций и подходит Вам.

Если же есть сомнения или вопросы, то переходите к следующему шагу.

Шаг №2. Обратиться за консультацией к юристам, специализирующимся на делах о банкротстве.

Если Вы неверно оцените свои перспективы, то можете ухудшить свою ситуацию, а не улучшить ее. Например, кредиторы возбудят судебное банкротство, суд назначит реструктуризацию долга. В этом случае человеку придется и выплачивать долги (более долгий период, но в меньшем объеме ежемесячных платежей), и терпеть ограничения, связанные со статусом банкрота.

Помощь юриста нужна и в том случае, если Вы решили банкротиться по упрощенной схеме в МФЦ. В законе много нюансов и «подводных камней». Например, сейчас государство ввело льготу в связи с пандемией коронавируса: мораторий на арест и изъятие судебными приставами имущества должника, находящегося по месту его жительства или пребывания (действует с 20 июля по 31 декабря 2020 г. по закону от 20.07.2020 № 215-ФЗ.). Однако без проверки имущества должника приставы не могут окончить исполнительное производство. А если исполнительное производство не окончено в связи с отсутствием имущества, то гражданин не может воспользоваться процедурой упрощенного банкротства. Вот такой замкнутый круг. Ситуация разрешима, но помощь юриста в вопросе окончания исполнительного производства Вам понадобится.

Еще один довод в пользу обращения к юристам: они помогут разобраться во всех юридических и финансовых тонкостях Вашей конкретной ситуации и точно скажут, какая из процедур банкротства Вам подходит и выгодно ли это именно для Вас.

В России заработал механизм списания личных долгов без суда

Во вторник, 1 сентября, в России вступают в силу поправки в закон «О банкротстве» (127-ФЗ), которые позволят российским должникам освобождаться от невыполнимых для них обязательств по новой схеме. Клиенты банков и МФО при соблюдении ряда условий могут рассчитывать на списание кредитов без суда: для этого им нужно будет обратиться в многофункциональные центры (МФЦ) по месту жительства. Процедура будет бесплатной, поэтому законодатели позиционировали ее как упрощенное банкротство. С октября 2015 года российские должники уже могут объявлять себя финансово несостоятельными, но только через суд.

Как должно работать упрощенное банкротство

Гражданин может попытаться подать на банкротство во внесудебном порядке, если его долг по кредитам и займам составляет от 50 тыс. до 500 тыс. руб. Но объем задолженности — не главный критерий. По закону клиент не должен иметь имущества или финансовых возможностей погасить долги: на него не должно быть открыто новых исполнительных производств, а старые разбирательства должны быть завершены без результата для кредиторов — то есть им должен быть возвращен исполнительный лист, по которому проводилось взыскание средств.

Если фаза активного взыскания завершена, гражданин может подать в многофункциональный центр заявление о внесудебном банкротстве. В нем должнику придется перечислить все свои обязательства и кредиторов. После приема заявления МФЦ проверяет в базе ФССП основания для банкротства и в течение четырех рабочих дней запускает процедуру. Информация о должнике заносится в Единый федеральный реестр сведений о банкротстве (Федресурс), и с этого момента вводится мораторий на начисление процентов, штрафов и пеней по обязательствам гражданина. Под «защиту» не попадают долги заемщика, которые он сам не перечислил в заявлении о банкротстве, а также обязательные платежи вроде алиментов или возмещения вреда.

С начала процесса до финального объявления должника финансово несостоятельным должно пройти полгода. Если за этот срок никто из кредиторов не будет препятствовать банкротству, то долг гражданина будет признан безнадежным и списан.

Сколько в России потенциальных банкротов

По данным Национального бюро кредитных историй, на 1 апреля в стране насчитывалось 1,08 млн россиян с долгами свыше 500 тыс. руб., которые не платят по обязательствам свыше 90 дней. Такие заемщики могут инициировать банкротство по стандартной схеме — через суд.

Потенциальных банкротов, которые могут претендовать на списание долгов в упрощенном порядке, гораздо больше, около 4 млн человек, оценивает президент Национальной ассоциации профессиональных коллекторских агентств Эльман Мехтиев. «Это те, кто имеет просроченный долг от 50 тыс. до 500 тыс. руб.», — поясняет он. Сколько среди них заемщиков без имущества, неизвестно. Это требование существенно снижает круг потенциальных банкротов, уверен Мехтиев: «Скорее всего, ежегодно по внесудебной процедуре банкротства будут проходить порядка 100 тыс. должников».

Несколько сотен тысяч таких заемщиков в России есть, считает руководитель проекта «Федресурс» Алексей Юхнин: «Кто-то придет уже в начале сентября, но это будут единицы, остальным потребуется время на осмысление».

Почему внесудебное банкротство не будет простым

Основная сложность процедуры — доказать, что у человека нет возможности расплатиться по долгам, говорят опрошенные РБК эксперты. Это условие ставит заемщика в зависимость от действий кредиторов и взыскателей, а также судебных приставов, отмечает адвокат Forward Legal Людмила Лукьянова. Внесудебное банкротство доступно только тем, чей кредитор подал в суд, а потом направил решение в ФССП.

«Не все взыскатели обращаются к приставам за исполнением судебного акта: многие предпочитают взыскивать задолженность, предъявляя лист в банк. Без заявления взыскателя возбудить исполнительное производство нельзя», — поясняет Лукьянова. Вторая сложность этого процесса — действия судебных приставов: из-за высокой нагрузки они долго ищут имущество должников, продолжает юрист.

«Формально приставы имеют право не завершать исполнительное производство годами, списывая с мизерных доходов и пенсий деньги, что будет означать невозможность воспользоваться внесудебной процедурой банкротства», — соглашается эксперт проекта ОНФ «За права заемщиков» Михаил Алексеев. Исполнительные листы могут выдаваться по отдельным обязательствам, и процесс взыскания может идти то по одному долгу, то по другому. В итоге процедура упрощенного банкротства простой не будет, уверен собеседник РБК. «Особенно для самых бедных граждан, для которых и предполагалось ее упрощать», — подчеркивает он.

Алексей Юхнин не считает процедуру безнадежной. «Смысл в том, чтобы исполнительные листы не ходили за должником всю оставшуюся жизнь. Банкротство позволяет списать эти долги», — замечает он. Требование о завершенном исполнительном производстве, по словам Юхнина, станет для кредиторов гарантией того, что у должника нет имущества.

Другие препятствия для упрощенного банкротства

В течение всего срока процедуры должник не имеет права брать новые займы и кредиты, становиться поручителем по ссудам.

Если после запуска внесудебного банкротства у гражданина появится имущество, процедура должна быть остановлена. Иными словами, должник в течение полугода не может получать наследство, подарки или оспаривать сделки с целью получения дохода.

Если заемщик забыл указать в своем заявлении кого-то из кредиторов, тот может свернуть досудебное банкротство и перевести процедуру в суд. Такое же право есть у упомянутого кредитора, если гражданин занизит сумму долга или скроет свое имущество.

Как упрощенное банкротство затронет интересы кредиторов

Концепцию досудебного списания долгов ранее критиковали банки. Они опасались ущемления интересов кредиторов и рисков мошенничества со стороны недобросовестных должников. Накануне вступления поправок в силу большинство крупных игроков, опрошенных РБК, заявили, что не опасаются всплеска банкротств.

Кредиторы будут пытаться бороться с преднамеренным банкротством, переводя процесс в суды, считает Людмила Лукьянова. «Сейчас в экономике не самая лучшая ситуация, долговые центры даже крупных банков ориентированы на возвращение денег даже по некрупным долгам. Преимущества судебной процедуры в том, что у кредиторов в ней больше возможностей бороться со злоупотреблениями, например по выводу активов», — замечает юрист.

Как избавиться от долгов без суда и госпошлины

С 1 сентября 2020 года действует внесудебный порядок банкротства физических лиц — по заявлению через многофункциональные центры. Такой механизм позволит избавиться от долгов перед кредиторами, если должник не может их погасить, а доходов и имущества не имеет.

Основание: Федеральный закон от 31.07.2020 г. № 289.

Что такое банкротство

Банкротство — это процедура, в результате которой человек, который не может платить по долгам, избавляется от них через суд или во внесудебном порядке.

Какими могут быть долги

Оформить банкротство через МФЦ во внесудебном порядке может гражданин, у которого общий размер долгов составляет от 50 000 до 500 000 рублей.

В общей сумме учитываются такие виды долгов:

Для проверки долгов можно использовать электронные сервисы:

На каком этапе исполнительное производство

Внесудебная процедура банкротства возможна только при совпадении таких условий:

Как подать заявление в МФЦ

Заявление нужно подать в письменном виде в МФЦ по месту жительства или пребывания. К нему необходимо приложить список всех известных должнику кредиторов.

МФЦ проверит соответствие заявителя установленным критериям и в течение 3 рабочих дней включит его в Единый федеральный реестр сведений о банкротстве. С этого момента начинается процедура внесудебного банкротства.

Как проходит процедура банкротства

Процедура внесудебного банкротства длится 6 месяцев. На этот период приостанавливается исполнение исполнительных документов по имущественным взысканиям и прекращается начисление процентов и штрафов, за исключением требований:

При этом в течение шестимесячной процедуры внесудебного банкротства гражданин не может брать новые кредиты и займы, выдавать поручительства и оформлять иные обеспечительные сделки.

Через 6 месяцев МФЦ включает в Единый федеральный реестр сведений о банкротстве информацию о завершении процедуры. С этого момента гражданин освобождается от долгов.

От каких долгов нельзя избавиться

Внесудебное банкротство позволяет избавиться не от всех долгов. Эта процедура поможет списать долги по кредитам и займам, но не коснется алиментов, возмещения вреда здоровью, выплаты зарплаты и долгов, не указанных в списке кредиторов, прилагаемом к заявлению.

Такие виды задолженности придется погашать в любом случае.

Какие последствия есть у внесудебного банкротства

Если гражданин официально стал банкротом, он столкнется с ограничениями. Например, в течение 5 лет нельзя брать кредиты и займы без указания на факт банкротства, а в течение 3 лет нельзя занимать должности в органах управления юридического лица.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Банкротство через МФЦ

С 1 сентября 2020 года граждане РФ могут оформлять собственное банкротство по упрощенной схеме. Нет судов, не нужно привлекать финансового управляющего и тратить деньги. Достаточно подать заявление в МФЦ, и через некоторое время все заявленными вами долги будут списаны.

Банкротство через МФЦ — реальная возможность избавиться от долгов, по которым уже прошли судебные заседания. Если разобраться, процедура простая и доступная. Бробанк.ру рассмотрел новый закон и рассказывает, как стать банкротом по упрощенной схеме.

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц уже давно работает, тысячи граждан получили статус банкрота и избавились от долгового бремени. Но стандартная процедура — долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

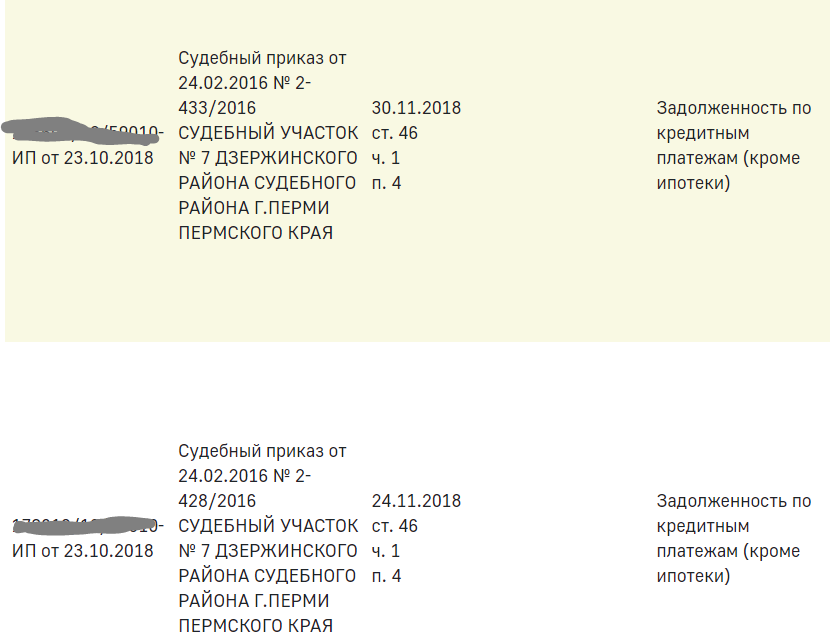

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

Получается, что речь идет только о тех долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Что предпринимают приставы для взыскания:

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

Порядок действий:

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Какие долги в итоге можно списать

Закон устанавливает перечень долгов, которые могут быть списаны через банкротство физических лиц в МФЦ. Это могут быть долги перед банками и микрофинансовыми организациями, перед ФНС и ГИБДД, а также задолженности по договорам поручительства и некоторые другие.

Вот перечень долгов, которые невозможно списать упрощенным способам:

По делу может поступить отрицательное решение, если будут выявлены какие-либо махинации, например, фиктивное банкротство. Также оно не состоится, если выяснится, что гражданин злостно уклонялся от уплаты, скрывал имущество, давал ложные сведения и пр.

Если в течение полугода, отведенного на рассмотрение дела, у заявителя появляется доход или имущество, которое можно изъять, необходимо сообщить об этом в МФЦ. Банкротство будет остановлено.

Последствия бесплатного банкротства через МФЦ

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.