Куда инвестировать небольшие суммы денег

Вариант № 1. Купить ETF (БПИФ)

Например, в корзину индекса S&P 500 входят акции более чем 500 крупнейших американских публичных компаний, таких как Exxon Mobile, Amazon, Facebook, Apple, Microsoft и др. Таким образом, купив всего лишь один пай одного из биржевых паевых инвестиционных фондов (российский аналог ETF) БПИФ, отслеживающих индекс S&P 500, можно опосредованно стать хотя и совсем небольшим, но все же акционером гигантов мирового рынка.

Несколько таких фондов торгуются на Московской бирже, и купить в них пай можно через брокерский или индивидуальный инвестиционный фонд (ИИС). Варианты БПИФ:

Вариант № 2. Купить акции

Средняя доходность акций российских акций составляет примерно 4,34 % годовых сверх инфляции, что в любом случае доходнее банковского депозита.

Итак, что можно сегодня купить на МосБирже?

На 1000 рублей:

Внимание! Акции многих компаний продаются не поштучно, а лотами. Например, размер лота акций «Алросы» – 10 штук.

Бумаги других «голубых фишек» стоят дороже. Однако следует иметь в виду, что чем крупнее и стабильнее компания, тем меньше доходность по ее акциям. На бумагах компаниях третьего эшелона можно заработать значительно больше, но и риск понести убытки или вовсе потерять капитал неизмеримо выше.

Важно! Перед покупкой акций инвестору следует внимательно ознакомиться с дивидендной политикой эмитента. Так, в уставе компании может быть зафиксировано положение, согласно которому, дивиденды акционерам не выплачиваются, а прибыль направляется в дальнейшее развитие бизнеса.

Вариант № 3. Купить облигации

Инструменты фондовой биржи подходят для инвестирования как небольших сумм, так и солидных капиталов. Маленькие деньги не могут принести большую отдачу, но могут помочь приобрести ценный опыт торговли на фондовой бирже и стать первым шагом к первому миллиону. К тому же, поскольку речь идет о совсем небольших суммах, можно взять за правило регулярно инвестировать часть постоянного дохода (например, заработной платы) и тогда, через некоторое время, можно будет подумать о формировании полноценного портфеля инвестора.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Куда вложить 500 рублей и заработать реальный доход — варианты вложений в размере половины тысячи

Многие инвесторы считают, что наличие свободных денег априори обеспечит дополнительную прибыль. Отчасти это так, не стоит хранить средства под подушкой на «черный день». Далее рассмотрим, куда можно вложить 500 рублей и получить прибыль.

Стратегия

Перед тем, как вложить сумму, потратить время на поиски подходящего варианта, следует заблаговременно обозначить критерии отбора:

Изучайте как можно больше информации и придерживайтесь правил инвесторов

Куда инвестировать 500 рублей: доступные методы

Пустить 500 рублей в оборот можно только в Интернете, поэтому вышеперечисленные схемы возможны при наличии стабильного выхода в сеть.

1. Хайп проекты и фонды

Хайп проект напоминает высокоприбыльную систему. Здесь принцип построен на привлечении новых вкладчиков для получения прибыли за исключением некоторых площадок. Это временные проекты, созданные для привлечения инвесторов. Рискованный способ, но высокодоходный.

Из особенностей:

Это пассивный метод, не требующий от человека активных действий.

Соблюдайте критерии отбора хайп фонда перед вложением денег

2. Форекс

Куда инвестировать небольшие суммы 500 и 1000 рублей как не в рынок Форекс, который известен давно. Прежде, чем вложить деньги в торговлю на бирже, нужно понимать, что здесь требуются определенные знания, ценный багаж опыта, и специфическое умение прогнозировать события в экономике.

Принцип получения дохода: трейдер зарабатывает на разнице в цене на валютные пары (вместо этого могут быть бинарные опционы, сырье, драгоценные металлы). Если верно предугадает, получит прибыль, если нет – потеряет средства на балансе.

Найдите опытного и честного трейдера для сотрудничества на Форексе

ПАММ-счета

Альтернатива Форекса, позволяющая инвестировать в памм-счета 500 рублей и больше. Подходит тем, кто самостоятельно не желает торговать на бирже, но доверяет профессионалам. Важно правильно выбрать надёжного, честного посредника.

Для этого учитывайте:

К выбору площадки для торговли тоже стоит подойти ответственно.

Криптовалюта

Инвестиции в биткоины – пример удачного вложения. Тот, кто покупал их по 30 центов, сейчас стал миллионером. Нет гарантий, что приобретенная сегодня криптовалюта через пару лет не повторит взлет биткоинов. Однако, риск велик, некоторые виды валют попросту исчезнут.

Читайте также полезную публикацию: всё о криптовалюте и её майнинге.

При выборе крипты нужно учитывать:

Если видно, что курс меняется, можно заработать на сделках купли-продажи.

Следите за курсом и зарабатывайте на перепродаже криптовалюты

Спортивные ставки

Не лучший вариант, куда вложить 500 рублей и получить 1000: ставки спортивные. Без соответствующих знаний, умений, опыта делать прогнозы, лучше не рисковать. Ставят на результат исхода матчей, количество забитых мячей или шайб, голов в конкретном тайме.

Дополнительно изучите некоторую информацию:

Информация используется для удачного прогноза и получения дохода. В случае победы средняя доходность составляет 80%.

Необходимо хорошо разбираться в конкретном виде спорта

Как вложить 500 рублей правильно

С вопросом, куда инвестировать 500 рублей и заработать разобрались, осталось узнать, как повысить шансы на успех:

Чем больше пытаться заработать, тем выше опыт, а значит, и прибыль не заставит себя долго ждать.

Куда инвестировать небольшие суммы денег?

Есть мнение, что инвестиции — только для богатых. Рассказываем, почему это не так и как начать инвестировать с небольших сумм.

Есть мнение, что инвестиции — только для богатых. Рассказываем, почему это не так и как начать инвестировать с небольших сумм.

Инвестиции доступны людям с любым уровнем дохода. Вкладывать средства в финансовые инструменты можно даже с минимальным стартовым капиталом. В этой статье мы расскажем, во что инвестировать небольшие суммы, и объясним, как это сделать.

Какой суммы достаточно для начала?

Понятие «небольшая сумма» для каждого человека имеет разное значение. Это может быть как 500, так и 50 000 рублей. Всё зависит от уровня дохода, общего финансового состояния и многих других факторов.

В этой статье мы рассмотрим вложения до 5000 рублей. Эта сумма примерно соответствует 10% средней зарплаты в 2020 году.

Основные принципы малых инвестиций

Размер изначального капитала влияет на возможность инвестора вкладывать деньги в те или иные финансовые инструменты. Для эффективного использования средств следует придерживаться нескольких важных принципов:

Для эффективного вложения средств и управления своим капиталом инвестору нужно повышать свою финансовую грамотность, а также регулярно анализировать рынок. Наличие соответствующих знаний и актуальной информации значительно повышает шансы инвестора достичь целей инвестиций.

Куда инвестировать небольшие деньги: лучшие активы для малых инвестиций

Для вложения небольших сумм денег подходят такие инструменты:

Каждый из инструментов имеет свои преимущества и недостатки. Они отличаются по уровню риска, доходности и порогу входа. Далее мы рассмотрим каждый инструмент более подробно.

Депозиты

Для маленьких сумм лучше всего выбирать банковские вклады с возможностью пополнения и капитализацией процентов. Такой подход будет максимально соответствовать приведённым выше принципам инвестирования: регулярность и реинвестирование.

Преимущество этого вида вкладов можно увидеть из следующего примера. Допустим, инвестор открыл депозит с изначальной суммой вклада 2000 рублей, капитализацией процентов и возможностью пополнения. Ставка доходности по депозиту — 10%. Каждый месяц инвестор вносит такую же сумму — 2000 рублей. Через год на счету у вкладчика будет 25 336 рублей, через 2 года эта сумма вырастет до 53 327 рублей, а через 5 лет — до 156 141 рублей.

Большим преимуществом депозитов является защита средств до 1,4 млн рублей Агентством по страхованию вкладов (АСВ). Соответственно, такие инвестиции можно считать условно безрисковыми. С точки зрения инвестиционной стратегии, депозиты подойдут консервативным инвесторам, которые не хотят рисковать капиталом. Они также отлично подходят для накопительных целей.

Инвестор может использовать банковские вклады в качестве стартовой площадки для более крупных инвестиций. Можно открыть депозит на 1 или 2 года, а после этого — использовать полученные деньги для вложений в другие активы.

Сберегательные счета

По своей сути сберегательные счета очень похожи на депозиты, но дают вкладчикам ряд преимуществ. Инвестор может в любой момент пополнить такой счёт или снять необходимую сумму денег. Начальный капитал для вклада минимальный. Это может быть всего несколько сотен рублей.

Недостатком сберегательных счетов является более низкая ставка доходности, чем у депозитов. Единственная цель сберегательных счетов — накопление капитала с возможностью получить небольшой дополнительный доход. Такой подход подойдёт максимально консервативным инвесторам.

Акции

Торговля акциями на бирже доступна физическим лицам через посредников — брокеров. Для покупки акций инвестору нужно открыть брокерский счёт и пополнить его.

Важно: многие компании устанавливают минимальную сумму вложений, которая необходима для открытия счёта. Инвестору нужно учитывать этот факт при выборе брокера.

С учётом небольшого стартового капитала важно подобрать подходящий тарифный план. Основной критерий для инвестора — минимальная комиссия при небольших объемах сделок.

Торговля акциями на бирже может принести значительный доход, но она также связанна с высокими рисками. Инвестиции в акции подойдут инвесторам с агрессивной и сбалансированной инвестиционной стратегией. Основная цель покупки акций — получение прибыли от продажи актива в будущем. Некоторые акции также предполагают выплату дивидендов.

Облигации

Облигации — долговые ценные бумаги. Покупая их, инвестор даёт взаймы эмитенту. За это он получает процентный доход (за исключением бумаг с нулевым или отрицательным купоном).

Как и в случае с акциями, для торговли облигациями нужен брокерский счёт. На бирже инвестор может приобрести различные виды долговых бумаг. Это могут быть как максимально надёжные ОФЗ с небольшим процентным доходом, так рисковые облигации предприятий с более высокой ставкой.

Купить облигации можно даже с небольшим капиталом. Как правило, номинал одной бумаги составляет 1000 рублей.

Для максимально эффективно использования капитала инвестор может объединить в одном портфеле облигации с акциями. Это поможет сбалансировать риски и достигнуть желаемого уровня доходности.

Паевые инвестиционные фонды (ПИФы)

Если у инвестора нет времени или желания изучать рынок и получать знания в сфере финансов, он может поручить управление своими инвестициями профессиональным управляющим. Один из способов это сделать — приобрести долю в паевом инвестиционном фонде.

Каждый фонд имеет определённую специализацию. Это могут быть акции, облигации и другие финансовые инструменты. От специализации фонда будет зависеть риск вложения средств в конкретный ПИФ.

Для инвестиций в паевой инвестиционный фонд достаточно небольшой суммы. На Московской бирже есть ПИФы, в которые инвестор может вложить от 100 рублей.

Формирование инвестиционного портфеля

Если инвестор решил вкладывать деньги самостоятельно, ему нужно создать эффективный портфель инвестиций. В зависимости от уровня риска он может быть:

Основная проблема маленького капитала — необходимость формировать портфель постепенно. Задача инвестора — регулярно вкладывать деньги, пока он не создаст портфель нужного объема с подходящим уровнем риска и достаточной потенциальной доходностью.

Подведем итоги

Даже с небольшим капиталом можно инвестировать в финансовые инструменты, включая акции, облигации, ПИФы и депозиты. Для успешного вложения средств инвестору нужно придерживаться основных принципов малых инвестиций, а также следовать инвестиционной стратегии в соответствии с долгосрочными целями.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

ETF

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

7 способов получать пассивный доход в 2021 году

Основатель компании SimpleEstate

В 2021 году годовая инфляция превысила 6%. Это значит, что именно на такой процент сбережения «под подушкой» стали дешевле. Чтобы не терять деньги, важно заставить их «работать». Например, начать инвестировать.

Выбрать можно любой из инвестиционных активов: акции, облигации, коммерческую и жилую недвижимость, банковские вклады или даже попробовать криптовалюту. Основатель инвестиционной платформы SimpleEstate Никита Корниенко рассказывает, как работает каждый из активов, какую выгоду можно извлечь и куда стоит вложить средства в 2021 году.

Содержание

Банковские вклады

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

В зависимости от способа распределения дохода:

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

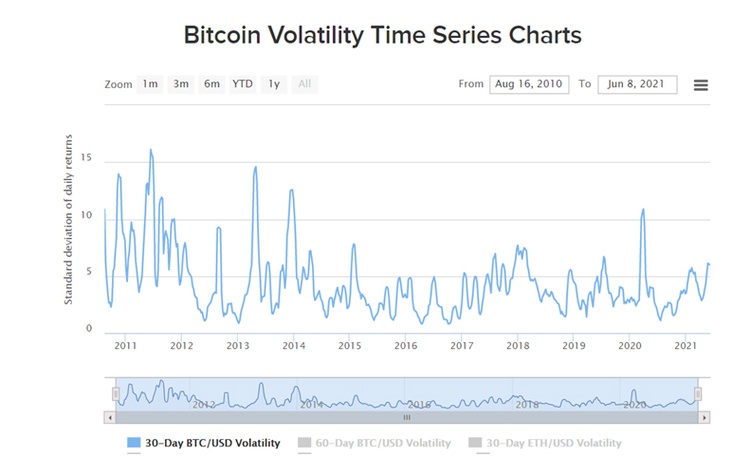

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

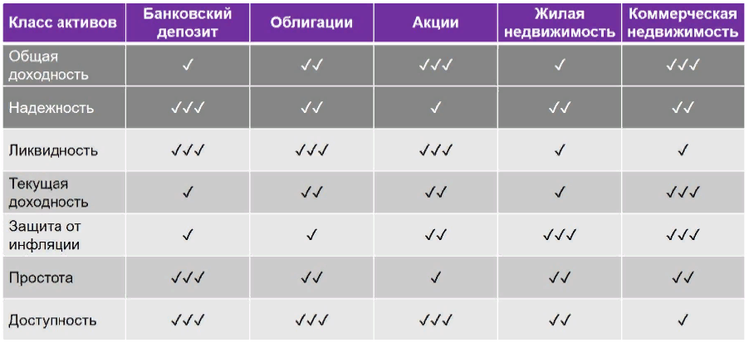

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.