Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

ETF

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Куда вложить небольшие суммы денег

Многие мечтают о том, чтобы обеспечить себя тем или иным пассивным источником дохода. Таким, который мог бы если не полностью обеспечить безбедное существование, но хотя бы дать некоторую дополнительную сумму к зарплате по основному месту работы.

Такую возможность вполне может дать рынок ценных бумаг, если действовать правильно и избежать те ошибки, которые чаще всего совершают начинающие инвесторы. Попробуем разобраться, куда вложить небольшие суммы денег

Сколько можно заработать?

Самый животрепещущий вопрос: а сколько можно на небольшой сумме денег заработать? К сожалению, придется сразу разрушить некоторые иллюзии. Вложив сто рублей, невозможно каждый день получать по сто долларов дохода. И это самая большая ошибка начинающих инвесторов — ожидать слишком много. Больше, чем фондовый рынок может дать в действительности.

В мире финансов всегда и везде действует непреложное правило: чем выше доходность, тем больше уровень риска. Причем окончательной и четко проведенной границы между инвестициями и азартной игрой не существует. Нельзя сказать, что вот это торговля валютами с плечом, а здесь уже откровенное казино. Факт только в том, что если предлагается слишком высокий процент, если есть надежда получить прибыль выше разумной, то это точно или игра, или обман, или и то, и другое вместе.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

В действительности на фондовом рынке можно и нужно зарабатывать 5 с плюсом процентов в валюте. Иногда портфель будет «выстреливать» и давать значительно больше, скажем, до 30 процентов. Лучше признать честно: это скорее случайность и везение. Но главное, чтобы он никогда не «проседал» больше, чем на те же 5%, иначе поздно или рано инвестор останется вообще без денег.

Сколько нужно вложить

Начать инвестиции можно с совершенно небольшой суммы. Допустим, она не позволит жить безбедно, но всякая дорога начинается с первого шага. В любом случае, первые сделки нужно предпринимать с суммами, которые не так страшно потерять.

Кроме того, существует такая интересная стратегия инвестирования: не вкладывать сразу много, все, что есть и еще плюс все, что можно занять у брокера, как это делают некоторые азартные трейдеры. А наоборот, довольно консервативно, каждый раз, когда есть такая возможность, понемногу пополнять свой портфель. Скажем, получая зарплату, всего-то десять процентов от нее потратить не на вечер в ресторане, а на покупку еще совсем небольшого «пакетика» ценных бумаг.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Такой подход сделал многих людей в западном мире очень богатыми в итоге. И не удивительно. Что бы не происходило с котировками изо дня в день на бирже, в конце концов экономика страны развивается, и в итоге за десятилетия акции крупнейших компаний дорожают. В таком портфеле бумаги куплены — по разным ценам, средним за многие годы. За счет этого они почти наверняка оказываются дороже в будущем.

Выбираем рынки

Оптимальным рынком для опытов на небольшие суммы денег, скорее всего, могут быть акции, причем так называемые голубые фишки. Почему так? Просто сравним их с другими инструментами.

Альтернативы, по большому счету, всего три, по числу других секций Московской биржи.

Куда вложить деньги

Чтобы получать доход

Вкладывать деньги можно и нужно: в себя, в семью, в недвижимость, в фонды и акции, в банковские вклады, ну и в мечту, наконец. Главное, чтобы от вложений в итоге была польза. Сперва надо решить, какую сумму вы хотите инвестировать и какой результат желаете получить. Разберемся, куда можно вложить деньги.

Куда вложить 2000 ₽ в месяц

Прежде чем инвестировать, сперва наведите порядок в личных финансах. Хорошей идеей будет начать вести бюджет. Затем стоит разобраться в том, чего вы хотите добиться с помощью инвестиций. Важно иметь конкретную и реалистичную цель, которую можно измерить и у которой есть срок достижения.

Инвестировать по 2 тысячи рублей каждый месяц может быть невыгодно из-за брокерских комиссий и сложности с покупкой некоторых бумаг. Лучше накопить 30—50 тысяч рублей для начала и инвестировать их регулярно. Подробности — по ссылке.

Куда вложить 30 000 ₽ в месяц

На эти деньги можно раз в месяц покупать небольшое количество акций какого-нибудь фонда. С помощью акций фондов можно инвестировать сразу во много компаний — в экономику целой отрасли или страны.

Риск инвестиций в акции выше, чем во вклад, но и доходность выше. Купить их можно через любого российского брокера.

Куда вложить 50 000 ₽

50 000 Р — не самая большая сумма для инвестиций, но даже ею можно грамотно распорядиться. К примеру, можно укрепить свое финансовое положение: досрочно погасить кредит, создать финансовый резерв, застраховать свое здоровье или жилье.

Эту же сумму можно инвестировать в себя. Например, пройти учебные курсы и повысить свою квалификацию, чтобы больше зарабатывать в будущем. Либо вложить деньги в здоровье: обследоваться, съездить в санаторий, вылечить зубы, купить абонемент в зал.

Куда вложить 100 000 ₽

100 000 Р — это уже неплохая сумма для инвестиций. Ею можно распорядиться по-разному, и каждый вариант по-своему хорош. Если у вас еще нет заначки, можно положить сотню на накопительный счет, чтобы в экстренном случае снять.

Если заначка уже есть, можно выбрать что-то другое: отправиться учиться, накопить деньги на машину или открыть инвестиционный счет.

Куда вложить 100 000 ₽ в месяц

Лучше начать с максимально надежных инструментов: например, открыть ИИС и купить облигации федерального займа.

Откройте ИИС у брокера и купите ОФЗ на удобную для вас сумму в пределах 400 000 рублей. 400 000 рублей — это максимальная на текущий день сумма в год, с которой потом можно получить налоговый вычет по ИИС.

Можно подождать 4 месяца, чтобы накопить нужную сумму, а деньги в это время держать на счете, на который будут начисляться проценты.

Куда вложить 200 000 ₽

Куда вложить несколько тысяч долларов

Всё зависит от ваших целей, горизонта инвестирования и готовности рисковать. Сперва нужно определиться с этим и лишь потом выбирать инструменты. Самый простой вариант — долларовый вклад: ставка приличная, а рисков почти нет.

Если открыть брокерский счет, можно купить еврооблигации или ETF за доллары на Московской бирже или акции иностранных компаний — на Санкт-Петербургской. Счет у иностранного брокера даст больше возможностей, но инвестиции в ценные бумаги рискованнее вкладов.

Можно открыть счет в Interactive Brokers — это американсикй брокер, открывающий счета россиянам. Если капитал небольшой, то это единственный вариант: мало кто готов работать с россиянами, да и порог входа обычно гораздо выше.

Куда вложить 1 000 000 ₽

Миллион — это много. Перед решением, куда вложить деньги, составьте финансовый план: определите свои ресурсы, цели, посчитайте, сколько на них потребуется денег. Когда распишете план, станет гораздо понятнее, какие инвестиционные инструменты вам подходят.

Куда вложить 2 000 000 ₽

Эту сумму можно проинвестировать в акции и облигации крупных компаний. Можно собрать портфель из акций 10—12 крупных компаний из разных отраслей бизнеса, но выбирать лучше те, которые регулярно платят дивиденды. Для этого нужно смотреть историю выплат.

Еще можно добавить в свой портфель ОФЗ — облигаций федерального займа. Например, на 30% от всей суммы. Тогда ваш капитал можно будет инвестировать следующим образом: 30% — в облигации, а 70% — в акции.

Куда вложить кредитные 3 000 000 ₽

Есть два ключевых момента: условия кредита и инвестирование заемных средств. Если вы всерьез настроены вложить заемные деньги, стоит обратить внимание на ключевую ставку: может получиться так, что через 2—3 года она снизится, а вы будете платить по старой ставке.

Второй момент — инвестирование заемных средств. Если коротко, это не очень хорошая идея. Любой адекватный инвестор вам скажет то же самое, потому что вы станете должником и придется придерживаться минимальной планки дохода, чтобы выйти в плюс.

Как безопасно вложить 10 000 000 ₽

Лучше всего разделить всю сумму между хотя бы двумя крупными брокерами — это снизит риски. Хорошим тоном будет периодически брать выписки со счета депо у каждого брокера и заказывать брокерские отчеты. Храните эти документы: в случае чего бумаги лишними не будут.

Перед открытием счета узнайте у брокера, берет ли он в долг активы клиентов. Если нет, отлично. Если да, выясните, можно ли запретить такие займы и может ли запрет привести к повышению комиссий или иным последствиям для вас.

8 российских компаний, которые стабильно платят дивиденды

Мы выбрали восемь российских компаний, которые непрерывно платят дивиденды уже несколько лет. При этом их доходность выше, чем нынешние ставки по вкладам. Присмотритесь к акциям этих компаний, если хотите получать приличные дивиденды в рублях.

8 российских компаний с дивидендной доходностью выше ставки по вкладу

Если можете позволить себе рискнуть и вложиться в компании с меньшей дивидендной историей, но с доходностью выше ставок по вкладам, мы собрали еще одну российскую восьмерку.

Сколько бы вы заработали, если бы вложили 1000 долларов в эти акции 10 лет назад

6 акций, которые за последний год выросли больше, чем биткоин

Биткоин растет — и все СМИ снова вспоминают о криптовалютах. Но анализировать криптовалюты сложно, ведь это новый класс активов. Мы собрали шесть компаний, акции которых выросли с учетом дивидендов сильнее биткоина.

Во что вкладываться, когда доллар дорожает

На слабом рубле тоже можно заработать, если вложить деньги в компании-экспортеры, которые отправляют продукцию за рубеж и получают за это валюту. Это не инвестиционные идеи, но краткий обзор компаний, на которых можно поспекулировать в будущем.

6 американских компаний, которые стабильно платят дивиденды

Если хотите получать приличные дивиденды в долларах, советуем присмотреться к акциям этих американских компаний. Мы перечислили их плюсы и минусы, но перед покупкой лучше самостоятельно проанализировать бизнес.

10 перспективных российских акций, которые выросли или упали за год

Мы проанализировали акции российских компаний, которые выросли или упали за последний год, и попробовали оценить их потенциал. Возможно, самое время покупать дешевые акции, а дорогие — продавать, потому что перспектив роста пока нет.

Как инвестору не платить налоги

Чтобы заработать на фондовом рынке, необходимы знания, труд и терпение. А если инвестор заработал, он должен платить налоги. Такие расходы могут снизить доход от инвестиций до уровня банковского вклада. Но есть способ не платить государству или уменьшить налоги.

7 способов получать пассивный доход в 2021 году

Основатель компании SimpleEstate

В 2021 году годовая инфляция превысила 6%. Это значит, что именно на такой процент сбережения «под подушкой» стали дешевле. Чтобы не терять деньги, важно заставить их «работать». Например, начать инвестировать.

Выбрать можно любой из инвестиционных активов: акции, облигации, коммерческую и жилую недвижимость, банковские вклады или даже попробовать криптовалюту. Основатель инвестиционной платформы SimpleEstate Никита Корниенко рассказывает, как работает каждый из активов, какую выгоду можно извлечь и куда стоит вложить средства в 2021 году.

Содержание

Банковские вклады

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Тест: узнай, сможешь ли ты грамотно выйти на рынок в другой стране

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

В зависимости от способа распределения дохода:

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

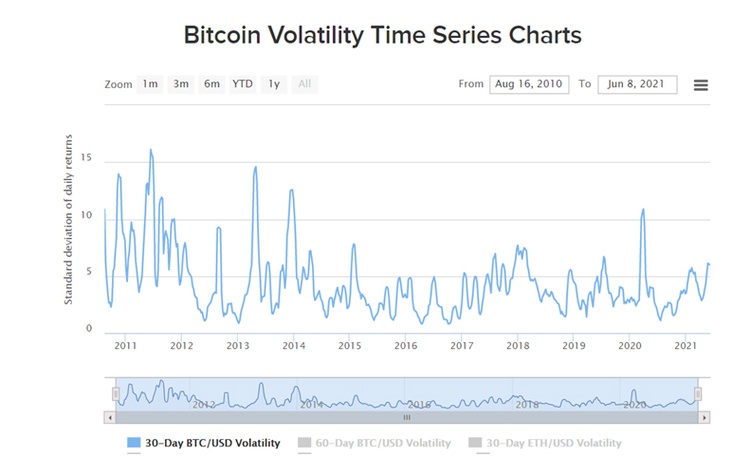

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

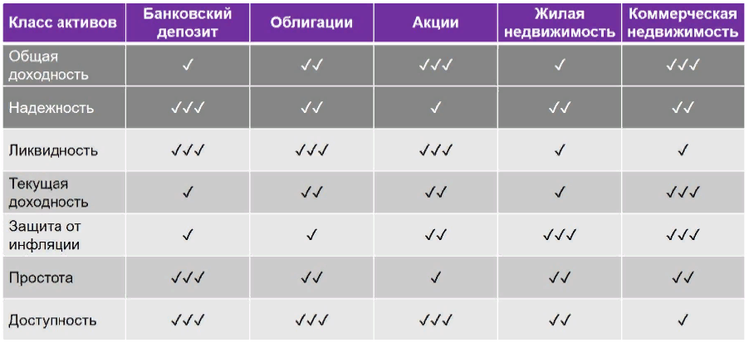

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.