Как пожаловаться на налоговую

Когда жаловаться

Основания для жалобы могут быть разные. Например, налоговики:

неправильно начислили налог;

безосновательно выписали штраф;

выставили штраф на большую сумму, чем это прописано в законе;

не вернули излишне уплаченную сумму налога;

без причины отказали в налоговом вычете или задержали его выплату;

в ходе проверки контрагента требовали с вас документы компании, не имеющие отношение к контрагенту;

нарушили процедуру выездной проверки.

В любом случае, у вас должны быть доказательства того, что налоговая ошиблась, не выполнила или не в полном объеме выполнила свою работу. То есть, в жалобе всегда оспаривается какой-либо акт. Эмоциональное повествование на нескольких листах без указания данных спорного документа принято к рассмотрению не будет.

Куда обращаться

Вы не можете сразу пойти в суд. По закону все споры с инспекцией сначала решаются в досудебном порядке. Если напишите заявление в суд в обход налоговой, то исковое заявление просто вернут.

Жалоба подается в вышестоящую ФНС, но обязательно через ту налоговую, на которую жалуетесь. Так, если ваши права нарушили в ФНС № 2 по городу Москве, то вы должны отнести бумагу туда же, но на имя УФНС по Москве. Для территориальных и межрайонных инспекций начальством является управление ФНС по субъекту.

Правила подачи жалобы

Сроки

Подать жалобу можно в течение 1 года с момента наступления спорного события одним из следующих способов:

лично — тогда в инспекции должны дать подтверждение, что бумага принята;

по почте заказным письмом с уведомлением и обязательной описью вложения;

через кабинет налогоплательщика на сайте ФНС;

в электронном виде через ТКС — в этом случае нужна электронная подпись.

Также вы можете обратиться в инспекцию через представителя, но у него должен быть документ, подтверждающий полномочия (например, доверенность).

После получения жалобы у налоговой есть 3 дня, чтобы передать ее в вышестоящую ФНС.

Срок рассмотрения обращения — до 30 рабочих дней с даты принятия. О результате вас должны известить в трехдневный срок с момента вынесения решения. До принятия решения вы вправе предоставить дополнительные документы, но необходимо при этом объяснить, почему не приложили их сразу.

Если решение по жалобе вынесено не в вашу пользу — есть месяц на подачу апелляционной жалобы. Рассматривают ее в те же сроки — до 30 дней. Только после апелляции вы вправе обратиться в арбитражный суд.

В отдельных случаях сроки продлеваются. Так, инспекция может продлить рассмотрение жалобы еще на месяц, если нужно изучить вновь полученные документы или запросить бумаги из нижестоящей налоговой. Вы тоже имеете право увеличить сроки, если нет возможности быстро достать важные документы или наступили непредвиденные обстоятельства — но не более, чем на 6 месяцев.

Форма

Приказом ФНС № ММВ-7-9/645@ от 20.12.2019 г. утверждены форма жалобы (эта же форма подходит для подачи апелляции) и порядок ее заполнения. Ознакомиться с документами и скачать форму можно на сайте налоговой.

Лучше придерживаться формы ФНС, несмотря на то, что в НК РФ нет прямого запрета на подачу жалобы в свободной форме. Так у вас меньше шансов получить отказ.

Что писать в жалобе

Как мы уже говорили, на сайте инспекции есть подробное разъяснение, как заполнять форму. В любой жалобе должна присутствовать следующая информация:

наименование и адрес организации, подающей жалобу, либо ФИО предпринимателя и адрес его регистрации;

данные ФНС, на которую пишите заявление;

основания для жалобы;

ссылки на статьи законов, подтверждающие, что права налогоплательщика нарушены;

требования лица, подающего жалобу;

предпочтительный способ получения ответа.

Приложите все имеющиеся доказательства (акты, квитанции об оплате, уведомления об отказе). Суть жалобы излагайте кратко и по делу — излишняя эмоциональность, а уж тем более нецензурная лексика, только навредят.

Где следить за жалобой

Всю информацию об обращении можно запросить на сайте налоговой в специальном разделе. Здесь вы увидите дату принятия, срок рассмотрения или продления, статус жалобы, итоговое решение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Каковы шансы выиграть спор с налоговой

Часто предприниматели и ООО не отстаивают свои права, так как не видят в этом смысла — система сильнее, а значит она победит. Статистика отчасти это подтверждает. Так, в 2019 году по Хабаровскому краю подано всего 713 жалоб, из них принято к рассмотрению 504. Полностью или частично в досудебном порядке были удовлетворены 199 жалобы, или 39,5%. В судах налоговая выигрывает 85% дел — об этом прямо сказал глава ФНС.

Жаловаться или нет — решать только вам. Иногда игра не стоит свеч — ради 300 рублей нет смысла портить свои нервы и отношения с инспекцией. Но когда речь идет о крупных суммах — есть смысл побороться, тем более если вы точно уверены в своей правоте и можете подтвердить свою позицию документами.

Статья актуальна на 01.09.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как обжаловать налоговую проверку в 2021 году: куда обратиться, сроки, как не получить отказ

Нередки ситуации, когда в итоге налоговой проверки, выездной или камеральной, инспекторы налоговой службы делают вывод, что компания нарушила налоговое законодательство. В этом случае проверяющий фиксирует нарушение, составляет соответствующий акт и передает его налогоплательщику.

Но, даже в том случае, когда ИФНС доначислила большие суммы налогов, да еще выписала штраф, руки опускать не стоит. Предприниматель может обжаловать такое решение, если считает, что его права нарушены. Как это сделать и в какие сроки, рассказываем ниже.

Действия налоговой службы может обжаловать любой человек, который считает, что они были неправомерны. Для этого нужно обратиться в вышестоящий налоговый орган — региональное управление Федеральной налоговой службы (УФНС). Причиной для жалобы может служить:

Мы перечислили основные положения законодательства, которые позволяют жаловаться на проверяющих и итоги проведенной проверки. На практике таких случаев гораздо больше. Поэтому, если предприниматель считает, что проверка была проведена не в соответствии с законодательством, он имеет право обжаловать ее результат, а также действия или бездействие должностных лиц, которые нарушили его права.

По закону предприниматель имеет право подать жалобу в течение одного года с того момента, когда он узнал или должен был узнать о том, что его права нарушены. УФНС может продлить этот срок в том случае, когда руководитель компании вовремя не подал заявку по уважительной причине, например, по состоянию здоровья.

Важно! Предприниматель имеет право отозвать свою жалобу, если передумал. При этом повторно ее подать по тем же самым основаниям будет уже нельзя.

Помимо экономической целесообразности, это стоит сделать по следующим причинам:

Кроме перечисленных причин нужно иметь в виду, что без обжалования в вышестоящую инстанцию нельзя подать в суд. Он ее просто не примет. Поэтому иногда это буквально необходимая мера.

Жалобу можно составить как в бумажном, так и в электронном варианте. Бумажный документ можно передать в ФНС лично или отправить по почте, а электронный — через личный кабинет налогоплательщика на сайте nalog.ru или через оператора электронного документооборота.

В самой жалобе обязательно должны быть следующие сведения:

Кроме того, в жалобе нужно указать номер телефона и адрес электронной почты, по которой сотрудники ФНС при необходимости могут связаться с предпринимателем. Также желательно приложить любые документы, которые могут подтвердить, что действия проверки были незаконны. Важно не забыть поставить в заявлении личную подпись.

Примечание: даже в том случае, когда жалоба подается по нескольким основаниям, не обязательно на каждое из них составлять отдельное заявление. Можно указать все в одном документе.

Статьей 138 НК РФ предусмотрено право налогоплательщика на обжалование решения инспекции в вышестоящем налоговом органе или в суде. Однако обратиться сразу в суд не получится, заявление предпринимателя просто не примут. Для обжалования нужно обращаться в тот налоговой орган, который вынес неправомерное решение или в вышестоящий налоговый орган.

Обратиться в вышестоящий налоговый орган можно, если документы по проверке подписаны начальником налогового органа или его заместителем. Если они подписаны другими сотрудниками налоговой, например, самим инспектором, проводившим проверку или начальником отдела, обжаловать их можно только в том же налоговом органе, который вынес это решение.

У налоговой инспекции по закону есть один месяц на рассмотрение жалобы. По итогам проверки предпринимателя уведомляют о принятом решении или сообщают, что срок рассмотрения продлили до одного месяца. Чаще всего продляют не более чем на 15 дней. УФНС может как признать факт нарушения, так и опровергнуть его. Если предприниматель не согласен с принятым решением, он может обжаловать его с помощью апелляционной жалобы.

УФНС не всегда рассматривает направленные жалобы. По какой причине это происходит?

Если предпринимателя не удовлетворило решение УФНС, он имеет право его обжаловать, подав апелляционную жалобу. Она пишется по таким же правилам, как и первая. Подать ее нужно в течение 3 месяцев с момента вынесения УФНС решения. Суд может продлить этот срок при наличии уважительной причины.

Для подачи апелляции нужно обратиться в арбитражный суд в том же регионе, в котором находится налоговый орган. В заявлении указывают наименование организации, от имени которой составляется жалоба, номер акта, который обжалуется, а также ссылки на законы, в соответствии с которыми были нарушены права юридического лица. Кроме того, как и в первом случае, к заявлению нужно приложить подтверждающие документы. Их список есть в ст.126 АПК РФ.

По общепринятым правилам жалобу рассматривают без участия ее инициатора. Исключением будут только те ситуации, когда в материалах, представленных ИФНС, будут обнаружены противоречия или несоответствия.

До того момента, как будет принято решение, налогоплательщик имеет право:

По итогам рассмотрения жалобы УФНС может не удовлетворить ее и оставить без изменений первоначальное решение ИФНС или отменить первоначальное решение частично или полностью. Кроме того, налоговый орган может полностью отменить первоначальное решение и принять новое. В течение 3 дней с момента принятия окончательнонго решения по жалобе УФНС должно вручить налогоплательщику или направить ему свое решение.

Налогоплательщик может обжаловать решение ИФНС в арбитражном суде в регионе нахождения инспекции. Сделать это он может в следующих случаях:

Напомним, обжаловать решение ИФНС в суде можно только в той части, в которой оно обжаловалось в УФНС. В том случае, когда УФНС по итогам рассмотрения жалобы отменила решение ИФНС и приняло другое решение, обжалованию в суде подлежит новое решение.

Обратиться в суд можно не позднее 3 месяцев с момента принятия решения УФНС.

Куда жаловаться на налоговую

А что вообще может случиться?

Налоговая проводит выездные и камеральные проверки. При выездных приезжают в офис, просматривают отчетность, разговаривают с сотрудниками, осматривают помещение. Иногда приглашают в инспекцию, если, например, ИП работает дома. Камеральная проверка проходит в налоговой.

По результатам проверок инспекторы могут доначислить налоги или пени за просрочку, взыскать штраф. Это законно, но можно попробовать оспорить, если предприниматель считает, что прав. Еще инспекторы могут ошибиться не только на проверке — например, начислить налог, хотя предприниматель его уже заплатил. Или, например, нарушить процедуру проверки.

Можно ли сразу подать в суд, а не обращаться в налоговую?

Пункт 2 статьи 138 НК — об обязательном досудебном порядке обжалования

Жаловаться в налоговую — чаще всего формальность. Если налоговая начислила штраф, вряд ли она же отменит это решение. Например, в 2017 году налоговая одобрила только 13% жалоб. Но сразу пойти в суд нельзя — нужно сначала попробовать решить проблему в досудебном порядке. Этого требует закон. Если пойти в суд в обход налоговой, то арбитражный суд вернет ИП заявление обратно.

С чего начинаем?

Первый вариант — письменные возражения. Их нужно подать в ту инспекцию, которая проводила проверку.

Вообще проверка проходит так:

Пункт 3 статьи 100 НК — что должно быть в акте проверки

Письменные возражения подаются на акт проверки. Так предприниматель объясняет налоговой, почему он не платил налоги или не подавал декларацию. Возражения можно принести в налоговую или отправить по почте, лучше лично в двух экземплярах. Инспектор отдаст один экземпляр с отметкой о принятии и можно быть уверенным, что возражения не потеряются.

Что делать, если не успел подать возражения?

Если ИП или компания не успели подать возражения, налоговая выносит решение. Пока оно не вступило в силу, можно подать апелляционную жалобу. Если она сработает, не придется платить штрафы или доплачивать налоги.

На апелляционную жалобу есть месяц после решения. Если предприниматель уже писал возражения, то можно взять их за основу для апелляции.

Есть такой момент: жалобу подают в вышестоящую налоговую, но через ту инспекцию, на которую жалуется предприниматель. Для территориальных и межрайонных инспекций вышестоящая — управление ФНС по субъекту. Например, если проверку проводила инспекция ФНС России № 7 по Москве, то нужно отнести жалобу туда же, но указать, что она подается в УФНС по Москве.

Выглядит это вот так:

Я и апелляцию пропустил. Всё пропало?

Если предприниматель не успел подать апелляционную жалобу — можно подать обычную. На это есть год. Правда, решение все равно придется выполнить: если выписали штраф, нужно его сначала заплатить, а уже потом оспаривать.

Жалобу можно написать от руки, напечатать на компьютере или подать через сайт налоговой. На форумах говорят, что через сайт — самый надежный способ, но на практике без разницы. Налоговая будет рассматривать жалобу 30 дней.

Сервис «Узнать о жалобе» на сайте налоговой

Чтобы узнать, как дела с жалобой, можно позвонить в ту налоговую, куда ее подавали, назвать ИНН и дату подачи, и узнать статус. Или посмотреть в сервисе «Узнать о жалобе».

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Как получить проценты с налоговой?

Если срок возврата уплаченного налога прошёл, а деньги от инспекции не поступили, вы вправе требовать проценты за просрочку выплаты. Как это сделать — читайте в статье.

После подачи декларации 3-НДФЛ со всеми документами и заявлением на возврат налога, перечислить денежные средства вам должны максимум через 4 месяца. В течение трёх месяцев проводится камеральная проверка и месяц отводится для непосредственного перечисления денежных средств по соответствующему заявлению (подробнее об этом в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Если инспекция не осуществила выплату вовремя, за каждый день просрочки вы вправе требовать проценты, для получения которых следует подать жалобу на бездействие должностных лиц в свою налоговую инспекцию. Последняя обязана в течение трёх рабочих дней после получения жалобы направить её в вышестоящий налоговый орган со всеми материалами.

Жалоба может быть подана в течение одного года со дня, когда вы узнали или должны были узнать о нарушении своих прав. К ней следует приложить документы, которые подтверждают приведённые доводы. Рассмотрение жалобы происходит без участия налогоплательщика, поэтому стоит детально изложить ситуацию и ваши требования.

Жалоба составляется в произвольной форме, но должна содержать следующие реквизиты (п. 2 ст. 139.2 НК РФ):

Жалоба может быть представлена в инспекцию в бумажном виде или направлена через личный кабинет налогоплательщика.

Если жалоба представляется на бумаге, то советуем указать телефон, адрес электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Причём лучше иметь при себе два экземпляра жалобы: один вы отдадите инспектору, второй оставите у себя с датой и отметками налоговой службы о принятии. Также данная жалоба может быть направлена заказным письмом с описью вложения.

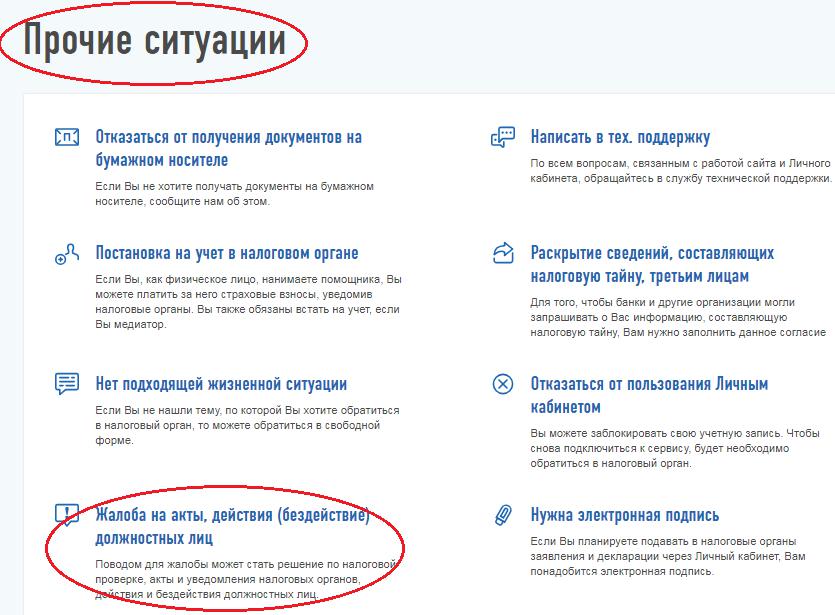

В личном кабинете налогоплательщика следует выбрать раздел «Жизненные ситуации», в нём— «Прочие ситуации», спустившись вниз вы найдёте «Жалобы на акты, действия (бездействие) должностных лиц».

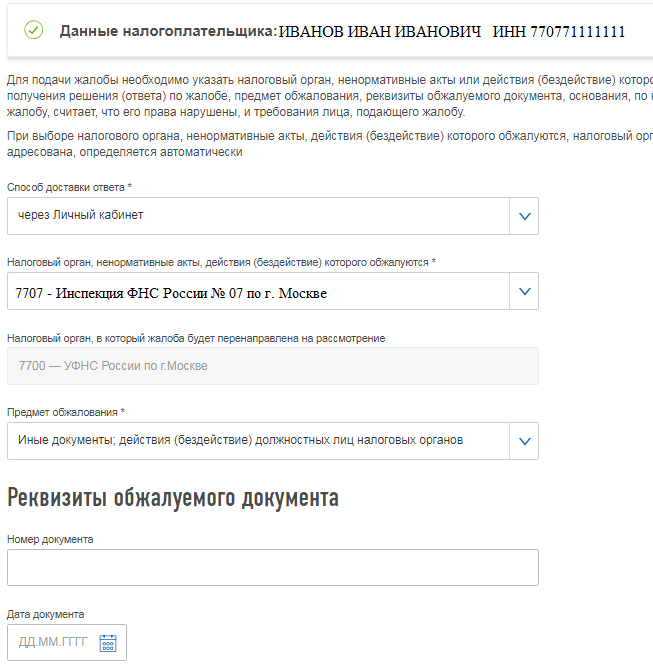

Основные персональные данные налогоплательщика программа подтянет автоматически (ФИО, ИНН, способ доставки, номер инспекции). В случае необходимости в них можно внести изменения. В поле «Предмет обжалования» выбираем «Иные документы; действия (бездействие) должностных лиц налоговых органов». Поскольку обжалуется бездействие инспекторов поле «Реквизит обжалуемого документа» оставляем пустым.

Далее необходимо изложить содержание жалобы и требования.

Пример

Иванов Иван Иванович в содержании прописал: 30.05.2018 я подал декларацию 3-НДФЛ на вычет на взносы по ИИС за 2016 год вместе с комплектом подтверждающих документов и заявлением на возврат суммы налога в размере 52 000 руб. (№ 3031-фл). Денежные средства были получены только 18.10.2018, что превышает срок, отведённый Налоговым кодексом на возврат суммы налога (п. 6 ст. 78 НК РФ, ст. 88 НК РФ).

Также 20.06.2018 была подана декларация на вычет на взносы по ИИС за 2017 год вместе с подтверждающими документами и заявлением на возврат суммы налога в размере 39 000 руб. (№ 3032-фл). В личном кабинете налогоплательщика указана информация, что 20.09.2018 камеральная проверка декларации за 2017 год завершена успешно с подтверждением суммы к возврату. Однако денежные средства не были перечислены.

Требования лица, подающего жалобу:

Иван Иванович подписал жалобу неквалифицированной электронной подписью и отправил в инспекцию.

Решение по такой жалобе принимается налоговым органом в течение 15 рабочих дней со дня её получения. Указанный срок может быть продлён, но не более чем ещё на 15 рабочих дней. О продлении срока вас должны предупредить в течение трёх рабочих дней. Решение по результатам рассмотрения жалобы должны вам направить в течение трёх рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Учтите, что пойти в суд вы вправе только после того, как вышестоящий налоговый орган принял решение по жалобе не в вашу пользу либо в установленный срок не рассмотрел её (п. 2 ст. 138 НК РФ).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Как обжаловать решение налогового органа

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Сначала налогоплательщик должен составить возражения на претензии, содержащиеся в акте налоговой проверки, и отправить их в ФНС в течение месяца с момента получения акта налоговой проверки. Можно представить письменные возражения по указанному акту в целом или по его отдельным положениям.

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Жалоба подается, когда акты налогового органа или действия/бездействия его должностных лиц уже вступили в силу и нарушают права налогоплательщика. Ее можно направить в течение года в вышестоящий налоговый орган через тот же орган, чье решение нужно обжаловать.

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

Что приложить к заявлению

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.