Моноофисные банки

Miller Buckfire (Нью-Йорк, США) — небольшая инвестиционно-банковская группа, которая за 12 лет провернула серию сделок с бюджетами в десятки и сотни миллиардов долларов. Основное направление деятельности Miller Buckfire — трансформационные вопросы: рекапитализация, поглощения, продажа активов, долговое и долевое финансирование. В 2011 году на пост председателя компании был назначен Харви Голуб, ранее занимавший пост исполнительного директора American Express.

Foros (Нью-Йорк, США) — инвестиционный бутик, возглавляемый ветеранами Уолл-стрит. Основанный в 2009 году, Foros к настоящему времени обслужил более 40 именитых клиентов, консультируя их по сделкам на общую сумму в 47 миллиардов долларов. Среди них присутствуют крупнейшие сделки десятилетия.

North Cambridge Co-operative Bank (Бостон, Массачусетс, США) основан в 1912 году. Долгое время банк специализировался на ипотечных кредитах эмигрантам из Ирландии и Франции, сейчас же предлагает полный спектр финансовых услуг для корпоративных и частных клиентов. В соответствии с пожеланием основателя и президента, Э. Дж. Гриффина, банк остается локальным учреждением и работает в том же здании, где открылся 100 лет назад.

Valley Central Bank (Рединг, Огайо, США) открылся в июне 1884 года, а в этом году отметил 150-летие. Лишь теперь банк собирается открыть второй офис.

First Command Bank (Форт-Уорт, Техас, США) предлагает банковские услуги военнослужащим, а также гражданским клиентам. Обладает огромными для моноофисного банка активами — 622 миллиона долларов.

FTM Synergis Capital Inc. (Канада, Монреаль). FTM Capital Inc. и Synergis Capital Inc., две инвестиционные банковские компании, предлагают услуги консультирования среднему бизнесу по корпоративным финансам и сделкам по слиянию и поглощению. Прежде чем объединиться, команда FTM Synergis Capital имела более 20 лет успешного опыта в обращении с государственными и частными венчурными инвестициями, но причиной открытия собственного дела стала идея о необходимости предоставления среднему бизнесу таких же финансовых услуг, как и крупному.

Gleacher Shacklock (Лондон, Великобритания) — инвестиционный банк-бутик, основанный в 2003 году. Специализируется на слияниях и поглощениях, инвестировании в акционерный капитал, консультациях по долговым вопросам. В числе его сотрудников 40 человек.

McQueen (Лондон, Великобритания) — частный банк Великобритании, основанный в 2002 году. Небольшая компания, число сотрудников которой едва ли больше 25 человек, специализируется на консультациях по корпоративным финансам исключительно в потребительском секторе. Команда знает наверняка всю специфику бизнесов — от торговли компьютерными играми до ресторанного.

Reliance Bank (Лондон, Великобритания) основан в 1890 году религиозной благотворительной организацией «Армия спасения» (The Salvation Army). Банк и по сей день принадлежит этой организации, а помимо нее обслуживает еще ряд клиентов, многие из которых также имеют отношение к церкви и благотворительности.

Church House Trust (Йовил, графство Сомерсет, Великобритания). Банк ведет свою историю с 1792 года, через длинную череду слияний и поглощений. В 2010 году банк за 12,3 миллиона фунтов приобрела Virgin Money Group Чальза Бренсона.

Dominick Company Ltd. (Цюрих, Швейцария). Банковский бутик предоставляет индивидуальные услуги состоятельным клиентам. Специализируется на управлении активами и инвестиционных консультациях. Девиз компании — «Не компрометируя свою честь, вы не запятнаете своего имени».

Bellerive Ltd. (Цюрих, Швейцария). Банк основан в 1988 году и на 100 процентов принадлежит швейцарским инвесторам. Он размещается в изысканном особняке конца XIX века. Специализация Bellerive Ltd. — управление активами.

IBI Corporate Finance (Ирландия, Дублин) — старейшая в Ирландии компания-консультант по корпоративным финансам. Действует на рынке уже пять десятилетий.

Socios Financieros (Испания, Мадрид) — независимая банковская компания со специализацией на слияниях и поглощениях, продажах частных и публичных компаний в Испании и по всему миру. За 22 года своей истории успешно провела более 250 сделок на суммы от 10 миллионов до 1,5 миллиардов евро.

Vitale & Associati Spa (Италия, Милан). Партнерство основано в 2001 году группой профессионалов по корпоративным финансам и рынкам капитала. Занимает одну из лидирующих позиций на итальянском рынке советников по корпоративным финансам. Около 30 сотрудников.

Nielen Schuman (Нидерланды, Амстердам) — основанный в 2002 году независимый бутик, консультирующий по корпоративным финансам. Команда из 15 профессионалов обслуживает обширный ряд клиентов из среднего и крупного бизнеса, базирующихся в странах Бенилюкса.

PrimePartners (Сингапур) — финансовая группа, которая специализируется на инвестиционном консультировании, привлечении капитала и риск-менеджменте для иностранных предприятий, нацеленных на развитие в Азии. Основана в 1994 году.

Zemen Bank (Аддис-Абеба, Эфиопия). Банк работает с 2008 года. Он завоевал доверие крупных корпоративных клиентов — таких, как Coca-Cola, Emirates Airline, Total Oil и других. Также обслуживает более 30 тысяч частных клиентов через сеть банкоматов.

Фото: Павел Бедняков / «Лента.ру»

OOO КБ «Синко-банк» (Москва, Россия) — московский банк, который в этом году справил свое 20-летие. Уже 15 лет он размещается в просторном уютном историческом особняке в районе Сретенки. Банк гордится тем, что руководство и многие сотрудники работают здесь по 10, 15 и более лет.

Мидзухо Банк

АО «Мидзухо Банк (Москва)»

О банке

Контакты

Мидзухо Банк

Финансовый рейтинг

Справка Банки.ру

АО «Мидзухо Банк (Москва)» — достаточно крупный по размеру активов моноофисный банк, «дочка» одноименного японского финансового института, входящего в группу Mizuho Financial Group. Российский Мидзухо Банк ориентирован на кредитование и обслуживание японских компаний, работающих в России и представляющих преимущественно сектор торговли. Основными источниками фондирования банка являются средства юридических лиц и ресурсы материнской компании.

Банк был учрежден в январе 1999 года в форме закрытого акционерного общества под наименованием «Мичиноку Банк» и являлся дочерней структурой небольшого одноименного японского банка (Michinoku Bank). На российском рынке банк неспешно развивал розничное направление, выдавая ипотечные кредиты, в том числе в сотрудничестве с Всероссийским Банком Развития Регионов и местными администрациями на Сахалине и в Хабаровске.

В 2005 году приобрел пул автокредитов Европейского Трастового Банка на 5 млн долларов США, вступил в систему страхования вкладов.

Однако уже в октябре 2006 года появилась информация о возможной продаже российского Мичиноку Банка. Одним из потенциальных покупателей выступал Mizuho Corporate Bank — второй по величине банк Японии, входящий в финансовую группу Mizuho Financial Group Inc*. Причиной продажи стало не только расширение бизнес-интересов Mizuho Corporate Bank в России, но и далеко не блестящие финансовые результаты Michinoku Bank вкупе с не слишком позитивной динамикой развития его российской «дочки».

21 января 2008 года сделка по продаже 100% акций Мичиноку Банка финансовой группе Mizuho Financial Group Inc. была закрыта. Сделка была оформлена на принадлежащие финансовой группе японский Mizuho Corporate Bank и его немецкую «дочку» Mizuho Corporate Bank (Germany).

В том же году российский Мичиноку Банк сменил наименование на ЗАО «Мидзухо Корпорэйт Банк (Москва)».

1 июля 2013 года основной акционер российского Мидзухо Корпорэйт Банка изменил фирменное название с Mizuho Corporate Bank Ltd. на Mizuho Bank Ltd.

В результате в сентябре 2013 года российская «дочка» также сменила наименование — на ЗАО «Мидзухо Банк (Москва)».

В августе 2015 года организационно-правовая форма была изменена на АО.

На 1 февраля 2021 года объем нетто-активов кредитной организации составил 84,68 млрд рублей, объем собственных средств – 18,40 млрд рублей. За 2020 год банк показал прибыль в размере 809,03 млн рублей.

Сеть подразделений:

головной офис (Москва).

Владельцы:

Мидзухо Файненшэл Груп Инк. (Япония) – 100%.

Совет директоров: Синсуке Тода (председатель), Кеничи Мацумото, Синтаро Дегучи, Кендзиро Оиси, Хаяши Тадао.

Правление: Хаяши Тадао (президент, председатель), Александр Малышев, Кэн Мацуо, Наталья Патрикеева.

* Mizuho Financial Group Inc. — образовалась слиянием трех старейших банков Японии Dai–Ichi Bank (Dai–Ichi Kangyo Bank), Yasuda Bank (Fuji Bank) и Industrial Bank of Japan в 2002 году. Корпорация представлена в 35 странах, численность сотрудников составляет порядка 30 тыс. человек.

Консолидированные активы корпорации на 30 июня 2020 года составляли 2,09 трлн долларов США, капитал – 71,76 млрд долларов США.

Аналитический центр Банки.ру

Тел.: (495) 665-52-55 (доб. 489)

Дата последнего изменения: 19.03.2021

Участник системы страхования вкладов \n\t

\n \n»,»content»:»\u0411\u0430\u043d\u043a \u0443\u0447\u0430\u0441\u0442\u0432\u0443\u0435\u0442 \u0432 \u0441\u0438\u0441\u0442\u0435\u043c\u0435 \u0441\u0442\u0440\u0430\u0445\u043e\u0432\u0430\u043d\u0438\u044f \u0432\u043a\u043b\u0430\u0434\u043e\u0432. \u0412 \u0441\u043b\u0443\u0447\u0430\u0435 \u043e\u0442\u0437\u044b\u0432\u0430\/\u0430\u043d\u043d\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u044f \u0443 \u0431\u0430\u043d\u043a\u0430 \u043b\u0438\u0446\u0435\u043d\u0437\u0438\u0438 \u043a\u043b\u0438\u0435\u043d\u0442 \u043f\u043e\u043b\u0443\u0447\u0438\u0442 \u0441\u0442\u0440\u0430\u0445\u043e\u0432\u043e\u0435 \u0432\u043e\u0437\u043c\u0435\u0449\u0435\u043d\u0438\u0435 \u0432 \u0440\u0430\u0437\u043c\u0435\u0440\u0435 \u0434\u043e 1,4 \u043c\u043b\u043d \u0440\u0443\u0431\u043b\u0435\u0439.»>’ >

Банк в кармане: что такое Monobank

И почему его уникальность явно преувеличена

В середине октября экс-менеджеры национализированного ПриватБанка заявили о запуске инновационного проекта под названием Monobank. Дмитрий Дубилет, Олег Гороховский и Михаил Рогальский позиционируют свою разработку как инновационный банковский сервис, который будет жить только в онлайне. То есть без физических отделений. Бета-тестирование Monobank длилось чуть более месяца. И 22 ноября он был официально запущен в промышленную эксплуатацию.

Впрочем, в Германии есть другой успешный проект: Fidor Bank, основанный в 2009 году. Он представляет собой, по сути, IT-систему, которая обеспечивает проведение разнообразных операций: переводы, обмен валют, покупку драгметаллов, выдачу кредитов, открытие депозитов и даже вложения в криптовалюты. В 2015 году Fidor Bank вышел на рынок Великобритании, а в июле 2016 года он был поглощен France’s Groupe BPCE, но продолжил работать под своим брендом.

Такую модель, к слову, использует российский Рокетбанк. На первых порах его банком-партнером был «Интеркоммерц». После объявления в 2016 году «Интеркоммерца» банкротом, Рокетбанк перевел своих клиентов на обслуживание в банк «Открытие». Хотя визуально для них ничего не изменилось: то же приложение на смартфоне, те же функции, те же тарифы.

По сути, Monobank предлагает клиентам расчетные операции. Разместить депозит, например, с его помощью нельзя. В то же время доступны переводы между картами, оплата разнообразных услуг и сервисов (пополнение мобильных счетов, коммунальные и бюджетные платежи), кредитный лимит. Также Monobank анонсировал услугу рассрочки: ее срок достигает 24 месяцев, годовая ставка – 0,00001%, к которой также прибавляется ежемесячная комиссия в размере 2%.

Еще одна интересная опция – кэшбек. В зависимости от вида товаров и услуг, за которые клиент Monobank будет платить картой, ему вернется на счет от 2 до 20%. Сумму кэшбека от 100 грн можно выводить на карту, но не более 500 грн в месяц.

На сайте Monobank говорится, что сервис предлагает самые низкие тарифы, так как нет никаких затрат на содержание отделений и прочей инфраструктуры. Отчасти это так. Например, банк не взимает плату за обслуживание карточного счета и даже бесплатно ее перевыпускает в случае потери. Расчетные операции тоже не тарифицируются. На остаток на карте свыше 100 грн начисляется 10% годовых. За снятие в банкомате собственных средств взимается комиссия 0,5%, кредитных – 4%. Льготный период по карточному овердрафту в Monobank составляет 62 дня, максимальный кредитный лимит – 100 000 грн, а процентная ставка – 3,2% в месяц (эффективная – 46,7% годовых).

Для сравнения, в том же ПриватБанке льготный период достигает 55 дней, процентная ставка – 3,6%. За снятие наличных Приват берет 0–1% или 3–4% в зависимости от карты (собственные/кредитные средства). В то же время у ПУМБ льготный период по кредитной карте «ВсеМожу» составляет тоже 62 дня, но за снятие кэша в банкомате банк забирает себе 4,9%+15 грн. Ощадбанк предлагает бесплатный выпуск пластиковой карты в рамках продукта «Моя Картка». За обналичивание средств с нее будет взиматься комиссия 1% или 3,5% (собственные/кредитные средства). По кредитной карте MasterCard WorldWide ОТП Банка льготный период составляет 55 дней. Однако даже в это время банк будет начислять проценты исходя из годовой кредитной ставки 0,01%. За пользование кредитными средствами по истечению льготного срока взимается 36% годовых. Комиссия за снятие – 1% или 4%+4 грн (собственные/кредитные средства).

К слову, партнерский Universal Bank предлагает держателям кредитных карт лимит до 100 000 грн и льготный период до 50 дней, стандартная ставка по овердрафту – 40%. Снятие средств с карты, выпущенной непосредственно Universal, будет стоить 3%.

При ближайшем рассмотрении, главная и, наверное, единственная особенность Monobank – это доступ с его помощью к банковским услугам в формате 24/7 при наличии под рукой лишь смартфона или планшета. Хотя и здесь об уникальности можно спорить. Большинство крупнейших банков Украины предлагают функциональный мобайл-банкинг, который ничуть не хуже, а местами и лучше нового сервиса экс-команды Привата.

Кроме того, у Monobank приятные, но не поражающие воображение тарифы. К тому же нужно понимать, что когда проект выйдет из стадии «зародыша» и задумается о монетизации, стоимость операций с большой вероятностью вырастет. Достаточно вспомнить первые годы развития интернет-банкинга в Украине. Банки всячески пытались завлечь клиентов в онлайн, и стоимость трансакций в интернете изначально была или копеечной, либо вовсе «нулевой». Причем, на сайте Monobank прямым текстом указано, что он оставляет за собой право пересматривать тарифы в одностороннем порядке.

Ну и главный риск для клиентов Monobank – это зависимость от финансового состояния Universal Bank. К счастью, его стабильность на данный момент не вызывает никаких опасений. В рейтинге жизнеспособности Mind он отнесен к категории «удовлетворительный уровень жизнеспособности» с оценкой 3 из 5.

Но в условиях украинского банковского рынка и экономики давать долгоиграющие прогнозы очень сложно. Поэтому тем, кто использует Monobank, нужно следить за новостным фоном не только вокруг самого сервиса, но и постоянно интересоваться тем, чем живет и дышит Universal Bank.

Если вы дочитали этот материал до конца, мы надеемся, это значит, что он был полезным для вас.

Нам очень важна ваша поддержка!

Почему мы вводим платную подписку?

Настоящая качественная и независимая журналистика требует много времени, усилий и затрат, это действительно не дешево. Но мы верим в перспективы деловой журналистики в Украине, потому что верим в перспективу Украины.

Именно поэтому мы создаем возможность платной ежемесячной подписки – Mind Club.

Если вы читаете нас, если вам нравится и вы цените то, что мы делаем, – предлагаем вам вступить в сообщество Mind.

Мы планируем развивать Mind Club: объем материалов и доступных сервисов и проектов. Уже сегодня, все члены клуба:

Мы работаем над тем, чтобы наша журналистская и аналитическая работа была качественной, и стремимся выполнять ее максимально компетентно. Это требует финансовой независимости. Поддержите нас всего за 196 грн в месяц.

Банки. История вторая: Monobank. Часть первая

**Дисклеймер: в посте ОЧЕНЬ много скриншотов с пруфами, так как прошлый раз я отхватил немало оскорблений и минусов за то, что физически невозможно было их предоставить. Берегите трафик. История будет разбита на несколько частей не ради плюсов, а из-за невозможности загружать нужное количество изображений. Спасибо за понимание.**

Так уж вышло, что почти все мои знакомые пользуются этим банком и уже не первый год рекомендуют. По их рассказам, это самый современный, самый технологичный банк с лучшей поддержкой и условиями, которые только можно найти в Украине. И сегодня я расскажу, почему, как минимум, половина этих утверждений неверна.

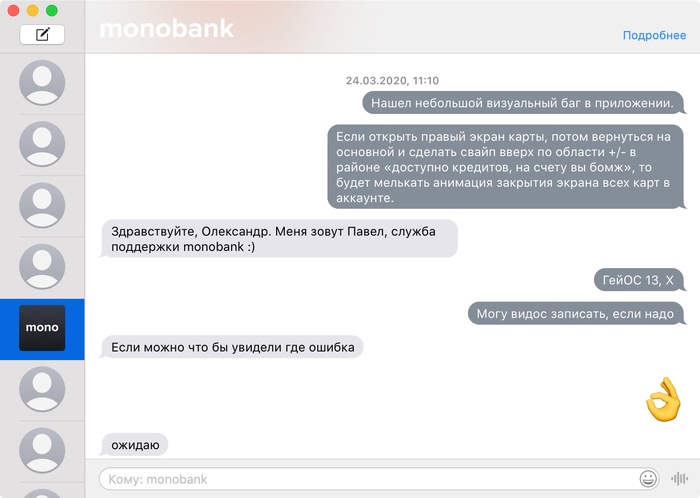

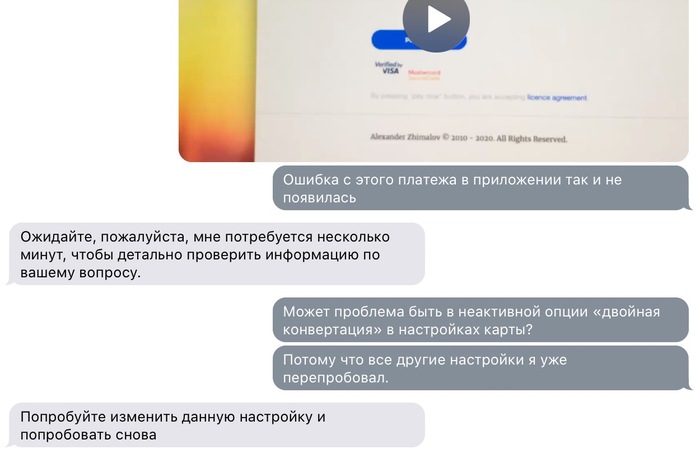

Проблемы начались буквально сразу же. Изучая приложение я заметил баг, при котором в момент возврата из настроек карты на экране на полсекунды появляется список всех карт, что является доп. меню, и потом показывается уже главный экран. Написал об этом в поддержку.

После чего записал видео и сделал несколько скриншотов проблемы, максимально детально.

Через несколько минут (с полчаса, может) меня просят обновить приложение. Якобы, выпустили фикс. Как думаете, реально ли исправить ошибку, загрузить обновление приложения в App Store и пройти модерацию за 30 минут? Вот и я о том же. Проверяю обновления, пишу ответ поддержке.

Говорят, разберутся в течении суток.

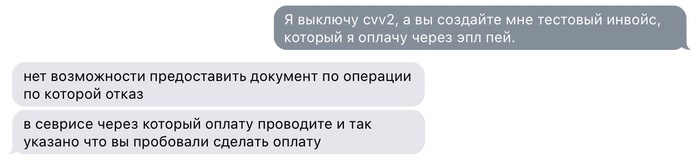

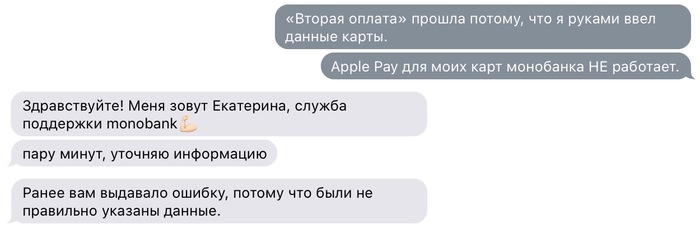

Спустя несколько недель, я захотел купить некоторые товары в интернет-магазине. Карта была добавлена в мой кошелек, так что без задней мысли я выбрал товар и перешел к оплате, где и нажал кнопку «Pay with Apple Pay», после чего при выборе карты Моно получил ошибку, что карта отклонена. Обратился в поддержку.

На мой вопрос, что не так, мне ответили, что я неверно ВВЕЛ РЕКВИЗИТЫ карты при оплате. Через Apple Pay. Неверно ввел реквизиты. Понимаете? Ситуация повторяется: виноват клиент, а не банк. Начинаю выяснять дальше, вдруг есть подводные камни?

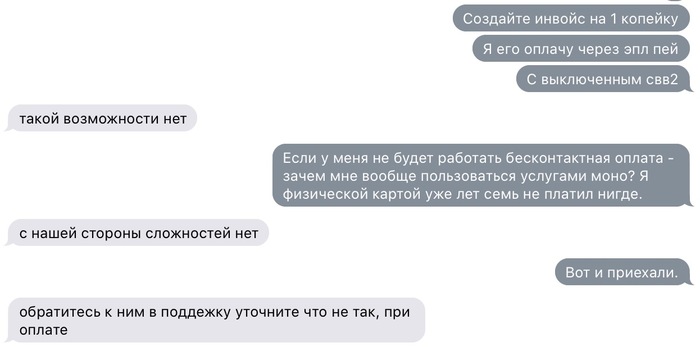

После такого пишу, чтоб сами обратились в поддержку эпла, раз такое дело, и разбирайтесь, как хотите. А вот мое доверие к банку подорвано. На что получаю все то же + поведение обиженки-царицы, а не представителя крупной финансовой структуры.

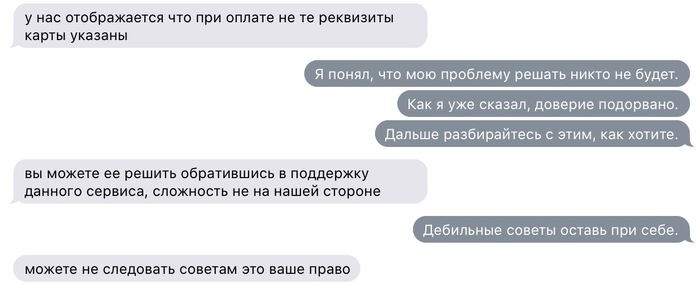

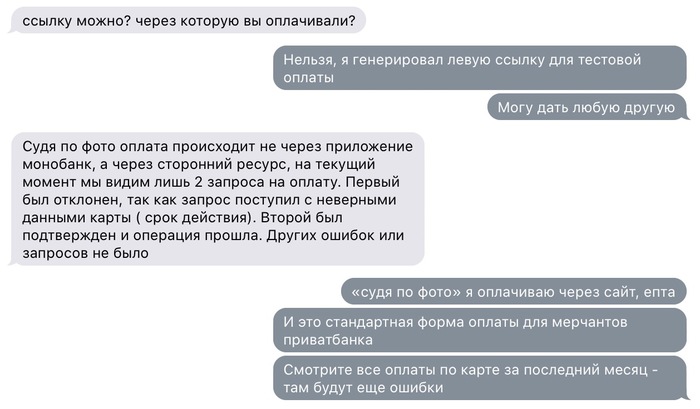

Благополучно забив на эту ситуацию и погрузившись в свои дела, спустя еще две недели узнаю, что по моей карте вообще не проходят платежи в онлайне, где и что я бы не покупал. Снова пишу в поддержку, теперь уже не пытаясь вести диалог нормально, так как уже знаю, что это бесполезно.

Спустя несколько сообщений, где я говорю о том, что оплата не проходит, а они говорят, что я неверно ввожу данные, они понимают, что так просто вопрос не решится. Просят предоставить ссылку, по которой я пытаюсь купить товар. К тому моменту я уже с неделю как зарегистрировал себе мерчант-аккаунт в другом банке и пробовал делать оплаты с разными параметрами настройки карт и мерчанта.

На это поддержка предложила удалить карту из кошелька и добавить заново. Само собой, такие простейшие манипуляции я уже проводил еще в первый раз.

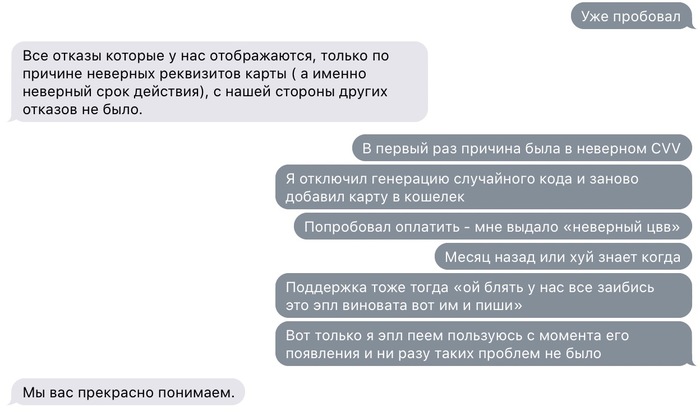

Самое смешное, что когда я заговорил о том, что проблема уже не первый день, они в очередной раз не смогли придумать ничего умнее, как попросить меня снова удалить карту из кошелька и снова ее добавить.

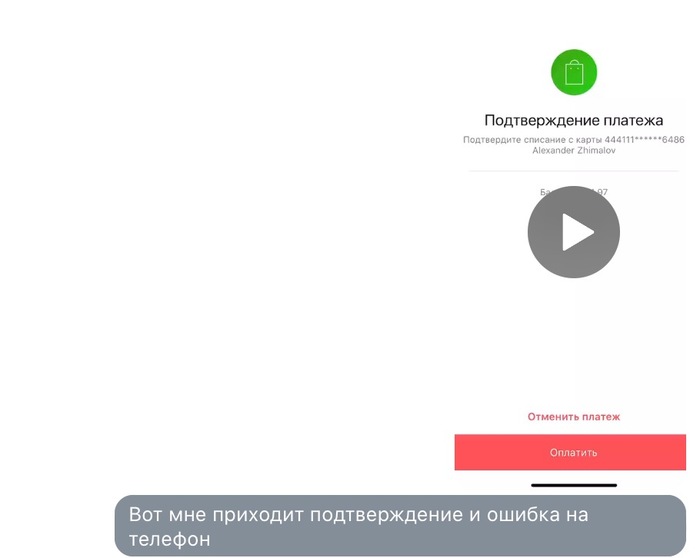

Позже, вернувшись к компьютеру, записываю видео всего процесса целиком от момента создания тестового платежа до момента получения отказа от банка.

Причем не только снимая, что происходит в браузере, но и записывая экран телефона

Делаю скриншоты конечной ошибки (которая совпадает с той, что была в предыдущий раз) и на опережение заявляю, что карту я уже удалял из кошелька, чтобы лишний раз бред поддержка не писала.

Поддержка оказывается невероятно тупой и не способна даже посмотреть те видео, которые они сами запрашивали.

Далее несколько минут расписываю им все, что было заснято на видео, и даже даю ссылку на страницу, где можно совершить тестовую покупку, после чего получаю то же самое:

Поддержка мало того, что не способна читать текст и смотреть видео, они даже не знают, что кнопка оплаты через Apple Pay в вебе доступна только при использовании Safari на macOS.

Записываю еще одно видео во всех подробностях и шлю им. Пытаюсь попутно самостоятельно решить проблему, ведь за все это время от банка не было ни единого предложения и попытки помочь мне.

Банковское сообщество

904 поста 4.1K подписчика

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Поняла что автор не в адеквате уже по «на счету вы бомж» и «гейОС» на первом скрине

Автору надо переустановить свое ЧСВ

Банку физик до лампочки, тем более такой неадекватный. Считаешь, что твои права как потребителя ущемляют, обращайся в госорганы.

Смешные недотёпы. Пили исчо

Про стулья

Стул с пиками. Ага. После этого купил очки.

Хорошие клиенты

Хочу рассказать о хороших клиентах, которые дарили улыбку и настроение на весь день.

У бабулек я пользовался сумасшедшей популярностью, поскольку всегда помогал класть деньги на карту/оплачивать платежи/переводить деньги внукам, и при этом ничего не впаривал. В благодарность я слышал тысячи слов «спасибо», мне кажется в раю для меня приготовлено отдельное место. Дарили и шоколадки, но всегда горькие, которые я не ем, но с удовольствием съедали коллеги. Дареному коню в зубы не смотрят, поэтому я всегда искренни благодарил (для начала пытаясь отказаться, ради приличия), но мне правда было приятно.

Ещё запомнилась одна клиентка, она не могла отправить перевод за границу, у коллег не получалось. А я был неким гуру по переводам, никогда не боялся на себя брать ответственность, поскольку там всё не так легко и просто, и с легкостью деньги можно отправить не туда, они конечно вернуться обратно, но с вычетом комиссии (которую возвращать клиенту придётся самому, поскольку ты допустил ошибку в данных (не забываем, клиент всегда прав)). Ну так вот, попадает ко мне клиентка уже злая, поскольку до этого коллеги её достаточно долго мурыжили. В связи с этим на меня смотрит из подо лба, на уточняющие вопросы отвечает через «р», и я отправляю деньги адресату. Заняло около 5-7 минут. На что клиентка, с удивленном лицом «и всё?», я подтверждаю киванием головы. Через пару дней, когда перевод дошёл до адресата, она вернулась с коробкой дорогих конфет, я отнекивался, но меня заставили принять подарок 🙂 После этого случая, она всегда ходила ко мне. Когда её талон попадал к другому оператору, она настойчиво просила перевести её ко мне, говоря, что с этим смогу справиться только я. А когда я был на выходном, она приходила в следующий мой рабочий день. Мне было приятно, что у меня появился свой постоянный клиент 😀

Простите за много букв, и возможные ошибки. Если есть вопросы о банке, можете задавать в комментариях. Историй много, и банк всегда вспоминаю с теплотой)