Соблюдаем предельные соотношения зарплат руководства АУ

Семинары и вебинары Аюдар Инфо

Руководители автономных учреждений уже третий год подряд должны сравнивать свою зарплату со среднемесячной зарплатой остального персонала, а затем сверять это соотношение с порогом, установленным органом-учредителем. Если порог превышен – руководителя АУ могут привлечь к ответственности. Как рассчитать соотношение зарплат? В каких нормативных актах искать предельные значения? И что делать после того, как все расчеты произведены?

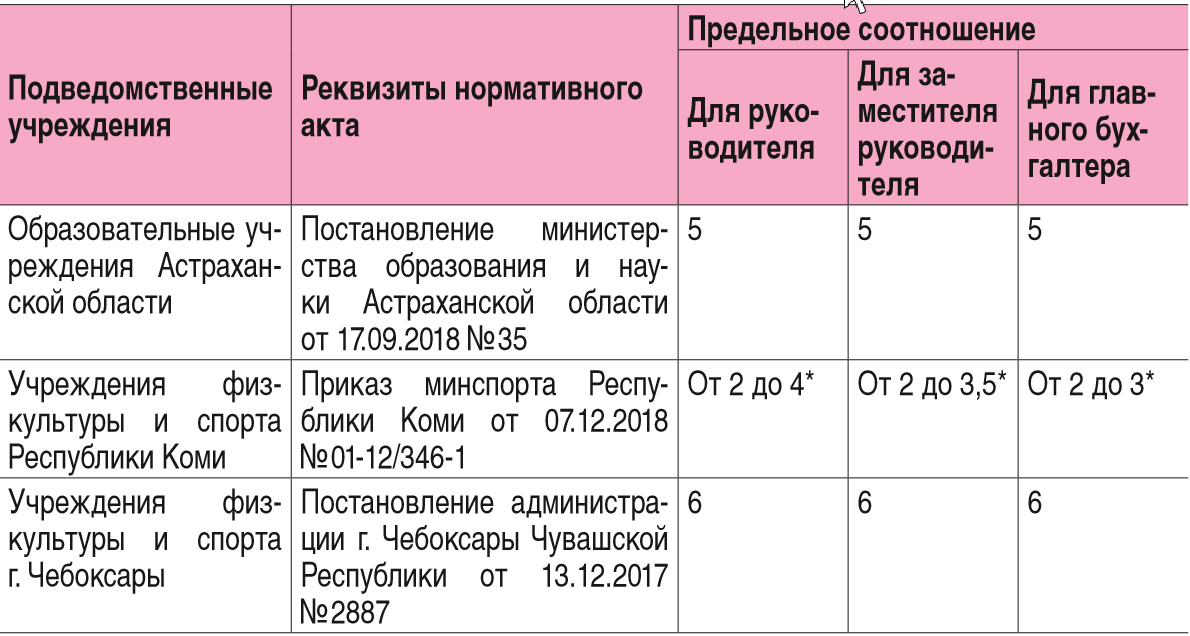

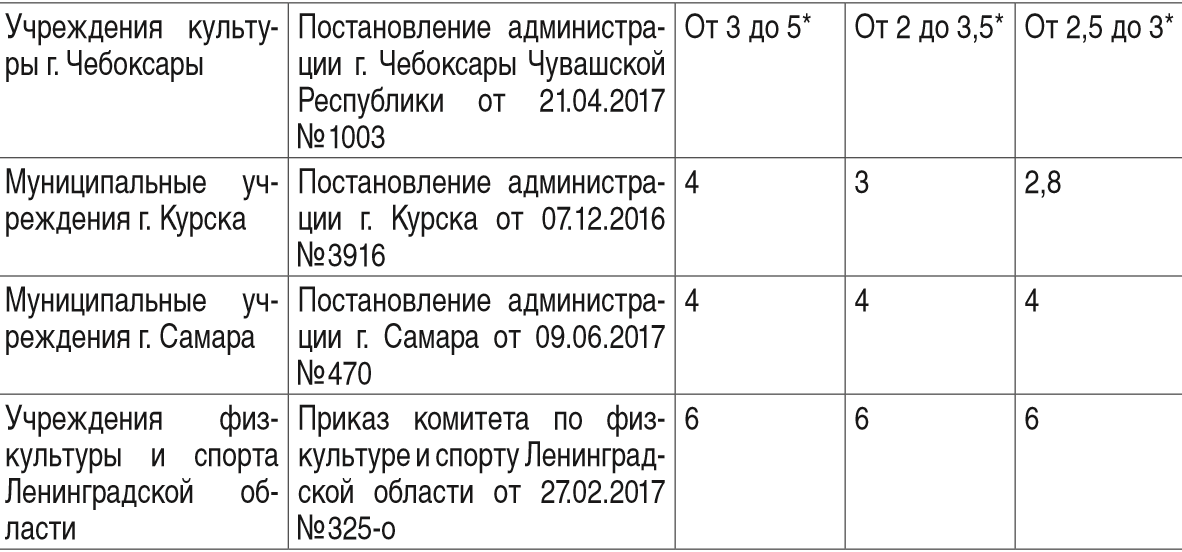

На какие документы опираться?

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ. Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель.

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы‑учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом‑учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала.

Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично‑правового образования. А кто‑то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области[2] разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5.

Вот еще несколько примеров.

* Отдельное значение установлено для каждого учреждения.

Как рассчитать соотношение зарплат?

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922[3]. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922. Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет.

Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно‑педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью.

3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения). Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году).

4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12. Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев.

5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала.

Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Численность сотрудников составит 67 чел. (66 чел. основного персонала + 1 совместитель).

Вычислим среднюю зарплату основных сотрудников: 28 600 000 руб. / 67 чел. / 12 мес. = 35 572 (руб.).

Затем определим среднюю зарплату руководителя учреждения: 1 400 000 руб. / 12 мес. = 116 667 (руб.).

Рассчитаем соотношение зарплат: 116 667 руб. / 35 572 руб. = 3,28.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Что грозит за превышение порога?

За несоблюдение предельных значений предусмотрена ответственность. Превышение соотношений, утвержденных для заместителя руководителя и главного бухгалтера, включено в число оснований для расторжения трудового договора с руководителем государственного (муниципального) учреждения (п. 1 ч. 2 ст. 278 ТК РФ). Ответственность за несоблюдение предельного соотношения зарплаты руководителя учреждения возложена на учредителя. В частности, учредители федерального уровня должны учитывать этот факт при определении условий труда руководителей ФГУ: не превышение порога должно обеспечиваться при выполнении всех показателей эффективности деятельности учреждения и работы его руководителя и получении последним стимулирующих выплат в максимальном размере (п. 9 Положения № 583). Кроме того, органы-учредители могут сами контролировать соблюдение в учреждениях предельного соотношения зарплат. Скажем, в Нижегородской области[4] проводят мониторинг соотношения зарплат – в срок до 20‑го числа месяца, следующего за отчетным кварталом.

Однако некоторым учреждениям не нужно соблюдать общие нормы. В силу ст. 145 ТК РФ Правительство РФ, органы госвласти субъектов РФ и органы местного самоуправления могут утвердить перечни организаций госсектора, для которых не действуют установленные пороги. На федеральном уровне такой перечень существует (Распоряжение Правительства РФ от 30.12.2012 № 2627-р), утверждены подобные списки и в некоторых регионах и муниципальных образованиях (например, в Калужской области – см. Постановление правительства Калужской области от 23.03.2017 № 159).

Какую информацию публиковать?

После того, как рассчитаны соотношения зарплат, руководящему составу АУ нужно исполнить еще одну обязанность – раскрыть сведения о своей среднемесячной зарплате. Согласно ст. 349.5 ТК РФ информация (полное наименование учреждения, занимаемая должность, Ф. И. О. руководящего работника и размер его средней зарплаты) размещается на официальном сайте органа‑учредителя, а если он примет соответствующее решение – еще и на сайте учреждения.

Порядок и сроки представления и размещения информации о зарплатах определяются нормативными актами Российской Федерации, субъектов РФ, органов местного самоуправления. В отношении федеральных учреждений действует Постановление Правительства РФ от 28.12.2016 № 1521 – согласно ему сведения должны быть размещены в Интернете до 15 мая года, следующего за отчетным. На региональном и муниципальном уровнях сроки зачастую меньше. К примеру, в Самаре (реквизиты нормативного акта даны в таблице) муниципальным учреждениям необходимо до 15 марта направить информацию в отраслевой орган и до 10 апреля она должна быть опубликована на сайте городской администрации.

В начале 2020 года руководящему составу автономных учреждений предстоит отчитаться перед органами‑учредителями по соблюдению предельного соотношения зарплат и подать соответствующие сведения для публикации на сайтах органов власти. Кстати, в будущем законодатели намерены еще сократить разрыв между заработком управленческого персонала организаций госсектора (в том числе учреждений) и рядовыми сотрудниками. Предельное соотношение зарплат планируется прописать в ст. 145 ТК РФ, установив для всех случаев кратность 8. Такой законопроект (№ 746454‑7) внесен в Госдуму.

[1] Положение об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановлением Правительства РФ от 05.08.2008 № 583.

[2] Положение об оплате труда работников государственных учреждений здравоохранения Московской области, утв. Постановлением правительства Московской области от 03.07.2007 № 483/23 (с последующими изменениями).

[3] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

[4] Постановление правительства Нижегородской области от 30.01.2017 № 34

Тема: Может ли оклад сотрудника быть больше, чем у руководителя?

Опции темы

Поиск по теме

Законно ли, что у администратора будет оклад в штатном расписании выше, чем у директора? И законно ли, что из всего ИТР ежемесячно только его не будут премировать? Вроде как у нас коммерческая организация и мы с сотрудником на таких условиях договорились, что закреплено трудовым договором.

тут плохо не то, что оклад выше, чем у руководителя. это допустимо.

плохо то, что две одинаковые должности (администраторы) с разными окладами. этого быть не должно.

Кем или чем установлено, что «не должно»?

за равную работу должна быть равная оплата

Если в положении о премиях все правильно написано, так этот ушлый администратор потом еще и премию истребует

На каком основании должна?

конституция у нас такая

это лучше доплатами оформлять. они тоже могут быть постоянными и фиксированными, поэтому сотрудник будет защищён от невыплаты.

тут плохо не то, что оклад выше, чем у руководителя. это допустимо.

плохо то, что две одинаковые должности (администраторы) с разными окладами. этого быть не должно.

это понятно. Его в штатном иначе назовем. Он и по факту другие функции выполняет. Есть администратор по складу, по цеху, по автопарку.

она не длинная, прочтите всю.

тогда это не положение, а просто набор букв.

И тем не менее, вы не смогли найти статью?

Если сотрудники занимают одинаковые должности и выполняют одинаковые обязанности, устанавливать им оклады на разном уровне нельзя. Ведь работники должны получать одинаковую оплату за труд равной ценности. Запрет на дискриминацию при установлении и изменении условий оплаты труда устанавливает статья 132 Трудового кодекса РФ.*

Таким образом, российское трудовое законодательство не позволяет устанавливать персональные оклады. Исходя из этого, согласно статье 3 Трудового кодекса РФ, работники, которые посчитают, что их права нарушены, вправе обратиться в суд с заявлением о возмещении материального ущерба и компенсации морального вреда. И если судьи сочтут, что работнику действительно недоплачивают, то они обяжут организацию возместить ему разницу в окладах. А также заплатить еще и денежную компенсацию, предусмотренную статьей 236 Трудового кодекса РФ за задержку выплаты заработной платы.

Надо сказать, что такие прецеденты в судебной практике встречаются все чаще. Достаточно привести определение Верховного суда РФ от 14 октября 2005 г. № 5-В05-120. В нем судьи отметили, что выплата сотрудникам заработной платы за равный труд в меньшем размере, чем другим работникам, выполняющим ту же работу, является одним из видов дискриминации.

Отметим, что обосновать разницу в окладах с помощью так называемых вилок зарплат не получится. То есть когда в штатном расписании по каждой должности вводится минимальный и максимальный размер оклада взамен фиксированного. Дело в том, что вилка окладов опять же ведет к тому, что сотрудники, занимающие одну и ту же должность, могут иметь разный оклад. Просто в данном случае он колеблется в пределах установленных ограничений. Следовательно, сама по себе вилка окладов, даже в том случае, если разница в окладах связана, например, с различным опытом работы, вовсе не говорит о том, что компания не нарушает трудового законодательства и к ней исключены претензии. Поэтому наиболее оптимальными представляются следующие способы.

Категории или ранги. Данный способ заключается в следующем. Отдельные должности в компании «дробятся» на несколько подкатегорий. Например, юрисконсульт первой и второй категорий. Или специалист, ведущий специалист и главный специалист.

Как итог разница в окладах будет вполне обоснованной. Однако в подобном «разделении» есть серьезный минус для уже принятых на работу сотрудников. Дело в том, что в этом случае необходимо провести аттестацию работников. То есть проверку их уровня квалификации, что неизбежно ведет к некоторому психологическому напряжению в коллективе. Ведь результатами аттестации не могут быть довольны все. Кроме того, проведение аттестации потребует времени. Поэтому должности сотрудников лучше продумывать заранее, еще при составлении штатного расписания.

Впрочем, обосновать, почему один сотрудник оказался просто специалистом, а другой ведущим, можно и не проводя аттестацию. Скажем, исходя из опыта работы или уровня образования. Соответственно, все это должно найти отражение в должностных инструкциях.

Разница за счет прочих выплат. Платить работникам различные суммы можно и не меняя сумму оклада. То есть сам оклад остается на одинаковом уровне для всех сотрудников, которые занимают одну и ту же должность. Но в целом заработная плата работников на одной должности может быть разной, поскольку она зависит в том числе от надбавок и премий.

Это могут быть надбавки за опыт работы, за образование (в том числе за знание языка), за объем проделанной работы и т. д. В данном случае работодателя ничто не ограничивает. Но, разумеется, в локальном акте по организации должны быть подробно прописаны критерии, по которым работникам полагаются надбавки.

Даже если директор — учредитель ООО, ему положена зарплата

Сегодня мы вам расскажем о том, почему директору — учредителю положена зарплата и когда не стоит слушать Минфин.

Иногда в нашем законодательстве, известном своей многогранностью, очень сложно найти чёткое разъяснение. Бывает, что одно и то же положение различные контролирующие органы трактуют по-разному и занимают прямо противоположные позиции. Наш вопрос не исключение. Не так давно Минфин выпустил письмо, в котором сообщил, что директор — единственный учредитель не должен начислять себе зарплату.

Нужен трудовой договор

В отличие от ИП, ООО не отождествляется с физическими лицами — учредителем или директором. Руководитель организации, независимо от того, является он наёмным менеджером или сам владеет компанией, с точки зрения трудового законодательства считается работником этой организации. Таким же полноценным работником, как и любой другой, так как выполняет определённые должностные функции (управление организацией в её интересах).

Если заглянуть в Трудовой кодекс, то среди лиц, на которых не распространяется трудовое законодательство, директор-учредитель не назван. Более того, в статье 16 сказано, что трудовые отношения возникают в результате избрания на должность. Таким образом, директору в любом случае необходимо оформить трудовой договор.

В компании, где единственный учредитель становится директором, трудовой договор будет подписан одним физическим лицом. Ничего страшного в этом нет, работодателем выступает организация — юридическое лицо и первая подпись будет за организацию, как учредителя, а вторая за себя, как за работника. Обратите внимание, суды придерживаются именно такой позиции. Заключение трудового договора точно не навредит и обезопасит вас от различных разногласий с проверяющими.

Аргументы чиновников Минфина о невозможности заключения договора с подписью одного лица являются очень спорными и не находят поддержки у арбитров. Рекомендуем вам придерживаться более безопасных позиций.

Если есть трудовой договор — положена зарплата

После заключения трудового договора от выплаты зарплаты директору — учредителю просто не отвертеться: в Трудовом кодексе чётко зафиксирована обязанность работодателя выплачивать зарплату. Более того, вам нужно следить, чтобы ежемесячная зарплата была не ниже минимального размера при полной выработке. Максимальная зарплата руководителя не ограничивается.

Федеральный МРОТ в 2021 году 12 792 ₽. В регионах, как правило, устанавливается повышенный МРОТ, и, если на вашей территории он утверждён, стоит придерживаться его. Также, в регионах на зарплату начисляется районный коэффициент. Не забудьте добавить его к окладу директора.

Начислять зарплату руководителю нужно в любом случае, даже когда нет денег на выплату зарплаты: вы получили убыток, приостановили деятельность или только открылись и ещё не начали работать. Но есть некоторые способы сохранить бюджет компании. Зарплату директору можно обоснованно установить меньше минимального размера, если заключить трудовой договор на неполное рабочее время. Тогда, если оклад будет определяться МРОТ, зарплата будет рассчитываться как ставка от МРОТ. Например, директор на полставки может получать 6 396 ₽ (12 792 ₽ × 0,5), без учёта районного коэффициента.

Если ваша организация не ведёт деятельность, директор может принять решение уйти в отпуск без содержания. Срок не ограничивается законодательством, его определяет сам руководитель. Пока длится отпуск без содержания отсутствие зарплаты является вполне законным. Но, как только у компании появятся контракты и обороты денежных средств, из отпуска без содержания директору нужно вернуться. Налоговая проверяет обороты по счетам компаний и, если увидит, что доходы у вас есть, а налоги с взносы с зарплаты вы не платите, начнёт задавать вопросы.

Кстати, помимо зарплаты учредитель, который является директором, одновременно может получать и дивиденды. поможет вам начислить зарплату и дивиденды, рассчитает налоги и взносы, а также подготовит необходимую отчётность в контролирующие органы.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Если нет трудового договора и зарплаты

Первое время, когда организация только открывается, действительно может быть так, что трудовой договор ещё не заключён и нулевая отчётность в фонды обоснована тем, что вы могли ещё просто не успеть заключить трудовой договор. Но в случае длительного отсутствия работников в действующей организации у контролирующих органов могут возникнуть вопросы.

За уклонение от оформления трудового договора или его неправильное оформление организацию смогут наказать штрафом от 50 до 100 тысяч рублей, а директора от 10 до 20 тысяч рублей. Кроме того, введён повышенный штраф за повторное нарушение — от 100 до 200 тысяч на организацию, а директора могут дисквалифицировать на срок от года до трёх лет.

Рекомендуем использовать вам законные методы оптимизации своих затрат и не рисковать с отсутствием договоров с сотрудниками.

Если вы только сейчас выяснили необходимость трудового договора и ранее работали без него, задним числом заключать его все же не советуем. Это может повлечь дополнительные вопросы об отсутствии зарплаты и новые санкции.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Высокая зарплата как способ налоговой оптимизации

Успехи налоговых органов и банков в борьбе с фирмами-однодневками и обналичиванием денежных средств, привело к необходимости собственникам бизнеса искать иные способы получения наличных, в том числе с помощью выплат «супер-зарплат».

В соответствии со ст. 425 НК РФ, при достижении предельной базы по взносам, они снижаются: взносы ОСС — 0% (стандарт — 2,9%) при достижении предельной базы — 912 000 т.р.; взносы на ОПС — 10% (стандарт — 22%), при превышении предельной базы — 1 292 000 т.р. НДФЛ не меняется и платиться со всего размера зарплаты (но это только пока, обсуждения о прогрессивной шкале налогообложения НДФЛ не прекращаются).

Предельная база по взносам повышается каждый год и значительно обгоняет официальную инфляцию, что делает способ получения собственником-директором денежных средств все более дорогим. Но параллельно с повышением зарплаты уменьшается налог на прибыль и как мы увидим дальше — это становиться проблемой для налогоплательщиков.

Понижение размера страховых взносов для субъектов малого и среднего бизнеса (выручка до 2 млрд. р в год и не более 250 сотрудников) с 01.04.2020 года, казалось бы, сняла налоговые риски при выплате высокой заработной платы: взносы на сумму свыше 12 130 р. составляют 10% на ОПС, 5% на ОМС и 0% на ОСС, но не для всех и судя по всему — точно не на всегда: во-первых, пониженными взносами не может воспользоваться крупный бизнес (тут нельзя не отметить, что понятие «крупности» тоже относительное — оптовая торговля это всегда большая выручка, но совсем не обязательно высокая чистая прибыль); во-вторых, пониженные взносы на веки вечные вызывают обоснованные сомнения; в-третьих, при глубине налоговой проверки в 3 года, риски признания высоких зарплат способом получения необоснованной налоговой выгоды относятся к периоду 2017-2019 годов, то есть риски остаются до 2022 года.

Вообще для многих выплата высокой зарплаты как способа налоговой оптимизации звучит неправдоподобно и дико: разве плохо платить высокую белую зарплату? По мнению налоговиков — плохо, суды — в раздумьях.

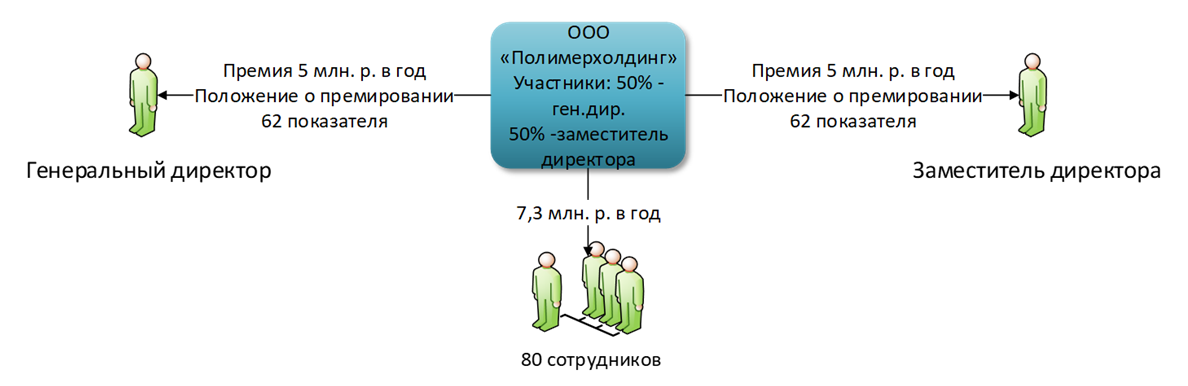

Два участника общества по 50% долей каждый, также являются топ-менеджерами организации: генеральным директором и заместителем генерального директора, выплачивают себе годовую премию — 5 млн. р. В это же время 80 остальных сотрудников, получают 7,3 млн. р., но уже на всех. Налоговые органы видят несправедливость и хитрую налоговую схему.

Налогоплательщику пришлось оправдываться:

— Средний уровень рентабельности организации вырос;

— Генеральный директор является кандидатом химических наук, сам разрабатывает и внедряет все рецептуры. Его заместитель выполняет функции нескольких отделов, которые отсутствуют в штатном расписании;

— Сравнение премий в абсолютном значении некорректно, так как оклады руководителей значительно выше остальных сотрудников;

— Установление порядка и размеров выплаты премий, а также условий лишения или снижения премиальных выплат является исключительной прерогативой работодателя.

Суды трех инстанций с налогоплательщиком согласились — Постановление АС Центрального округа от 25.09.2019 г. по делу А62-9330/2018 (примечательно, что по второму эпизоду — обоснованности расходов на услуги юриста, пришлось судиться дальше, но 20 ААС 02.06.2020 года повторно встал на сторону налогоплательщика).

В Постановлении 12ААС от 15.01.2020 по делу № А12-25274/2019 суд отметил, что делая выводы о получении необоснованной налоговой выгоды, налоговый орган берет на себя право оценивать эффективность деятельности генерального директора. Между тем, в силу положений НК РФ, определяющего круг прав обязанностей налоговых служб, налоговый орган таким правом не обладает. Право начисления премий и оценки деятельности руководителя предприятия есть лишь у самого предприятия в лице его уполномоченных органов, в данном случае совета директоров. В связи с этим необходимость доказывания эффективности деятельности руководителя предприятия отсутствует. Но налоговый орган не сдается и обжалует постановление в кассации.

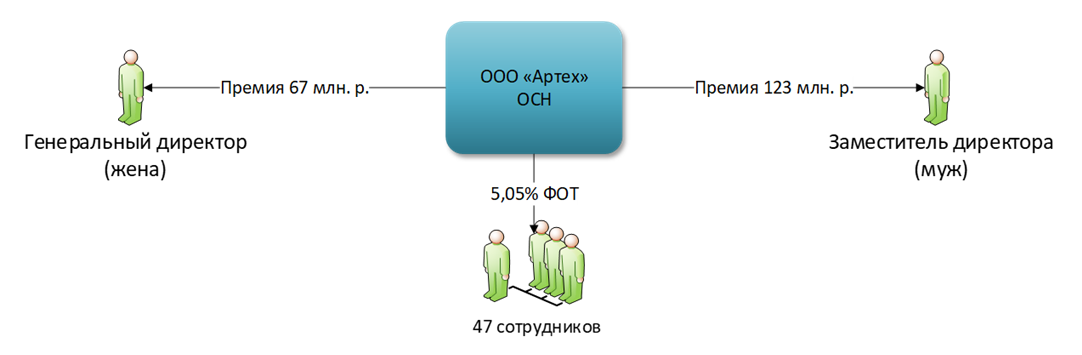

В некоторых случаях, суды встают на сторону налоговых органов, но тема эффективности руководства при этом остается значимой:

Генеральный директор получает премию 67 млн. р., а ее супруг — заместитель генерального директора — 123 млн. р., что составляет 95% ФОТ (на оставшихся 47 сотрудников пришлось только 5%).

Суд обратил внимание, что премии составили 50% от выручки, 80% от прибыли организации и в 44 раза превышает чистую прибыль. Но главный аргумент налоговиков был иным: в бухгалтерском балансе организации значилась кредиторская задолженность, что противоречило условиям выплаты единовременной премии установленной трудовым договором и положении о премировании. То есть собственники бизнеса сами прописали в положение о премировании условия, которые нарушили (Постановление 8 ААС от 19.03.2020 по делу № А70-13527/20190.

Следует отметить, что высокая зарплата руководителя при низкой у сотрудников, не улучшает показатели налогоплательщика по «нормативному» размеру заработной платы: даже предпроверочный анализ налогоплательщиков содержит раздел «Среднемесячная заработная плата», в котором анализируется как фонд оплаты труда в целом по налогоплательщику, так и фонд оплаты труда без учета наиболее высокооплачиваемых лиц.

Зачастую, выгоднее выплатить собственнику дивиденды, чем платить высокую заработную плату. Но здесь есть нюансы: дивиденды выплачиваются с нераспределенной прибыли, которая зависит в том числе и от расходов, которые нередко искусственно увеличиваются. И распределять становиться нечего. К тому же дивиденды могут выплачиваться не чаще чем раз в квартал (при этом нередко в уставе организации содержится нечем не обусловленное ограничение на выплату дивидендов только один раз в год), а в некоторых случаях выплата дивидендов вообще запрещена (ст. 29 ФЗ «Об ООО»).

Отсюда возникает желание не платить ни дивиденды, ни высокую заработную плату (тем более, все работодатели надолго запомнили правовой нонсенс под названием «нерабочие дни с сохранением зарплаты»), заменяя их оплатой по гражданско-правовым договорам, например с ИП-управляющими, но это отдельная история, о высоких налоговых рисках которой мы говорили ранее. При этом всем, кто до сих пор использует этот способ оптимизации (а их очень много!) или только задумался о нем, рекомендуем ознакомиться с «отказным» Определением ВС РФ № 309-ЭС20-6321 от 22.05.2020 г. по делу А76-10654/2019, вынесенным в пользу налогового органа.