Теперь стать самозанятым можно в любом регионе России. По последним данным налоговиков, сейчас в России больше 2,2 миллиона человек перешли на новый налоговый режим. В этой статье мы разобрались, кто может быть самозанятым в 2021 году, как работать во время пандемии коронавируса, вернуть уплаченные за прошлый год налоги и получить налоговый капитал. Здесь же можно скачать образец договора с плательщиком налога на профессиональный доход.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

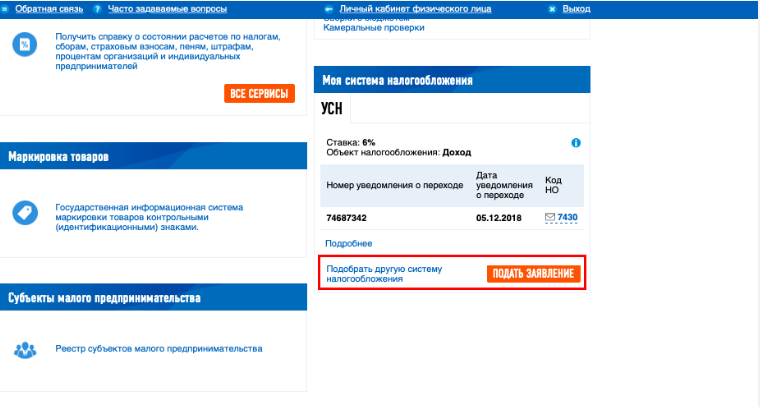

Сначала зарегистрироваться в качестве самозанятого и платить налог на профессиональный доход (НПД) можно было только в Москве, Подмосковье, Татарстане и Калужской области. Но с 1 июля 2020 года этот налоговый режим ввели по всей стране. Сегодня в качестве самозанятых зарегистрировано уже почти 800 тысяч человек. При этом становится самозанятым можно не с 18, а с 16 лет

Виды деятельности для самозанятых

По закону в 2021 году самозанятый может выбрать любой вид деятельности из ОКВЭД-2. Но есть и ограничения.

Не может стать самозанятым по виду деятельности тот, кто:

Какие налоги платят самозанятые

Сколько и как платить налог самозанятому — зависит от того, от кого он получил доход:

Налог рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении ФНС.

Налоговая каждый месяц до 12 числа будет направлять через приложение уведомление о налоге за прошлый месяц. Заплатить его надо не позже 25-го числа следующего месяца. При этом если сумма налога будет меньше 100 рублей, уведомление не направят. Эту сумму прибавят к налогу в следующий раз.

Какая поддержка предусмотрена самозанятым в связи с коронавирусом

Самозанятые могут вернуть уплаченные за прошлый год налоги. Никаких заявлений никуда подавать не надо — налоговая все сделает сама. Возврат сделают на банковские карты, привязанные к учетной записи самозанятого в приложении «Мой налог». Как это сделать — смотрите в нашей инструкции.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Еще одна мера поддержки самозанятых — налоговый капитал в размере 1 МРОТ (12 130 рублей). Воспользоваться таким капиталом смогут только предприниматели, зарегистрировавшиеся в качестве самозанятых до 1 июня этого года. Использовать деньги можно для уплаты новых налогов или для погашения задолженности по старым. А если вся сумма не будет использована в этом году, ее остаток будет перенесен на 2021 год.

Госдума приняла закон о распространении на самозанятых некоторых мер поддержки малого и среднего предпринимательства. Так, теперь плательщики НПД получили возможность аренды муниципального имущества по льготным ставкам, льготные кредиты, субсидии и гранты на открытие и развитие бизнеса, доступ к навигатору готовых бизнес-решений, а в дальнейшем им откроют доступ к участию в закупках в качестве поставщиков. Кроме того, самозанятых граждан, не зарегистрированных как ИП, внесут в реестр МСП. В законе также есть норма о том, что региональные власти разрабатывать свои меры поддержки для самозанятых.

Кроме того, самозанятые ИП могут воспользоваться мерами поддержки, которые кабмин предоставил предпринимателям. Например, введенная правительством отсрочка по уплате аренды за федеральное имущество, которая распространяется на организации и индивидуальных предпринимателей. Если индивидуальные предприниматели и граждане взяли кредиты как физические лица и их доход за последнее время сократился более чем на 30%, то они могут обратиться за реструктуризацией кредита. Этой возможностью также могут воспользоваться самозанятые, которые совмещены с ИП.

Самозанятые также могут воспользоваться мерами поддержки, доступными для физических лиц. Например, обратиться за пособием по безработице. Но в этом случае надо сняться с учета в качестве самозанятого. Это можно сделать в приложении «Мой налог». После этого надо дождаться уведомления от налоговой о прекращении действия вашего статуса. Затем можно обратиться в службу занятости за пособием по безработице.

Получите документ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Самозанятый и ИП: в чем разница

Регионы, в которых можно работать, размер налоговой ставки и максимального дохода — вот чем отличаются самозанятые от ИП.

Отличия

ИП

Самозанятый

Регионы работы

по всей России

2019 год — Москва, Подмосковье, Татарстан, Калужская область.

с 1 января 2020 — см. здесь

с 1 июля 2020 — вся Россия

Максимальный годовой доход

без ограничений

2,4 миллиона рублей

Наемные работники

без ограничений, если применяется ОСНО

нельзя нанимать сотрудников

Регистрация

регистрируется в ФНС по месту прописки

регистрируется в приложении ФНС

Налоги

раз в квартал авансом или в конце года, ставка на УСНО «доходы» — 6%, на УСНО «доходы минус расходы» — 15%

раз в месяц,

если получил доход от физлица — 4%,

Пенсионные взносы

платят в обязательном порядке — в 2019 году 32 448 рублей

с 2020 — добровольно

Однозначных плюсов и минусов самозанятых или ИП нет. Самозанятость больше подходит тем, кто может работать самостоятельно, не нанимая сотрудников.

Так, выгодно быть самозанятым, например, строителям и грузчикам. Не надо платить регулярные взносы, как это делает ИП. Налог начисляется только с фактического заработка, то есть когда нет заказов — платить ничего не надо.

Кроме того, режим самозанятого будет находкой для тех, кто хочет сдавать квартиру в аренду. Это можно делать официально, отчисляя всего 4% или 6%. Если есть основная работа, а сдача квартиры — дополнительный заработок, можно быть самозанятым и работать по трудовому договору. Плюс ко всему работодатель будет платить все необходимые взносы.

Регистрация ИП нужна тем, кто планирует нанимать сотрудников или заниматься торговлей.

Что лучше — ИП или самозанятый — стоит решить исходя из специфики вашего бизнеса. Но в любом случае вам надо следить за текущими задачами, остатками денежных средств или выставлять счета. Для этого отлично подойдет МойСклад — простой и удобный облачный сервис, с помощью которого можно управлять заказами и продажами.

Можно ли одновременно быть ИП и самозанятым?

Самозанятым и ИП одновременно быть можно, но есть ограничения. Предприниматели не могут совмещать самозанятость с другими налоговыми режимами, например, с ЕНВД или ОСНО. (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ).

Таким образом, ИП может быть одновременно самозанятым, если вся его деятельность вписывается в требования. Тогда предприниматель не теряет статус ИП, но для него начинают действовать все ограничения спецрежима.

Как из ИП перейти в самозанятые

Если вы решили из ИП перейти в самозанятые, нужно соблюдать условия:

Предпринимателю нужно зарегистрироваться в приложении ФНС. После этого нужно в течение 30 дней отказаться от спецрежима — для этого надо направить в налоговую уведомление. Это можно сделать лично или через личный кабинет ИП на сайте ФНС — в этом случае вам потребуется электронная подпись.

Договор с самозанятым лицом: образец-2021

С самозанятым можно заключить обычный договор гражданско-правового характера, например, на оказание услуг или аренды. Условия договора могут различаться в зависимости от того, является ли самозанятый ИП.

В документе нужно отразить, что он подписан именно с плательщиком НПД. Например, указать: Исполнитель/подрядчик/арендодатель является плательщиком налога профессиональный доход и стоит на учете в ФНС.

Договор с самозанятым ИП

В этом случае стороны ведут дела как независимые субъекты предпринимательской деятельности. Заказчик не отвечает за то, выполнит ли исполнитель свои обязанности перед бюджетом по уплате налогов и сборов.

Договор с самозанятым, который не является ИП

В этом случае, чтобы не попасть на дополнительные платежи, нужно знать, что суммы, которые вы заплатите самозанятому, не облагаются взносами у заказчиков. Но только тогда, когда самозанятый выдал вам чек. Если фискального документа нет, вам придется заплатить пенсионные и медицинские взносы.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Договор с самозанятым оформляется в двух экземплярах. Если вы раньше уже заключали договор с этим человеком, но позже он стал самозанятым, достаточно подписать с ним дополнительное соглашение, в котором указать, с какого числа он зарегистрировался.

Дизайнер Андрей работал на фрилансе и выполнял работы по договору оказания услуг. C 1 июля 2019 года он решил перейти на самозанятость. Тогда компания, которая заказывала у него дизайн, заключила с ним допсоглашение, в котором указали дату перехода на новый режим. Андрей также приложил к договору справку, которую скачал из приложения налоговой.

Онлайн-касса для самозанятых

Онлайн-касса самозанятым не нужна. Но они должны формировать аналог чека в приложении «Мой налог». Он может быть бумажным и электронным. Последний можно отправить на телефон, еmail или дать клиенту просканировать QR-код.

Как самозанятому сформировать чек

Если клиент расплатился наличными или картой, чек нужно оформить сразу. А если оплата была другими безналичными способами, чек надо передать не позднее 9 числа месяца, следующего за месяцем, в котором был расчет.

Как перестать быть самозанятым в 2021 году

Перестать быть самозанятым в 2021 году можно в любой момент. Это можно сделать в приложении ФНС — просто выберите пункт «Снятие с учета» и укажите причину. Уведомление о снятии с учета придет в приложение в течение суток.

Снова зарегистрироваться в качестве самозанятого можно в любой момент. Например, можно перейти на самозанятость на время сезонной работы, а потом переставать им быть до следующего сезона.

Смотрите также вебинар, на котором мы подробно рассказали, что лучше выбрать: ИП или режим самозанятого.

Смотрите вебинар бесплатно!

Зарегистрируйтесь в онлайн-сервисе МойСклад, где вы совершенно бесплатно сможете:

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Риски ООО при работе с самозанятыми: как избежать доначисления НДФЛ и взносов

В последнее время бизнес, который заключил договоры гражданско-правового характера с самозанятыми, налоговики автоматически относят в зону риска. Инспекторы подозревают, что договор подряда «прикрывает» трудовые отношения. И если они это докажут, то начислят НДФЛ, взносы, а также пени и штрафы. Такой исход лучше предотвратить заранее. Мы подготовили чек-лист, который позволит определить ваши риски при работе с самозанятыми.

Кого подозревают налоговики

Сейчас многие ООО получают от налоговиков письма с просьбой предоставить сведения по самозанятым подрядчикам. Инспекторов интересуют договоры, акты выполненных работ и прочие документы по сделкам, где одной из сторон является плательщик налога на профдоход (НПД). Иногда инспекторы добавляют, что организация-заказчик находится в зоне риска «по злоупотреблению правом при применении труда самозанятых граждан».

Что это означает? Действительно ли компания, получившая такое письмо, злоупотребляла своими правами или нарушала закон?

Нет, дело в другом. Налоговики проводят масштабную акцию по выявлению налоговой схемы, которую (по их мнению) практикуют недобросовестные организации. Под подозрение попадают все, кто пользуется услугами самозанятых.

Какие злоупотребления ищут инспекторы

Суть схемы в следующем. Если организация нуждается в работниках, то по закону она должна совершать четко определенные действия. Набрать штат, заключить трудовые договоры, при выдаче зарплаты удерживать НДФЛ, начислять страховые взносы.

Вместо этого недобросовестные бизнесмены идут по другому пути. Они не принимают людей на работу, то есть уклоняются от заключения трудовых договоров. Потенциальных сотрудников просят зарегистрироваться в качестве самозанятых, после чего компания заключает с ними договоры гражданско-правового характера. Работодатель «превращается» в заказчика, работник — в исполнителя (подрядчика), а вознаграждение за труд — в оплату услуг или работ по договору ГПХ.

В результате происходит так называемая «налоговая оптимизация». Организация не удерживает из зарплаты сотрудника НДФЛ по ставке 13%. Налог на доходы физлиц заменяется налогом на профдоход по ставке 6%, который уплачивает самозанятый. Страховые взносы можно вообще не платить.

Ставка НПД составляет 4% (при получении дохода от физлиц) или 6% (при получении дохода от ИП или юрлиц) — ст. 10 Федерального закона от 27.11.18 № 422-ФЗ. Плательщик налога на профдоход не обязан перечислять пенсионные взносы. Но он вправе делать это добровольно. Тогда период самозанятости включат в стаж при назначении пенсии. В 2021 году добровольные взносы составляют: минимум 32 448 руб. в год; максимум 259 584 руб. в год (ст. 29 Федерального закона от 15.12.01 № 167-ФЗ). В случае применения налоговой схемы уплату взносов может компенсировать работодатель.

Цель сотрудников ИФНС — обнаружить указанную схему и переквалифицировать договоры ГПХ в трудовые. А затем начислить страховые взносы и НДФЛ.

Что ответить налоговикам

В ответном письме компания-заказчик должна убедить инспекторов, что договоры ГПХ, заключенные с самозанятыми гражданами, не являются фиктивными, а описывают реально существующие гражданско-правовые отношения между организацией и самозанятым.

Существует перечень признаков, по которым налоговики могут опознать трудовые отношения, замаскированные под гражданско-правовые. Нужно разобрать каждый признак и продемонстрировать, что в данном случае он отсутствует.

Даже если письмо от ИФНС еще не пришло, полезно заранее проверить себя, чтобы выявить «подозрительные моменты» и устранить их. В этом поможет наш чек-лист.

Чек-лист для проверки рисков при работе с самозанятыми

1. Сохраняет ли подрядчик статус налогоплательщика НПД? Это можно проверить с помощью специального сервиса на сайте ФНС.

2. Не относится ли предмет договора к видам деятельности, которыми нельзя заниматься самозанятым? Об этом читайте в статье « Налог на профессиональный доход для самозанятых граждан (Федеральный закон от 27.11.18 № 422‑ФЗ) », а разъяснения чиновников приведены ниже в таблице.

3. Не состоял ли подрядчик в течение последних двух лет в трудовых отношениях с заказчиком? Если состоял, выплаты по договору не подпадают под НПД (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

4. Были ли случаи, когда человек сначала оказывал услуги (выполнял работы) по договору ГПХ как самозанятый, а потом его зачислили в штат? Инспекторы могут расценить это обстоятельство как испытательный срок, замаскированный под подряд.

5. Нет ли в штатном расписании компании-заказчика должности, предполагающей наличие у работника обязанностей, аналогичным тем работам или услугам, которые выполняет самозанятый по договору ГПХ? Если есть — это явный признак схемы минимизации налогов (см. « ФНС выпустила памятку для самозанятых: оплата на чужую карту, работа с постоянным заказчиком, уплата налога через партнеров »).

6. Есть ли в договоре ГПХ положения, косвенно указывающие на трудовые отношения: обозначен режим рабочего времени; названа должность или профессия исполнителя; прописано, что подрядчик подчиняется должностному лицу компании; отсутствуют сроки выполнения работ и проч. (подробнее см. « Отличия между трудовым договором и договором ГПХ: как не ошибиться при оформлении «временного» сотрудника »)?

Какие виды деятельности подпадают (не подпадают) под НПД: разъяснения чиновников

Вид деятельности

Подпадает / не подпадает под НПД

Реквизиты письма

Организация отдыха и развлечений

Сдача в аренду и субаренду жилых помещений

Сдача в аренду нежилых помещений

Сдача в аренду земельных участков

Реализация имущественных прав (в частности, на результаты интеллектуальной деятельности)

Торговля через вендинговые аппараты

Сборка и последующая продажа компьютеров

Услуги доставки (с приемом платежей и применением ККТ)