Где взять банковские карты для арбитража трафика: 7 сервисов

Расходники в арбитраже — ключевой фактор, позволяющий отливать большие объемы трафика. Естественно, «расходные материалы» должны быть качественными, иначе всё свое время вам придется тратить на их замену или поиск других расходников.

К сожалению, до последних времен мало кто задумывался о работе с нормальными картами — проще было сделать виртуалку, подвязать её к кабинету и забыть о проблеме. Из-за такого подхода у арбитражников начинались проблемы с Facebook и другими рекламными сетями, которые предъявляют высокие требования к платёжкам.

Мы разобрались, в чем различие между картами и какие лучше всего брать для работы с Facebook. Ниже — подборка из 7 сервисов по выпуску карт.

Чем отличается банковский «пластик»

Арбитражники, которые делают мелкие объемы в Facebook и других рекламных сетях, обычно не парятся с платёжками. Они понимают, что у QIWI и ЮMoney есть виртуальные карты, которые выпускаются за копейки, и считают вопрос закрытым.

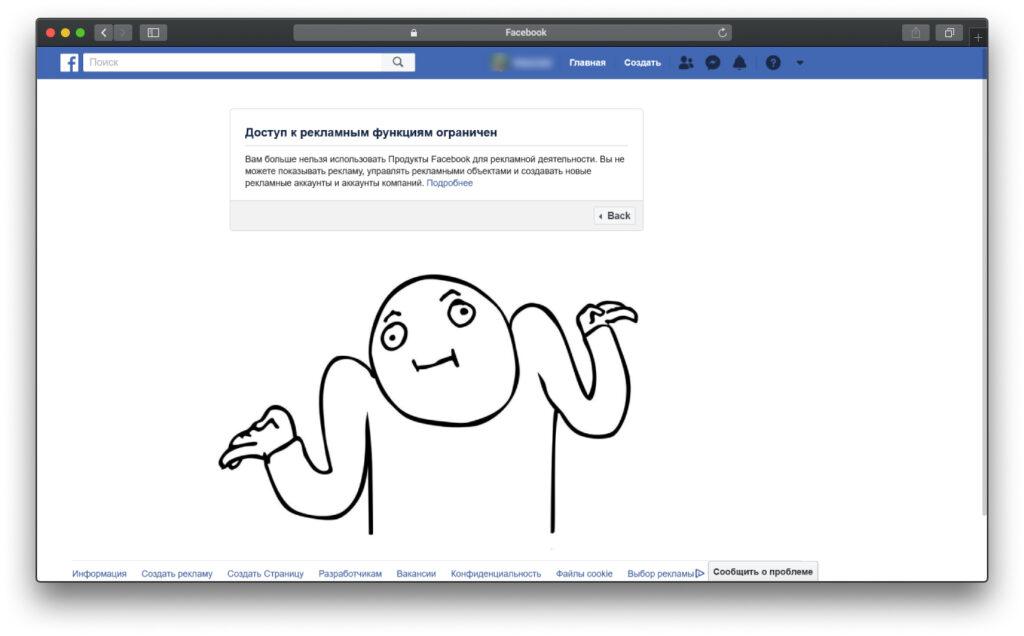

На самом деле, всё не так просто. Facebook давно закрутил гайки по части платёжных средств и те же карты от ЮMoney редко проходят проверку. Они могут привязаться к кабинету, но аккаунт вылетит на Risk Payment, и запустить рекламу до снятия ограничений не получится.

Проблемы с платёжками возникли из-за того, что Facebook даёт возможность сначала запустить рекламу, а затем заплатить за неё. Первобильщики активно пользуются этим, откручивая рекламу без фактических затрат. Они спендят по несколько десятков долларов и забывают об аккаунте. Естественно, что никто не будет подавать на них в суд, но мошенники наносят финансовый ущерб социальной сети.

У рекламодателей, которые льют на белые проекты и вовремя платят по счётам, обычно нет проблем с привязкой карты к рекламному кабинету. Особенно если это физический пластик, а не виртуалка. У арбитражников при работе на больших объемах есть острая нужда в качественном «пластике», который показывает алгоритмам рекламной сети, что клиенту стоит доверять.

Оформить по 20 карт в каждом банке не всегда возможно, потому что у финансовых организаций свои правила. Некоторые банки не берут деньги за выпуск карты и печатать несколько десятков единиц «пластика» для одного клиента им невыгодно.

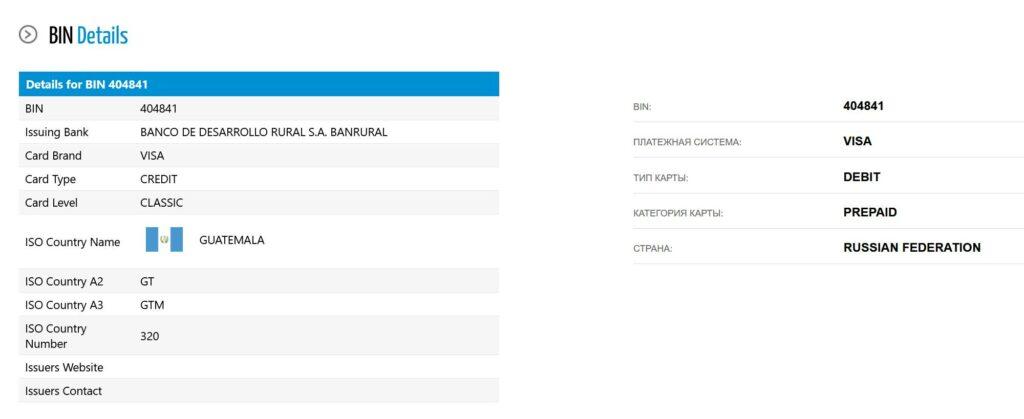

Стоит учитывать, что Facebook и другие рекламные площадки видят минимальное количество информации по карте, но даже этого им достаточно, чтобы присвоить ей определённый уровень доверия. По первым 6 цифрам номера (BIN) можно узнать тип карты, платёжную систему и другие данные.

Некоторые сервисы проверки BIN выдают некорректную информацию, поэтому стоит ориентироваться на данные нескольких платформ. В ходе написания статьи мы проверили BIN виртуальной карты ЮMoney и один сервис определил её как кредитку банка Гватемалы, а вот второй справился лучше.

ФБ не может проверить владельца карты по номеру, поэтому при подвязке «пластика» с заезженным BIN происходит вылет на проверку платёжки и в некоторых случаях у рекламодателя запрашивают даже фото самой карты. Поэтому лучше подвязывать к кабинету чистые карты с лимитом доверия.

Как выбрать сервис для выпуска карт

Проблемы вебмастеров, которые активно работают с разными соцсетями и нуждаются в большом количестве «премиальных» карт, закрывают сервисы по выпуску «пластика». Некоторые из них дают возможность заказать не только стандартные виртуалки, но и физические карты с повышенным трастом в рекламных кабинетах.

Виртуальные карты отлично подходят и для оплаты других расходов. Например, палить основную карту при покупке доменов под серые ниши необязательно. Некоторые сервисы выпускают карты без идентификации и с ними можно без проблем рекламировать нутру или дейтинг.

Предложения существующих на рынке сервисов похожи — быстрый выпуск «пластика» без геморроя в виде проверки паспортных данных. Хотя электронные кошельки и платёжные системы всё же просят пройти идентификацию и без этого нормально пользоваться виртуалкой не получится.

Для тех, кто ищёт карты премиум-уровня, тоже есть предложения. На рынке существуют сервисы, выпускающие физический пластик с уникальным BIN, который ещё не успел попасть под санкции со стороны Facebook. Но стоит такое удовольствие недешево, и затраты окупаются только на больших объемах.

Главный минус подобных сервисов заключается в том, что они берут комиссию за каждое пополнение. В случае с QIWI или ЮMoney закинуть деньги можно через терминал или перевести из другой системы без конских процентов. А в сервисах выпуска банковских карт придётся терять 3-10% с каждого платежа.

В арбитражных чатах часто можно встретить предложения о покупке готовых карт, но проводить такие сделки лучше через гаранта, потому что есть риск попасть на мошенников. Хотя некоторые селлеры продают хорошие карты от топовых банков вроде британского Revolut.

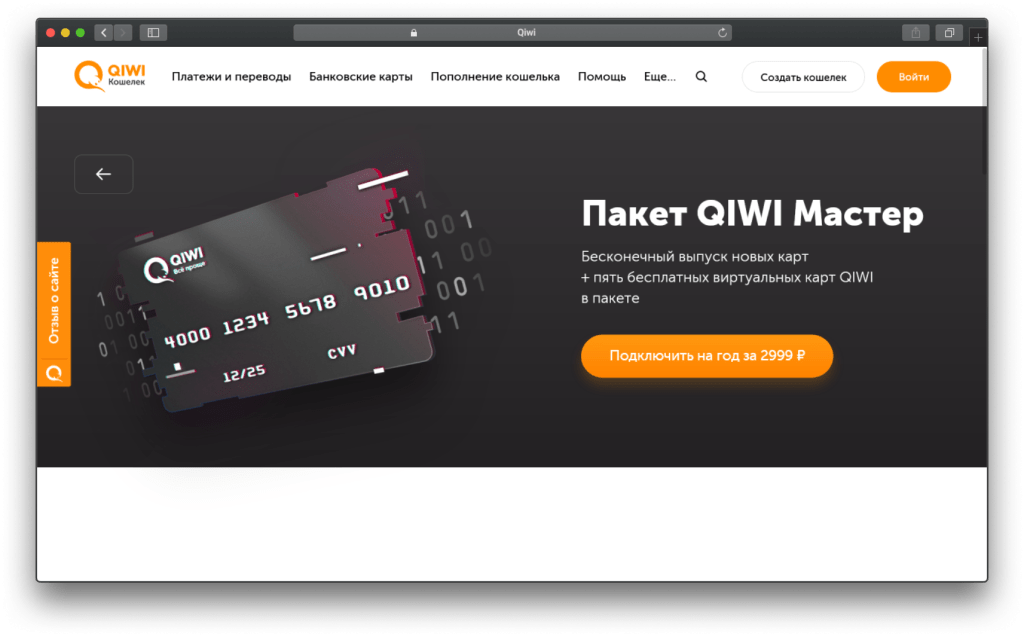

QIWI Мастер

Стоимость выпуска: 99₽ / 199₽

Стоимость обслуживания: 2 999₽ в год

Количество карт: ∞

Бесплатный выпуск: 5

Платёжная система: VISA

В этом году платёжка QIWI обновила условия предоставления пакета карт, который был выпущен специально для арбитражников и всех, кто работает с рекламой. Теперь в сервисе можно выпускать бесконечное количество карт за 3 000 рублей в год.

После оплаты подписки можно бесплатно выпустить 5 карт, а все последующие доступны на платной основе. Сумма зависит от типа карты и списывается один раз при оформлении.

Судя по отзывам вебмастеров, карты хорошо вяжутся к Facebook. Минус — временное отсутствие prepaid-карт, которыми активно пользуются манимейкеры.

UPDATE: в QIWI возобновили выпуск prepaid-карт.

QIWI Мастер выглядит как перспективный продукт. Карты можно без проблем привязать к VK, FB или TikTok. Еще один плюс — пополнение без комиссии.

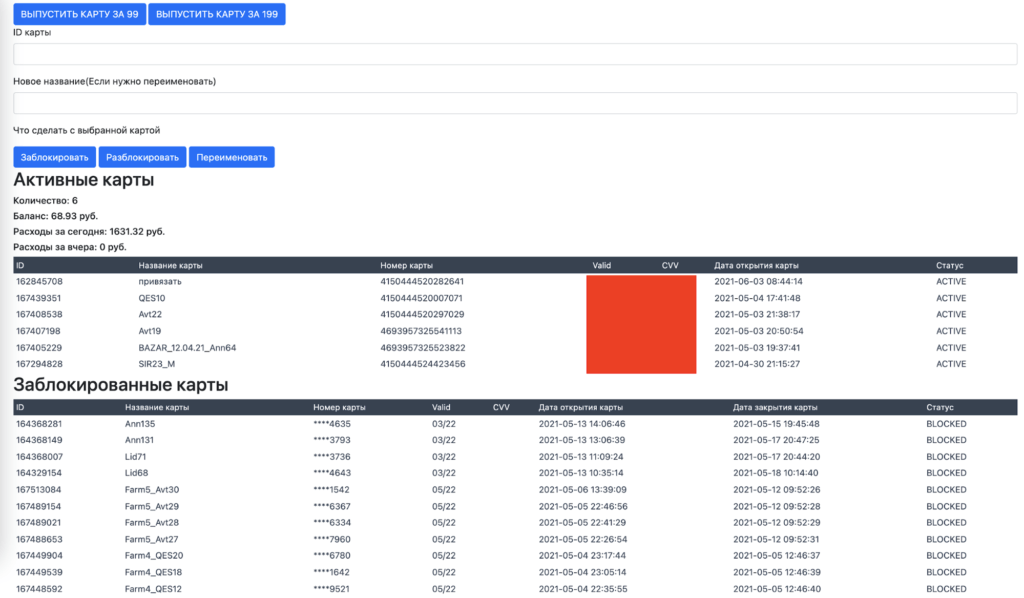

Если будете юзать виртуалки QIWI на объеме, присмотритесь к удобной панели Q-Cards от ребят из NZT Team. Их продукт решает многие проблемы: выпуск нескольких карт в один клик, статистика расходов, дата открытия, блокировка и разблокировка, имена для карт.

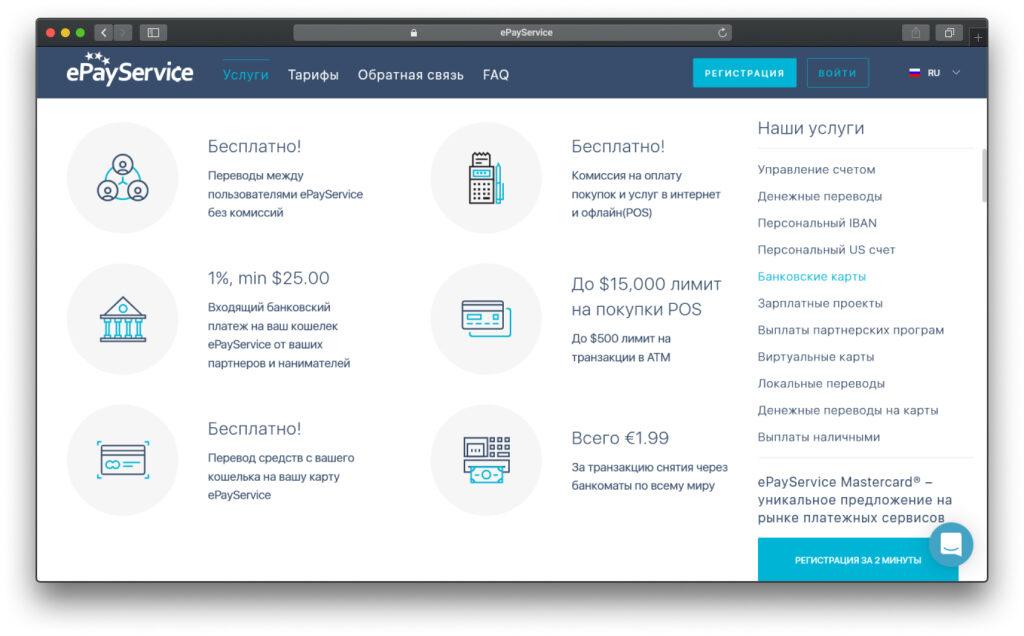

ePayService

Стоимость выпуска: 3€

Стоимость обслуживания: бесплатно

Количество карт: 10

Бесплатный выпуск: —

Платёжная система: Mastercard

Популярная платёжка выпускает собственные виртуалки Mastercard, которые подходят как для единоразового пополнения, так и постоянной работы. Для Facebook и сетей с повышенными требованиями к платёжным средствам юзать их на постоянной основе вряд ли получится, но вот заплатить за домен или другие расходники вполне реально.

Главная проблема при работе с сервисом — полная идентификация. На этапе регистрации необходимо не только поделиться личными данными, но ещё и пройти видеоверификацию.

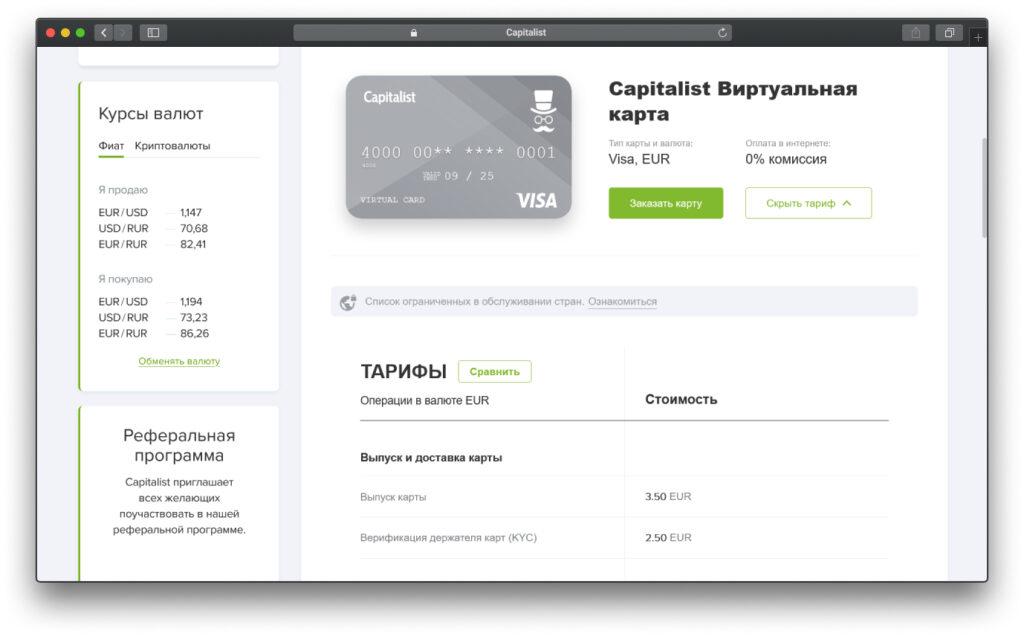

Capitalist

Стоимость выпуска: 3,5€

Стоимость обслуживания: 3€

Количество карт: 5

Бесплатный выпуск: —

Платёжная система: VISA / Mastercard

Популярная среди арбитражников платежная система, выпускает пластиковые карты, которые могут пригодиться при работы с разными источниками трафика. Резиденты РФ могут выпустить только 5 карт VISA. У граждан ЕС более широкие возможности — им доступен массовый выпуск карт Mastercard.

Карты создаёт организация из ЕС, поэтому у них более высокий траст в глазах Facebook и на других площадках. За верификацию держателя придётся заплатить сверху ещё 2,5€ и предоставить данные для идентификации.

При пополнении карты со счёта Capitalist взимается комиссия 3%. Ещё 2% удерживается во время конвертации валюты. Сервис можно использовать для рекламных площадок, но только для белых ниш и при условии, что вас не напрягает идентификация.

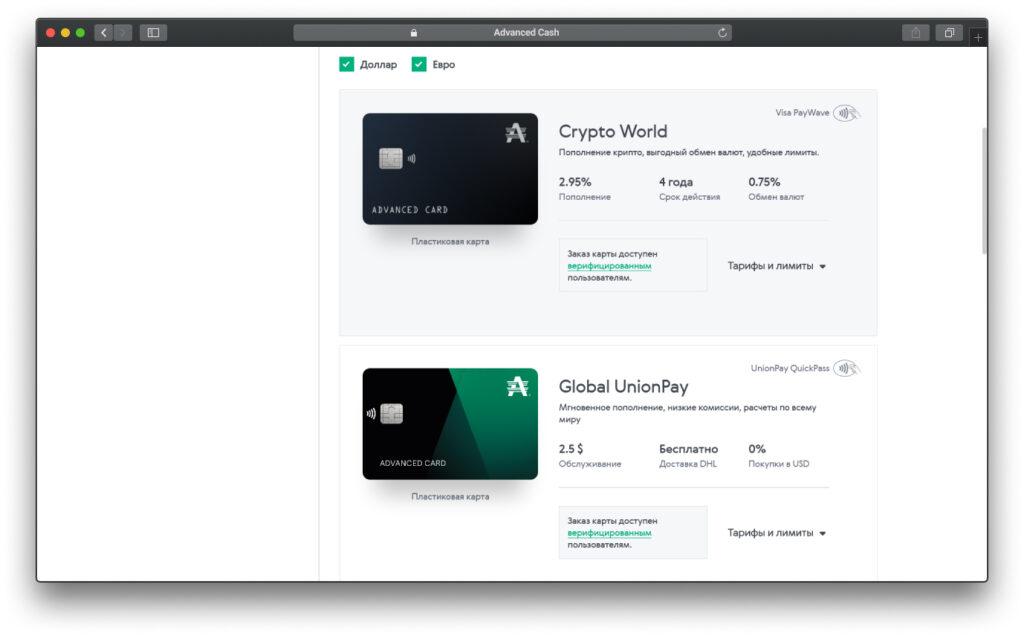

Advanced Cash

Стоимость выпуска: 95$

Стоимость обслуживания: 30-60$ в год

Количество карт: 2 на аккаунт

Бесплатный выпуск: —

Платёжная система: VISA

Платёжная система предоставляет возможность выпустить 2 карты. Первая подходит для работы с криптой, а вторую можно использовать для оплаты рекламы и других продуктов в интернете. Стоимость выпуска достаточно высокая, но незаезженный BIN в Facebook будет полезен.

При пополнении карты сервис берёт 2,95% от суммы платежа. Жители ЕС могут выпустить «пластик» с более выгодными тарифами.

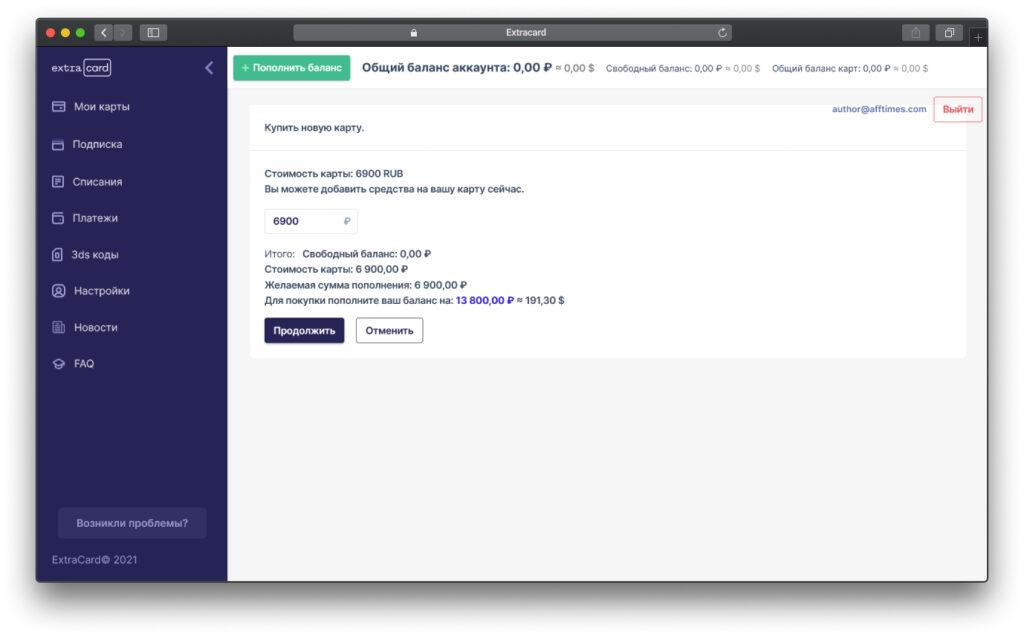

Extracard

Стоимость выпуска: 6 990 ₽

Стоимость обслуживания: бесплатно

Количество карт: ∞

Бесплатный выпуск: —

Платёжная система: Mastercard

Сервис выпускает премиальный «пластик» Mastercard с платиновым BIN, которые должны без проблем привязываться к Фейсбуку. Представители Extracard отмечают, что дают гарантию только на FB, но опыт арбитражников показывает, что и к Google Ads они вяжутся без проблем.

Высокая стоимость выпуска карты аргументируется тем, что это не виртуалка, а настоящий пластик, который просто не превращается в физический. Но рекламные сети это не видят, а смотрят только на BIN.

Ребята из Extracard недавно доработали панельку и пользоваться личным кабинетом стало ещё удобнее. В отдельной вкладке доступны 3DS коды, которые приходят при списании денег с карты. При оформлении можно сразу пополнить баланс кредитки и сэкономить время.

У карт ГЕО Россия, поэтому можно откручивать рекламу с российского IP. Кроме высокой цены есть ещё один недостаток — высокие комиссии при пополнении 1-7%. Но есть возможность даже закидывать деньги на баланс безналом.

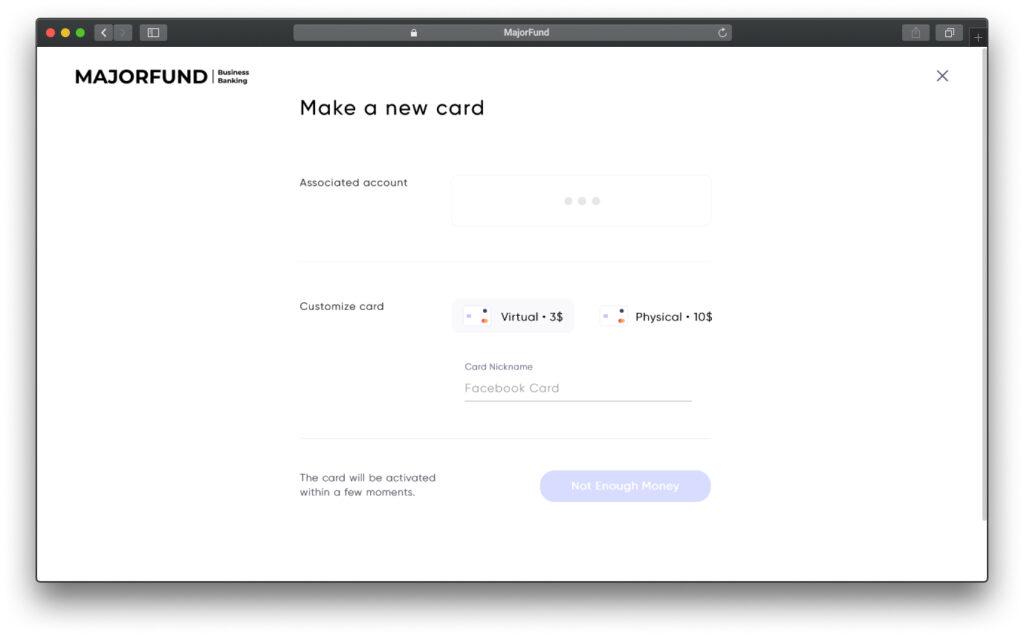

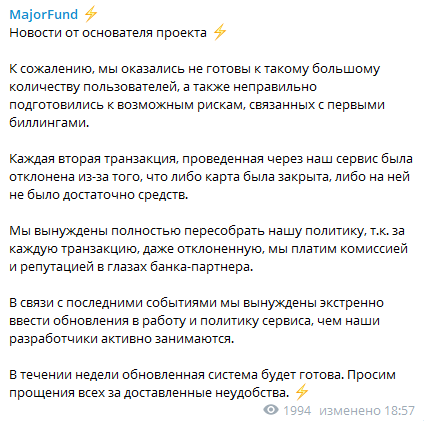

MajorFund

Стоимость выпуска: 3 / 10$

Стоимость обслуживания: бесплатно

Количество карт: ∞

Бесплатный выпуск: —

Платёжная система: Mastercard

Сервис позиционируется как необанк для арбитражников и выглядит как отличная альтернатива Extracard. Фишка сервиса в том, что кроме виртуалки можно выпустить физический пластик.

Судя по отзывам вебмастеров карты отлично вяжутся к Facebook, а вот с Google у них проблемы. Поэтому стоит юзать их для работы с FB и дополнительно потестить в других рекламных сетях. Самое крутое, что карты выпускает организация с юрисдикцией в США и при проверке BIN определяется ГЕО USA.

Пополнить счёт MajorFund можно через Webmoney, Capitalist или криптовалютой без процентов. Пока закидывать на баланс большую сумму не стоит, потому что сервис выглядит сыровато. К примеру, пополнить счёт можно, а вот вывести деньги обратно пока нет.

UPDATE: на днях первобильщики «разнесли» сервис и заставили руководство пересмотреть политику пользования и экстренно внедрять обновления.

На сегодняшний день сервис постепенно начинает возвращать доступы клиентам с положительными показателями.

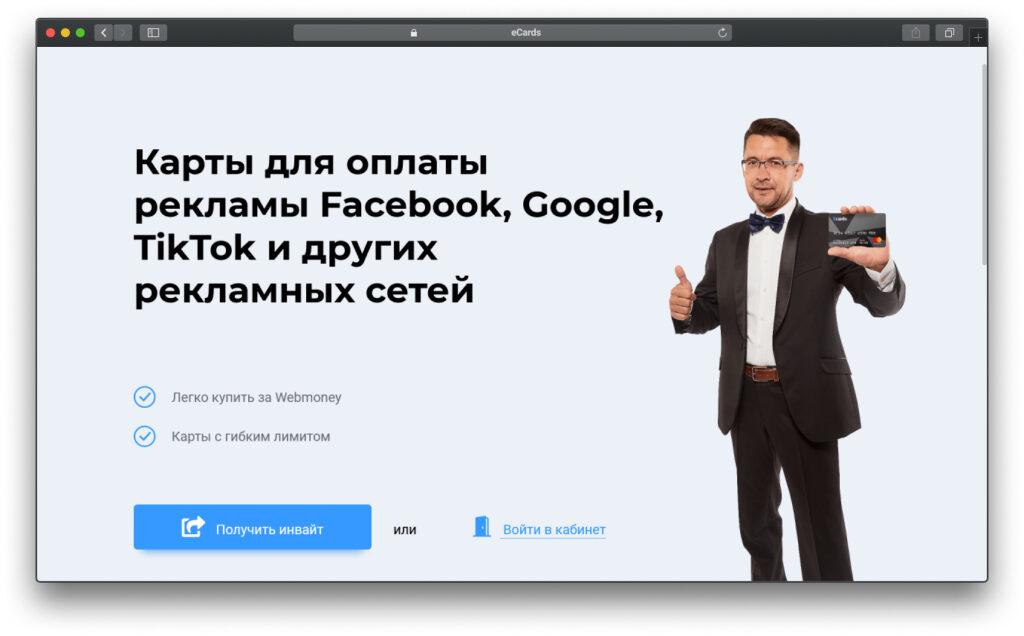

eCards

Стоимость выпуска:

Стоимость обслуживания:

Количество карт:

Бесплатный выпуск:

Платёжная система: Mastercard

Приватный сервис, который выпускает предоплаченные виртуальные карты для рекламы в Facebook, Google, TikTok и т.д. В отличие от других сервисов «пластик» подходит для единоразового использования. Когда баланс закончится, надо будет выпустить другую карту.

Раньше необходимость получения инвайта можно было обойти через пополнение с помощью сервиса ZaleyCash, но теперь такая возможность недоступна. В поддержке двух платформ не называют сроки восстановления интеграции.

Однозначно стоит следить за инфой о восстановлении работы сервиса, потому что через связку с ZaleyCash можно было пополнять кабинет Facebook без процентов и не тратить лишние деньги.

В целом, на рынке достаточно сервисов для выпуска виртуальных карт под рекламу в разных источниках. В некоторых из них придётся пройти идентификацию, но в этом нет ничего такого, если лить на белые вертикали. Для арбитража отлично подходят карты от Extracard, но их стоимость достаточно высокая.

Стоит также присмотреться к MajorFund, когда появится больше отзывов и они решат вопрос с первобильщиками. С eCards пока ситуация неоднозначная, и предоплаченный «пластик» не всегда подходит для работы на больших объемах.

Пишите в комментариях, какими сервисами выпуска карт пользуетесь. Будем признательны за практический опыт.

Правила онлайн-шопинга: как безопасно покупать через интернет

Купить из дома

Российские пользователи уже привыкли заказывать одежду или бытовые товары через AliExpress или «Яндекс.Маркет» — в 2020 году рынок онлайн-продаж составил уже ₽2,7 трлн и почти половина покупок приходится на маркетплейсы. Однако пандемия коронавируса спровоцировала рост и других сегментов интернет-торговли. В первую очередь люди стали чаще заказывать продукты питания — их онлайн-продажи достигли ₽130 млрд и это без учета продаж на маркетплейсах.

В апреле 2021 года российские власти разрешили продавать онлайн безрецептурные лекарства — заказать их можно на маркетплейсах или в аптеках с доставкой. И клиенты аптек сразу же воспользовались этой возможностью: в 2020 году онлайн-продажи лекарств выросли до ₽131 млрд, не учитывая продажи через четверку крупных маркетплейсов. Оба сегмента заняли по 5% в структуре общего оборота интернет-торговли.

Выросло и количество крупных покупок через интернет. По данным Google и маркетингового агентства Kantar, в 2021 году 7% российских клиентов автомобильных салонов купили машины не выходя из дома. При этом всего в 2021 году, по прогнозам Ассоциации европейского бизнеса (АЕБ), будет продано около 1,756 млн новых автомобилей, а это значит, что по приблизительным прогнозам за год в России купят онлайн примерно 120 тыс. машин. Сделать это можно на сайтах официальных дилеров.

В дополнение к автомобилям россияне покупают онлайн и другие необходимые вещи, например электронные полисы страхования ОСАГО или КАСКО.

Но самыми крупными онлайн-покупками стали квартиры. Покупать, продавать или дарить квартиры удаленно уже несколько лет можно с помощью электронной цифровой подписи, которая считается аналогом личной подписи человека. Получить такую подпись можно в аккредитованных удостоверяющих центрах — для этого в него нужно прийти один раз с необходимыми документами (пакет документов для разных видов подписей немного отличается). В дальнейшем она может пригодиться не только для покупки или продажи квартиры, но и для подписания других документов, участия в аукционах или обращения в государственные учреждения.

Один из крупнейших застройщиков жилья, группа «ПИК», в 2020 году решил полностью отказаться от офисов продаж и все сделки со своими клиентами перевел в онлайн. Продают недвижимость онлайн и другие застройщики — «Инград», «Родина», ГК «Пионер» и тому подобные.

Чем опасны онлайн-покупки

Покупать через интернет удобно, но не всегда безопасно. Онлайн-шопинг может грозить потерей денег с личных счетов и утечкой персональных данных, которые злоумышленники могут использовать в своих целях.

В октябре 2021 года стало известно об одной из самых крупных утечек конфиденциальных данных из маркетплейса. В открытом доступе оказалось более 1,75 млн записей клиентов бразильской электронной площадки Hariexpress. Можно было узнать полные имена, номера бразильской системы регистрации юрлиц (CNPJ), платежные реквизиты, телефонные номера, адреса электронной почты, домашние адреса и адреса регистрации не только покупателей, но и интернет-магазинов, которые работали с маркетплейсом.

Еще одна опасность при интернет покупках — это пропажа денег с карты. Покупатель заходит на сайт, оформляет покупку и вводит данные своей карты. Однако вместо списания денег в размере стоимости товара, он может потерять все доступные на карте деньги. Это происходит из-за фишинговых сайтов — интернет-страниц, которые выглядят так же, как обычные, но предназначены для кражи информации или загрузки на компьютер или смартфон пользователя вредоносного ПО. Отличить фишинговую страницу от настоящей можно по адресу: обычно адрес подставного сайта отличается на одну-две буквы.

Причем из-за покупки на фишинговом сайте можно лишиться денег не только на одной банковской карте, но и на других: через фишинговый сайт мошенники могут загрузить вредоносное ПО, которое получает доступ ко всем банковским приложениям. По статистике, в 2020 году 42% россиян сталкивались с фишингом и 27% стали жертвами подобного мошенничества. Из тех, кто стал жертвами фишинга, чуть больше четверти (27%) заявили, что им пришлось сменить пароли от аккаунтов, 13% рассказали о краже денег и у 11% украли личные данные. Еще 11% жертв пришлось аннулировать кредитные или дебетовые карты.

Среди тех, кто понес финансовые потери, 43% лишились до ₽3500, каждый пятый (20%) потерял от ₽3500 до ₽6999, 11% — от ₽7 тыс. до ₽14 тыс., 5% — от ₽14 тыс. до ₽21 тыс. и только один из пяти (20%) — более ₽21 тыс.

Особенно опасен такой вид мошенничества во время проведения крупной сделки, например покупки квартиры или машины, ведь в это время на счету находится крупная сумма денег.

Как безопасно покупать онлайн

Есть несколько способов, с помощью которых можно сократить риски кражи денег или утечки данных.

Двухфакторная идентификация

Двухфакторная аутентификация — метод идентификации пользователя на сайтах или сервисах, основанный на двух «ключах». Одним ключом — SIM-картой, на которую приходит подтверждающее сообщение для входа на сайт — пользователь владеет, а другой ключ (логин и пароль) он запоминает.

Благодаря двухфакторной идентификации даже если злоумышленники получат доступ к паролю и логину пользователя, они не смогут попасть, например, в онлайн-банк, потому что у них не будет нужной SIM-карты.

Подключить двухфакторную идентификацию пользователь может самостоятельно в настройках безопасности сервисов. Сейчас такая возможность есть на всех популярных ресурсах — начиная от банковских приложений и заканчивая Instagram.

Есть еще несколько методов двухфакторной идентификации, например генераторы кодов в виде брелока с кнопкой и небольшим экранчиком и другие специфические методы, их используют в основном для корпоративного сектора.

Виртуальный банк

Сохранить в тайне свои банковские данные поможет виртуальная банковская карта. Цифровые карты выпускаются онлайн и по своему функционалу являются аналогами пластиковых: с их помощью можно совершать переводы, платежи в интернете, а также загружать в мобильные кошельки (Apple Pay, Samsung Pay и тому подобные)

Открыть такую банковскую карту можно за несколько минут через банковское приложение и держать ее пустой, переводя определенные суммы только для онлайн-покупок. Такая карта привязана к основному банковскому счету, однако если мошенники получат ее реквизиты и CVV-номер, то не смогут украсть значительные суммы, так как на карте будет лишь необходимый минимум, а не перечисленная вчера зарплата.

Такие карты надежны и популярны — к концу 2023 года самый крупный банк России — Сбербанк — планирует эмитировать 50% от всех выпускаемых карт исключительно в цифровом формате. Второй крупнейший банк ВТБ хочет к 2023 году выпускать в цифровом виде до 40% всех банковских карт.

Если открывать виртуальную карту не хочется или нет возможности, онлайн покупки можно оплатить с помощью электронного кошелька, например WebMoney или Qiwi. Это также поможет сохранить в безопасности свои банковские карты.

Использовать Mobile ID

«Мобильный ID» — это сервис, который помогает идентифицировать пользователей. Он упрощает регистрацию и авторизацию на онлайн-ресурсах, в том числе государственных, а также упрощает и ускоряет получение и покупку различных товаров и услуг.

Когда абонент оформляет договор на оказание услуг связи, он проходит полную идентификацию. Необходимые для этого данные хранятся у телеком-оператора и с согласия абонента могут передаваться из профиля «Мобильного ID» сторонним ресурсам. Если на онлайн-площадке есть возможность пользоваться этим сервисом, абоненту не нужно запоминать логин и пароль и заполнять различные регистрационные формы. Он подтягивает информацию из ID профиля абонента и позволяет по номеру телефона идентифицировать его, верифицировать, например, его возраст в онлайн-магазине алкоголя, обеспечить автозаполнение форм для доставки купленного товара, покупки авиабилета и так далее.

Сервис доступен абонентам операторов «большой четверки». Для идентификации или регистрации с помощью «Мобильного ID» достаточно ввести номер телефона и подтвердить его с помощью push-уведомления. Если телефон находится в мобильной сети, то номер подставится автоматически.

Например, с помощью «Мобильного ID» от «МегаФона» можно делать покупки у зарубежных продавцов на AliExpress, не заполняя «вручную» таможенных анкет — нужная информация подгружается автоматически. Это ускоряет процесс и помогает покупателю избежать ошибок, которые могут привести к тому, что посылка задержится или не придет вовсе.

Самим магазинам сервис помогает упростить клиентский путь и, как следствие, повысить конверсию продаж. «МегаФон» первым среди операторов связи реализовал возможность подключения к сервису «Мобильного ID» через свою агрегаторскую платформу. В результате компании не нужно заключать соглашения с каждым телеком‑оператором по отдельности, а сам сервис доступен всем абонентам «большой четверки».

С помощью «Мобильного ID» можно не только покупать услуги, но и проходить идентификацию в онлайн-кошельках. Эта возможность есть в сервисах «ЮMoney», WebMoney, Qiwi. Также с помощью «Мобильного ID» можно оформить дебетовую карту на сайте Альфа-банка — с согласия клиента информация о нем автоматически заполняется в анкете на ее выпуск.

Доверять знакомым сетям

Во время пользования общественными беспроводными сетями не рекомендуется делать покупки — с их помощью злоумышленники также могут получить доступ к данным покупателя и лишить его денег. Популярный способ взлома телефонов через общественные сети — размещение фейковой общественной точки Wi-Fi рядом с легитимной точкой. Отличить такую точку от настоящей практически невозможно. Фальшивая сеть может иметь схожее название с официальной: перепутав наименования и решив подключится к ней, пользователь может стать жертвой мошенников, которые получили доступ к его телефону.

Если инцидент с потерей денег или личных данных произошел, можно попытаться опротестовать операцию в своем банке, также стоит написать заявление в полицию. Однако лучше всего предупредить подобные случаи: доверять свои данные только проверенным компаниям со всеми необходимыми лицензиями и не пренебрегать новыми современными услугами идентификации и аутентификации.