Как расторгнуть договор на товары, купленные в кредит

Статьями 488, 489 Гражданского кодекса РФ предусмотрено, что договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (купля-продажа товаров в кредит). Договором о продаже товара в кредит также может быть предусмотрена оплата товара в рассрочку. В последнее время наиболее часто встречающейся формой приобретения товаров в кредит является приобретение товара в кредит с одновременной рассрочкой платежа. Объем товаров, приобретаемых в кредит, и, следовательно, объем вопросов, возникающих в связи с продажей некачественных товаров в кредит, достаточно велик.

Так, в случае возврата товара ненадлежащего качества, проданного в кредит, потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита, а также возмещается плата за предоставление кредита.

Данное положение полностью согласуется с нормами ст.ст. 13,18 Закона, где установлена ответственность продавца в случае продажи потребителю товара ненадлежащего качества в форме обязанности по возмещению потребителю всех убытков, возникших у него в связи с продажей такого товара.

В данном случае убытками потребителя будут проценты, которые он заплатил продавцу либо банку (в зависимости от того, кто предоставляет кредит на покупку товара). Однако сюда не включаются штрафные санкции, которые потребитель уплачивал в связи с нарушением кредитного договора. Основной проблемой, с которой сталкиваются потребители, является то, что согласно формулировке п. 5 ст. 24 Закона потребитель может требовать сумму, уплаченную им на момент возврата товара, а зачастую товар выходит из строя до момента полного погашения кредита.

Как быть в этом случае?

1. При расторжении договора купли-продажи с продавцом можно на основании ст. 451 Гражданского кодекса РФ требовать от банка расторжения кредитного договора в связи с существенным изменением обстоятельств, из которых стороны исходили при заключении договора (так как при заключении договора с банком потребитель исходит из того, что сможет пользоваться приобретаемым товаром). Нужно обратиться с письменным заявлением в банк для расторжения кредитного договора. В случае отказа банком в добровольном удовлетворении заявленного требования, необходимо обращаться в суд с исковым заявлением о расторжении кредитного договора. В этом случае уже суд будет определять правовые последствия расторжения договора с банком и распределять те или иные расходы между сторонами.

В случае если банк в досудебном порядке расторгнет кредитный договор, необходимо потребовать официального подтверждения от банка о том, что обязательства потребителя перед ним прекращены.

2. Согласно ст. 13 Закона РФ «О защите прав потребителей» за нарушение прав потребителя продавец несет ответственность в форме обязанности по возмещению убытков, причиненных потребителю нарушением его прав в полном объеме. В случае если банк отказывает в расторжении кредитного договора, потребителю можно поступить следующим образом: продолжать оплачивать кредит и, по итогам определенных периодов, предъявлять продавцу требования о возврате сумм, уплаченных банку. Данные суммы как раз и будут убытками потребителя, которые он понес в результате приобретения некачественного товара, т.е. в результате нарушения его прав на качественный товар. Здесь важно обратить особое внимание на следующее. Не получив от банка официальной информации о прекращении кредитного обязательства, ни в коем случае нельзя в одностороннем порядке прекращать оплачивать кредит, так как это может повлечь начисление штрафов и дополнительных процентов на потребителя, а также испортить кредитную историю.

| Версия для печати | Версия для MS Word | Защита прав потребителей |

| (c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Калужской области, 2006-2021 г. Если Вы не нашли необходимую информацию, попробуйте зайти на старую версию сайта Можно ли расторгнуть кредитный договор на телефон через день после заключения?муж взял телефон в кредит без первоначального взноса. придя домой понял, что платить нам не чем. можно ли вернуть телефон на следующий день после покупки? даже сим карту не вставляли! Вы можете расторгнуть кредитный договор. Ст. 821 Гражданского кодекса РФ:

2. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. Для расторжения кредитного договора направьте в банк заявление о расторжении договора или придите в отделение банка для подачи заявления о расторжении кредитного договора. Для возврата денег за телефон направьте в магазин заявление о расторжении договора купли-продажи телефона согласно положениям ст. 32 Закона о защите прав потребителей и возврате товара.

В дополнение к ответу коллеги: Статья 25 Закона о защите прав потребителей. Право потребителя на обмен товара надлежащего качества Потребитель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней, не считая дня его покупки. Обмен непродовольственного товара надлежащего качества проводится, если указанный товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки, а также имеется товарный чек или кассовый чек либо иной подтверждающий оплату указанного товара документ. Отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания. 2. В случае, если аналогичный товар отсутствует в продаже на день обращения потребителя к продавцу, потребитель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за указанный товар денежной суммы. Требование потребителя о возврате уплаченной за указанный товар денежной суммы подлежит удовлетворению в течение трех дней со дня возврата указанного товара. Взял и передумал: как отказаться от оформленного кредита? Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита. Могу ли я отказаться от оформленного кредита?Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор. В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потраченоТакже есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги. В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию. Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко. Отказ от кредита и досрочное погашениеДосрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор. Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор. Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком. После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий. Страховка и отказ от кредитаВы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся. «Погасить нельзя отказать»В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора. Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет. Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй. Как отказаться от кредита до и после его получения?Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредитаПричины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс: Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов. Можно ли отказаться от кредита?Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора. Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор: В какой срок можно отказаться от кредита?Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается. Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни. Когда отказаться от кредита нельзя?По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита. В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договораМногие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства. В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека. Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя. Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор. Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п. Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора. Как отказаться от кредита?Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

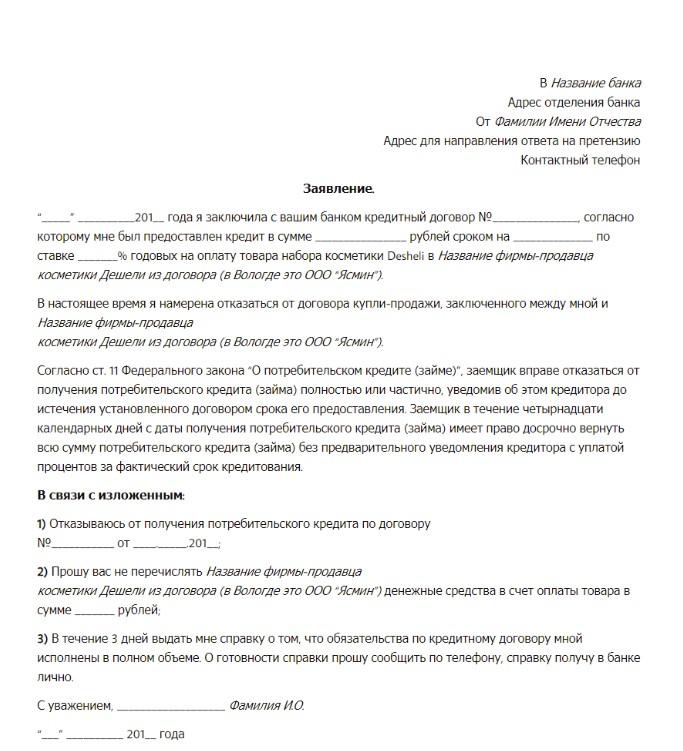

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов. Образец заявления об отказе от кредитаЧто должно быть указано в заявлении на отказ от получения кредита:

Отказ от ипотекиЕсли от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней. Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства. Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи. Как отказаться от автокредитаЕсли договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел. Возможные последствияОтказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика? Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно. Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту. Особые советы тем, кто взял кредит и хочет отказаться

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам. Хочу отказаться от кредита, но боюсь, что это ухудшит кредитную историюНедавно я оформил заявку на кредитную карту в одном банке. Заявку заполнял в интернете, на сайте банка. Через два дня заявку одобрили, но я к тому времени понял, что на самом деле мне кредитка не нужна. И попросил аннулировать заявку. Меня беспокоит, повлияет ли мой отказ на кредитную историю? Влияют ли вообще на кредитную историю отказы клиентов банка от предварительно или окончательно одобренных кредитов до подписания договора? Сергей, вся информация о поданных заявках на кредит все равно передается в бюро кредитных историй. И банки по-разному смотрят на незавершенные заявки. Когда человек подает заявку на кредит, банк начинает проверять данные. Например, делает запрос в БКИ или звонит по указанным телефонам работодателей. Все это для банка расход ресурсов. Если человек подошел по всем критериям заемщика, ему одобряют заявку на кредит. Теперь банк в каком-то смысле рассчитывает на этого клиента. До подписания договора потенциальный заемщик может на любом этапе отказаться от кредита. Но в БКИ информация об этом все равно попадет. Если отказаться от кредита до его одобрения, в БКИ передадут информацию о типе продукта (кредит наличными или кредитная карта) и причине отказа. В итоге в кредитной истории появится строка «клиент отказался от предложенного кредита». Что делать с этой информацией — решает каждый банк. Если человек отказался от одобренного кредита до подписания договора, в кредитной истории появится запись «заявка одобрена», но долга не возникнет. Просто будет информация, что человеку одобрили кредит, но он не воспользовался предложением. Если банк отказал в кредите, в кредитной истории будет написано: «отказ по усмотрению кредитора». Как написано в законе «О кредитных историях», эта информация будет храниться в БКИ минимум 10 лет. В каждом банке скоринговая система работает по-разному. Некоторые банки не обращают внимания на одобренные заявки или отказы клиента от кредита. Другие могут насторожиться и отказать в обслуживании. Рекомендую в будущем подавать заявку на кредит, только если вы действительно хотите его оформить. Но ничего криминального в отказе от кредита нет. Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.  Привет, друзья! Сегодня я хочу рассказать вам о волшебных  Привет, друзья! Сегодня я хочу рассказать вам о важных  Привет, друзья! Сегодня я хочу рассказать вам о чем-то  Привет, дорогие дети! Сегодня я хочу рассказать вам |