Взял и передумал: как отказаться от оформленного кредита?

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

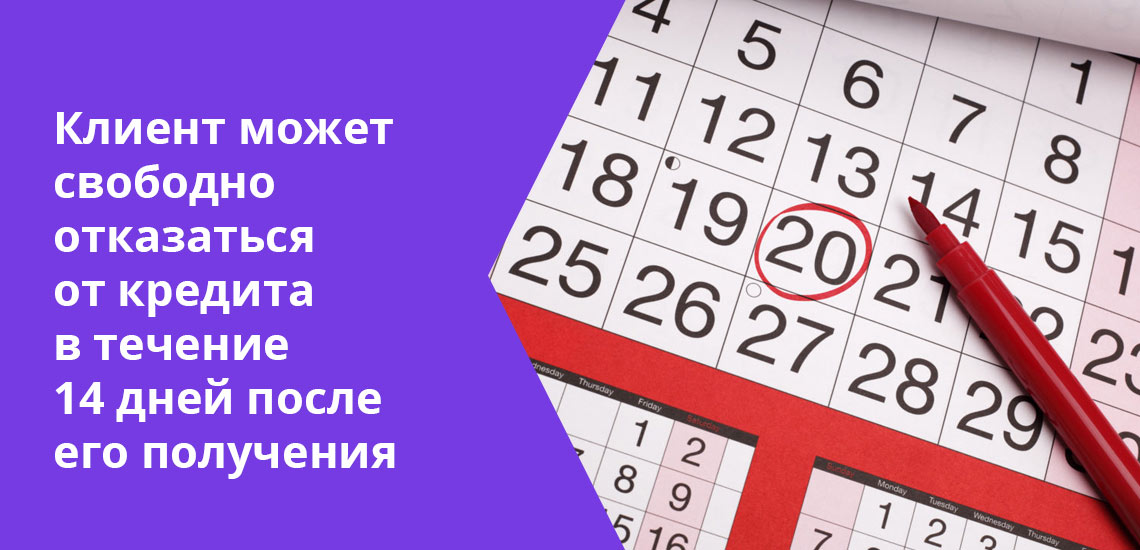

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Как расторгнуть договор с банком

Когда кредит из решения финансовой проблемы превращается в обузу, заёмщик ищет способ расторгнуть кредитный договор с банком. Если вы попали в долговую яму по собственной вине, расторгнуть договор не удастся. Прекратить отношения с банком можно в двух случаях:

Оформил но передумал

В первом случае клиент обращается в банк с письменным заявлением с просьбой расторгнуть договор. Банк не применяет к таким заёмщикам никаких санкций. Никто ничего не теряет. Разве что в кредитной истории появится информация о вас, как о необязательном клиенте.

Банк нарушил условия

Расторгнуть договор в ситуации, когда банк нарушает условия, можно через суд. Правда, в этой ситуации вам придётся доказывать, что кредитор нарушил условия предоставления займа. Подать в суд на банк можно, если без согласия клиента повысилась процентная ставка по кредиту (кроме договоров с плавающим процентом), были начислены штрафы, непрописанные в договоре и т.д.

По обоюдному согласию

В редких случаях банк и клиент могут расторгнуть договор по соглашению сторон. Например, при рефинансирования или реструктуризации кредита, когда договор перезаключается а новых условиях. Для этого клиент должен обратиться в банк с письменным заявлением и указать уважительные причины, по которым не может выплачивать кредит наличными на прежних условиях.

Банк рассматривает заявление и, в случае положительного решения, меняет срок кредитования, процентную ставку или размер ежемесячного платежа.

Может ли банк расторгнуть кредитный договор

Решение о расторжении кредитного договора иногда принимает сам банк. Причиной может послужить нецелевое использование средств заёмщиком, нарушение графика выплат или отказ заёмщика погашать кредит. Расторгнуть договор банк также может в той ситуации, если заёмщик продал залоговое имущество. В такой ситуации суд обязует должника вернуть кредит банку в полном объёме, а также погасить начисленные по нему проценты. Однако, банку невыгодно расторгать договор. Для этого нужно идти в суд. Суд может обязать вас погасить задолженность и проценты, но отказать банку в выплате заёмщиком начисленных штрафов за просрочку и т.д.

Заявление

В любой ситуации, если именно вы выступаете в роли инициатора расторжения кредитного договора, вам необходимо подать в банк соответствующее заявление. В тексте укажите причину расторжения договора (не указывать можно только в том случае, если кредитные деньги вы получить не успели или ещё не снимали их со счёта, на который они были перечислены). Причина должна соответствовать требованиям современного законодательства и при необходимости подтверждаться справками и документами.

Расторжение по соглашению сторон

Порядок процедуры определяют обязательства по текущим выплатам, сроки действия подписанного документа. Расторжение по соглашению сторон банковскому учреждению в большинстве не приносит выгоду, поэтому идти на компромисс с клиентом в банке не спешат.

Относительно просто получить согласие в случае реструктуризации. При этом подписывают новый документ, где установлены условия погашения накопленной задолженности: ставка, сроки, график внесения платежей. Вы можете расторгнуть сделку без препятствий со стороны банка, если выданные заемные средства не были сняты со счета и еще не потрачены. Однако в учреждении могут потребовать оплату комиссионных за операционные издержки. В обоих случаях первое действие клиента – подача заявления.

Расторжение кредитного договора через суд

К судебному порядку решения споров прибегают в случае нежелания коммерческой структуры разрывать подписанное соглашение в добровольном порядке. Расторжение кредитного договора через суд возможно после получения отказа в банковской организации.

Подайте иск, самостоятельно оформленный согласно законодательству, либо воспользуйтесь услугами адвокатов. Расторгнуть подписанный документ без привлечения юристов и добиться судебного решения в свою пользу достаточно сложно. Если вынесенный вердикт положителен, и вы более не обременены обязательствами перед финансовой организацией, имеющийся долг необходимо погасить. Однако условия и график выплаты могут быть изменены, о чем дополнительно сообщат.

Причины для расторжения договора

Досрочно разорвать соглашение с банком по инициативе заемщика можно, опираясь на объективные факторы, регламентированные законодательными актами. Причины для расторжения договора:

Необходимо доказать в суде, что сложившаяся ситуация полностью непредвиденна и неожиданна. Предугадать подобные изменения в момент подписания было невозможно. Веские аргументы помогут получить желаемое судебное решение.

Пути расторжения кредитного договора

Оформление займа предполагает осуществление регулярных выплат в пользу коммерческой структуры. Если прибегать к услугам банка по объективным причинам нецелесообразно, досрочно разорвите подписанную договоренность. Пути расторжения кредитного договора включают добровольное прерывание действующего соглашения обеими сторонами, одностороннюю подачу искового заявления, полное досрочное погашение задолженности, признание документа недействительным.

Выплата накопившихся долгов при разрыве договорных обязательств является необходимым условием. После вынесения положительного решения судом вас обяжут внести соответствующую сумму. Будьте готовы оплатить комиссионные сборы банка, неустойки, пеню и пр. взносы.

Отмена кредитного договора

Избежать полной выплаты процентов и освободиться от взятых обязательств позволяет отмена кредитного договора. При этом заемщика обяжут полностью вернуть выданные денежные средства с уплатой процентов, начисленных в период их использования. Признание недействительности подписанных бумаг – способ разорвать сделку с банком с минимальными потерями.

Отменить соглашение можно, опираясь на основания некорректной письменной формы документа, подписания недееспособным лицом, заключения под влиянием третьих лиц, с применением принуждения, угроз и пр. Недействительными могут признать отдельные пункты, что дает возможность истцу рассчитывать на положительное решение, оспаривая условия финансово-правового документа.

Досрочное гашение кредита

Сократить издержки заемщику, получившему ссуду, позволяет досрочное гашение кредита. Внесение полной суммы, выданной в банке, ранее установленного срока допускает большинство учреждений. Условия подобной операции регламентированы договорным бланком. Досрочно выплачивать кредитную задолженность клиент вправе частично. В банке в данной ситуации должны пересмотреть график внесения платежей после заблаговременной подачи заявления о таком намерении заемщика.

Осложнить процедуру могут отдельные пункты: ограничение минимальной суммы досрочно вносимых средств, необходимость оформления письменного уведомления за месяц и более до даты оплаты и пр. Подписывая соглашение, уточняйте детали у сотрудника банковской структуры.

Совет от Сравни.ру: Расторжение кредитного договора не избавит вас от необходимости возвращать долги. Кроме того, вам придётся погасить банковские расходы, которые были понесены кредитным учреждением при оформлении займа. Так что постарайтесь не создавать конфликтные ситуации в общении с банками.

Расторгнуть договор по кредиту

Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Остается лишь одна причина, по которой заемщик может решить досрочно расторгнуть соглашение с банком по собственной инициативе: когда обслуживать ссуду дальше у него нет никакой возможности, но он не желает, чтобы банкиры продолжали начислять проценты и пени на его просроченную задолженность по ссуде.

Остается лишь одна причина, по которой заемщик может решить досрочно расторгнуть соглашение с банком по собственной инициативе: когда обслуживать ссуду дальше у него нет никакой возможности, но он не желает, чтобы банкиры продолжали начислять проценты и пени на его просроченную задолженность по ссуде.

Очень часто, когда просроченная задолженность достигает трех и более месяцев, финансовая организация приобретает право взыскать долг в судебном порядке, однако не спешит это право реализовать. Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Вы думаете банк упустит свою очевидную выгоду? Если заемщик решил «забыть» о своем долге и надеется на такую же забывчивость банкиров, то это он делает зря. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Законные основания для расторжения ссудного договора

Причины мы выяснили. Постараемся же понять, может ли заемщик прекратить досрочно кредитный договор при невозможности погасить просроченную задолженность по ссуде на прежних условиях. Представим ситуацию: вы оформили банковский кредит, деньги успешно потратили и некоторое время даже вносили обязательные платежи. Но внезапно столкнулись с ситуацией (смена работы, понижение зарплаты, увольнение, продолжительная болезнь, прибавление в семье и прочее), когда погашение ссуды на имеющихся условиях стало невозможным. Что будем делать? Ждать пока банкиры подадут на вас в суд и досрочно взыщут остаток долга? Пытаться разорвать договор с банком, чтобы проценты и штрафы прекратили начисляться?

В случае со смиренным ожиданием: с вас взыщут остаток основной задолженности и проценты, рассчитанные на день подачи искового заявления, хорошо, если не за три года. Все компоненты вашей просроченной задолженности по ссуде банкиры посчитают и укажут в иске, но вы относительно легко сможете уменьшить все «лишнее» практически до нуля, воспользовавшись реструктуризацией кредита.

Во втором случае, а именно этот вариант мы и рассматриваем, вы не хотите дожидаться действий от кредитного учреждения, поскольку не желаете, чтобы проценты по задолженности росли.

Заметили, что перечислены только основания для расторжения кредитного договора со стороны кредитора? А действительно, что можно предъявить банку, с его юридической службой и многолетним опытом, чтобы получить основание для расторжения договора? Ничего, как показывает многолетняя судебная практика.

Термин «иные основания» в кредитном договоре

Банк может выдумать собственные основания, лишь бы они не противоречили законодательству и были существенными. Допустим, если вы поменяете место проживания или работодателя, но не сообщите об этом банкирам, как это прописано в договоре, это не будет считаться существенным нарушением договорных условий. И на таком основании судья его никогда не прекратит по инициативе банка.

На этот счет в ГК есть лишь статья 451, позволяющая в некоторых случаях изменить или расторгнуть договор на кредит по причине существенных изменений обстоятельств.

Судебная практика по расторжению кредитных договоров

Практика по таким разбирательствам однозначно на стороне банков. Ну не может заемщик расторгнуть договор с кредитором только потому, что не желает оплачивать проценты. Ваши справедливые эмоции к делу не пришить, и, подавая судебный иск, заемщику нужно быть уверенным в своей правоте, которая основана в первую очередь на нормах закона. А подобных норм элементарно не существует.

Поэтому расторгнуть кредитный договор путем иска в суд на банк не представляется возможным для заемщиков.

Рекомендации по расторжению кредитного договора

Первым же вопросом, который в таких спорах задает судья, будет такой: «Если вы желаете расторгнуть кредитное соглашение, почему бы вам просто не погасить досрочно всю свою задолженность?» И ответ вам хорошо известен — у вас элементарно отсутствует такая возможность.

В связи с этим послушайте нашу рекомендацию: оставьте эти бессмысленные споры. Сконцентрируйтесь на том, что однажды банк или коллектор все-таки обратится в суд, и вам нужно будет принять меры по уменьшению своего долга, а потом — по оформлению рассрочки исполнения судебного решения. Эти способы намного эффективнее, поскольку они стопроцентно основаны на законе.

Юрист рассказал, когда и как можно отказаться от кредита

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

«Если клиент уже успел получить денежные средства, то беспрепятственно расторгнуть договор можно в течение 14 дней после его подписания. Это предусмотрено законом. К слову, в течение этого срока можно отказаться и от навязанных с кредитом услуг, вроде страховки. Если же прошло больше времени, то формально оформить возврат уже не получится», — говорит юрист.

Официальная формулировка процедуры — досрочное погашение. Банки не имеют права отказать в досрочном погашении, но могут ввести мораторий на преждевременное закрытие договора в течение 2-3 месяцев с даты подписания. Данная информация прописывается в соглашении, которое всегда надо читать крайне внимательно перед тем как ставить свою подпись. Кроме того, банк потребует уплатить проценты за использованные дни, отмечает он.

«В том случае, если заявка на кредит была одобрена банком, но договор заключен не был, то клиент может отказаться от оформления займа без каких-либо последствий. Для этого достаточно перестать контактировать с работниками банка либо заявить прямо, что данная услуга более не актуальна», — поясняет Уткин.

Некоторые менеджеры пытаются ввести людей в заблуждение и убедить их в невозможности отказаться от кредита на данной стадии, но это противоречит реальному положению дел, предупреждает юрист.

Какие вещи стоит покупать в кредит, а на что лучше накопить

«Ситуация с целевым займом более сложная. Например, если человек оформил ипотеку и банк перечислил деньги на его счет или выдал наличными, то процедура возврата аналогична потребительскому займу. Если же денежные средства уже использовались в качестве первоначального взноса, то вернуться их будет довольно сложно», — говорит Уткин.

И если с продавцом-застройщиком еще можно договориться во внесудебном порядке, то заставить частное лицо вернуть деньги без его согласия практически невозможно. Как правило, самым простым способом решения проблемы является продажа ипотечной квартиры и использование вырученных денег для досрочного погашения займа, заключил юрист.

Отказаться от кредита после подписания договора

Отказаться от кредита может быть не так просто, как кажется на первый взгляд. Существует достаточное количество подводных камней, которые могут сделать этот процесс достаточно затратным как по приложенным усилиям, так и иногда по финансовой составляющей. Для того чтобы грамотно провести весь процесс, разберем все его части и постараемся дать четкие инструкции, как это сделать без ущерба или с минимальными затратами. Обо всем по порядку – в материале Brobank.

Причины для отказа

Отказ от кредита может быть обусловлен множеством причин, перечислить которые в полном объеме невозможно. Однако самые типичные причины выделить можно:

Данные причины для отказа являются наиболее распространенными, однако между ними есть существенная разница. Она заключается в том, что только первые две причины ставят в положение виновника именно банк, тогда как вторые могут стать причиной проблем с потерь уже для самого клиента. Именно поэтому наиболее важно тщательно проанализировать свои мотивы, перед тем как отказаться от кредита после подписания договора.

Можно ли отказаться от кредита после подписания договора

Основной нормативный документ, регулирующий данный момент – Гражданский кодекс, в частности, его 42 статья. Не будем приводить ее полный текст, но обратим внимание, что в ней четко демонстрируется разница между понятиями «займ» и «кредит». Посему для займов и кредитов могут различаться условия. В частности, займ считается взятым именно в момент передачи материальных ценностей клиенту.

Начало же действия кредитного договора именно относительно кредита определяется условиями самого этого документа.

Таким образом можно выделить три ситуации, при которых может рассматриваться отказ от кредита:

В зависимости от того, на какой стадии находится кредит, действия заемщика будут различными. Рассмотрим все варианты отказа от кредита.

В какой срок можно отказаться от кредитных средств

Конкретного срока, в который заемщик может отказаться от кредита, нет: клиенту позволяется оформить отказ в любое время. Однако на разных этапах действия будут разными, и следует осознавать, что и когда следует делать.

Отказ от кредита до появления подписанного договора вообще ничем не грозит заемщику, достаточно уведомить банк о том, что кредитные средства более не требуются. Чаще всего даже просто прекратить контактировать с банковским работником вполне достаточно.

Совсем иное, если клиент уже подписал соответствующий договор с банком. В этом случае процесс отказа затягивается и требует уже большего количества движений от получателя средств.

Согласно закону, клиент может свободно отказаться от кредита в течение 14 дней после его получения, вернуть деньги в банк и закрыть договор. Но при этом кредитное учреждение, скорее всего, потребует выплатить проценты за пользование деньгами в течение этих 2 недель. Договор при этом расторгается.

Когда невозможно отказаться от кредита

Отказаться именно с полным расторжением договора и отсутствием последствий после истечения 2 недель с момента его подписания нельзя. В качестве меры может выступать досрочное погашение кредита, которое в подавляющем большинстве банков бесплатное. Однако условия подобного погашения необходимо смотреть в том же кредитном договоре, так как они могут сильно отличаться от одного банка к другому.

По закону никакого отказа в досрочном погашении от банка быть не может, но существует практика заморозки досрочного погашения на несколько месяцев после получения материальных средств клиентом. Также существуют различные тонкости относительно выплаты процентов. В любом случае рекомендуется сверяться именно с собственным кредитным договором, а еще лучше внимательно читать его до подписания в банке.

Процесс отказа от кредита

До подписания договора, как уже было сказано, отказаться от кредита проще простого: достаточно не подписывать договор и не получать средства. Банк не имеет никакого права до появления договора требовать чего-либо у человека, даже если он одобрил ему кредит.

После подписания договора в действие вступают его пункты, и там может быть указана неустойка за отказ от кредита. В этом случае рекомендуется узнать ее размер, и если она невелика, то выплатить ее. В любом случае читать договор придется.

Процесс отказа выглядит так:

Выглядит действительно просто, однако самая сложная часть – это соблюсти пункты заключенного договора.

Возможные последствия отказа от кредита

Основные последствия отказа связаны с кредитной историей. Часто отказ от кредита отражается на КИ и впоследствии получить кредит будет сложнее. Однако если процесс отказа не сопровождался спорами, судами или другими конфликтами с учреждением, то, скорее всего, последствий не будет. Если же суды и конфликты были, то получить в этом банке следующий кредит будет крайне проблематично.

На этапе до подписания договора последствий для заемщика не наступает. Но если он часто подает заявки и отказывается, то банк может сам вынести отрицательное решение и не дать заемные средства.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день, пошла обучаться у бизнесмена как заработать первые 100000р, при этом он говорил, что мы ничего не платим, оплата после того как заработаем, естественно письменно это не было заверено, только на словах. На офлайн встрече, в новосибирске, была онлайн трансляция где нужно было чтобы вступить в «клуб», нужно было зайти по ссылке и выбрать тариф по которому будем обучаться, при этом это приподносилось не как кредит. С 5 августа началось обучение и уже 15 го числа я поняла, что обучение меня не устраивает, и в онлайн банке я увидела кредит оформленный. Я писала этой организации, что хочу отказаться от обучения и мне не нужен кредит, на что ответа внятного не было получено. 28 июля был оформлен кредит, прошло уже более двух недель, что мне делать в этой ситуации, кредит в сбербанке, я его просто не потяну.

Уважаемая Оксана, в вашем случае есть только один вариант — обращение в правоохранительные органы по факту мошенничества, поскольку вас объективно ввели в заблуждение. Вариант отказа от кредитных обязательств нормами действующего законодательства не предусмотрен и его придется выплачивать.