Никакого мухлежа. Как за счёт банка погасить платёж по рассрочке

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Страховка входит в стоимость рассрочки и увеличивает её. Фото: doorinworld.ru.

Страховка входит в стоимость рассрочки и увеличивает её. Фото: doorinworld.ru.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

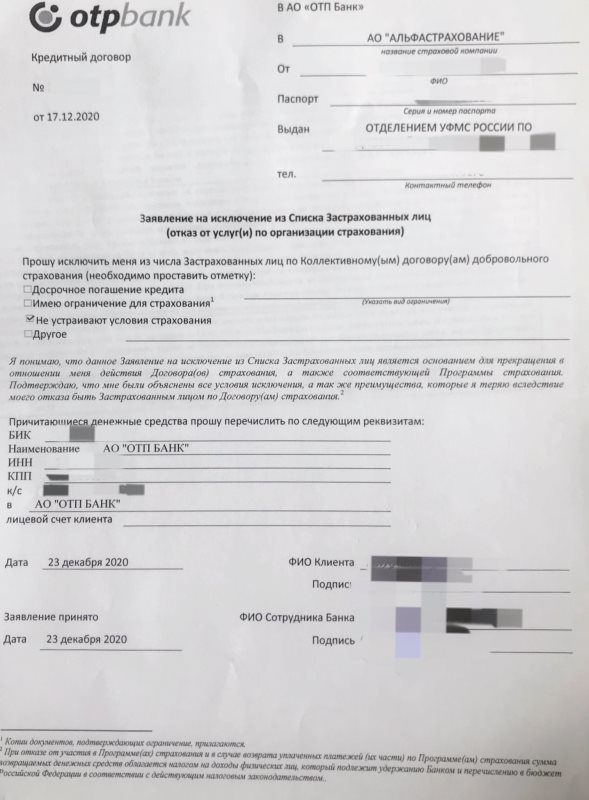

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Как расторгнуть договор на товары, купленные в кредит

Статьями 488, 489 Гражданского кодекса РФ предусмотрено, что договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (купля-продажа товаров в кредит). Договором о продаже товара в кредит также может быть предусмотрена оплата товара в рассрочку. В последнее время наиболее часто встречающейся формой приобретения товаров в кредит является приобретение товара в кредит с одновременной рассрочкой платежа. Объем товаров, приобретаемых в кредит, и, следовательно, объем вопросов, возникающих в связи с продажей некачественных товаров в кредит, достаточно велик.

Так, в случае возврата товара ненадлежащего качества, проданного в кредит, потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита, а также возмещается плата за предоставление кредита.

Данное положение полностью согласуется с нормами ст.ст. 13,18 Закона, где установлена ответственность продавца в случае продажи потребителю товара ненадлежащего качества в форме обязанности по возмещению потребителю всех убытков, возникших у него в связи с продажей такого товара.

В данном случае убытками потребителя будут проценты, которые он заплатил продавцу либо банку (в зависимости от того, кто предоставляет кредит на покупку товара). Однако сюда не включаются штрафные санкции, которые потребитель уплачивал в связи с нарушением кредитного договора. Основной проблемой, с которой сталкиваются потребители, является то, что согласно формулировке п. 5 ст. 24 Закона потребитель может требовать сумму, уплаченную им на момент возврата товара, а зачастую товар выходит из строя до момента полного погашения кредита.

Как быть в этом случае?

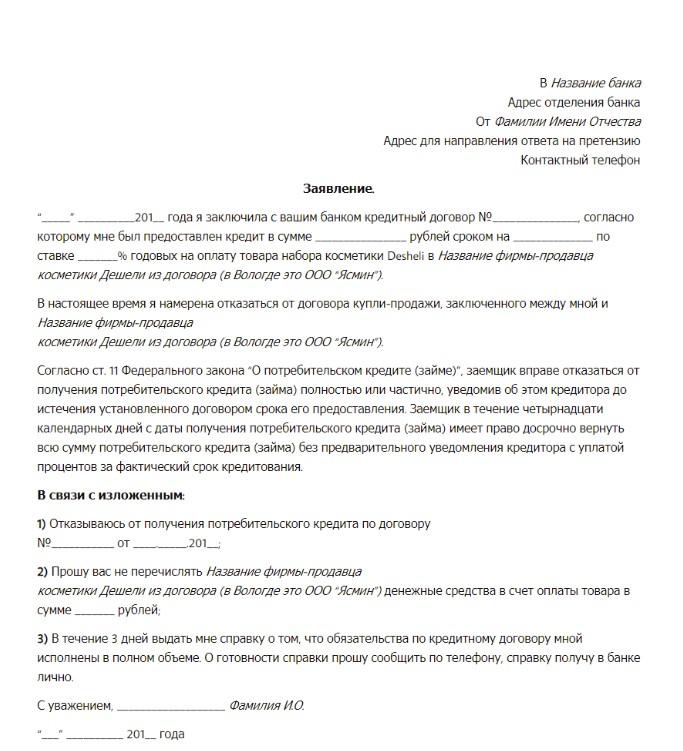

1. При расторжении договора купли-продажи с продавцом можно на основании ст. 451 Гражданского кодекса РФ требовать от банка расторжения кредитного договора в связи с существенным изменением обстоятельств, из которых стороны исходили при заключении договора (так как при заключении договора с банком потребитель исходит из того, что сможет пользоваться приобретаемым товаром). Нужно обратиться с письменным заявлением в банк для расторжения кредитного договора. В случае отказа банком в добровольном удовлетворении заявленного требования, необходимо обращаться в суд с исковым заявлением о расторжении кредитного договора. В этом случае уже суд будет определять правовые последствия расторжения договора с банком и распределять те или иные расходы между сторонами.

В случае если банк в досудебном порядке расторгнет кредитный договор, необходимо потребовать официального подтверждения от банка о том, что обязательства потребителя перед ним прекращены.

2. Согласно ст. 13 Закона РФ «О защите прав потребителей» за нарушение прав потребителя продавец несет ответственность в форме обязанности по возмещению убытков, причиненных потребителю нарушением его прав в полном объеме. В случае если банк отказывает в расторжении кредитного договора, потребителю можно поступить следующим образом: продолжать оплачивать кредит и, по итогам определенных периодов, предъявлять продавцу требования о возврате сумм, уплаченных банку. Данные суммы как раз и будут убытками потребителя, которые он понес в результате приобретения некачественного товара, т.е. в результате нарушения его прав на качественный товар. Здесь важно обратить особое внимание на следующее. Не получив от банка официальной информации о прекращении кредитного обязательства, ни в коем случае нельзя в одностороннем порядке прекращать оплачивать кредит, так как это может повлечь начисление штрафов и дополнительных процентов на потребителя, а также испортить кредитную историю.

| Версия для печати | Версия для MS Word | Защита прав потребителей |

| (c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Калужской области, 2006-2021 г. Если Вы не нашли необходимую информацию, попробуйте зайти на старую версию сайта Через какое время можно взять рассрочку после отказа банков?Хотела взять кредит и оставила заявку, которую банк моментально одобрил. Через какое-то время, посоветовавшись, решила взять рассрочку в другом магазине на других условиях. В тот же день обратилась в этот магазин, но все банки отказали мне в рассрочке. Как позже объяснили консультанты, это произошло из-за того, что сразу после добровольного отказа от кредита я попыталась оформить новый. Как долго можно находиться в таком блоке у банков? Через какое время можно попытаться снова взять рассрочку на товар? Действительно, одной из причин отказа в рассрочке могло стать то, что вы за короткий срок подали много заявок на кредит. При этом часть банков могла отказать вам совершенно по другим причинам. К сожалению, я не могу точно сказать, сколько нужно подождать до того, как подавать новые заявки. Так, если у вас все хорошо с доходом и ранее не было просрочек, то направить повторную заявку на кредит можно уже через 30—60 дней. Но если ваша кредитная история и до этого была неидеальна, а после того, как банки отказали, вы направили еще больше заявок, лучше выждать не менее 90 дней. Как банки узнают о заявках на кредитКогда вы подаете заявку на кредит, информация об этом появляется в бюро кредитных историй — БКИ. По закону источник формирования кредитной истории — тот, кто вправе подавать информацию в БКИ, например банк или МФО, — обязан сообщать о любых изменениях в ней в течение пяти дней. Но информация о запросе на кредит передается в БКИ очень быстро. Это нужно, чтобы отслеживать, куда человек подавал заявки и сколько, и так оценивать его кредитную нагрузку. Например, банк видит, что человек обратился за кредитной картой или кредитом в несколько банков. Если все одобрят ему кредит, заемщик получит большую сумму, с которой может не справиться. Если банк отказывает в кредите, он указывает одну из таких причин: При этом если человеку часто отказывают в кредитах, другие банки могут подумать, что с ним что-то не так. Чтобы не рисковать, они тоже могут отказать. Как победить выгораниеПочему банки отказали в кредите, хотя до этого одобрилиНекоторые покупатели погашают такой кредит досрочно — получают товар дешевле, не переплачивают проценты, а в кредитной истории появляется кредит, погашенный без просрочек. Исходя из вашего вопроса, получается, что сначала вы подали заявку на кредит в один банк, после чего отказались от него и в тот же день направили другие заявки. Если вы обращались именно за кредитом на товар, эта информация указывается в заявке и кредитной истории. Все заявки на кредиты проверяет специальная система банка — скоринг. У каждого банка свои критерии проверки потенциальных клиентов. Если скоринг выявляет, что от человека в один день пришло много заявок на покупку товара в кредит, банк понимает, что не сам заемщик разослал их, а посредник. Соответственно, проблем не возникает. В таком случае по результатам скоринга банк может решить, что это сам человек разослал заявки. Учитывая, что вы направили много заявок в короткий срок, у банков возникают основания думать, что так срочно деньги вам нужны не на товар. Отдельная проблема, что при отправке заявок в списке потенциальных кредиторов могут быть МФО. Обычно перед тем, как отправить заявки через магазин, заемщику предлагают ознакомиться со списком кредиторов. Увы, не все заемщики внимательно смотрят этот список, а через время узнают, что, оказывается, подавали заявку в МФО. Хотя МФО начали активно сотрудничать с магазинами и предоставлять разные кредитные продукты по аналогии с банками, некоторые банки все еще с настороженностью относятся к клиентам МФО. Причина такая: чаще у МФО требования к заемщикам ниже, проценты выше, при этом сама специфика займов предполагает предоставление денег на короткий срок. Логично, что банк интересуется, почему заемщик не стал оформлять кредит на более выгодных условиях у него и обратился в МФО. Еще может быть так, что вы просто не подошли под критерии некоторых банков. К примеру, из-за соотношения дохода и запрашиваемой суммы или кредитной истории. Как узнать причину отказа в кредитахВы не написали размер вашего дохода и есть ли у вас другие кредиты. В любом случае рекомендую запросить кредитный отчет и посмотреть, какие причины отказа в кредите указаны по каждой заявке. Есть вероятность, что причиной отказа могло стать не только большое число заявок. Если у вас есть учетная запись на портале госуслуг, через личный кабинет отправьте запрос в Центральный каталог кредитных историй — ЦККИ. В ответ вам придет таблица, в которой будут указаны все кредитные бюро, в которых хранится ваша кредитная история. После этого запросите свою кредитную историю в каждом БКИ. Два раза в год это можно сделать бесплатно. В полученных кредитных отчетах вы увидите причину, по которой каждый кредитор отказал вам в кредите. Причиной отказа из-за большого числа заявок на кредиты банки, скорее всего, назовут кредитную политику кредитора. А если у вас есть другие кредиты и доход не очень высокий, банк укажет другую причину отказа — долговую нагрузку. Когда можно обращаться за новым кредитомМнения о том, когда стоит повторно обращаться за кредитом, могут сильно различаться. Я советую подождать минимум 90 дней. Такой срок я называю, поскольку наверняка не знаю вашу историю с кредитами, сколько точно вы отправили заявок, какие именно это были кредиты и т. д. Также рекомендую запросить кредитные отчеты, проверить информацию о причинах отказа и наличие ошибок. Если в причинах отказа будет указано «кредитная политика банка», я бы на вашем месте не рисковала и не подавала новые заявки минимум 60 дней. Обратите внимание, что к моменту подачи заявки ваш доход должен быть соразмерен запрашиваемой сумме кредита. Как раз недавно один из читателей обращался ко мне за консультацией. Его сестра хотела взять кредит, но банк отказал. Она решила на этом не останавливаться, поэтому отправила несколько разных заявок на кредиты подряд в течение месяца. Все кредиторы отказали. Спустя несколько месяцев она обратилась за займом в МФО, которая тоже ей отказала. И это при том, что у нее есть доход и ранее не было просрочек. В итоге сейчас у нее очень низкий кредитный рейтинг, а кредитная история состоит только из заявок и отказов по ним. С учетом ее запросов в МФО я порекомендовала ей ждать не менее полугода. Что делать? Читатели спрашивают — эксперты Т—Ж отвечают Взял и передумал: как отказаться от оформленного кредита? Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита. Могу ли я отказаться от оформленного кредита?Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор. В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потраченоТакже есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги. В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию. Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко. Отказ от кредита и досрочное погашениеДосрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор. Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор. Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком. После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий. Страховка и отказ от кредитаВы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся. «Погасить нельзя отказать»В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора. Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет. Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй. Как отказаться от кредита до и после его получения?Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредитаПричины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс: Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов. Можно ли отказаться от кредита?Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора. Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор: В какой срок можно отказаться от кредита?Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается. Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни. Когда отказаться от кредита нельзя?По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита. В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договораМногие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства. В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека. Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя. Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор. Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п. Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора. Как отказаться от кредита?Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов. Образец заявления об отказе от кредитаЧто должно быть указано в заявлении на отказ от получения кредита:

Отказ от ипотекиЕсли от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней. Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства. Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи. Как отказаться от автокредитаЕсли договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел. Возможные последствияОтказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика? Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно. Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту. Особые советы тем, кто взял кредит и хочет отказаться

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.  Привет, друзья! Сегодня я хочу рассказать вам о волшебных  Привет, друзья! Сегодня я хочу рассказать вам о важных  Привет, друзья! Сегодня я хочу рассказать вам о чем-то  Привет, дорогие дети! Сегодня я хочу рассказать вам |