Когда можно сменить тип вычета на ИИС?

Определиться с типом вычета по ИИС вы вправе в любой момент в течение действия договора ИИС. Однако, если вы воспользовались вычетом на взносы, то поменять тип вычета по данному счёту вы уже не сможете.

Владелец ИИС вправе выбрать один из двух типов вычетов.

Согласно законодательству физическое лицо вправе иметь только один договор на ведение ИИС. А в случае заключения нового договора ранее заключённый договор должен быть прекращен в течение месяца.

п. 1 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ

При открытии ИИС вы не обязаны сразу определяться с типом вычета. Но советуем это сделать не позже третьего года, поскольку, если ваш выбор падёт на вычет со взносов, возврат налога возможно произвести только за последние три календарных года (п. 7 ст. 78 НК РФ). Подробнее об этом читайте в статье «Когда нужно выбрать вид вычета по ИИС».

Если вы уже воспользовались вычетом на взносы, то поменять его на вычет на доход в рамках одного ИИС невозможно. Налоговый кодекс предусматривает ограничение, согласно которому налогоплательщик не может воспользоваться вычетом на доход, если он хотя бы один раз в период действия договора на ведение ИИС до использования этого права воспользовался правом на предоставление инвестиционного вычета на взносы.

подп. 2 п. 4 ст. 219.1 НК РФ

Это правило также действует, если вы перевели ИИС от одного профучастника к другому. Поскольку в случае перевода срок действия вашего ИИС не прерывается.

Если вы уже выбрали вычет на взносы, сменить его на вычет на доход возможно только при закрытии первого ИИС и открытии второго, по которому вы также вправе выбрать тот тип вычета, который вам необходим.

Однако следует помнить, чтобы не потерять право на вычет (вне зависимости от типа) необходимо, чтобы ИИС был открыт не менее трёх лет. В случае, если вы закроете ИИС раньше данного срока и уже получили вычет на взносы, придётся возвращать полученные деньги и уплачивать пени.

подп. 4 п. 3 ст. 219.1 НК РФ, подп. 1 п. 4 ст. 219.1 НК РФ

Не бойтесь, если у вас за один календарный год проходит два ИИС, это возможно. Главное, чтобы они не существовали одновременно, иначе в получении вычета инспектор вправе вам отказать. Подробнее об этом читайте в статье «Может ли быть два ИИС в один календарный год».

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

И снова про перспективы ИИС. Тип 3 вместо типа 1 (А)? Вопрос — когда? Посчитаем.

Уже больше года в Минфине и ЦБ ходят разговоры про изменения в ИИС. Предлагается введение третьего типа ИИС. Вероятно, при этом будет отменен ИИС типа 1 (А) — «Вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде».

29 октября 2020 года Банк России опубликовал «Концепцию совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации» (см. здесь и далее по ссылке в последнем абзаце). В концепции говорится о создании нового, третьего типа ИИС. Говоря коротко, эта концепция предполагает создание долговременного (от десяти лет) ИИС, на который можно вносить не более 6% от дохода (через работодателя) + 120 тыс. рублей в год от гражданина. То есть фактически такой ИИС будет представлять собой некоторую разновидность пенсионного фонда, управлять которым сможет сам инвестор. Причем существовать такой ИИС сможет одновременно с другими типами ИИС. Судя по концепции, на 120 тыс. рублей в год, внесенных гражданином, будет даваться вычет, аналогичный тому, что существует сейчас для ИИС-1 (А). При этом, согласно концепции, суммарный вычет по ИИС-1 и ИИС-3 не должен превышать 400 тыс. рублей. Предусмотрены дополнительные вычеты после завершения срока ИИС, однако их получение оговаривается определенными условиями, описанными в концепции не совсем понятно.

Насколько такой тип ИИС будет интересен, сказать сложно. Как говорится, дьявол скрывается в деталях, а детали пока не известны.

Отметим, что в концепции нет ни слова о прекращении действия ИИС-1. Более того, 28.10.2020 на сайте «Коммерсанта» появилась статья «Минфин пока не будет реформировать ИИС первого типа» со ссылкой на мнение первого зампреда Банка России Сергея Швецова. С его слов: «Минфин России сохранит конфигурацию индивидуального инвестиционного счета (ИИС) первого типа, пока инвесторы не откроют 6 миллионов таких счетов». На тот момент таких счетов было открыто только 3 млн.

Однако 8 ноября 2020 года в том же «Коммерсанте» была опубликована статья «Какие инвестиционные счета могут появиться на российском рынке», в которой было высказано предположение, что «появление новых типов инвестиционных счетов может привести к отказу от использования ИИС-1».

31 марта 2021 года на портале «Ведомости» опубликована статья, в которой говорится, что в правительстве составили «проект плана мероприятий («дорожной карты») по формированию доступных финансов для инвестиционных проектов». Проект предусматривает к концу 2022 года повышение втрое потолка сумм для инвестсчетов — с 1 млн до 3 млн рублей — и внедрение индивидуальных инвестиционных счетов долгосрочного инвестирования, ИИС-3. Про перспективы ИИС типа А (ИИС-1) в статье не упоминается.

Очередная порция информации пришла в конце июня 2021 года. В опубликованной на Finmarket.ru статье приводится весьма показательная цитата из выступления на Международном финансовом конгрессе (МФК) замминистра финансов Алексея Моисеева: «ИИС первого типа — это вещь, которая не дает нам спокойно спать. Конечно, рано или поздно мы ее отменим. Мы с Сергеем Анатольевичем Швецовым (первый зампред ЦБ РФ) поставили для себя некий внутренний таргет по поводу количества счетов, которые мы хотим, чтобы открылись, после этого меру отменим, но она будет отменена. Вне всяких сомнений. Это, наверно, будет не в этом году, но это не в слишком далеком горизонте обязательно произойдет. Здесь вопрос, скорее, о том, когда мы это сделаем, но пока я не готов назвать эту дату», — сказал он.

Итак, позиция Минфина и ЦБ представлена достаточно четко. Отметим также, что ее подтвердил Сергей Швецов, выступая 15 июля 2021 года на конференции НАУФОР. Он сказал: «Вы знаете, что в бюджете нет лишних денег, тем более сегодня, когда бюджет взял на себя повышенные социальные обязательства в рамках выхода из «коронакризиса». Не уверен, что у Минфина есть возможность продлевать проект ИИС-1 бесконечно. Но при этом я верю в модель ИИС-3».

Очевидно, дни ИИС-1 (А) сочтены. Остался вопрос — когда?

По словам Алексея Моисеева, «не в этом году, но не в слишком далеком горизонте». Чтобы оценить «горизонт», вспомним о цифре в 6 млн ИИС. Кстати, эта же цифра была названа в выступлении Сергея Швецова: «Мы обещали рынку с Минфином вместе, что 6 миллионов ИИС — это затраты бюджета на привлечение людей. »

Посмотрим динамику открытых ИИС, по данным Мосбиржи:

То есть за год число открытых ИИС увеличилось вдвое. При сохранении существующей тенденции можно с уверенностью утверждать, что число 6 млн открытых ИИС будет достигнуто в 2022 году.

Итак, к концу 2022 года планируется изменение условий по ИИС-2, ввод ИИС-3 и достижение потолка в 6 млн открытых ИИС. Думаю, что было бы логично ожидать к тому же сроку и прекращение действия ИИС-1.

И последнее, что хотелось бы обсудить, — процедура прекращения действия ИИС 1. Никаких данных из ЦБ и Минфина по этому поводу нет. Поэтому давайте пофантазируем, предполагая, что в Минфине и ЦБ сидят не «враги народа», а адекватные профессионалы. Поэтому варианты «отобрать и поделить» рассматривать не будем.

Вариант «с 1 января 2023 года все ИИС первого типа превращаются в обычные брокерские счета» кажется маловероятным. Оно бы хорошо, особенно для тех, кто открыл ИИС в 2022 году. Получить вычет можно, и деньги не будут заморожены на три года. Но вряд ли ЦБ и Минфин на это пойдут. Тем более что отделить ИИС-1 от ИИС-2 не всегда возможно. Если инвестор еще не получал вычет, то ИИС типа не имеет.

Мне кажется наиболее вероятным вариант, что ИИС останется ИИС. Но вот «Вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде» на суммы, внесенные после 1 января 2023 года, получить будет нельзя. А закрыть ИИС и получить назад свои деньги и бумаги можно будет после того, как пройдет три года с момента открытия. При этом было бы логично снять запрет на одновременное существование нескольких ИИС. Если ИИС-1 больше не будет, ИИС-3 можно будет открывать одновременно с ИИС-2, то почему бы не снять такой запрет? Может быть, даже разрешить существование одновременно нескольких ИИС-2, ограничив только общую сумму внесенных на них денег. Или, как вариант, написать запрет на одновременное существование двух и более ИИС одного типа. То есть, если у тебя остался ИИС первого типа, вносить на который деньги смысла не имеет (так как вычет отменят), то можешь одновременно с ИИС-1 открыть ИИС-2 и ИИС-3.

Впрочем, это пока гадание на кофейной гуще. Давайте дождемся новых сигналов от ЦБ и Минфина.

Мнение автора может не совпадать с мнением редакции

Курс доллара и евро

сейчас и на завтра

Что изменится в ИИС с 2021 года. Теперь для права на вычет по типу А налоги на доход от инвестиций в ценные бумаги и производные инструменты не подойдут.

Заканчивается год, и грех не вспомнить инструмент, про который принято уже пять лет как вспоминать именно под конец года, — это индивидуальный инвестиционный счет (ИИС). Ведь если открыть его в декабре, то уже в начале следующего года можно гарантированно получить с государства 13% от перечисленной на этот счет до конца года суммы. И это еще не все «плюшки». Давайте вновь поговорим об этом инструменте, а заодно и осветим наиболее частые вопросы, связанные с его использованием.

А теперь подробнее.

ИИС: основы

Индивидуальный инвестиционный счет — это счет, открываемый в российских банке, брокере или в управляющей компании для инвестиций в любые инструменты, доступные на российском фондовом рынке (Московская и Санкт-Петербургская биржи). В отличие от обычного брокерского счета ИИС дает вам право на налоговые льготы, если вы не будете закрывать его минимум три года.

Доходности у ИИС нет, ведь это просто счет. Доходность будет зависеть от того, в какие инструменты вы вложите те средства, что перечислили на ИИС. Если это будут гособлигации, то доходность будет чуть-чуть выше депозита в надежном банке, а если в акции, доходность может превысить и 15–20% годовых.

Риска у ИИС тоже нет: рискованность опять-таки будет у инструментов, которые вы купите на перечисленные на счет деньги. Вложите все в рискованные стратегии — можно потерять больше половины, а если 100% разместите в гособлигациях, доход будет гораздо более предсказуемым.

Налог на доходы физлиц по ИИС платится не так, как по другим счетам: только после закрытия счета либо при его переводе к другому брокеру / банку / управляющей компании. А вот как по этому счету будет считаться НДФЛ, зависит от типа налогового вычета, который вы выберете для своего ИИС.

А и Б сидели на трубе

Вычеты по ИИС бывают двух типов: А (первый тип) и Б (второй тип).

Тип А предполагает, что вы получаете налоговый вычет в размере вашего взноса на ИИС в период с 1 января по 31 декабря, но вычет будет не более 400 тыс. рублей. Термин «вычет 400 тыс.» означает, что из вашей налогооблагаемой базы за год будет вычитаться 400 тыс. рублей, а государство вам вернет сумму излишне уплаченного с этой базы налога. То есть внесли на ИИС 400 тыс. рублей — налоговая вернет на ваш банковский счет 52 тыс. рублей (13% от 400 тыс. рублей), внесли 100 тыс. — получите 13 тыс. рублей.

Этот вычет могут получить только те, кто в тот же год, когда делался взнос на ИИС, имел доход, облагаемый НДФЛ по ставке 13% (с 2021 года — 15% с превышения 5 млн рублей).

Тип Б освобождает вас от налога на прибыль, которую вы заработаете за весь период существования вашего ИИС.

Исключение: тип Б НЕ защитит вас от налогообложения дивидендов, а также от налогообложения доходов, которые облагаются не по ставке 13% (например, купонный доход по рублевым корпоративным облигациям, выпущенным в 2017 году или позже, облагается по ставке 35% с превышения ключевой ставки ЦБ + 5% — и так будет до 1 января 2021 года).

Какой тип выбрать? Это зависит от того, сколько налогов вы платите и сколько готовы инвестировать.

До 2021 года для вычета по типу А вам достаточно иметь любой доход, облагаемый по ставке 13%, кроме дивидендов. То есть это может быть зарплата, доходы от инвестиций в ценные бумаги и производные инструменты, доходы по страховым полисам и т. д.

С 2021 года, после вступления в силу ФЗ № 372 от 23.11.2020, для права на вычет по типу А налоги на доход от инвестиций в ценные бумаги и производные инструменты не подойдут: вам нужно иметь доходы из основной налоговой базы (это все доходы, которые облагаются по ставке 13% или 15% с превышения 5 млн рублей, но не дивиденды, не инвестиции в ценные бумаги, не доходы от контролируемых иностранных компаний), либо, если их окажется недостаточно, можно использовать для вычетов доходы от продажи имущества и долей в нем (кроме ценных бумаг), доходы в виде дарения (кроме ценных бумаг), доходы в виде выплат по страховым и пенсионным программам.

Важно: поскольку налогообложение ИИС происходит отдельно от остальных брокерских счетов, перенос убытков прошлых лет осуществляется автоматически самим брокером / банком / управляющей компанией. Но вот льгота долгосрочного владения (от трех лет) ценными бумагами для него сработает — вам нужно будет по закрытии ИИС перевести бумаги на обычный счет, чтобы ею воспользоваться. Налогообложение купонов по ИИС типа А будет обычным (13% со всего купона — с 1 января 2021 года), налог с дивидендов не убиваем никаким ИИС и составит 13% (по акциям российских компаний, по зарубежным эмитентам будет применяться ставка их страны). С прибыли от купли-продажи бумаг будет взиматься 13%.

Делиться прибылью с государством — удовольствие сомнительное, но неизбежное. Какие налоги и когда платит инвестор, кто выступает налоговым агентом, разбираемся в очередном выпуске нашего подкаста и подробнее в этой статье.

Итого, тип А подходит вам в следующей ситуации.

Тип Б подходит вам в таких случаях.

Если вы из неопределившихся, можете сделать выбор через три года после открытия счета — такой срок давности для подачи на вычет. Вы просто через три года посчитаете, выгоднее ли вам вернуть 13% от сделанных взносов, но заплатить, где положено, 13% с прибыли, либо же не платить 13% с прибыли и выбрать тип Б. После этого либо подадите декларации сразу за три года, либо предоставите брокеру / банку / УК справку, что вычеты не получали.

Как оповестить ФНС, какой тип счета выбран?

При открытии счета вы не выбираете тип А или Б. Выбор типа вы делаете своими действиями: если подали декларацию для получения налогового вычета, с этого момента считается, что вы выбрали тип вычета А, и поменять этот выбор вы уже не сможете, зато ежегодно можете получать налоговый вычет с тех средств, которые внесли на счет в предыдущем году. Если решили выбрать тип Б, то вы не подаете декларацию в ФНС о возврате налога, а перед закрытием ИИС подадите брокеру / банку / управляющей компании справку из налоговой, что вычетами не пользовались. Тогда при закрытии счета брокер не удержит с вас подоходный налог на прибыль от операций по нему.

FAQ по ИИС

Кто может открыть ИИС? Кто угодно, главное, чтобы это был налоговый резидент РФ. Таковым считается человек, который находится в РФ 183 дня и более в течение 12 подряд идущих месяцев. Но на 2020 год правительство приняло исключение: вы можете добровольно подать заявление о признании вас резидентом, если находились в РФ 90 дней и более. Так что, если вы не уверены, что будете резидентом России весь срок, лучше откройте обычный счет.

Сколько ИИС можно открыть одновременно? Один. Но если вы захотите перевести свой ИИС от одного брокера / банка / управляющей компании к другому, то в течение одного месяца вам разрешено иметь два ИИС, пока вы переводите активы: деньги и бумаги. Потом старый ИИС следует закрыть. Однако никто вам не запрещает открыть такой счет на каждого совершеннолетнего члена семьи.

Что будет после трех лет существования ИИС? Три года — это минимальный срок владения ИИС, который позволяет претендовать на налоговые льготы. Вы можете продолжать пользоваться ИИС и далее неограниченное количество лет, пополняя его и получая налоговые вычеты (если выбрали тип А) или не платя налоги на прибыль от операций по нему. Важно только не закрывать его раньше трех лет с даты открытия, чтобы не лишиться налоговых льгот.

Как закрыть ИИС? Вариант первый, простой: продать все активы на ИИС и подать поручение брокеру, приложив при необходимости справку из налоговой о том, что к счету не применялся вычет типа А (если вы его действительно не получали). Вариант второй, сложнее: если не хочется продавать какие-то бумаги в портфеле на ИИС, надо уточнить у брокера, можно ли вывести их на обычный счет. Если нельзя — можно перевести ИИС к брокеру, который позволяет выводить бумаги с ИИС при закрытии счета. Далее опять-таки подать поручение брокеру с приложением справки из налоговой в случае необходимости.

Можно ли поменять тип ИИС? Нет, если вы уже подали декларацию и получили вычет, то есть выбрали тип А, то нельзя потом поменять тип на Б. Можно закрыть текущий ИИС (если досрочно, то полученные ранее вычеты придется вернуть налоговой), открыть новый и не подавать декларацию.

Можно ли частично снять деньги со счета? Нет, но некоторые брокеры, банки и управляющие компании позволяют зачислять купоны и дивиденды по купленным на ИИС ценным бумагам на обычный счет. Узнать, возможно ли это, нужно заранее. Но, если что, всегда можно сменить брокера / банк / УК.

Сколько денег можно перечислять на ИИС? Не более 1 млн рублей в течение налогового периода (с 1 января по 31 декабря). Ограничений снизу нет, счет можно вообще не пополнять.

Обязательно ли что-то покупать на внесенные на ИИС деньги? Нет. Правда, зачем просто переводить деньги и никуда их не вкладывать — вопрос. Допустим, вы открыли счет, три года держали его пустым, в декабре последнего года пополнили, потом сразу в начале следующего года подали на вычет — где находились те деньги, которые вы под конец решили внести? Если бы вы вносили их равномерно в течение трех лет, они сработали бы более эффективно, так как вы бы имели не только вычет, но и инвестиционный доход.

Что можно вносить на ИИС? Счет можно пополнять только рублями. Валюта и ценные бумаги не принимаются.

Можно ли «превратить» ИИС в обычный брокерский счет? Нет.

Что можно покупать на ИИС? Все, что есть на Московской и Питерской биржах: можно покупать инструменты в рублях и иностранной валюте, акции иностранных эмитентов, выбранный вами биржевой фонд и т. д.

Как открыть ИИС?

Шаг 1. Нужно выбрать банк / брокера / управляющую компанию, где вы будете открывать счет. Если хотите сами управлять своим портфелем, то лучше выбрать брокера или банк, а если хотите все поручить профессионалам — тогда управляющую компанию. Кого бы ни выбрали, это должна быть компания из топ-10 игроков рынка, в идеале — пережившая 1998 год. И имеющая привлекательные тарифы и удобное приложение.

Шаг 2. Если так сложилось, что вы хотите открыть ИИС в банке, УК или брокере, где уже обслуживаетесь, либо же вы клиент банка, который входит в финансовую группу, где вам понравился брокер или УК для открытия ИИС, то это обычно можно сделать через приложение, без посещения офиса. Если же вы выбрали брокера / банк / УК, где вы не являетесь клиентом, то тогда у большинства провайдеров можно онлайн через сайт путем авторизации через «Госуслуги» открыть счет. Ну или олдскульный метод — лично посетить офис.

Шаг 3. Перевести деньги на ваш ИИС до 1 января 2021 года и начать инвестировать.

Как видите, ничего сложного. Так почему бы не открыть ИИС прямо сейчас?

Как получить налоговый вычет по ИИС: пошаговая инструкция

Какие бывают типы налоговых льгот по ИИС

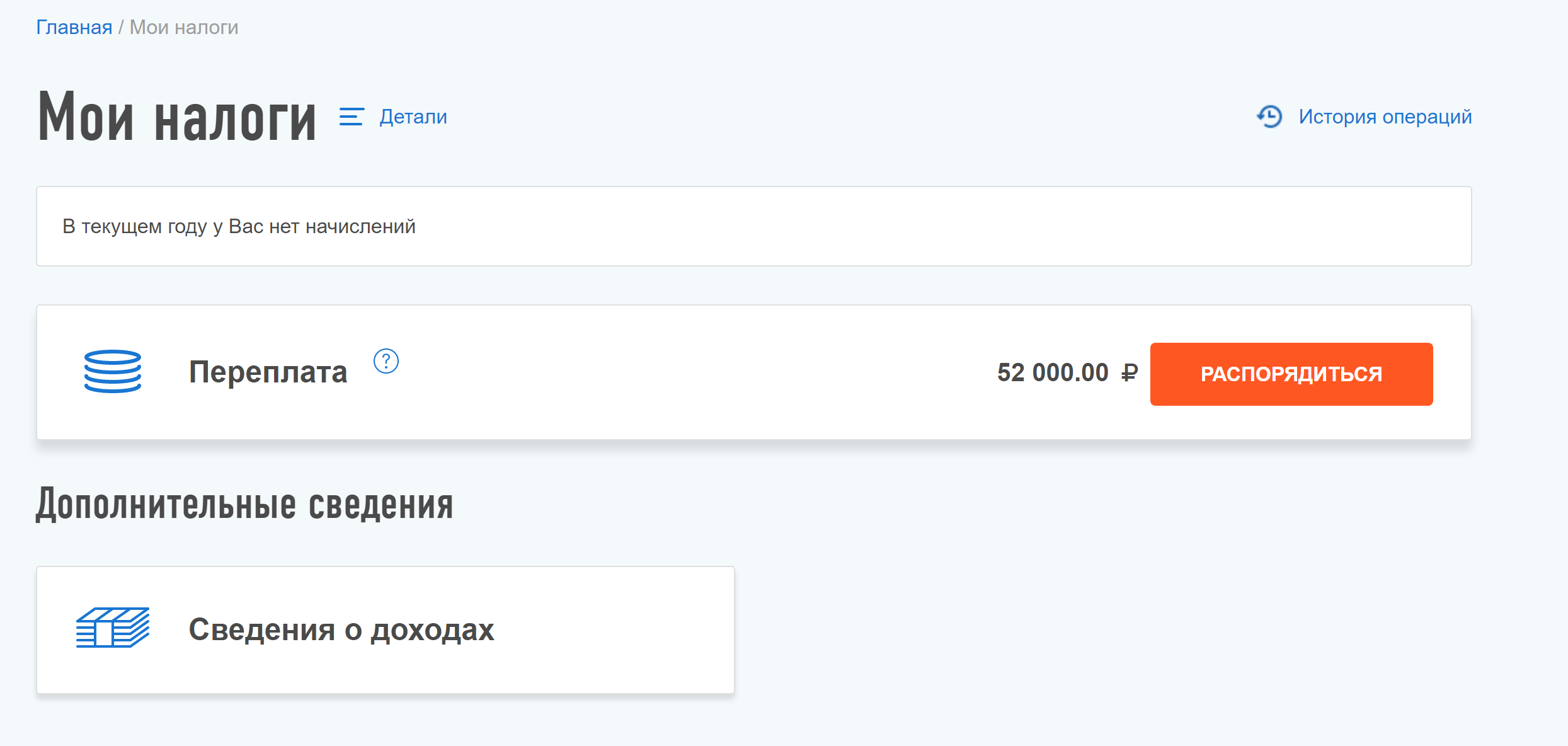

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

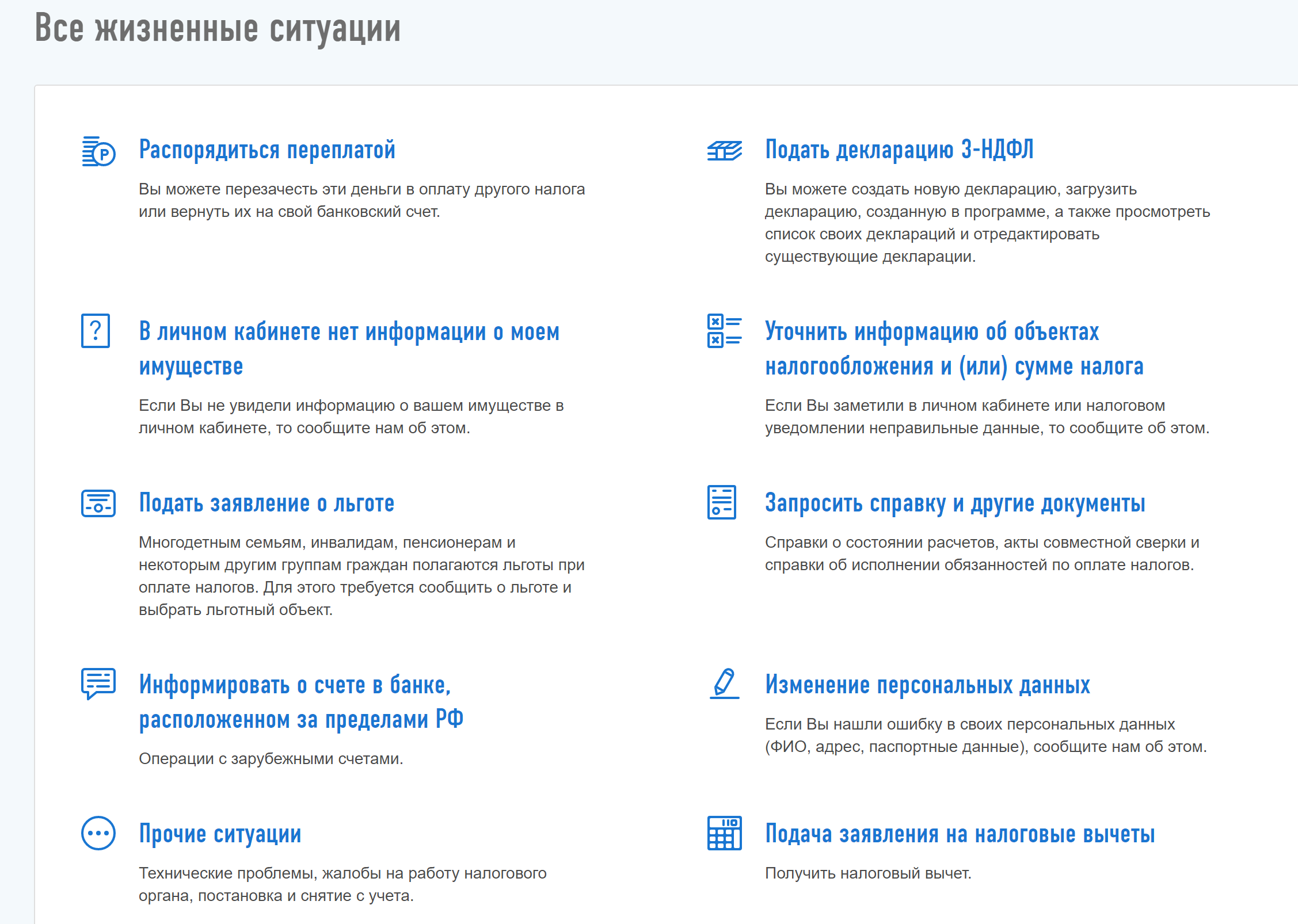

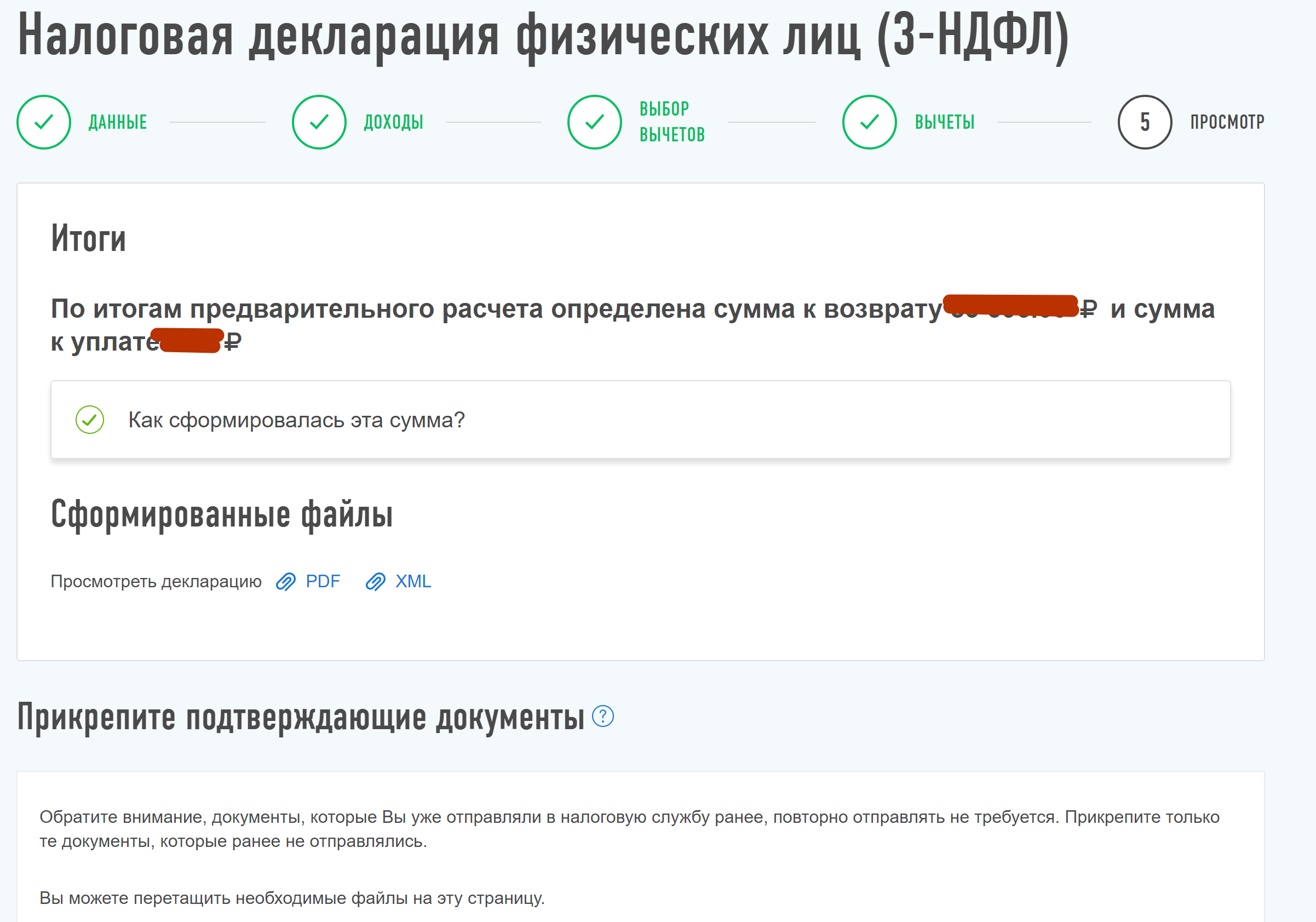

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

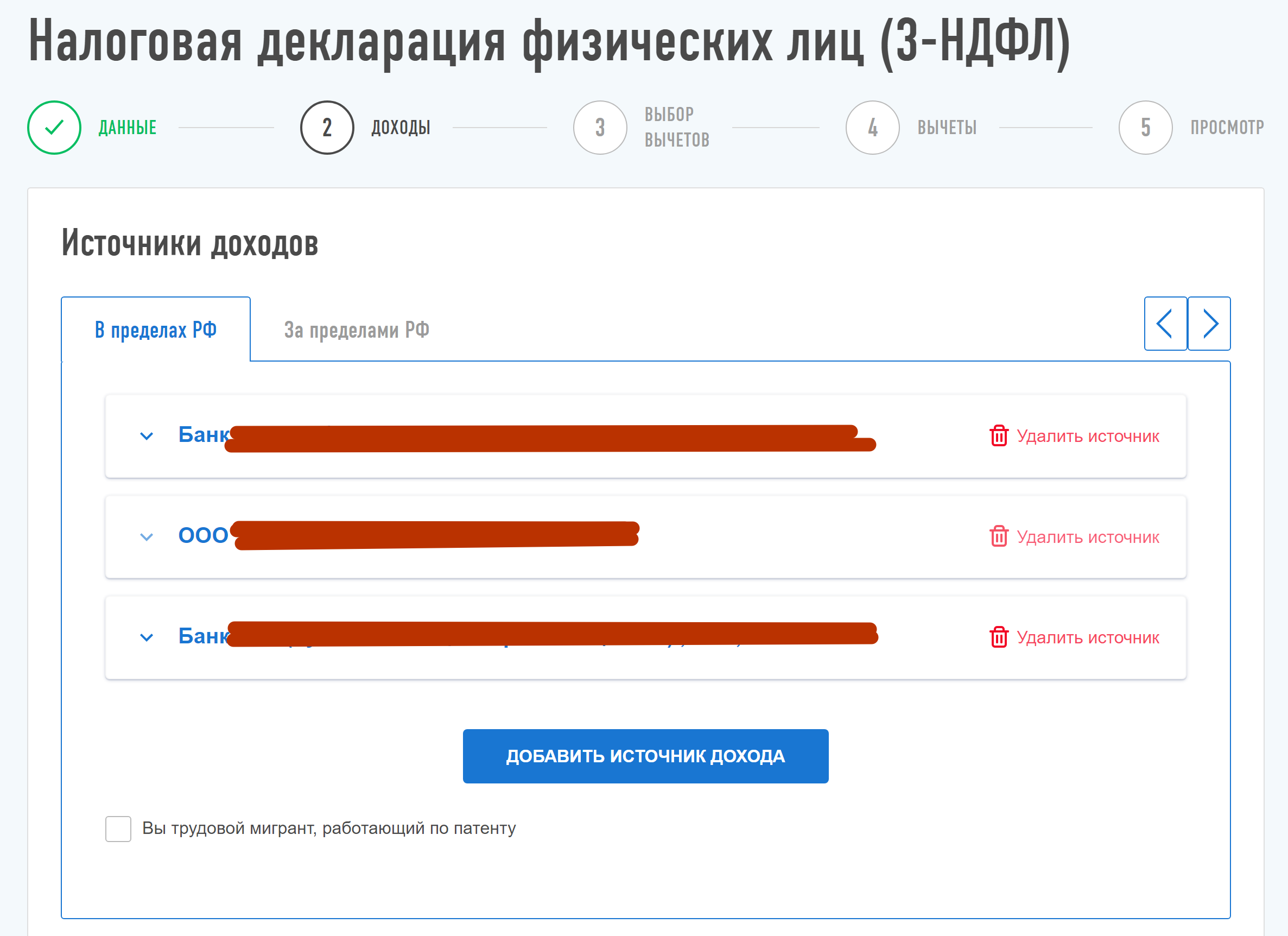

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

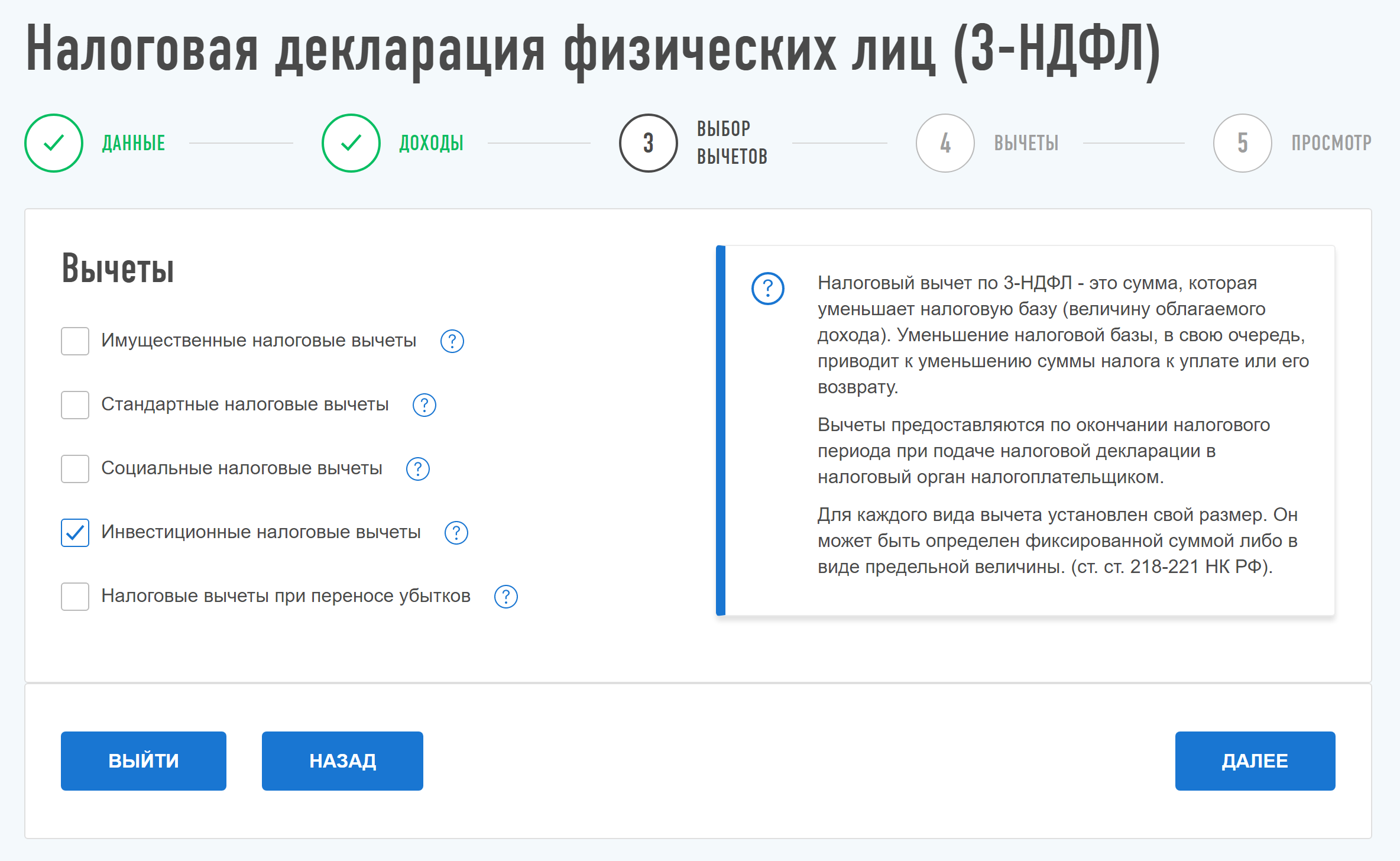

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

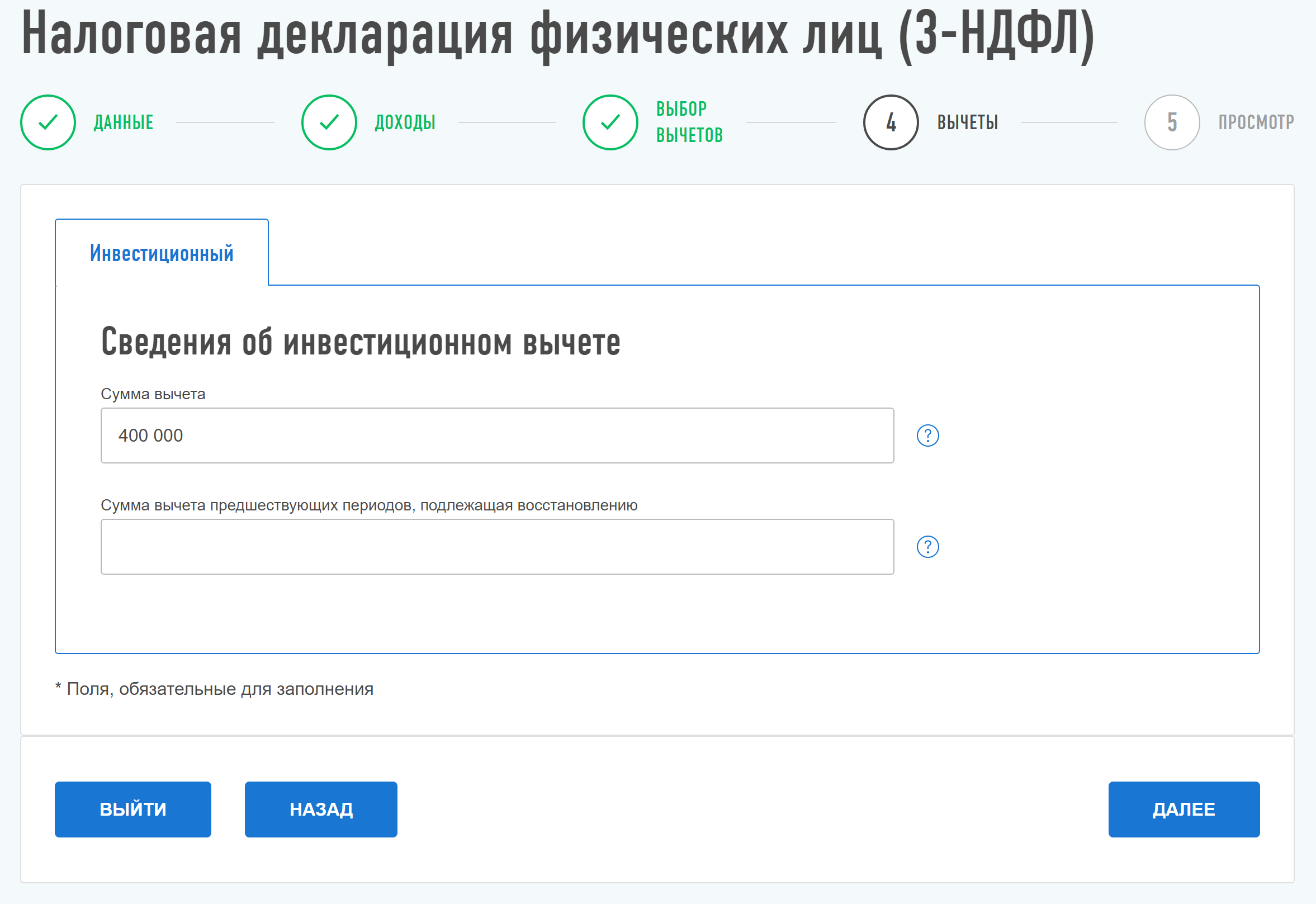

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее