Как защитить реквизиты карты

Какие данные нельзя сообщать и в каких случаях включать параноика

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Как не попасться на удочку хакеров

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Что такое CVC на банковской карте, и как не стать жертвой мошенников

Для того чтобы ваша банковская карта не стала легкой добычей мошенников и дырой, через которую пропадают деньги, научитесь грамотно ей пользоваться. Каждый элемент на карточке имеет свое назначение, и знать его необходимо прежде всего для вас и вашей безопасности. Если с фамилией и именем владельца на лицевой стороне все понятно, то на цифры обратной стороны часто не обращают внимания. Что такое CVC на банковской карте, для чего нужен код, и как защититься от мошенников – все это рассмотрим в статье.

Понятие и назначение

CVC – это цифровой код, который присваивается при выпуске банковских карт: виртуальных или реальных, для безопасных расчетов в интернете. Введением его при покупке в специальную форму на каком-либо сайте вы сообщите обслуживающему банку, что именно вы владелец карты и согласны на осуществление расходной операции.

Не путайте с ПИН-кодом, который вы получаете в конверте, придумываете в отделении банка или в мобильном приложении при оформлении карточки. Он нужен для действий, которые осуществляете непосредственно в банкоматах, магазинах, кафе и других местах, оборудованных платежными терминалами. Причем по операциям более 1 000 руб. практически везде просят ввести 4 цифры ПИН-кода для безопасности, даже если карта имеет бесконтактную систему оплаты.

При платежах в интернете за товары и услуги банковскую карту не вставишь в компьютер или телефон, чтобы проверить ее подлинность и убедиться в согласии владельца на осуществление денежного перевода. Для этого просят ввести CVC-код.

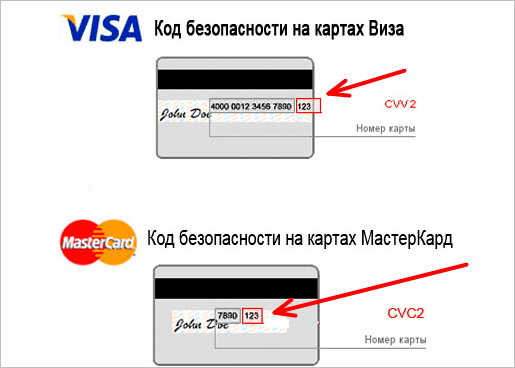

Он расположен на обратной стороне любой карты: дебетовой или кредитной. Найдите поле для подписи. Как правило, код будет в самом его конце. Это 3 цифры. Иногда в поле написаны еще цифры (часть номера банковской карточки), и только потом CVC. Он отделен пробелом или дробной чертой.

Обратите внимание, что у платежных систем разные аббревиатуры. У Visa – CVV2, у MasterCard – CVC2. Платежная система МИР имеет свое обозначение – CVP2 или MirAccept. Код American Express CID находится на лицевой стороне под номером и состоит из четырех цифр.

Несмотря на разные аббревиатуры, назначение цифр на карточке одно и то же – обеспечение безопасности при оплате через интернет.

Как он работает

CVC – это не единственный инструмент для безопасных операций по банковской карте. Последние поколения платежных средств выпускаются с дополнительной защитой. Например, 3-D Secure. Кроме ввода в специальное поле кода, надо дождаться SMS от банка с еще одним цифровым подтверждением операции.

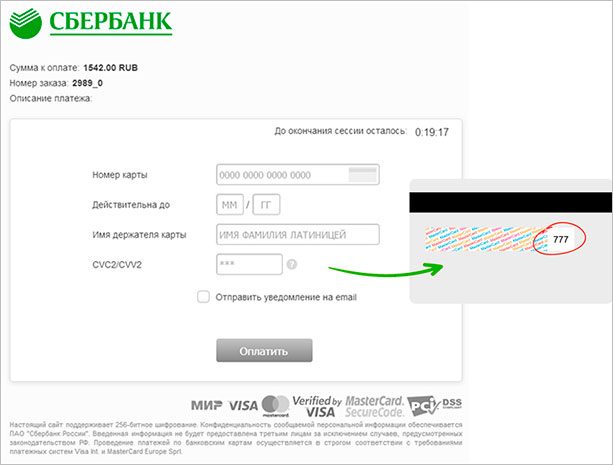

Рассмотрим, как выглядит процедура покупки в интернете.

Шаг 1. Выбираете на сайте товар или услугу, которую хотите приобрести. Нажимаете “Оплатить”.

Шаг 2. Часто на выбор предлагают несколько вариантов оплаты: банковская карта, электронные деньги и др. Выбираете свой.

Шаг 3. При оплате карточкой появляется специальная форма для ввода реквизитов. Пример от Сбербанка:

Шаг 4. Вводите данные. С помощью отправки реквизитов в банковской системе проверяется следующая информация: срок действия карты, имя владельца, сумма на счете, достаточная для проведения операции, установленные лимиты и пр. При поддержке 3-D Secure после нажатия кнопки “Оплатить” появится еще одна форма для ввода дополнительного пароля. Он придет на телефон, привязанный к карте. Только после его ввода процедура будет завершена, и платеж исполнен.

Внимание! CVC-код нужен только при расходных операциях. Если кто-то спрашивает его, чтобы якобы перевести вам на счет деньги, это мошенник. Никогда и никому не сообщайте цифры с обратной стороны пластикового платежного средства. Также никто не должен знать и пароль, присланный от банка по SMS.

Особенности виртуальных карт

Банк выпускает виртуальные карты, как правило, для расчетов в сети Интернет. Они не имеют физического носителя (пластика). Это выгодно финансово-кредитным организациям, потому что не надо тратиться на производство, и для владельцев обслуживание карточки бесплатное.

Несмотря на отсутствие материальной основы, на виртуальную карту распространяются те же правила, что и на обычную. Возникает только вопрос: “Где смотреть код безопасности CVC?” При выпуске его сообщит банк в СМС или пришлет на электронную почту.

Меры безопасности

Отдельно хочу остановиться на мерах предосторожности, которые надо соблюдать, чтобы не остаться без денег. Мошенники изобретают все новые и новые способы обмана владельцев банковских карт, и не всегда они связаны с современными технологиями. Методы убеждения и вхождения в доверие гражданам остаются самыми действенными до сих пор. Вернуть украденные деньги непросто, а в некоторых случаях невозможно, если вы сами сообщили реквизиты мошеннику.

Элементарные правила безопасности:

Заключение

Надеюсь, что теперь у вас не осталось “белых пятен” на банковской карте. Все цифры важны и нужны. Помните, что для перевода денег на ваш счет от других людей им достаточно знать только номер карточки (на лицевой стороне) и больше ничего. При покупках в интернете в специальную форму надо вводить следующие данные: номер, срок действия, имя и фамилию владельца, код CVC. При наличии дополнительной защиты – еще и пароль, полученный в SMS от банка.

Желаю, чтобы никто из наших читателей не стал жертвой мошенников. Будьте осторожны и не поддавайтесь на манипуляции. Следите за своей карточкой точно так же, как вы делаете это с обычным кошельком. А в случае любых подозрений сразу блокируйте счет. Лучше потом восстановить карту, чем потерять все деньги.

Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам?

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.

Пройти тест: Правила безопасности держателя банковской карты

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Что такое реквизиты банковской карты?

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра 0 — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Реквизиты, которые можно сообщать

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.

Читайте также: Можно ли отдать свою карту другому человеку?

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Реквизиты, которые нельзя сообщать

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке. Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс. на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.

Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя. Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Читайте также: Что делать, если потерял карту?

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Популярные вопросы по безопасности

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

CVC на карте Cбербанка

Оплатить покупку через интернет – функция очень удобная, но опасная. Если бы можно было проводить транзакции с помощью номера карты, ФИО и срока действия, мошенник сфотографировал бы вашу пластиковую карточку и пользовался бы вашими деньгами. Чтобы не допустить такого, банки используют коды card verification (CVC) или двухфакторную аутентификацию (3d-Secure). О первом способе речь и пойдет ниже.

Что такое CVC и CVV на карте Сбербанка

Для начала разберемся с аббревиатурой, потому что есть некоторая путаница. CVC, CVV, CVP, CVD и другие менее популярные варианты – это одно и то же, только для разных платежных систем. CVC – МастерКард, CVV – Виза, CVP – МИР. Кроме того, есть CVC, а есть CVC2. В чем разница? У любой карты есть 2 защитных кода – первый «вшит» в магнитную полосу, а второй написан на ее обратной стороне. Когда говорят «CVC», имеют в виду CVC2, потому что CVC1 никому не интересен. Если мы ниже пишем «CVC» или «CVV», мы имеем в виду «CVC2» и «CVV2».

Итак, к самому коду. CVC на банковской карте – это 3 цифры, расположенные на ее задней стороне, правее подписи. Это – код безопасности, который продавец часто требует ввести при оплате покупки в интернете. Если код не подходит, система «заворачивает» транзакцию с ошибкой. Важно, что поставщик товаров или услуг не имеет права хранить эту информацию – если номер пластика или имя кардхолдера ему во внутреннюю базу заносить можно, то verification code – нельзя.

Нужно отметить, что код безопасности на карте Сбербанка не всегда требуется и не всегда позволяет совершать платежи. Эта мера безопасности используется продавцом по желанию, именно поэтому важно не выкладывать в открытый доступ лицевую часть карточки – некоторые платежи можно проводить при наличии только этой информации, без card verification code. Кроме того, Сбербанк может сам поставить ограничения на CVV для определенных продавцов или карт, и совершить покупку не получится.

Для чего нужен код безопасности CVC и CVV

Для безопасности. Если вы никому не даете в руки свою карточку, то защитным кодом располагаете только вы. Для совершения платежа нужно знать CVC + карточка всегда находится у вас = только вы можете совершить транзакцию. Нужно отметить, что card verification code еще используется для проверки безопасности, но его уверенно вытесняет двухфакторная аутентификация 3D-Secure, потому что для вора узнать CVV при личном контакте с жертвой не так-то и сложно.

Где на карте Сбербанка CVV и CVC

VISA (Виза)

Полное название кода – CVV2. Можно посмотреть на задней стороне, 3 цифры.

MasterCard (Мастер Кард)

Полное название – CVC2. Задняя сторона, 3 цифры.

Полное название – CVP2. Как и в других случаях, можно найти на обратной стороне пластика.

Моментум

Сбербанк Моментум – безыменная карточка от Visa. У нее, как и у остальных пластиков этой платежной системы, есть CVV2, и находится он там же.

CVC/CVV код для виртуальной карты

У виртуальных карт verification code не может быть написан на обратной стороне, потому что обратной стороны, как и лицевой, попросту нет. Держателям виртуальных карточек проверочный код высылают СМСкой при оформлении, если вы его забыли – нужно звонить/писать в техподдержку.

Что делать, если CVC2 CVV2 кода нет на карте

Такое бывает, когда карточка – старая, и цифры на задней стороне стерлись. Первое, что отметим – CVC располагается на той же линии, что и подпись. Подпись наносится на стираемую ленту, под лентой – надпись «VOID» или другая с тем же смыслом. Если задняя сторона карточки настолько стерлась, что исчезли цифры – вполне возможно, что и надпись проступает. Если это так – пластик недействителен, идите открывать новый или перевыпускать этот.

Еще один вариант – если у вас старый пластик, security code как мера защиты может попросту отсутствовать. Сейчас коды есть у любой карточки, раньше же выпускали карты без CVV. Если это так, единственный выход – смена карты на новую.

В остальных случаях – сразу идите в банк и разбирайтесь. Скорее всего, проблема решится заменой пластика на новый.

Конфиденциальность и безопасность

Security code – устаревший метод защиты, на смену которому постепенно приходит 3D-Secure. Объясним, почему.

Первый вариант – допустим, у вас вообще нет никакой защиты. Какие действия нужно произвести вору для того, чтобы завладеть вашими деньгами? Ему нужно знать данные с лицевой части вашей карты. Красть ее не обязательно – неудачного фото в соцсетях или фотографической памяти будет достаточно. Достали карточку в магазине, расплатились ей – и ваши деньги попали в руки к мошеннику.

Второй вариант – у вас есть проверочный код, который находится на задней стороне и который нужно ввести для подтверждения транзакции. Здесь все уже не так просто – злоумышленнику нужно увидеть обе стороны карты, что куда сложнее. Фото в соцсетях тоже не работает – нужно сфотографировать карточку с обеих сторон. Казалось бы, все хорошо? Увы, нет. Если вы потеряли карту или если ее у вас украли, деньги все еще могут «уплыть» с вашего счета. Это – особенно большая проблема для карт, которые используют как средство накопления, прячут в доме и редко берут в руки. Например, у вас есть карточка с 1000$, она лежит под одеждой в шкафу. Кто-то как-то узнал про это, зашел к вам «в гости» и украл пластик, после чего пошел расплачиваться им за покупки в интернете. Если у вас не подключены СМС-уведомления, через сколько вы узнаете о краже? День? Неделя? Месяц? Скорее всего, к моменту обнаружения пропажи денег уже не будет.

Третий вариант – двухфакторная аутентификация. Суть этой защиты в том, что для прохождения авторизации нужно владеть 2-мя разными вещами, принадлежащими владельцу карты. Например, покупаете что-то онлайн – предоставьте данные карточки и введите одноразовый пароль, который придет на телефон. Хотите снять крупную сумму – введите пин-код в банке и пароль из СМС. Такая защита – самая надежная, потому что завладеть 2-мя вещами клиента намного сложнее, чем одной. Обычно в качестве второго фактора выступает телефон, потому что его пропажу быстро обнаруживают.

Исходя из этой небольшой лекции по видам защиты, сформируем правила безопасности для CVC: