Можно ли совмещать усн и енвд по одному виду деятельности

7 МИН

7 МИН

Как совмещать УСН и ЕНВД

Можно применять ЕНВД и УСН одновременно, чтобы сэкономить. Рассказываем, что для этого нужно.

В каких случаях можно совмещать

Если вы ведёте несколько видов деятельности, закон разрешает применять к части из них «упрощёнку», а к другим — единый налог на вменённый доход. Сочетать ЕНВД с УСН 6 % проще и зачастую выгоднее, чем с УСН 15 %.

При этом можно совмещать режимы даже по одному виду бизнеса, если:

Плюсы ЕНВД («вменёнки»)

Плюсы УСН («упрощёнки»)

Принципы совмещения УСН и ЕНВД

Общие условия такие:

Совмещение требует раздельного бухгалтерского и налогового учёта по каждому из режимов.

Учёт и отчётность при совмещении

Главный принцип — разделяйте и властвуйте. Что распределять по видам деятельности:

Будьте внимательны с численностью персонала и имуществом, которые задействованы в деятельности на «вменёнке»: это показатели, связанные с базовой доходностью, они влияют на сумму налога.

Для юрлиц

Для бухучёта расходов по ЕНВД и УСН можно использовать субсчета одного счёта. При этом объединять разные счета, как просто на «упрощёнке», нельзя.

Непрямые расходы можно относить к финансовому результату или распределять по видам деятельности — в зависимости от учётной политики.

Административно-управленческий персонал, который нельзя отнести только к одному режиму налогообложения (например, гендиректора), нужно учитывать при определении доходности по ЕНВД.

Для ИП

Индивидуальные предприниматели не обязаны вести бухучёт, а рекомендации по ведению налогового едины.

Как учитывать общие расходы

Если чётко разделить расходы по видам деятельности не получается, распределите их пропорционально долям доходов.

Совмещение УСН и ЕНВД. Возможно ли?

О том, что российским налоговым кодексом предусмотрена возможность работать сразу по нескольким режимам налогообложения, знают многие предприниматели. Безусловно, это удобно, особенно, если предприятие развивается сразу в нескольких направлениях и имеет в них разную степень доходов. В данном материале рассмотрим вопрос о том, можно ли совмещать Упрощенный налоговый режим с ЕНВД и если да, то при каких условиях и кому из бизнесменов это будет наиболее выгодно.

Кто может работать по УСН и ЕНВД

Работать как по УСН так и по ЕНВД могут представители малого и среднего бизнеса, независимо от того, в какой организационно-правовой форме они зарегистрированы: ИП или ООО. С 2013 года у бизнесменов появилась возможность совмещать эти две налоговые схемы в добровольном порядке.

Чем отличается ЕНВД от «упрощенки»

Если избегать сложных терминов и говорить на простом и доступном языке, то ЕНВД это весьма распространенная, общепринятая специальная налоговая система, при которой налоговые выплаты производятся не с доходов предприятия, а с видов его деятельности.

То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущества и т.д. организация может платить всего один, что существенно облегчает ведение бухгалтерской отчетности.

Причем, размер оборота и прибыли компании при исчислении ЕНВД никакого значения не имеют – сумма налога платится исходя из предполагаемых, потенциально возможных ее доходов.

До 2013 года ЕНВД относился к основным видам налога и был обязательным для некоторых предприятий и организаций, с 2013 года он стал добровольным.

Виды деятельности, облагаемые данным налогом, определяются на уровне местных муниципальных и районных властей и в зависимости от того или иного региона РФ меняются. Для уточнения перечня подпадающих под ЕНВД видов деятельности предпринимателям необходимо проконсультироваться в налоговой инспекции по месту регистрации.

Упрощенная система налогообложения подразумевает под собой основной налоговый режим, также весьма популярный среди предприятий малого и среднего бизнеса.

Основной смысл его, объясняющий в том числе и высокую востребованность, заключается в том, что при сравнительно небольших налоговых сборах и отчислениях, УСН существенно упрощает бухгалтерское сопровождение, то есть нагрузка по налоговой и бухгалтерской отчетности совсем невелика.

При «упрощенке» возможны два варианта налоговых ставок: 6% с доходов и 15% с доходов минус расходы. Первый вариант выгоден при небольших текущих расходах организации, второй особенно актуален на этапе становления предприятия, когда происходят наибольшие затраты. Огромный плюс организаций, работающих по УСН — это то, что они довольно редко проверяются представителями налоговых служб.

Внимание! Основное отличие ЕНВД от «упрощенки» состоит в том, что на Упрощенную схему налогообложения предприятие переходит полностью, а по «вмененке» оно может работать частично, так как под нее могут попадать только отдельные виды деятельности.

Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН

Ответ на главный вопрос этого материала положителен: да, предприятие, независимо от организационно-правовой формы, может совмещать два этих налоговых режима.

Но, при этом есть ряд ограничений. Поговорим о них подробнее.

Ограничения для работы по ЕНВД и УСН

• Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников. Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей. а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%.

• По ЕНВД работать также могут не все. В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров.

Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание.

Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении. Чтобы точно знать, есть ли возможность использования каждой из этих налоговых систем для того или иного предприятия, желательно тщательно изучить раздел Налогового Кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Как объединить два режима: УСН и ЕНВД

На самом деле сама процедура объединения двух этих режимов довольно проста. В первую очередь, следует написать обоснование для совмещения данных налоговых схем, то есть документально указать, как будет распределяться между ними деятельность компании в части сделок, операций и различных проводок.

Следующий этап: процедура уведомления налоговых органов:

Если нет желания ждать нового года, то, в крайнем случае, можно закрыть предприятие и открыть заново, уже с возможностью работать по УСН и ЕНВД одновременно.

Внимание! Применять УСН и ЕНВД для одного и того же вида деятельности нельзя. Лучше заранее все просчитать и определиться, для какого направления бизнеса выгоден тот или иной налоговый тариф.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы. По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН. По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Тонкости налогообложения при одновременном использовании УСН и ЕНВД

Как уже понятно из названия раздела, при совмещении ЕНВД и УСН для предпринимателей возникает ряд особенностей:

Подводим итог: совмещение УСН и ЕНВД возможно. Для того, чтобы начать работать одновременно по обеим этим системам, предприятию необходимо соответствовать определенным параметрам и соблюдать некоторые правила. Если все требования закона будут учтены, препятствования такому налоговому совмещению не появится.

Совмещение спецрежимов: особенности сочетания УСН И ЕНВД

Читайте также

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Из этой статьи вы узнаете:

Что такое специальные налоговые режимы и кто может ими пользоваться

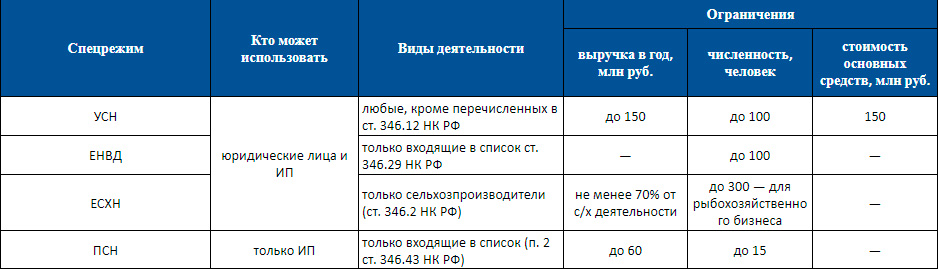

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчета «специального» платежа.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

Налог не зависит от фактических результатов

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вмененки» указанные площади не должны превышать 150 кв. м. по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жестче — не более 50 кв. м. по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вмененка» не применяется в Москве.

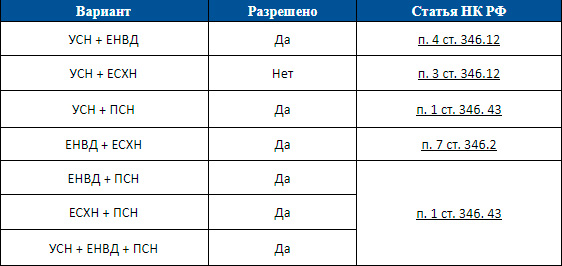

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

Рассмотрим на примере варианта «УСН + ЕНВД», как это происходит на практике.

ООО «Альфа» работает на УСН (объект «Доходы минус расходы») и занимается двумя видами деятельности: оказывает услуги по ведению бухучета и продает в розницу канцтовары и экономическую литературу.

Сумма «упрощенного» налога к уплате при ставке 15% (п. 2 ст. 346.20 НК РФ) составит 1 950 тыс. рублей (13 000 × 0,15), в том числе:

Бухгалтерские услуги нельзя перевести на ЕНВД, а торговлю через магазин площадью 100 кв. м — можно. Ставка по «вмененке» в общем случае тоже составляет 15% (п. 1 ст. 346.31 НК РФ). Поэтому выгода от совмещения режимов зависит от того, какой доход больше — фактический или вмененный.

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Но если бы фактический доход от магазина был ниже или площадь торгового помещения при той же выручке была больше, то для ООО «Альфа» было бы выгоднее оставить все без изменений и платить «упрощенный» налог по обоим видам деятельности.

Не нужно использовать совмещение спецрежимов во всех случаях, когда это возможно. Проведите расчеты и убедитесь, что «комбинированный» вариант дает налоговую выгоду. Причем эта выгода должна быть не символической, а, как минимум, компенсировать затраты на усложнение учета.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

Появление дополнительного налогового режима приведет к увеличению числа отчетов. В данном случае их количество увеличивается в разы. На «упрощенке» бизнесмену было достаточно сдать декларацию 1 раз в год (п.1 ст. 346.23 НК РФ) — до 31 марта (для организаций) или до 30 апреля (для ИП).

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Для «упрощенки» налоговая база определяется исходя из выручки и затрат, либо только из выручки (для объекта «Доходы»). При «вмененке» фактическая выручка и затраты вообще не влияют на расчет налога.

Поэтому для правильного исчисления «упрощенного» налога вы должны выделить выручку и затраты по направлениям деятельности, относящимся к УСН. Для этого нужно вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Кроме того, разделять доходы важно и для контроля за соблюдением лимита по выручке, дающего право применять УСН.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

При УСН выручка определяется «по оплате», то есть по дате поступления денег за продукцию (услуги), и налоговым периодом является год (ст. 346.17, 346.19 НК РФ). Для ЕНВД налоговый период — квартал (ст. 346.30 НК РФ), а выручка при «вмененке» вообще не используется для налогового учета.

В НК РФ конкретный порядок распределения выручки не установлен. Поэтому нужно руководствоваться разъяснениями Минфина. Чиновники говорят, что при подобном варианте совмещения нужно вести учет всех доходов «по оплате» и нарастающим итогом с начала года (письмо от 28.04.2010 № 03-11-11/121).

Пример распределения расходов

Предположим, что ООО «Гамма» занимается размещением рекламы и оказывает консультации. Услуги по рекламе переведены на ЕНВД, а для консультаций используется УСН. Организация получила за 1 квартал 2018 года результаты:

Часть затрат сразу делится «напрямую»: зарплата с начислениями по видам деятельности и аренда рекламных конструкций.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Выручка при совмещении режимов распределяется «напрямую», так как каждому из них обычно соответствует отдельный вид деятельности или объект (например, магазин или транспортное средство).

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

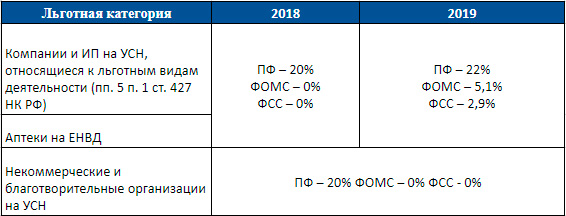

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

Из таблицы видно, что в 2019 году из всех «упрощенцев» и «вмененщиков» льготы по взносам сохранят только некоммерческие и благотворительные организации (пп. 3 п. 2 ст. 427 НК РФ). Для остальных суммарная нагрузка по взносам вырастет сразу в полтора раза — с 20% до 30%.

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Порядок использования страховых взносов в качестве налоговых вычетов одинаков при ЕНВД и при УСН с объектом «Доходы» (п. 3.1 ст. 346.21 НК РФ и п. 2.1 ст. 346.32 НК РФ). Для объекта «Доходы минус расходы» специальные вычеты по взносам не предусмотрены, так как они вместе с другими затратами и так уменьшают налоговую базу.

Если у организации или ИП есть наемные работники, то итоговую сумму налога можно снизить за счет взносов не более, чем на 50%. А для тех ИП, которые трудятся в одиночку, вычет по взносам «за себя» применяется без ограничений.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Интересная ситуация возникает, если сам предприниматель использует УСН с объектом «Доходы», а все его наемные работники заняты в деятельности на ЕНВД.

В этом случае получается, что на «упрощенке» предприниматель трудится один и не считается работодателем. Следовательно, он может полностью вычесть взносы за себя из «упрощенного» налога. Эта позиция подтверждается разъяснениями Минфина РФ (письмо от 25.05.2016 № 03-11-11/29929).

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

Два кафе приносят разный доход. Для работы на «вмененке» ежемесячный облагаемый доход равен 1 000 рублей на 1 кв. м площади зала кафе.

Предположим, что эта площадь у обоих кафе по 100 кв. м. Так как ставка по ЕНВД и УСН «Доходы минус расходы» в общем случае одинакова (15%), то нужно сравнить фактический доход с облагаемым. Для того заведения, где доход в месяц будет больше 100 тысяч рублей (1 000 × 100), выгоднее «вмененка». А если кафе приносит меньше, то его лучше оставить на УСН.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

Комментарий исполнительного директора группы компаний «ВостокИнвест» Надежды Михайловны Дмитриевой :

| Надежда Михайловна Дмитриева, |

исполнительный директор группы компаний «ВостокИнвест», комментирует:

Как справедливо указывает автор в своей статье, специальные налоговые режимы помогают предпринимателям снижать налоговое бремя и упрощать учет. Часто одновременное применение разных налоговых режимов приводит к дополнительной экономии на налогах, но совмещение этих режимов в рамках одного субъекта предпринимательской деятельности (организации или ИП) несколько усложняет учет и влечет за собой риски ошибок и споров с налоговыми органами по вопросам, не имеющим четкого регулирования на уровне закона.

Необходимо отметить, что законодательно обусловленных причин для совмещения разных налоговых режимов в рамках одного субъекта предпринимательской деятельности нет. То есть закон не запрещает предпринимателям создавать под разные виды деятельности, в отношении которых предполагается применять разные налоговые режимы, отдельные юридические лица или ИП.

Однако, несмотря на отсутствие законодательной обусловленности и наличие рисков ошибок и споров с налоговыми органами, на практике довольно часто такое совмещение встречается (при этом согласны с автором, что наиболее распространенный вид совмещения — это УСН + ЕНВД). Почему же так происходит?

Как правило, совмещают режимы в одном субъекте в случае, если описанные выше риски оцениваются предпринимателями, как менее значимые по сравнению с расходами на создание и обслуживание разных субъектов (расходы на государственную регистрацию, открытие расчетных счетов, покупка и обслуживание кассовых аппаратов, расходы на ведение учета и т. п.).

Еще одной причиной является отсутствие возможности создания нескольких субъектов. Например, предприниматель принял для себя однозначное решение, что целесообразно для ведения своего бизнеса зарегистрироваться в качестве ИП, а не создавать организацию. Т. к. ИП — это статус самого физического лица и «размножить» предприниматель себя не может, то единственный выход в такой ситуации искать кого-то, кто будет зарегистрирован в качестве ИП, и от его имени осуществлять деятельность. В данном случае возникают для многих неприемлемые риски, связанные с тем, что формально этот бизнес уже не будет принадлежать предпринимателю.

Не стоит также исключать вариант, при котором совмещение систем одним субъектом происходит не на основании рациональных умозаключений, а, скорее, такое решение принимается неявно, интуитивно.

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н