Можно ли создать резерв по сомнительным долгам в середине года

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Вправе ли организация в налоговом учете принять решение по формированию резерва по сомнительным долгам в середине года?

По данному вопросу мы придерживаемся следующей позиции:

Организация в данном случае вправе начать формировать резерв по сомнительным долгам в налоговом учете с середины года, но правомерность данных действий она должна быть готова отстаивать в суде.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Резерв по сомнительным долгам в налоговом учете (нюансы)

Определение долгов в НУ

Все вопросы в отношении резерва по сомнительным долгам в налоговом учете (процедуру его создания, учета, изменения, использования) регулирует ст. 266 НК РФ. Однако начинается эта статья с определений долгов: сомнительного (п. 1) и безнадежного (п. 2).

Так, сомнительным считается не погашенный в определенный договором срок долг покупателя перед налогоплательщиком-юрлицом, который не имеет обеспечений (залога, поручительства, банковской гарантии).

При этом нельзя признать сомнительным долг контрагента, перед которым у вас есть непогашенная кредиторская задолженность. Если таковая имеется, сомнительной будет только сумма за вычетом встречной кредиторки (п. 1 ст. 266 НК РФ, письма ФНС от 08.06.2017 № СД-3-3/3929@, Минфина от 20.06.2017 № 03-03-РЗ/38289). Если у вас несколько дебиторских задолженностей одного контрагента с разными сроками возникновения уменьшение на сумму встречной кредиторки начинайте с самой старой дебиторской задолженности.

Не признается сомнительной задолженность (п. 3 ст. 266 НК РФ, письма Минфина России от 23.06.2016 № 03-03-06/1/36577, от 01.02.2016 № 03-03-06/1/4148, от 23.10.2012 № 03-03-06/1/562):

Может ли быть сомнительным реструктурированный долг, узнайте здесь.

Безнадежным долг признается в силу одной из следующих причин:

Таким образом, безнадежный долг — это тот долг, который уже нереален для взыскания, а сомнительный — тот, который может стать безнадежным.

Как правильно учесть и использовать в налоговом учете резерв по сомнительным долгам, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Цели формирования резерва в НУ

Безнадежный долг при признании его таковым можно учесть в убытках юрлица, принимаемых при расчете налога на прибыль. Однако осуществляется такое признание в подавляющем большинстве ситуаций по истечении довольно продолжительного срока (3 года), если юрлицо не формирует резерв сомнительных долгов.

Образование резерва по сомнительным долгам в налоговом учете позволяет учесть в расходах для базы по прибыли (внереализационных) потери от неоплаты долга в более ранние сроки, чем это произойдет, когда задолженность уже станет безнадежной. Но затем, когда безнадежность долга станет очевидной и его нужно будет списать, такое списание осуществится уже не за счет отнесения на расходы, а за счет сумм сформированного резерва по этому долгу (пп. 4, 5 ст. 266 НК РФ). При этом расхождения в суммах списываемого безнадежного долга и существующего резерва по нему в момент списания будут учтены в финрезультате (в доходах или в расходах), влияющем на налоговую базу по прибыли.

О том, какова последовательность действий при списании безнадежной задолженности, читайте в материале «Порядок списания дебиторской задолженности».

Правила образования резерва в НУ

Как и любой резерв, образуемый для целей расчета налога на прибыль, резерв по сомнительным долгам в налоговом учете образуется на добровольных началах (п. 3 ст. 266 НК РФ). Налогоплательщик вправе его не формировать, но если решение об этом принято, ему придется:

Создать резерв можно:

Процедура создания резерва подразумевает:

ВАЖНО! При расчете резерва можно учесть задолженность, срок погашения которой наступил в предыдущих налоговых периодах, если она соответствует критериям сомнительного долга и ранее резерв по ней не создавался (письмо ФНС России от 11.04.2019 № СД-4-3/6856).

При полной оплате долга резерв аннулируется (восстанавливается), при частичной — корректируется в части, соответствующей сумме оплаты. Корректировки в этих ситуациях делаются в периоде оплаты с отнесением восстановленных сумм или сумм корректировок на финрезультат.

Списывать за счет резерва безнадежные долги нужно в том периоде, когда они стали безнадежным (п. 5 ст. 266 НК РФ). Это касается и тех долгов, которые в формировании резерва не участвовали (письмо Минфина России от 24.11.2017 № 03-03-06/1/77995). Если для списания всех безнадежных долгов резерва на хватило, остаток долга включается во внереализационные расходы.

Резерв, образованный в отчетном году, при его неиспользовании (полном или частичном) можно перенести на следующий год (п. 5 ст. 266 НК РФ). Его величина должна быть учтена в сумме нового резерва, создаваемого в отношении этого же долга. Разница в объемах сравниваемых цифр корректируется за счет финрезультата.

РАЗЪСНЕНИЯ от КонсультантПлюс:

Можно ли в бухгалтерском учете не начислять резерв по сомнительному долгу (имея уверенность в том, что он будет погашен), а в налоговом учете начислить в полном объеме? Ответ на этот вопрос см. в материале от экспертов К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учетная политика по НУ в отношении резерва

Как видим, правила формирования резерва по сомнительным долгам в налоговом учете и порядок работы с ним определены НК РФ в большинстве аспектов. Поэтому в учетную политику по НУ придется занести совсем немного положений в части этого резерва.

Прежде всего, нужно указать, будет или не будет образовываться такой резерв. Если решение о его создании принято, то в учетную политику по НУ дополнительно включают:

Такой налоговый регистр не имеет установленной формы, разрабатывается самостоятельно и помимо его названия и подписи ответственного лица должен содержать следующую информацию:

Этот регистр можно не вести, если имеет место совпадение между данными БУ и НУ (ст. 313 НК РФ). Но в части резерва сомнительных долгов совпадение этих данных будет скорее исключением, чем правилом.

О том, какие положения обязательны для включения в учетную политику, читайте в материале «Составляем положение об учетной политике в организации».

Различия резервов в НУ и БУ, учет разниц

Порядки создания резервов в БУ и НУ различаются достаточно существенно. К основным отличиям резерва, образуемого в БУ, следует отнести:

Максимальное сближение правил БУ и НУ для резерва путем установления их в БУ такими же, как в НУ, может не дать результата в части формирования одинаковых учетных данных уже по одному обстоятельству несовпадения видов задолженности, в отношении которых в БУ есть обязанность образования резервов, а в НУ — нет.

Если же в НУ резерв не создают, то расхождения между НУ и БУ возникнут уже из-за самого факта этого несоздания.

Таким образом, расхождения между данными НУ и БУ при создании резерва имеются практически всегда. Поэтому возникает необходимость учета образующихся разниц. Они носят характер временных и подчиняются всем правилам, установленным для них ПБУ 18/02 (приказ Минфина России от 19.11.2002 № 114н).

В ПБУ 18/02 с 2020 года внесены изменения. О новациях в ПБУ 18/02 детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Итоги

Образование резерва сомнительных долгов для целей НУ необязательно. Если его создают, то в работе с резервом необходимо соблюдать все правила, установленные для него ст. 266 НК РФ. Различия в порядках создания резерва в БУ и НУ обусловливают наличие расхождений между данными 2 учетов, расцениваемых как временные разницы. Эти разницы учитывают по правилам ПБУ 18/02.

Резерв по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Об этом свидетельствуют, в частности:

либо нарушение должником срока оплаты;

либо информация о финансовых проблемах должника.

Сомнительным долгом может быть признана любая дебиторская задолженность, в том числе отраженная по дебету счетов 60, 62, 76.

Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете 58-3 «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов.

Порядок создания и использования резерва необходимо закрепить в учетной политике.

Резерв по сомнительным долгам и инвентаризация

Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

Способы создания резерва по сомнительным долгам

Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом:

определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями (сомнительные долги);

отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки.

При этом способе резерв по сомнительным долгам создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей.

Учет операций по созданию и использованию резерва по сомнительным долгам

Начисление или уменьшение (восстановление) резерва оформляется с использованием бухгалтерской справки-расчета.

Для расчета резерва сумма долга учитывается с НДС.

Проводки по созданию и использованию резерва по сомнительным долгам будут такими:

Отражение в бухгалтерском учете

На дату создания (увеличения) резерва

Создан или доначислен резерв по сомнительным долгам

На дату списания безнадежного долга за счет резерва

Безнадежный долг списан за счет резерва по сомнительным долгам

На дату восстановления резерва в части погашенного долга

Восстановлен резерв в части погашенной дебиторской задолженности

Резерв по сомнительным долгам и бухгалтерская отчетность

В бухгалтерской отчетности сомнительные долги отражаются так:

— в виде сомнительной задолженности по строке 1230 баланса за минусом резерва по сомнительным долгам.

— отчисления в резерв по сомнительным долгам отражаются по строке 2350 «Прочие расходы» отчета о финансовых результатах.

Резерв по сомнительным долгам в налоговом учете

В налоговом учете налогоплательщик не обязан создавать резерв сомнительных долгов.

Формирование резервов по сомнительным долгам в налоговом учете является правом налогоплательщика и осуществляется в соответствии с требованиями, установленными в ст. 266 НК РФ.

Для целей налогообложения прибыли сомнительным признается долг покупателя по оплате отгруженных товаров (выполненных работ, оказанных услуг), если этот долг одновременно:

не погашен в срок, установленный договором;

не обеспечен залогом; или поручительством; или банковской гарантией.

Долги заемщиков и поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований) в налоговом учете сомнительными долгами не признаются.

В налоговом учете суммы отчислений в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

В налоговом учете исчисление резерва по сомнительным долгам производится следующим образом:

по сомнительным долгам со сроком возникновения свыше 90 дней в сумму создаваемого резерва включается полная сумма задолженности;

по сомнительным долгам со сроком возникновения от 45 до 90 (включительно) дней в сумму резерва включается 50% выявленной задолженности;

по сомнительным долгам со сроком возникновения до 45 дней выявленная задолженность не увеличивает сумму создаваемого резерва.

Одновременно сумма создаваемого резерва не может превышать10% от выручки без НДС отчетного периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Аналитический учет ведется по каждой задолженности, по которой создан резерв.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Резерв по сомнительным долгам: порядок создания и расчет отчислений

Порядок создания резерва по сомнительным долгам в налоговом учете

Резервы по сомнительным долгам создают организации, являющиеся плательщиками налога на прибыль (пп. 7 п. 1 ст. 265, ст. 266 НК РФ).

При формировании резерва нужно действовать следующим образом (п.4 ст.266 НК РФ).

Шаг 1. На последнее число отчетного (налогового) периода провести инвентаризацию дебиторской задолженности. Результаты инвентаризации оформить актом по форме, разработанной организацией самостоятельно с учетом положений ст. 9 закона № 402-ФЗ, либо с использованием унифицированной формы ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

При анализе дебиторской задолженности нужно определить долги, которые в соответствии с п. 1 ст. 266 НК РФ признаются сомнительными, и на основании которых будет создаваться резерв.

Под сомнительным долгом понимается задолженность, возникшая при реализации товаров (выполнении работ, оказании услуг), не погашенная в предусмотренный договором срок и не обеспеченная залогом, поручительством, банковской гарантией. То есть, если имеется залог или поручительство, то по такой задолженности нельзя создать резерв, даже если поручитель является банкротом (письма Минфина России от 10.07.2015 № 03-03-06/39756, от 14.01.2013 № 03-03-06/1/7).

С 2017 года прямая норма НК РФ устанавливает включать в резерв только часть задолженности, которая не покрыта встречным долгом этого же контрагента. То есть если у компании есть встречное обязательство перед контрагентом-должником, то сомнительным долгом считается только та сумма, которая превышает величину этого обязательства. При этом уменьшение таких долгов на кредиторку хозсубъекта осуществляется начиная с первой по времени возникновения задолженности (п. 1 ст. 266 НК РФ).

Следует отметить, что при создании резерва по сомнительным долгам организация не должна учитывать те суммы дебиторской задолженности, которые возникли в период применения системы налогообложения, отличной от общей, например ЕНВД (письмо Минфина России от 21.12.2012 № 03-11-06/3/90).

См. также:

Шаг 2. По каждому сомнительному долгу определить процент отчислений и рассчитать общую расчетную сумму отчислений (РСО) по следующему принципу:

Шаг 3. Определить предельную сумму отчислений в резерв по формуле:

Ограничение может составлять менее 10% от суммы выручки (постановление ФАС Северо-Кавказского округа от 25.10.2004 № Ф08-5008/2004-1902А). Организация вправе самостоятельно выбрать нормативный процент, и он должен быть закреплен в учетной политике. Обычно решение об установлении меньшего норматива принимается, когда отчисления в резерв по общему нормативу в 10% могут привести к получению убытка или нулевого финансового результата (например, при высокой выручке, но небольшой прибыли).

Шаг 4. Провести сравнение расчетной суммы отчислений (РСО) и предельной суммы отчислений (ПСО), т.е. результаты действий (2) и (3):

Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8»

Порядок формирования резервов по сомнительным долгам…

… в бухгалтерском учете

Резервы по сомнительным долгам относятся к оценочным резервам. Оценочные резервы в бухгалтерском учете учитывают отклонения в оценке активов (к коим относится и дебиторская задолженность) и обязательств. Благодаря оценочным резервам, показатели бухгалтерской отчетности корректируются и тем самым отражают реальное финансовое состояние организации.

Правила признания и раскрытия в бухгалтерской отчетности организаций информации об изменениях оценочных значений регулируется ПБУ 21/2008 «Изменения оценочных значений», утв. приказом Минфина России от 06.10.2008 № 106н (далее — ПБУ 21/2008).

Порядок формирования резервов по сомнительными долгам установлен Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н (далее — Положение).

В соответствии с пунктом 70 Положения организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной. Таким образом, создание резервов сомнительных долгов в бухгалтерском учете является обязанностью, а не правом для всех организаций без исключений. При этом при расчете резервов нужно учитывать всех дебиторов, в том числе поставщиков по выданным авансам и заемщиков.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Критерий квалификации конкретного долга как сомнительного каждая организация определяет самостоятельно. Для признания долга сомнительным организации необходимо иметь подтверждающие документы, свидетельствующие о неплатежеспособности контрагента. Это могут быть выписка из ЕГРЮЛ с информацией о возможной ликвидации, данные бухгалтерской отчетности дебитора, информация об арбитражных решениях с участием контрагента, заявление о начавшейся процедуре банкротства и т.д. В конечном итоге вывод о квалификации задолженности в качестве сомнительной основывается на профессиональном суждении бухгалтера.

Резерв следует формировать после того, как будет проведена сверка и инвентаризация расчетов с дебиторами. Законодательные и нормативные акты по бухгалтерскому учету не дают ответа на вопрос, как часто надо создавать и корректировать резервы, поэтому периодичность создания резервов организация устанавливает самостоятельно. В любом случае, создавать резервы нужно не реже периодичности составления отчетности для пользователей.

Порядок создания и использования резерва организация также определяет самостоятельно и закрепляет в бухгалтерской учетной политике.

Для бухгалтерского учета резервов применяется счет 63 «Резервы по сомнительным долгам». Аналитический учет ведется по каждому сомнительному долгу. Создание резерва отражается записью по кредиту счета 63 в корреспонденции со счетом 91.02 «Прочие расходы».

Поскольку величина резерва по сомнительным долгам является оценочным значением, то эта величина может быть изменена в связи с появлением новой информации. Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации. Увеличение резерва отражается записью по дебету счета 91.02 и кредиту счета 63, а уменьшение — записью по дебету счета 63 и кредиту счета 91.01 «Прочие доходы».

Если до конца отчетного года, следующего за годом создания резерва, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (абз. 5 п. 70 Положения). Неизрасходованные суммы резервов списываются записью по дебету счета 63 и кредиту счета 91.01. При этом на основании вновь проведенной инвентаризации, если задолженность продолжает оставаться сомнительной, создается новый резерв.

В бухгалтерском балансе остатки по счету 63 не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва.

При этом на ту же величину уменьшается нераспределенная прибыль (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). Таким образом, пользователи отчетности получают достоверную информацию о дебиторской задолженности, которая реальна к взысканию.

Что касается отчета о финансовых результатах, то отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

… в налоговом учете

Целью создания этого резерва в налоговом учете является возможность постепенного и равномерного учета затрат, которые возникают в связи с необходимостью списания не погашенной вовремя дебиторской задолженности.

Порядок формирования резервов по сомнительным долгам для целей налогообложения прибыли организаций регулируется статьей 266 НК РФ. В соответствии с пунктом 3 указанной статьи создание резерва по сомнительным долгам является правом, а не обязанностью налогоплательщика, поэтому формирование резервов определяется учетной политикой для целей налогообложения.

Сомнительным долгом для целей формирования резервов в налоговом учете признается дебиторская задолженность контрагента в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. В письме № 03-03-06/2/150 от 29.09.2011 Минфин России уточняет, что не признаются сомнительными долгами в налоговом учете долги поставщиков (по поставке товаров (работ, услуг) или по возврату аванса), долги заемщиков, а также долги по уплате договорных санкций и оплате переданных имущественных прав (требований).

С 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом (п. 1 ст. 266 НК РФ в ред. Федерального закона от 30.11.2016 № 401-ФЗ).

Суммы резервов по сомнительным долгам определяются по результатам инвентаризации дебиторской задолженности, проведенной на последнее число отчетного (налогового) периода.

Налогоплательщики, уплачивающие авансовые платежи исходя из фактической прибыли, выполняют расчет резервов на конец каждого месяца, остальные налогоплательщики — на конец каждого квартала (п. 3 ст. 266 НК РФ). Суммы отчислений в резервы включаются в состав внереализационных расходов (пп. 7 п. 1 ст. 265).

Величина резерва по сомнительным долгам зависит от срока сомнительной задолженности. При определении величины резерва в расчет принимаются (п. 4 ст. 266 НК РФ):

По сомнительной задолженности со сроком возникновения до 45 дней резерв не создается.

Отсчет срока возникновения производится относительно даты, на которую дебиторская задолженность признается сомнительной в соответствии с пунктом 2 статьи 266 НК РФ.

При создании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму налога на добавленную стоимость (письмо Минфина России от 24.07.2013 № 03-03-06/1/29315).

В отличие от бухгалтерского учета налоговым законодательством установлено дополнительное ограничение на величину резерва. Напоминаем, что для целей нормирования резерва принимается в расчет выручка без НДС от реализации товаров, работ, услуг, имущественных прав (ст. 249 НК РФ). Что касается внереализационных доходов, то они в расчет норматива не включаются.

Начиная с 2017 года, порядок исчисления предельного размера резерва по сомнительным долгам изменен (ст. п. 4. ст. 266 НК РФ в ред. Федерального закона от 30.11.2016 № 405-ФЗ, далее — Закон № 405-ФЗ). По итогам года, как и раньше, предельный размер резерва не может превышать 10 % от выручки за указанный налоговый период. А вот по итогам отчетных периодов теперь нужно сравнивать две величины и выбирать из них наибольшую:

На последнее число отчетного (налогового) периода сумма исчисленного резерва сравнивается с суммой остатка резерва, исчисленного на предыдущую отчетную дату:

Под остатком резерва понимается разница между суммой резерва, исчисленного на предыдущую отчетную дату, и суммой безнадежных долгов, возникших после предыдущей отчетной даты (п. 5 ст. 266 НК РФ в ред. Закона № 405-ФЗ).

Если организация не вносит изменений в учетную политику за следующий налоговый период в части формирования резервов по сомнительным долгам (т. е. продолжает их создавать), то неиспользованная сумма резервов переносится на следующий налоговый период.

Если резерв на следующий период не создается, то остаток резерва включается во внереализационные доходы (п. 7 ст. 250 НК РФ).

Ввиду различий в правилах определения величины резервов в бухгалтерском учете и для целей налогообложения прибыли могут возникать разницы в оценке:

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Поддержка автоматического расчета резервов по сомнительным долгам в «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 автоматический расчет резервов по сомнительным долгам устанавливается:

По умолчанию формирование резервов по сомнительным долгам в программе отключено.

Если резервы по сомнительным долгам создаются в бухгалтерском учете, то в форме Учетная политика нужно установить флаг Формируются резервы по сомнительным долгам.

Если резерв по сомнительным долгам создается в налоговом учете, то в форме Настройки налогов и отчетов в разделе Налог на прибыль нужно установить флаг Формировать резервы по сомнительным долгам.

Если установлен хотя бы один из указанных флагов, то в обработку Закрытие месяца будет включена регламентная операция Расчет резервов по сомнительным долгам. Если сомнительная задолженность отсутствует, то документ все равно будет создан, но не будет иметь движений по регистрам.

Сомнительной задолженностью для целей автоматического формирования резерва в бухгалтерском и налоговом учете в программе считается непогашенная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками».

Обращаем внимание, что в программе резервы формируются только по договорам в рублях.

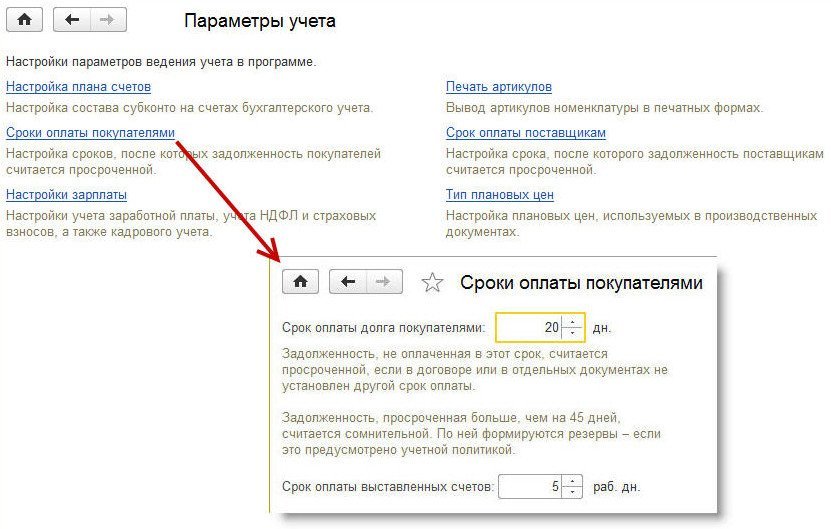

Для отсчета срока возникновения сомнительной задолженности используются показатели:

Рис. 1. Настройка параметров учета

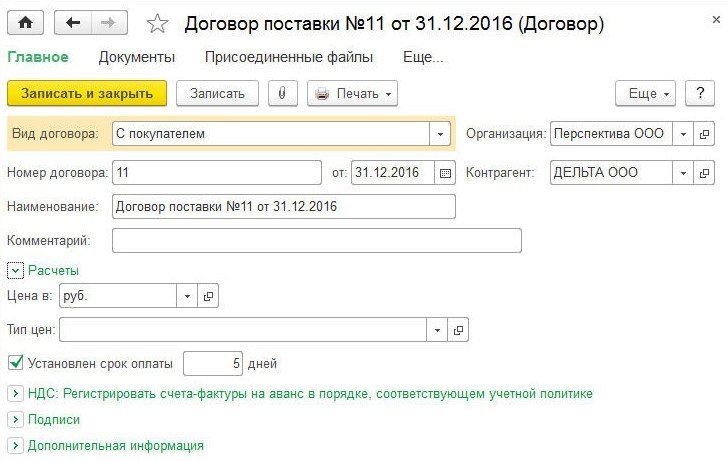

Рис. 2. Установка срока оплаты в договоре с покупателем

Дата, с которой отсчитывается срок возникновения сомнительной задолженности, в программе определяется следующим образом:

Обращаем внимание, что для целей формирования резервов по сомнительным долгам в программе не проверяется, является ли дебиторская задолженность действительно сомнительной (не обеспечена гарантиями, залогом и т.д.). Установить такую проверку в программе можно опосредовано через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Начисление и корректировка резерва по сомнительным долгам в бухгалтерском и налоговом учете в программе выполняется с помощью регламентной операции Расчет резервов по сомнительным долгам.

По умолчанию указанную регламентную операцию программа предлагает выполнять ежемесячно. Организации, которые представляют налоговые декларации по налогу на прибыль один раз в квартал, для соблюдения принципа рациональности учета могут выполнять расчет резервов также один раз в квартал (в марте, в июне, в сентябре и в декабре). Для отказа от выполнения регламентной операции Расчет резервов по сомнительным долгам достаточно перед выполнением закрытия месяца в первом и втором месяцах каждого квартала в контекстном меню регламентной операции выбрать команду Пропустить операцию.

Регламентная операция Расчет резервов по сомнительным долгам выполняется в два этапа:

При выполнении регламентной операции Расчет долей списания косвенных расходов выполняется нормирование величины резерва по сомнительным долгам, которая может приниматься в налоговом учете по налогу на прибыль.

Предельный размер резерва по итогам налогового периода ограничивается величиной 10% от выручки отчетного года. Предельный размер резерва по итогам отчетного периода с 2017 года рассчитывается как наибольшая из двух величин: 10 % выручки за указанный отчетный период или за прошлый год. Данное изменение поддержано в программе, начиная версии 3.0.46.19.

На практике эта норма означает следующее: если общая сумма резервов, исчисленных исходя из срока возникновения задолженности, превышает предельный размер, то сумма резерва по каждому долгу, признаваемая внереализационным расходом, нормируется путем умножения на коэффициент. Коэффициент рассчитывается как отношение суммы резервов по нормативу к общей сумме резервов, исчисленных исходя из срока возникновения задолженности. Рассчитанный таким образом коэффициент вводится в показатель Резервы по долгам регистра сведений Доли списания косвенных расходов.

Определение предельного размера резервов до и после 2017 года

Рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются операции по формированию резервов по сомнительным долгам с учетом последних изменений налогового законодательства.

Пример 1

Организация ООО «Перспектива» (исполнитель) заключила с ООО «Дельта» (заказчик) договор на оказание услуг. Договором установлен срок оплаты за оказанные услуги – не позднее 5 дней с даты подписания акта об оказании услуг.

ООО «Перспектива» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. Учетной политикой ООО «Перспектива» для целей налогообложения прибыли предусмотрено формирование резервов по сомнительным долгам.

И в бухгалтерском и в налоговом учете расчет резервов выполняется в конце каждого квартала.

02.11.2015 заказчику оказаны услуги на сумму 150 000 руб. (в том числе НДС 18 %), этим же днем подписан акт. В установленный срок оплата от покупателя не поступила.

Выручка от реализации ООО «Перспектива», учитываемая в целях налогообложения прибыли, составила:

Прежде чем приступать к работе, пользователь должен выполнить настройки бухгалтерской учетной политики и параметров налогового учета. Для рассматриваемого примера в карточке договора с заказчиком необходимо указать срок оплаты по договору, как это показано на рисунке 1.

Для отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операции по реализации услуг заказчику ООО «Дельта» используется стандартный документ учетной системы Реализация (акт, накладная) (раздел Продажи) с видом операции Услуги.

Для того, чтобы задолженность покупателя автоматически включалась в расчет резервов, в форме Расчеты (доступ к которой осуществляется по одноименной гиперссылке из формы документа реализации) реквизит Счет учета расчетов с контрагентом должен принимать значение 62.01 или 76.06.

По состоянию на 30.11.2015 сомнительная задолженность составляет 150 000,00 руб., но срок ее возникновения не превышает 45 календарных дней. Поэтому регламентная операция Расчет резервов по сомнительным долгам за ноябрь не делает движений по регистрам. Не рассчитывается и показатель Резервы по долгам в регистре сведений Доли списания косвенных расходов.

А вот по состоянию на 31.12.2015 срок возникновения задолженности уже находится в интервале от 45 до 90 календарных дней, поэтому при выполнении операции Расчет резервов по сомнительным долгам за декабрь рассчитывается резерв, и формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63

– на сумму резерва, величина которого составляет 75 000,00 руб. (150 000,00 руб. х 50 %).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 91.02 и Сумма НУ Кт 63

– на сумму резерва с учетом ограничения, величина которого составляет 70 000,00 руб. (700 000,00 х 10 %);

Сумма ПР Дт 91.02 и Сумма ПР Кт 63

– на постоянную разницу, величина которой составляет 5 000,00 руб. (75 000,00 – 70 000,00 руб.).

Документ Регламентная операция с видом операции Расчет резервов по сомнительным долгам помимо движений по бухгалтерскому и налоговому учету также формирует запись в периодический регистр сведений Расчет резервов по сомнительным долгам, отражающий информацию о сомнительной задолженности и о начисленных резервах в бухгалтерском учете и для целей налогообложения прибыли.

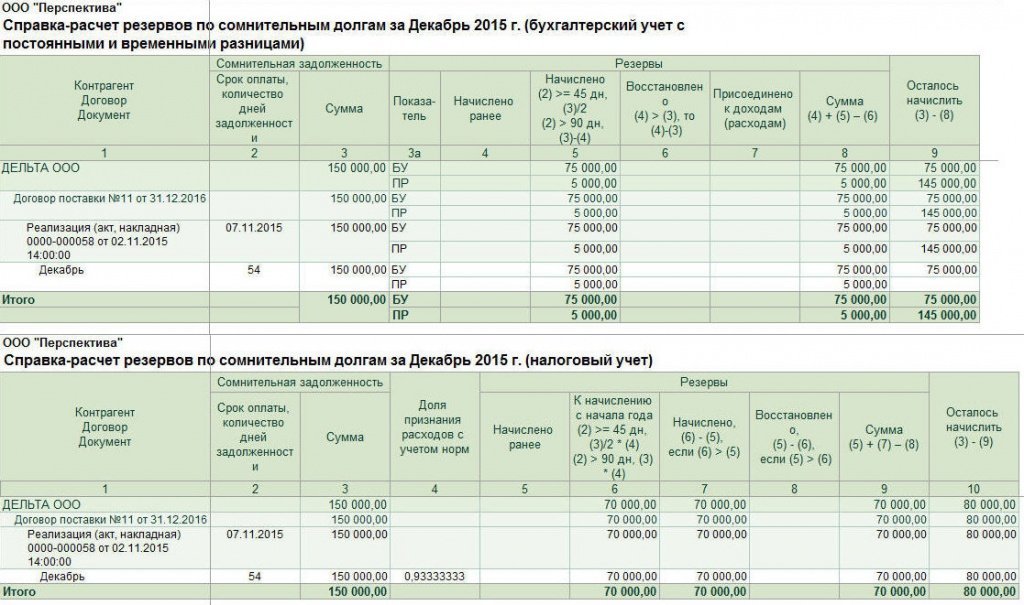

Для документального подтверждения расчета по начислению и корректировке резерва по сомнительным долгам нужно сформировать справку-расчет к регламентной операции.

Отчет Справка-расчет резервов по сомнительным долгам можно формировать, выводя отдельно показатели бухгалтерского учета, показатели налогового учета или показатели бухгалтерского учета с постоянными и временными разницами (рис. 3). Показатели выбираются в настройках отчета, доступ к которому осуществляется по кнопке Показать настройки.

Рис. 3. Справки-расчеты резервов по сомнительным долгам

Обращаем внимание, что в Справке-расчете резервов по сомнительным долгам по данным налогового учета в колонке 4 отражается доля признания расходов с учетом норматива, которая рассчитывается при выполнении регламентной операции Расчет долей списания косвенных расходов и фиксируется в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов.

При выполнении регламентной операции Расчет налога на прибыль за декабрь, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового обязательства на сумму 1000,00 руб.

В декларации по налогу на прибыль за 2015 год (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@) сумма отчислений в резерв (70 000,00 руб.) отражается в общей сумме внереализационных расходов по строке 200 Приложения № 2 к Листу 02.

Наступает 2016 год. По состоянию на 31.03.2016 срок возникновения задолженности уже превышает 90 календарных дней, поэтому величина резерва определяется как 100 % от суммы сомнительной задолженности и составляет 150 000,00 руб. Значит, в бухгалтерском учете резерв должен быть скорректирован в сторону увеличения.

В налоговом учете предельный размер отчислений в резерв уже рассчитывается исходя из выручки 2016 года, поэтому величина резерва с учетом ограничения не должна превышать 25 000,00 руб. (250 000,00 руб. х 10 %).

Начисленный ранее резерв должен быть скорректирован в сторону уменьшения, а разница включена в состав внереализационных доходов.

Таким образом, в I квартале налогооблагаемая база увеличивается на сумму восстановленного резерва.

При выполнении операции Расчет резервов по сомнительным долгам за март формируется бухгалтерская проводка:

Дебет 91.02 Кредит 63

– на сумму увеличения резерва (75 000,00 руб. = 150 000,00 руб. – 75 000, 00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01

– на сумму восстановленного резерва (45 000,00 руб. = 70 000,00 – 25 000,00 руб.);

Сумма ПР Дт 91.02 и Сумма ПР Кт 63

– на постоянную разницу (75 000,00 руб.);

Сумма ПР Дт 63 и Сумма ПР Кт 91.01

– на отрицательную постоянную разницу (– 45 000,00 руб.).

При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянные разницы приводят к признанию постоянного налогового обязательства на сумму 24 000,00 руб.

До конца 2016 года в бухгалтерском учете сумма резерва остается неизменной (150 000, 00 руб.). В налоговом учете резерв ежеквартально корректируется в сторону увеличения по мере увеличения выручки.

При выполнении операции Расчет резервов по сомнительным долгам за декабрь 2016 года формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01

– на неизрасходованную сумму резерва, созданного в прошлом году и присоединенного к доходам (75 000, 00 руб.);

Дебет 91.02 Кредит 63

– на сумму резерва, присоединенного к расходам (75 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии (резерв доначисляется до предельной суммы, отражаются постоянные разницы).

Таким образом, по состоянию на 31 декабря 2016 года после выполнения операции Расчет резервов по сомнительным долгам величина резерва составляет:

В декларации по налогу на прибыль за 2016 год (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) резервы по сомнительным долгам отражаются следующим образом:

С наступлением 2017 года порядок расчета предельной суммы резерва в налоговом учете меняется. Поскольку выручки в I квартале 2017 года нет, то предельный размер резерва определяется как 10 % от выручки 2016 года.

Таким образом, сумма ранее начисленного резерва не восстанавливается и по-прежнему составляет 100 000,00 руб. В бухгалтерском учете резерв также не меняется, поэтому регламентная операция Расчет резервов по сомнительным долгам за март 2017 года проводок не формирует, а делает только запись в одноименный регистр сведений.

Как видно из Примера 1, поправка, внесенная Федеральным законом от 30.11.2016 № 405-ФЗ в пункт 4 статьи 266 НК РФ, существенно улучшает положение налогоплательщика, поскольку в течение отчетных периодов налогоплательщику не придется увеличивать налогооблагаемую базу за счет восстановленных резервов.

Формирование резервов с учетом встречной кредиторской задолженности

Согласно пункту 1 статьи 266 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ, далее — Закон № 401-ФЗ) с 01.01.2017 величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом. Однако, ни Налоговый кодекс, ни нормативные акты по бухгалтерскому учету не содержат четкого определения кредиторской задолженности. В бухгалтерском учете под кредиторской задолженностью понимается, по сути, любая начисленная задолженность перед кредитором, включая те обязательства, срок исполнения по которым еще не наступил (ПБУ 9/99, ПБУ 10/99).

В то же время из некоторых норм НК РФ можно сделать вывод, что под такой задолженностью для целей налогообложения понимаются обязательства налогоплательщика, которые не были им исполнены (погашены) в установленный срок (например, п. 18 ст. 250, пп. 21 п. 1 ст. 251 НК РФ).

В пользу этой точки зрения говорит и тот факт, что к сомнительной дебиторской задолженности относятся именно просроченные долги перед налогоплательщиком (п. 1 ст. 266 НК РФ). С одной стороны, логично было бы уменьшать этот сомнительный долг на просроченный долг перед контрагентом.

С другой стороны, до официальных разъяснений или уточнения норм безопаснее включать в кредиторскую задолженность все обязательства, включая те, срок исполнения по которым еще не наступил. Именно такой подход реализован в «1С:Бухгалтерии 8», начиная с версии 3.0.46.19. Для целей автоматического формирования резерва встречной кредиторской задолженностью, уменьшающей сомнительную дебиторскую задолженность в отношении контрагента, считается любая непогашенная задолженность перед данным контрагентом, в том числе, отраженная на счетах:

Обращаем внимание, что в программе сомнительную задолженность может уменьшать только кредиторская задолженность, учтенная по договорам в рублях. Также следует иметь в виду, что теперь в программе сомнительная задолженность для расчета резервов определяется по-новому и в бухгалтерском учете. Поэтому организация должна отразить такое изменение в бухгалтерской учетной политике.

Изменим условия Примера 1 и посмотрим, как с 2017 года меняется расчет резервов по сомнительным долгам, если налогоплательщик имеет перед контрагентом-должником встречное обязательство (кредиторскую задолженность).

Пример 2

В ноябре 2016 года ООО «Перспектива» приобрела услуги у контрагента-должника ООО «Дельта» на сумму 100 000 руб. (в том числе НДС 18 %).

Для отражения поступления услуг от поставщика используется стандартный документ учетной системы Поступление (акт, накладная) (раздел Покупки) с видом операции Услуги. Допустим, кредиторская задолженность перед контрагентом ООО «Дельта» учитывается на счете 60.01.

До конца декабря 2016 года расчет резервов ничем не отличается от расчета, описанного в Примере 1. По состоянию на 1 января 2017 года в отношении задолженности контрагента ООО «Дельта» начислены резервы:

С января 2017 года величина сомнительной дебиторской задолженности для расчета резервов рассчитывается с учетом встречной кредиторской задолженности и составляет 50 000,00 руб. (150 000,00 – 100 000,00 руб.).

Значит, и в бухгалтерском, и в налоговом учете резервы должны быть скорректированы в сторону уменьшения. При этом, рассчитанная сумма резерва (50 000,00 руб.) теперь не превышает предельную величину в 100 000,00 руб.

Поэтому при выполнении операции Расчет долей списания косвенных расходов в показателе Резервы по долгам регистра сведений Доли списания косвенных расходов фиксируется значение 1,00.

При выполнении операции Расчет резервов по сомнительным долгам за март 2017 г. формируется бухгалтерская проводка:

Дебет 63 Кредит 91.01

– на сумму восстановленного резерва (100 000,00 руб. = 150 000,00 руб. – 50 000,00 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 63 и Сумма НУ Кт 91.01

– на сумму восстановленного резерва (50 000,00 руб. = 100 000,00 – 50 000,00 руб.);

Сумма ПР Дт 63 и Сумма ПР Кт 91.01

– на постоянную разницу (50 000,00 руб.).

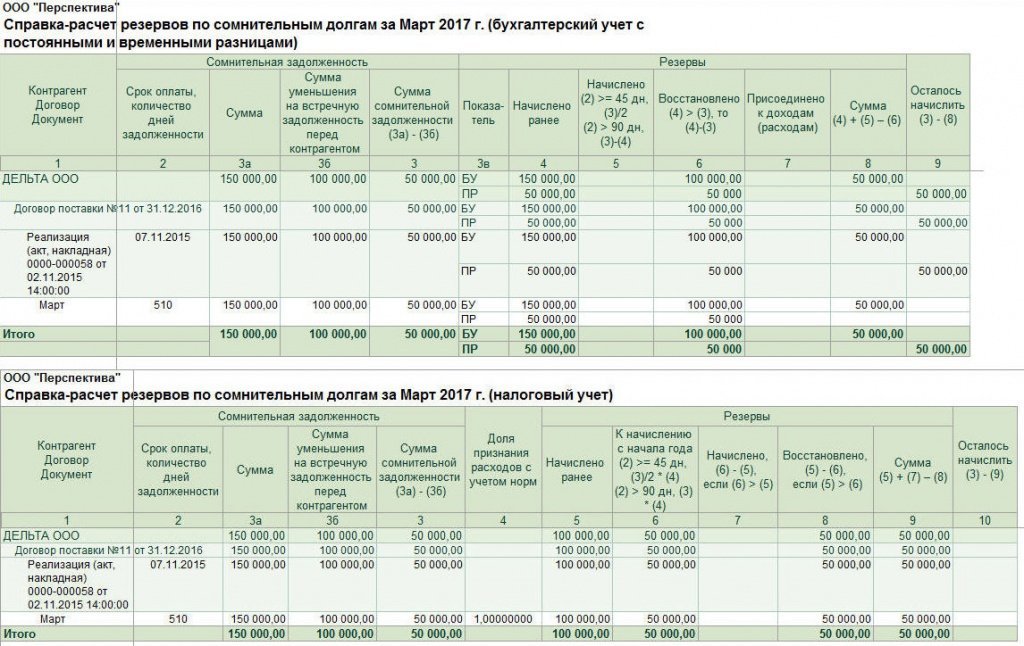

На рисунке 4 представлены Справки-расчеты резервов по сомнительным долгам за март 2017 года по данным налогового и бухгалтерского учета с постоянными и временными разницами. При выполнении регламентной операции Расчет налога на прибыль за март, входящей в обработку Закрытие месяца, постоянная разница приводит к признанию постоянного налогового актива на сумму 10 000,00 руб.

Рис. 4. Справки-расчеты резервов с учетом встречной задолженности

В одном из ближайших номеров «БУХ.1С» мы расскажем о порядке списания в «1С:Бухгалтерии 8» безнадежных долгов за счет резервов, а также долгов, не покрытых резервами.