Государство вернет вам деньги. Почему стоит открыть ИИС

ИИС — это индивидуальный инвестиционный счет. С его помощью можно торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. ИИС появился в России 1 января 2015 года, и открыть его может только физическое лицо.

Коротко говоря — чтобы меньше платить налогов, торгуя на фондовом рынке. В отличие от обычного брокерского счета, по ИИС можно получить налоговую льготу. Чтобы воспользоваться этим преимуществом, нужно придерживаться нескольких условий. Разберемся, каких именно и насколько это сложно.

Чтобы получить льготу, вам потребуется

Также нельзя иметь больше одного ИИС. Если вы хотите открыть новый ИИС, то существующий придется закрыть.

На самом деле все не так уж страшно. И если вы подходите под эти критерии и готовы следовать нехитрым правилам, то смело открывайте счет. Бумаги на ИИС можно купить сразу или позже, когда захотите.

А теперь самое интересное. У ИИС есть два типа налогового вычета — А и Б. Их нельзя использовать одновременно и придется выбрать, какой вам подходит больше. Но не обязательно решать сразу. Какую льготу применить, можно будет определиться уже после того, как открыли счет.

Варианты налоговых льгот по ИИС

Первый тип налогового вычета (А) хорошо послужит для новичков и пассивных инвесторов, второй тип (Б) — для тех, кто планирует активно торговать и готов к рискам. У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

Это ИИС с вычетом на взносы. В этом случае вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства по этой льготе ₽52 тыс. в год.

При типе вычета А государство возвращает вам деньги, которые вы заплатили ему в качестве подоходного налога за год. Соответственно, сумма налогового вычета также не может превышать сумму подоходного налога, который вы отдали государству.

Чтобы было понятнее, как все работает на практике, приведем пример. Допустим, вы официально трудоустроены и получаете белую зарплату ₽80 тыс. в месяц. Каждый месяц ваш работодатель удерживает с вас НДФЛ в размере ₽10,4 тыс. Таким образом, за год вы заплатите государству ₽124,8 тыс. подоходного налога. С помощью ИИС можно вернуть часть этой суммы.

В итоге главное, на что нужно обратить внимание, — это сумма денег, которую вы внесли на ИИС за текущий год, и подоходный налог, который заплатили государству за это время. На основе этого можно посчитать, какой налоговый вычет вы получите.

Это ИИС с типом вычета на доходы. Такая льгота освободит вашу прибыль от налога. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%. Для сравнения — на обычном брокерском счете с вашей прибыли от сделок государство попросит отдать 13%.

В отличие от типа А, у налогового вычета типа Б нет никаких ограничений в сумме льготы. То есть не важно, сколько вы заработали. Любая ваша прибыль, кроме дивидендов и купонов по облигациям, останется не тронутой подоходным налогом.

Напомним, что вносить на ИИС можно не более ₽1 млн в год. А это значит, что нужно здорово постараться, чтобы получить хорошую доходность и сделать для себя этот тип льгот более выгодным, чем тип А. Получить налоговый вычет по типу Б можно по истечении трех лет после открытия ИИС.

Тип вычета А наиболее популярный, потому что избавляет от лишних хлопот. Достаточно открыть ИИС, купить бумаг и каждый год не забывать оформлять вычет. Для типа Б необходимо больше временных затрат и нервов. Но какой вариант выбрать — зависит исключительно от ваших целей, желаний и возможностей.

На следующий год после того, как вы открыли ИИС, сможете получить свой первый налоговый вычет типа А. Подробно о том, как пошагово это сделать, расскажем в следующей статье.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Подводные камни ИИС: с чем может столкнуться начинающий инвестор

На первый взгляд индивидуальный инвестиционный счет (ИИС) может показаться идеальным инструментом для работы на фондовой бирже. В отличие от обычного брокерского счета, ИИС обеспечивает освобождение от налогов или их возврат на сумму до 52 тысяч рублей ежегодно. Но взамен он потребует от своего владельца выполнения определенных условий. Изучить их необходимо заранее, чтобы потенциальная прибыль не обернулась реальными потерями.

Три года, и ни секундой меньше

Перед входом в любую сделку нужно точно знать, на каких условиях из нее можно выйти. И это в полной мере относится к ИИС, потому что в течение трех лет закрыть его без потерь будет невозможно. При досрочном расторжении отменяются все налоговые льготы. Придется заплатить НДФЛ на прибыль от совершенных сделок, а если налоговые вычеты уже получены, то вернуть их возможно даже со штрафными санкциями.

Внимание. Максимальный срок действия индивидуального инвестиционного счета не ограничен, и закрывать его по истечении трех лет необязательно.

Важно. Трехлетний отсчет наступает сразу после открытия индивидуального счета, а не после его пополнения. Минимальная сумма взноса не установлена.

ИИС. One love

Зато никто не запрещает переводить ИИС от брокера к брокеру. Процедура эта небыстрая и требует затрат, но если выгода превышает потери, то никаких ограничений и препятствий нет.

Как быть, если хочется больше ИИС? Привлечь близких родственников к открытию индивидуальных счетов, объяснив им, особенно тем, которые платят приличный НДФЛ, все выгоды такого счета.

Наличие нескольких ИИС в семье поможет преодолеть и ограничение инвестиционного максимума. Годовой лимит на пополнение счета в настоящее время составляет 1 млн рублей.

Внимание. Правом открыть индивидуальный инвестиционный счет обладают только налоговые резиденты РФ.

Без страховки

Денежные средства на любом брокерском счете, и ИИС тут не исключение, не застрахованы. В случае лишения лицензии или банкротства брокера, рассчитывать на компенсацию особенно не приходится. Конечно, по закону он обязан в течение трех дней уведомить клиентов о прекращении деятельности и вернуть деньги. Но будем реалистами.

Важно. Если пришло уведомление, что брокер обанкротился или лишился лицензии, достаточно оформить поручение на перевод бумаг другому брокеру. Но сделать это лучше в максимально короткие сроки.

Тип вычета на переправе не меняют

Вычет типа «А» дает право на возврат 13% от суммы внесенных на счет средств (но не более 52 тыс. руб. в год) Использовать его рекомендуется в том случае, если владелец счета получает официальную зарплату, облагаемую НДФЛ. Вычет типа «Б» освобождает от уплаты налогов на доходы, полученные при инвестировании. Он рекомендован тем, у кого облагаемых налогом доходов нет или они малы.

Справка. Максимальная сумма налогового вычета по типу «А«.

I год 400 × 13 % = 52 000 руб.

II год 400 × 13 % = 52 000 руб.

III год 400 × 13 % = 52 000 руб.

Пополнив счет в декабре текущего года, оформить вычет можно уже в январе будущего.

Суммировать эти два вычета нельзя, придется выбирать. Но не стоит с этим торопиться. Право выбора вычета дается только раз, и до закрытия счета он остается неизменным. Владельцу ИИС предоставляется возможность определиться с вариантом налоговых льгот в любое время и даже непосредственно перед закрытием счета.

Рубли и никакой валюты

Зачисления на ИИС возможны только в рублях, но на этом ограничения заканчиваются. Внутри счета можно покупать и продавать любые активы, в том числе и валюту. Как купить валюту на ИИС мы уже писали. Также доступны акции иностранных компаний, ETF, еврооблигации. Если ценные бумаги торгуются в валюте, то, используя ИИС, можно купить ее на бирже, что, кстати, обычно выгоднее всего, и использовать для приобретения этих активов.

Еще одно ограничение касается выхода на биржи. Некоторые брокеры предоставляют владельцам ИИС возможность совершать сделки только на одной из них. С этим ничего сделать нельзя, кроме как выбрать другого брокера.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Блог компании Тинькофф Инвестиции | Забираем свое: возвращаем налог и получаем новые бонусы по ИИС

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

Регистрируемся в личном кабинете на сайте налоговой.

Получаем неквалифицированную электронную подпись.

Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

![]()

![]()

Яков Юрников, я им тоже периодически пишу об этом в тех.поддержку, говорят одно и то же, как только, так сразу. Хотя уже и центробанк разъяснял что выводить купоны и дивиденды по иис на другие счета это — абсолютно нормально, и так и должно быть.

Такая политика брокера ведет к двум исходам.

1. На счетах ИИС не реализуются дивидендные или доходные стратегии, а значит доля в стабильных бумагах рынка РФ уменьшается в пользу всякого рода ракет и акций роста на рынке США. Смысл ясен, больше сделок, больше комиссия, брокеру норм, клиенты выбора не имеют.

2. Те кто открыли ИИС у Тинькова на инвест. буме 20-21 годов по окончании трехлетнего периода переедут к другим брокерам, где такого странного ограничения нету. Соответственно активных счетов у Тинькова поуменьшится на периоде 22-23-24г.

Ну и в целом. Даже в этом посте написано — получите 20 годовых без риска покупая офз + возвращая ндфл. Дело в том, что имея 800к в офз по истечению второго года при ставке купона 7,7 (офз 26230 например) купонами за год инвестор будет иметь порядка 53 тыс.рублей после уплаты ндфл, имея вычет 52 тысячи на третий год, для того что бы внести деньги под планку вычета ему будет необходимо реинвестируя вычет и купоны вносить из своего основного источника дохода не 33к\мес как в первый год, а (400-53-52)\12=24 тысячи в месяц. Что при средней зп по рф — очень существенно.

А значит своими ограничениями по выводу Тиньков брокер отсекает бОльшую часть клиентов имеющую доход средний по РФ, ориентируясь на клиентов с доходом существенно выше среднего. Поэтому до конца 22 года буду держать акции TCS, а в 23 году искать точку выхода))

Первые шаги на ИИС: выбор облигаций и акций

Индивидуальные инвестиционные счета (ИИС) постепенно набирают популярность. За четыре года существования этого инструмента открыто уже 701 тыс. счетов! И их количество стремительно растёт. По данным Мосбиржи в конце 2015 года было открыто около 89 тыс. счетов, а к концу 2018 — уже 598 тысяч.

До недавнего времени довольно распространённым был следующий вариант использования ИИС: открыть счёт, продержать его три года, внести деньги за несколько дней до закрытия, закрыть счёт и получить вычет. Конечно, перспектива получить от государства 52 000 рублей выглядит заманчиво. Однако 19 августа 2017 года были внесены поправки в Налоговый кодекс, согласно которым налоговые инспекторы могут отказать в возврате налога, если заподозрят, что ИИС был открыт только для получения вычета. Ситуация спорная, но если на счёте не было ни одной операции за всё время его существования, то намерение открыть счёт с целью получения вычета очевидно. Теперь просто перевести деньги на ИИС и продержать их до закрытия счёта — не такая выгодная операция, нужно совершать сделки, причём желательно объёмом не менее 25% от общего размера счёта.

Как быть, если деньги уже лежат на счёте, до даты планируемого закрытия осталось мало времени, вычет получить хочется, а терять деньги из-за отсутствия опыта — нет? Самым простым вариантом действий является покупка коротких ОФЗ — облигаций федерального займа, до погашения которых осталось менее года. Цена таких бумаг обычно близка к номиналу и слабо реагирует на изменения процентных ставок и рыночные паники.

После этого на экране появится форма поиска.

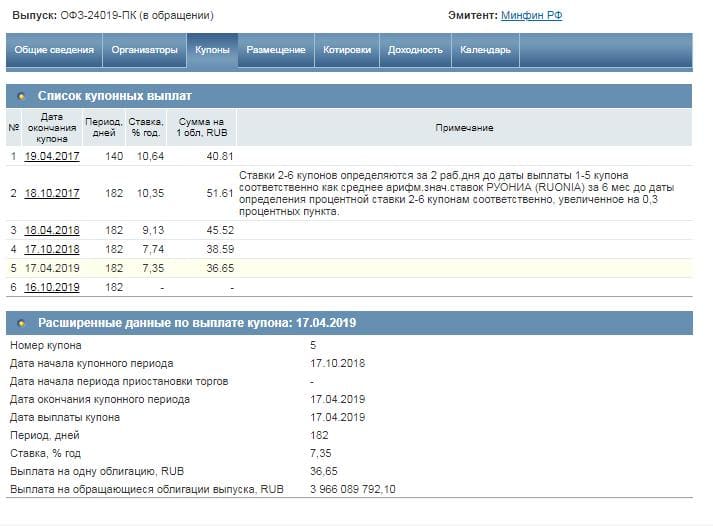

В столбце «Дата погашения» вы увидите дату погашения каждого выпуска. Соответственно, вы можете выбрать выпуск облигаций, основываясь исключительно на этом параметре. Например, можете выбрать выпуск с максимально близкой датой погашения. Но такой подход необязательно окажется выгодным. Об опасностях вложения в такие облигации читайте здесь.

Если вы кликните по названию выпуска, то переместитесь на страницу с подробной информацией об облигации.

В данный момент наиболее интересны вкладки «Купоны» и «Доходность». Если у вас нет доступа к терминалу с текущими котировками, то их можно посмотреть во вкладке «Котировки». Чтобы максимизировать доходность ваших вложений, подбирайте выпуски облигации с максимальной ставкой купона и минимальной ценой. В контексте коротких ОФЗ термин «минимальная цена» означает, что цена облигаций не должна быть выше 101. Если цена выше, а до погашения осталось меньше года, то такую облигацию лучше не покупать.

Лучшим результатом поисков коротких ОФЗ будут облигации с датой погашения максимально близкой к предполагаемой дате закрытия счёта и ценой во время покупки не выше 100 (т.е. не выше номинала).

Использование коротких ОФЗ не ограничивается случаями, когда нужно получить вычет по ИИС. Эта стратегия активно применяется в портфельном инвестировании по мере приобретения инвестиционного опыта.

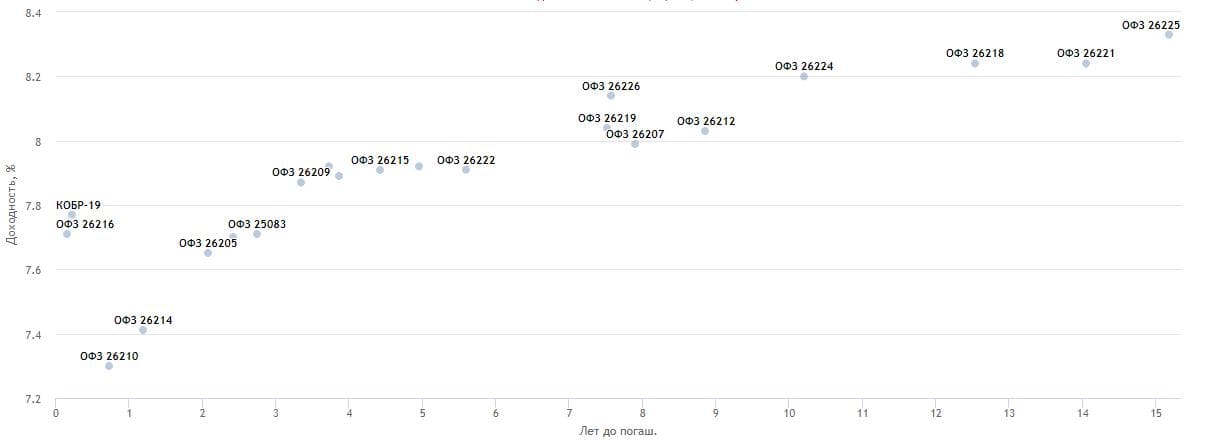

Таким образом можно сохранить право на вычет, если деньги пролежали на счёте практически до закрытия, а вы не совершали сделок. Однако быть добросовестным владельцем ИИС намного выгоднее. Если вы посмотрите на диаграмму зависимости доходности облигаций от срока погашения, то увидите: чем дальше срок погашения, тем выше доходность.

Самый выгодный вариант использования ИИС — сразу после открытия счёта покупка ОФЗ со сроком погашения не менее трёх лет. Если вы будете покупать облигации со сроком погашения, значительно превышающим три года, то желательно планировать закрыть счёт либо не ранее даты погашения выбранных облигаций, либо максимально близко к ней. При таком подходе вы минимизируете вероятность того, что придётся продавать облигации по невыгодным ценам во время рыночной паники.

Если у вас нет опыта инвестирования на фондовом рынке и вы не планируете держать ИИС более трёх лет, то вам не следует покупать акции. Тем не менее если вы хотите добавить акции в свой портфель на инвестиционном счёте, то на первых порах стоит ограничиться паями индексных фондов. При сроках инвестирования до трёх лет не следует делать долю акций в портфеле более 20%.

Альтернативной ETF может быть самостоятельная покупка акций из Индекса Мосбиржи 10 или Индекса Голубых фишек Мосбиржи в тех же пропорциях, что и в соответствующем индексе. Такой вариант может оказаться даже выгоднее покупки паёв индексных фондов, т.к. вы будете получать дивиденды на отдельный счёт и переводить их на ИИС. Это позволит учесть такие переводы как взносы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС или брокерский счет: что выбрать и с какой суммы начать инвестировать

Индивидуальный инвестиционный счет (ИИС) — это тот же брокерский, но с особыми налоговыми льготами. С его помощью тоже можно покупать ценные бумаги, его можно открыть у брокера, в банке или управляющей компании. ИИС появились в России в 2015 году, и с тех пор инвесторы завели на Мосбирже более 4 млн таких счетов.

Вернуть налоги с помощью ИИС

Существует два типа вычетов на ИИС, но выбрать можно только один. Однако не обязательно принимать решение сразу — определиться с типом вычета можно потом. Первый (тип А) — это вычет на взнос. То есть в течение года вы кладете на счет деньги, покупаете ценные бумаги, а потом государство вернет вам 13% от вложенной суммы. Однако возврат не может превышать ₽52 тыс. в год. Если взноса нет, то и вычета не будет.

Для типа А необходим официальный доход — вы должны платить НДФЛ в размере 13%. Раньше получить вычет мог любой, кто платит этот налог. Однако с 1 января 2021 года изменилось понятие налоговой базы для расчета льготы. Теперь для получения вычета нельзя использовать:

прибыль от продажи ценных бумаг на обычном брокерском счете;

купонные выплаты по облигациям и структурным продуктам;

доход от сдачи жилья в аренду и его продажи;

пособие по уходу за ребенком;

доходы по договорам гражданско-правового характера (ГПХ);

подарки от ИП и организаций.

Стоит учитывать, что новые правила касаются доходов, полученных с 2021 года. То есть если вы в этом году подадите заявление на вычет с доходов, которые получили в прошлом году, то сможете воспользоваться прежними условиями. Кроме того, сумма вычета не может быть выше суммы, уплаченной в счет подоходного налога.

Вычет типа Б освобождает доходы от сделок на бирже от НДФЛ. Однако есть исключения — выплаченные дивиденды. При этом сумма льготы не ограничена, сколько бы вы ни заработали. Кроме того, ее могут получить даже те, кто не платил НДФЛ.

Получить вычет стало проще

С 21 мая в России вступил в силу закон, который упрощает получение некоторых налоговых вычетов — в том числе для ИИС. Для этого больше не нужно заполнять форму 3-НДФЛ и прилагать подтверждающие документы. Федеральная налоговая служба все сделает сама.

Те, кому положены вычеты, должны получить уведомление в личном кабинете на сайте налоговой. В нем будет предзаполненное заявление для утверждение выплаты. ФНС будет формировать заявление до 20 марта по данным, полученным до 1 марта, либо не позднее 20 дней, если сведения поступили в налоговую после 1 марта. Средства можно будет получить в течение полутора месяцев, если не возникнет никаких проблем.

Налоговая теперь получает информацию напрямую у банков, но только у тех, кто согласился передавать такие данные ФНС. Поэтому о возможности упрощенного получения вычетов нужно узнавать в вашем банке. Упрощенно можно получить вычеты, права на которые появились с 1 января 2020 года.

Однако для того, чтобы пользоваться ИИС со всеми льготами, необходимо выполнять определенные условия:

Можно открыть только один ИИС;

Он доступен только для налоговых резидентов России;

На счет можно класть до ₽1 млн в год;

Вносить разрешается только рубли;

Закрывать ИИС нельзя в течение трех лет. Иначе вы лишитесь выплат, а уже полученные вычеты придется вернуть. Кроме того, вам начислят пени за несвоевременную уплату налога. Тем не менее, со счета можно снимать купоны по облигациям и дивиденды;

Можно покупать и иностранные бумаги, но только те, что торгуются на российских биржах.

У брокерского счета тоже есть льготы

У брокерского счета нет ограничений на сумму инвестиций, так что если у вас есть возможность, на него можно класть более ₽1 млн в год. Кроме того, снимать с него средства можно, когда захотите, а выбор доступных инструментов для инвестиций больше.

Ваши доходы будут облагаться налогами. Тем не менее, существует льгота для инвесторов, которые держат ценные бумаги на брокерском счете в течение трех и более лет. Если они захотят их продать и получат прибыль, то смогут сэкономить на налогах с помощью вычета. Однако у него тоже есть условия:

Максимальная прибыль, с которой можно не платить налоги, считается так: ₽3 млн умножаем на число лет, в течение которых вы владеете бумагами;

Вычет распространяется только на бумаги, которые торгуются на организованных рынках Московской и Санкт-Петербургской бирж;

Бумаги должны быть куплены не ранее 1 января 2014 года;

Льгота доступна налоговым резидентам России.

Похожая льгота касается инновационного сектора экономики России. Если вы держите подобные бумаги у себя в портфеле более года, то можно не платить НДФЛ на доходы по сделкам. Их нужно было купить не ранее 1 января 2015 года.

В списке Мосбиржи российских инновационных компаний — десять организаций. Там есть как акции, так и облигации, и ПИФы. В него входят, в том числе, облигации HeadHunter и пай закрытого ПИФа «ВТБ Капитал Управление активами».

Кому подойдет ИИС, а кому — брокерский счет?

Так как с помощью ИИС можно возвращать налоги, такие счета позволяют экономить. Вычеты могут стать дополнительным доходом помимо прибыли от торговли на бирже.

Кроме экономии ИИС может привить культуру более долгосрочных инвестиций, считает финансовый консультант Владимир Верещак. По его мнению, он подойдет «всем инвесторам с относительно небольшой суммой денег (от ₽400 тыс. до ₽1 млн) и временным запасом в 3–5 лет».

По словам финансового консультанта Игоря Файнмана, ИИС целесообразнее открывать тем, у кого «белая» зарплата и за кого делаются налоговые отчисления в бюджет.

«Если вы индивидуальный предприниматель, работаете в серую или у вас просто нет белого, официального дохода, вам целесообразно открыть обычный брокерский счет», — считает он.

Файнман отметил, что таким категориям людей можно открыть ИИС типа Б, однако разумнее воспользоваться льготой на долгосрочное владение бумагами — вы не будете платить подоходный налог, но и не придется надолго замораживать деньги, как на ИИС.

Однако если вы хотите накопить финансовую подушку безопасности, индивидуальный инвестиционный счет вам не подойдет — лучше использовать обычный брокерский счет или вклад в банке, посоветовал Верещак. Так как одно из главных требований к ней — возможность забрать деньги в любой момент.

Сколько нужно денег для того, чтобы начать инвестировать?

В этом вопросе мнения консультантов разделились. Верещак полагает, что если вы только начинаете, то достаточно и 10 тыс. Однако такая сумма сгодится только для пробы.

«Купите что-нибудь, продайте что-нибудь, получите первые в жизни дивиденды. Дорого, неэффективно и, скорее всего, в итоге убыточно. Зато будет, что вспомнить. Получите первый опыт, немного почувствуете рынок», — сказал он.

По его словам, оптимальная сумма для начала самостоятельного инвестирования — ₽200-300 тыс. На эти деньги можно купить акции биржевых фондов ( ETF ) и ПИФы, чтобы сразу диверсифицировать портфель. Однако для этого нужно обладать знаниями, понимать, что купить, чтобы не переплатить и не потерять лишнего, отметил он.

Если человек не знает ответы на эти вопросы, то лучше обратиться к специалисту. А чтобы стоимость его услуг не отняла большую часть потенциальной доходности, нужен определенный капитал — хотя бы ₽1,5 млн, полагает Верещак.

Файнман же считает, что в вопросе инвестиций главное не сумма, а желание — начать можно и с ₽10 тыс. и с ₽5 тыс.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram