Списание долгов по кредитам через МФЦ

Введение внесудебного банкротства в сентябре 2020 года позволяет провести списание долгов по кредитам через МФЦ бесплатно. Заемщику необязательно обращаться в суд и тратить средства на юридическую поддержку, арбитражного управляющего. Но это справедливо только при соблюдении определенных условий. В частности, у должника не должно быть имущества, на которое можно наложить взыскание.

Условия для списания долгов по кредитам через МФЦ

Введенная процедура внесудебного банкротства позволяет должникам освободиться от невыполненных обязательств перед кредиторами в упрощенном порядке. Но для этого они должны отвечать следующим требованиям:

Из 4 млн россиян-должников, которые имеют задолженность в указанном диапазоне, в первые два месяца заявления в МФЦ на списание долгов подали:

Как оказалось, под критерии попадает ограниченное количество людей. Причина в том, что со стороны судебных приставов и кредиторов не должно быть претензий. Это возможно только после окончания активной фазы взыскания – претензионная работа, суд, исполнительное производство.

Если взыскать долг не удалось по причине отсутствия имущества, счетов и доходов, производство прекращается, исполнительный лист возвращается кредиторам. Последние могут заново подать этот документ, а пристав обязан возобновить производство. И все это может продолжаться на протяжении 10 лет.

В случае отказа от активных действий против должника, последний может освободиться от обязательств. Ему доступно бесплатное списание долгов через МФЦ. При этом не на все невыполненные обязательства распространяется эта процедура.

Какие долги нельзя списать через МФЦ?

К тому, какие долги можно списать через МФЦ, преимущественно относятся невыполненные обязательства перед финансовыми организациями и контрагентами. Процедура не распространяется на следующие виды задолженности:

Не подлежат списанию долги, если станет известно, что заявитель принимал меры по уклонению от выполнения обязательств перед кредитором. Например, им предоставлялись ложные сведения об имуществе и доходах, часть активов были реализованы или скрыты, уничтожены. За такие действия должника могут привлечь к уголовной ответственности.

Процедура списания задолженности через МФЦ

Необходимо посетить территориальный орган МФЦ по месту официальной регистрации. Дальнейшие действия, как списать долги через МФЦ бесплатно:

На проверку заявления сотрудниками МФЦ уходит 4 дня. Если кредиторы не препятствуют, процедура внесудебного банкротства длится около 6 месяцев. При этом сотрудники центра самостоятельно:

После уведомления у кредиторов есть полгода на подачу возражений относительно процедуры. Если они этого не сделают, заявитель по истечению этого срока признается банкротом.

Вероятность того, что банк или микрофинансовая организация, контрагенты станут возражать против банкротства должника, велика. По этой и другой причине (несоответствие указанным выше условиям) свыше 80% заявителей получают отказ в прохождении внесудебного банкротства. У тех, кто все-таки начал ее прохождение, она останавливается по инициативе кредиторов.

Можно ли списать долги через МФЦ?

Это реальный способ избавиться от задолженности перед кредиторами. Но он доступен только тем заемщикам, которые действительно находятся в трудном материальном положении. Наличие имущества – квартиры, автомобиля, накоплений в банке – все это указывает на существование возможности рассчитаться с кредиторами полностью или частично.

Для справки! Некоторое имущество не подлежит аресту и обращению взысканию. Например, единственная квартира, если она не в ипотеке, по которой возник долг. Другой пример – автомобиль, являющийся средством для заработка денег.

На наличие средств могут указывать соответствующие расходы. Например, крупные покупки, зарубежные поездки, пользование дорогими услугами и т.п. Все это проверяется как кредиторами с коллекторами, так и судебными приставами. Полученные фактические данные предъявляются вместе с возражением на прохождение внесудебного банкротства.

Если никаких подозрительных трат или ликвидного имущества обнаружено не будет найдено в течение 6 месяцев, заявитель признается банкротом. За эту процедуру ему не придется платить, для него списание долгов пройдет бесплатно.

Как снять обременение с квартиры: инструкция

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Документы для снятия обременения

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Ипотека и банкротство: можно ли избавиться от долгов и сохранить жилье

Процедурой банкротства могут воспользоваться не только компании, но и обычные люди. Причем с прошлого года граждане могут признать себя банкротом во внесудебном порядке — подав заявление в МФЦ. Для многих такая процедура — единственный легальный способ освобождения от долгов, включая ипотечные. Но что в таком случае будет с долгом по ипотеке и квартирой, взятой в кредит?

Банкротство и долги

Банкротство физического лица — это признанная законом неспособность гражданина погасить в полном объеме долги перед кредиторами или внести обязательные платежи (ФЗ «О несостоятельности (банкротстве)»). Процедура предусматривает списание долгов заемщика, если у него нет больше возможности платить по ним. Основное требование к гражданину — сумма задолженности не менее 500 тыс. руб. и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены. Заявление о признании гражданина банкротом можно подать при просроченной ипотеке и других финансовых обязательствах (кредитах и займах, долгах по коммунальным услугам или налогам), перечисляет член Ассоциации юристов России (АЮР) Вита Завацкая.

Но недвижимость, которая является предметом залога, сохранить в собственности не удастся, как и другое имущество, которое находится в собственности должника (исключение составляет единственное жилье), отметила юрист. Оно будет включено в конкурсную массу и реализовано с торгов, а залоговый кредитор (банк) первым получит выплаты. Остаток суммы погасит выплаты вознаграждения конкурсному управляющему, судебные расходы и остальные задолженности.

Что такое конкурсная масса

Конкурсная масса — все имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства. Исключение составляет только то имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством. Например, под реализацию имущества банкрота не подпадают предметы домашнего обихода, единственное жилье, за исключением взятого в ипотеку жилья, по которому не погашен кредит, одежда, личные вещи.

После завершения процедуры банкротства происходит погашение всей задолженности банкрота, включая штрафные санкции и пени. «Один из главных вопросов, который возникает при банкротстве: что будет с ипотекой? На самом деле ответ конкретно на этот вопрос прост: банк заберет квартиру. Точнее, она будет продана с банкротных торгов, после чего банк заберет деньги от продажи. Ипотека тем самым исчезнет вместе с квартирой», — говорит арбитражный управляющий, член комиссии Ассоциации юристов России по проблемам банкротства Илья Софонов.

«Продолжать платить ипотеку нельзя. Дело в том, что в банкротстве под запретом любые платежи кредиторам. Все деньги, все имущество должника замораживаются. Поэтому перед банкротством всегда следует сначала закрыть ипотеку. Как только начнется банкротство, договариваться будет поздно — это точка невозврата, о чем большинство забывает», — пояснил он.

Григорий Скрипилев, руководитель практики юридической компании «Интерцессия»:

— Весьма популярное заблуждение о том, что «обанкротиться» можно только по части кредитных обязательств. Даже если физическое лицо исправно платит по ипотечным обязательствам, но при этом у него есть другие кредитные обязательства, которые он не исполняет надлежащим образом, избавиться только от них через процедуру банкротства не удастся.

Процедура банкротства физического лица затрагивает все его долговые обязательства, за исключением специфических требований: субсидиарной ответственности и обязательств, возникших вследствие причинения вреда и убытков. 80% от реализации залогового имущества будет отправлено залогодержателю, остальное уйдет в счет погашения других обязательств. При этом, если финансовые требования кредитной организации не будут удовлетворены в полном объеме, кредитная организация вправе получить оставшуюся часть от реализации другого имущества должника в составе кредиторов третьей очереди.

Возможно ли сохранить залоговую квартиру

Для того чтобы сохранить за собой залоговую недвижимость, есть несколько механизмов, отмечает Григорий Скрипилев из «Интерцессии». Во-первых, реструктуризация долгов. «Процедура вводится в рамках банкротства, но не подразумевает изъятие ипотечной квартиры, формирование конкурсной массы и списание долгов. Процедура предполагает составление плана по погашению задолженности в срок до трех лет на льготных условиях. План утверждается судом, если у должника есть возможность платить и сумма для него будет посильной», — объяснил юрист.

Во-вторых, мировое соглашение. В случае заключения мирового соглашения прекращается производство по делу о банкротстве гражданина. Исполнение плана реструктуризации долгов гражданина и действие моратория на удовлетворение требований кредиторов также прекращается, и гражданин приступает к погашению задолженности перед кредиторами. Однако, если условия мирового соглашения будут нарушены, гражданин будет признан банкротом, а его имущество реализовано на торгах.

По словам Скрипилева, бывают случаи, когда должники в преддверии процедуры банкротства берут потребительский кредит и гасят ипотеку. Жилая недвижимость перестает быть залоговым имуществом и становится собственностью физического лица. В дальнейшем, если долг по обязательствам становится непосильной ношей, такие должники обращаются в суд с заявлением о банкротстве. При этом собственное недвижимое имущество получает статус единственного жилья (при условии, что у должника нет других жилых помещений) и исключается из конкурсной массы, а долги по потребительскому кредиту и иным обязательствам списывается без реализации недвижимости. Такое поведение должников наблюдается в тех случаях, когда до полной выплаты ипотечного кредита осталось совершить «пару платежей».

Единственное жилье также можно будет потерять, если Госдума внесет поправки в законы. В апреле Конституционный суд выступил за частичное снятие запрета на изъятие единственного жилья. Решение КС может привести к лишению единственного жилья не только злостных должников, но также тех, кто дошел до банкротства либо из-за своей финансовой безграмотности, либо по неосторожности, а не в результате умышленного уклонения от погашения долгов, считают юристы

Алексей Коренев, аналитик ГК «Финам»:

— Теоретически сохранить залоговую квартиру возможно, но тогда надо сразу исключить процедуру банкротства из возможных вариантов. В этом случае лучше сразу договариваться с банком, просить отсрочку по платежам или иную реструктуризацию задолженности, предварительно подготовив максимально возможное количество документов, подтверждающих, что вы не являетесь злостным и принципиальным неплательщиком, оказались в стесненных обстоятельствах в силу независящих от вас и непреодолимых причин (потеря работы, тяжелая болезнь и т. д.).

Не исключено, что банк пойдет вам навстречу и пересмотрит график платежей, так как кредитору тоже не нужны в отчетности «плохие» цифры по росту просроченной или безнадежной задолженности (последнее может привести к снижению рейтингов банка, увеличению требований по формированию резервов по выданным ссудам и т. д.)

Снятие обременения по ипотеке

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

![]()

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

![]()

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

![]()

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

![]()

Чтобы получить письмо из банка, нужно подать следующее заявление:

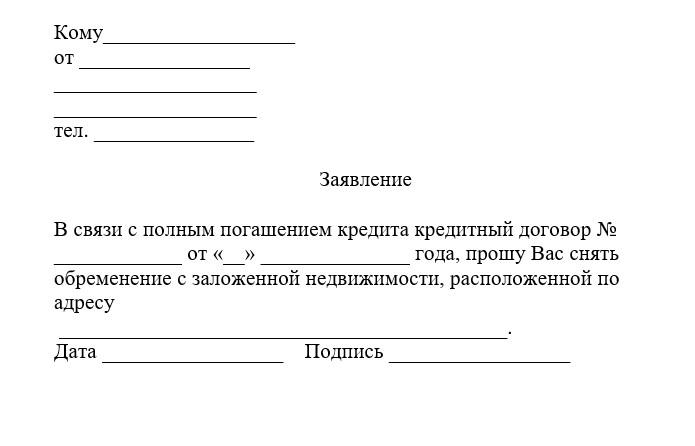

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

![]()

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 460 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 290 рублей.

Повторное Свидетельство о государственной регистрации права не выдается

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Как снять обременение через интернет

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Сколько нужно времени

Как убедиться, что на квартиру не наложено обременение

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.