Акт на списание материалов в 1С

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

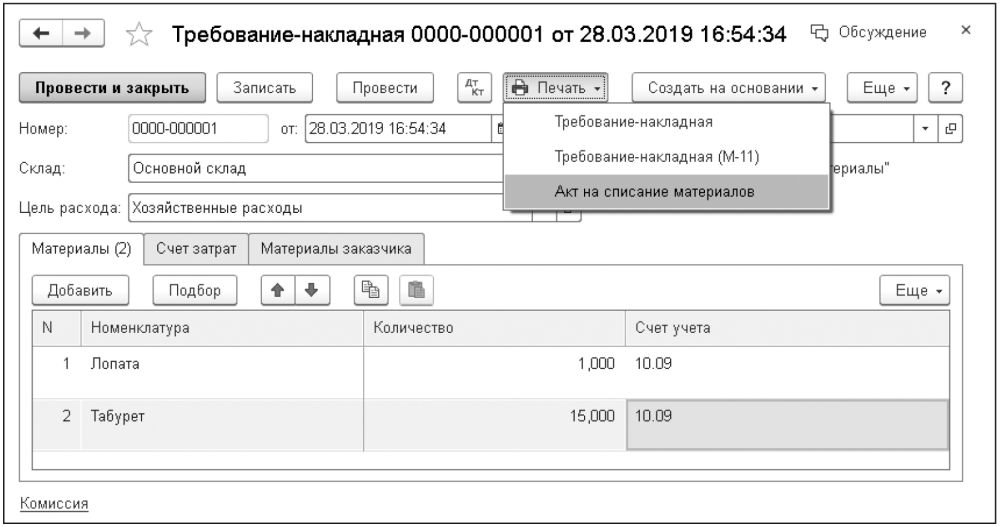

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Можно ли учесть прошлогодние расходы в текущем году: анализируем риски

Представим такой случай. Организация применяет общую систему налогообложения (ОСНО). В прошлом году возникли расходы, но по какой-то причине компания их не учла. Можно ли отразить затраты в текущем году? Если можно, то при каком условии? Вопрос вроде бы простой, но эта простота кажущаяся. Существует сразу несколько вариантов ответа, и у каждого варианта есть серьезное обоснование. Давайте разбираться.

Исходные данные

Предположим, что в 2020 году бухгалтер обнаружил документы по расходам, которые нужно было отразить в 2019 году. Но тогда расходы учтены не были. Как поступить теперь? Есть два варианта.

Второй вариант — это не что иное, как перерасчет облагаемой базы в периоде выявления ошибки. А такой перерасчет возможен, только если ошибка привела к излишней уплате налога. Об этом говорится в пункте 1 статьи 54 НК РФ.

Выполняется ли данное условие? Выполняется, ведь в 2019 году расходы были показаны не в полном объеме, и, как следствие, облагаемая база оказалась завышенной Соответственно, налог за 2019 год излишне уплачен.

Означает ли это, что затраты прошлого периода в любом случае можно списать в текущем году? По мнению многих специалистов, в том числе инспекторов ИФНС — нет, не означает. Есть еще дополнительные условия, прямо не упомянутые в Кодексе, но которые, как считают налоговики, должны выполняться.

Условие первое: в декларации за 2019 год должен стоять налог «к уплате»

Объяснение тут простое. Как мы уже упоминали, для исправления ошибки в текущем периоде нужно, чтобы ошибка привела к излишней уплате налога (п. 1 ст. 54 НК РФ). А «излишняя уплата» возможна только при наличии налога «к уплате». Если же в прошлогодней декларации значился убыток, то ни о какой уплате, тем более об «излишней», говорить не приходится.

Отметим, что сумма налога на прибыль в декларации за 2019 год не важна. Она может составлять хоть 1 рубль, лишь бы это была величина «к уплате».

Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

Поясним на цифрах. Допустим, облагаемая база в 2019 году равнялась 100 000 руб. В 2020 году выявлены расходы, относящиеся к прошлому году, на сумму 150 000 руб. Если бы компания показала эти издержки своевременно, то в 2019 году образовался бы убыток 50 000 руб.(100 000 — 150 000).

Есть мнение, что при таком положении дел учесть «забытые» затраты в 2020 году невозможно. Ведь существует механизм, который регламентирует перенос убытков прошлого периода на будущее. Согласно ему в период с 2017 по 2021 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ).

В случае, когда база 2020 года мала, например, 20 000 руб., организация вправе учесть убытки 2019-года лишь в сумме 10 000 руб.(20 000 руб. х 50%). А отражение полной суммы прошлогодних расходов в 2020 году приводит к уменьшению базы на 150 000 руб. Таким образом, ущерб бюджету в нашем примере равен 140 000 руб.(150 000 — 10 000).

Условие третье: в текущем налоговом периоде необходимо показать прибыль

А дальше чиновники сделали неожиданный вывод:

«Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль».

На чем основано данное утверждение, специалисты финансового ведомства не сообщили.

Судебная практика

В последнее время Верховный суд не раз обращался к теме учета прошлогодних затрат при формировании текущей налоговой базы. И неизменно давал заключение: подавать «уточненку» за прошлый период не нужно, можно списать расходы в момент их обнаружения.

Мы полагаем, что ни одно из условий (в том числе предложенное Верховным судом) не вытекает из НК РФ. Каждое из этих требований основано на расширительном толковании закона. Тем не менее, в случае разногласий с инспектором дело, скорее всего, дойдет до суда. Поэтому тем, кто не готов тратить силы, время и деньги на арбитражный процесс, лучше по возможности не нарушать условий.

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

Важно! Не включайте в себестоимость запасов:

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет

Кредит

Операция

Продавец предъявил НДС

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены материалы и услуги иных контрагентов

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

Дебет

Кредит

Операция

Получены в дар материалы

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Дебет

Кредит

Операция

Материалы внесли в счет оплаты уставного капитала

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли)

Отражен НДС со стоимости материалов, восстановленный передающей стороной

Дополнительные затраты по получению материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены дополнительные затраты

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

Дебет

Кредит

Операция

Оприходованы материалы от ликвидации основного средства

Дополнительные затраты по получению и подготовке материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

Дебет

Кредит

Операция

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд

Списана стоимость материалов, переданных или использованных в производстве

Списана стоимость материалов, переданных для создания внеоборотных активов

Списана стоимость материалов в прочие расходы (при продаже)

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.