Можно ли списать ноутбук стоимостью более 40000 сразу

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация при расчете налога на прибыль списывает равномерно имущество стоимостью более 40 000 руб. в соответствии с подп. 3 п. 1 ст. 254 НК РФ, а имущество ниже этого лимита списывается сразу (способ списания закреплен в учетной политике организации в целях налогообложения).

Правомерно ли применение данного способа?

По данному вопросу мы придерживаемся следующей позиции:

Указанный способ учета соответствует цели Федерального закона от 20.04.2014 N 81-ФЗ, направленного на упрощение налогового учета (НУ), а также сближение правил исчисления налоговой базы по налогу на прибыль организаций и правил определения финансового результата в бухгалтерском учете (БУ).

Однако в связи с наличием письма Минфина России от 20.05.2016 N 03-03-06/1/29124 существует риск возникновения претензий налоговых органов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Артюхина Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Можно ли списать ноутбук стоимостью более 40000 сразу

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

В связи с началом применения ФСБУ 6/2020 компании следует списать объекты, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с ФСБУ 6/2020 таковыми не являются. При этом установленный Организацией лимит стоимости малоценных активов должен сравниваться с первоначальной стоимостью этих активов.

Списание балансовой стоимости малоценных объектов на счет 91.02 «Прочие расходы» в анализируемой ситуации противоречит нормативным документам по бухгалтерскому учету.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Добавим, что рассмотренные выше корректировки не должны оказывать влияния на налогообложение прибыли.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств;

— Разъяснения Минфина о применении ФСБУ 6/2020 «Основные средства» (М.А. Липина, журнал «Строительство: бухгалтерский учет и налогообложение», N 12, декабрь 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как учитывать основные средства стоимостью до 100 000 рублей

С 2016 года лимиты стоимости основных средств скорректированы. Учет имущества до 100 000 рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы. Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье.

Лимиты стоимости

В бухгалтерском учете имущество стоимостью до 40 000 рублей можно на законных основаниях списать на затраты единовременно (ПБУ 6/01). Это значит, что его не надо учитывать на счете 01 и амортизировать.

Совсем иначе дело обстоит в налоговом учете. Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п. 1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2015.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Подытожим правила учета основных средств.

1.ОС до 40 000 рублей

Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2.ОС от 40 000 до 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

3.ОС дороже 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество дороже 100 000 рублей. Сравнять налоговый и бухгалтерский учет можно и при покупке ОС дешевле 40 000 рублей, списав имущество единовременно на затраты.

Во всех остальных случаях возникнут временные разницы (ПБУ 18/02).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество стоимостью и до 40 000 рублей, и стоимостью от 40 000 до 100 000 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет временных разниц на примере

Как учесть разницы, возникающие в учете, рассмотрим на примере.

ООО «Стена» в январе 2018 года купило монитор. В этом же месяце монитор введен в эксплуатацию в отделе кадров. Стоимость монитора за вычетом НДС составляет 51 300 руб. Срок полезного использования 36 месяцев. Согласно учетной политике в бухгалтерском учете монитор является основным средством, а в налоговом учете — малоценным имуществом.

Дебет 01 Кредит 08 — 51 300 — монитор введен в эксплуатацию.

Дебет 68 Кредит 77 — 10 260 (51 300 × 20 %) — отражено отложенное налоговое обязательство (ОНО).

Начиная с февраля и в течение 36 месяцев бухгалтер ООО «Стена» будет делать проводки:

Дебет 44 (26, 25 и т. д.) Кредит 02 — 1 425 (51 300: 36) — начислена амортизация в феврале.

Дебет 77 Кредит 68 — 285 (1 425 × 20 %) — погашено отложенное налоговое обязательство.

Приобретая имущество, важно знать нюансы его учета. Ошибки могут привести к неверному исчислению налога на прибыль. Неверные проводки могут привести к искажению учета и отчетности. Действуйте согласно правилам учетной политики, НК РФ и утвержденным ПБУ, тогда у проверяющих не возникнет вопросов.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет малоценных объектов в «1С:Бухгалтерии 8»

* Бухгалтерский методологический центр (Фонд «НРБУ «БМЦ») является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ.

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5/2019 применяется начиная с отчетности за 2021 год. В приказе № 180н мы сталкиваемся с двумя интересными моментами.

Во-первых, с отменой Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Во-вторых, с новой формулировкой в определении запасов: «Для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев» (п. 3 ФСБУ 5/2019).

Таким образом, в 2021 году понятия спецодежды и спецоснастки в бухгалтерском учете больше нет. Теперь это или материалы, или основные средства (ОС). В этой статье рассмотрим особенности учета основных средств в 2021 году.

О поддержке ФСБУ 5/2019 в «1С:Бухгалтерии 8 КОРП» редакции 3.0 читайте:

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ. Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Предположим, наряду с другими товарами и материалами организация приобретает три «болгарки» стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому «болгарки» учитываются в качестве малоценного оборудования и запасов (рис. 1). Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Рис. 1. Поступление малоценных объектов

При проведении документа по малоценным объектам формируются бухгалтерские проводки:

Дебет 10.21.1 Кредит 60.01

— на сумму и количество поступивших малоценных объектов без учета НДС (3 шт. стоимостью 60 тыс. руб.);

Дебет 26 (20, 23, 25) Кредит 10.21.2

— на сумму малоценных объектов, учтенных в расходах для целей бухгалтерского учета (60 тыс. руб.).

Для целей налогового учета заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01

— на налоговую стоимость поступивших малоценных объектов (60 тыс. руб.).

После приобретения малоценных объектов с ними можно работать как с обычными материалами — перемещать, комплектовать, передавать в производство. При необходимости программа сформирует все необходимые движения по регулирующему счету автоматически.

Предположим, организация передает одну «болгарку» работнику организации — Г.С. Абрамову. При проведении документа Передача материалов в эксплуатацию формируются бухгалтерские проводки:

Дебет 10.21.2 Кредит 10.21.1

— на сумму и количество переданных в эксплуатацию малоценных объектов (1 шт. стоимостью 20 тыс. руб.);

— на сумму и количество переданного сотруднику инструмента, учтенного за балансом (1 шт. стоимостью 20 тыс. руб.).

Напомним, что забалансовый счет МЦ «Материальные ценности, переданные в эксплуатацию» предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Учет материальных ценностей на данном счете позволяет улучшить контроль сохранности таких объектов. К счету МЦ открыты субсчета:

Для целей налогового учета при передаче материалов в эксплуатацию заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 (20, 23, 25) и Сумма Кт НУ: 10.21.1

— на налоговую стоимость малоценных объектов, которая включается в расходы для целей налогообложения прибыли (20 тыс. руб.).

Как и раньше, для анализа наличия и движения материальных ценностей можно использовать стандартные отчеты программы, например Оборотно-сальдовую ведомость (ОСВ) по счетам 10.21 и МЦ.04 (рис. 2 и 3).

Рис. 2. ОСВ по счету 10.12

Оборотно-сальдовая ведомость по счету 10.21 показывает, что в феврале 2021 года куплено три «болгарки» за 60 тыс. руб., причем в бухгалтерском учете эта сумма списана на расходы. На конец февраля две «болгарки» стоимостью 40 тыс. руб. еще лежат на складе. ОСВ по счету МЦ.04 показывает, что одна «болгарка» стоимостью 20 тыс. руб. выдана работнику организации — Г.С. Абрамову.

Рис. 3. ОСВ по счету МЦ.04

Поскольку порядок учета малоценных объектов в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

Автоматизированный учет объектов, признанных несущественными в бухгалтерском учете, поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.91.

Обратите внимание, что законодательство по бухгалтерскому учету не обязывает организацию применять критерий существенности по отношению к спецодежде и другим специальным средствам производства сроком службы менее 12 месяцев. Их можно учитывать, как и ранее, на счете 10 до выдачи сотруднику. Также не обязательно применять критерий существенности к малоценным основным средствам до перехода на ФСБУ 6/2020. Отмена Методических указаний по учету специальных средств производства и внедрение в бухгалтерском учете понятия существенности позволяют бухгалтеру выстроить свой учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

От редакции. В 1С:Лектории 04.03.2021 состоялась онлайн-лекция «Учет малоценных объектов в 1С:Бухгалтерии 8» с участием экспертов 1С. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .

Расходы на приобретение основного средства стоимостью от 40 до 100 тыс. руб. при УСН

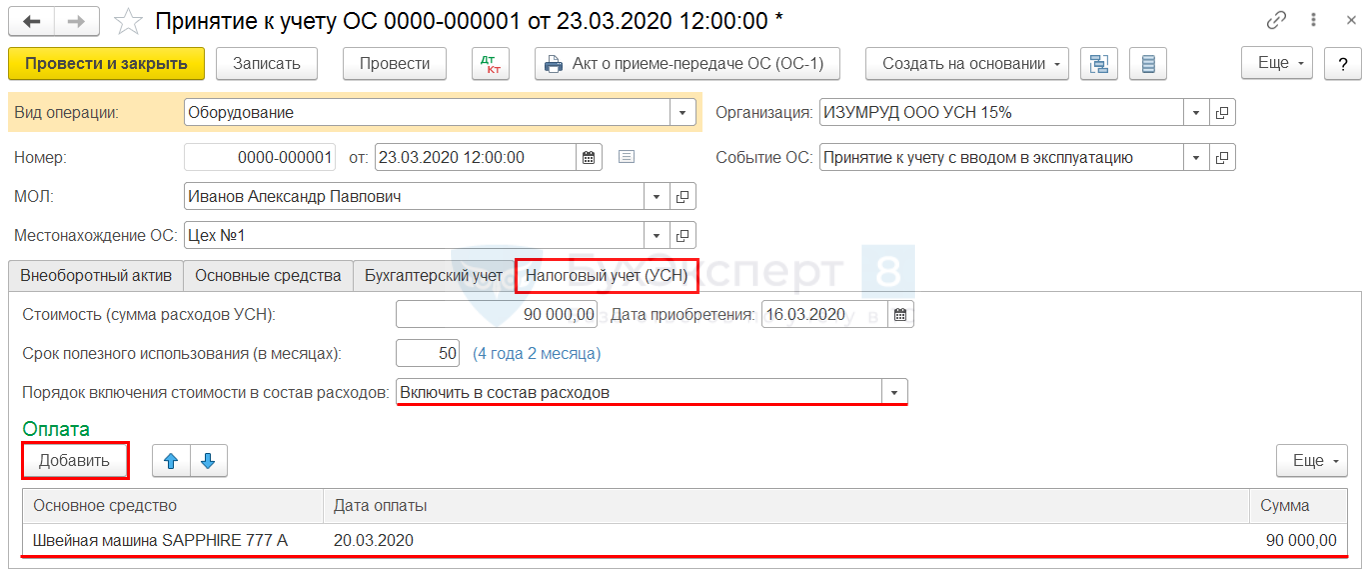

УСН. основное средство стоимостью свыше 40 тыс. руб., но до 100 тыс. руб. не является ОС в целях налога на прибыль, а на УСН для ОС применяются те же критерии, что и по налогу на прибыль (ст. 256 НК РФ, п. 3 ст. 236.16 НК РФ). Следовательно, на УСН 15% учитывать стоимость такого объекта следует в составе материальных расходов, а не как ОС (пп. 3 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

БУ. объекты стоимостью более 40 тыс. руб. отражаются в составе ОС (п. 4-5 ПБУ 6/01).

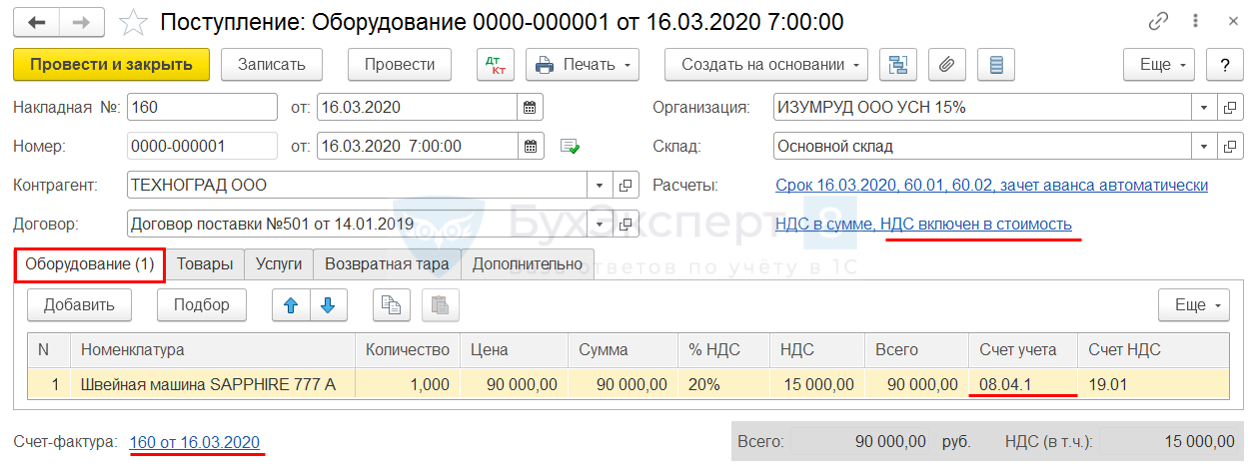

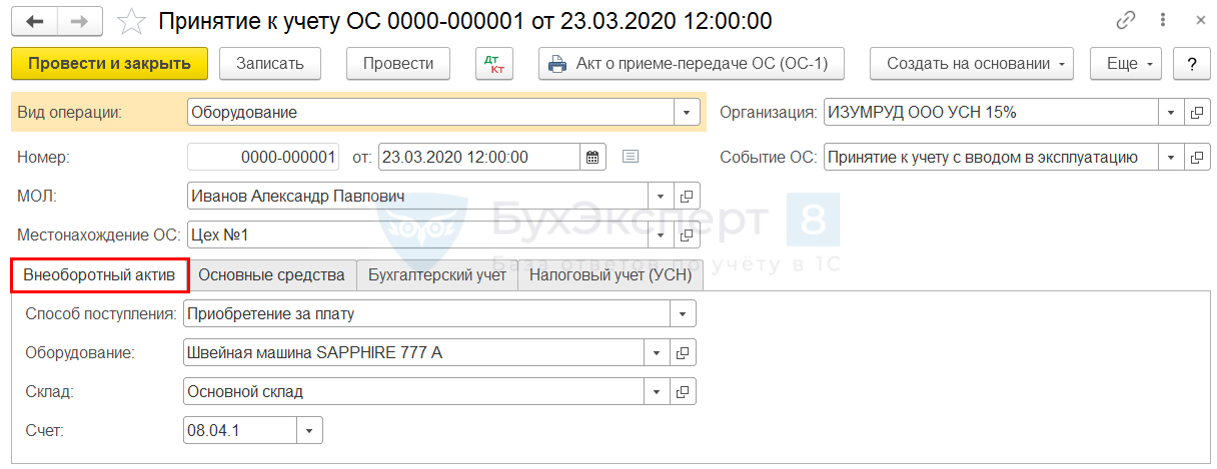

Организация заключила договор на приобретение оборудования на сумму 90 тыс. руб. (в т. ч. НДС 20%).

16 марта швейная машина (1 шт.) поступила на склад.

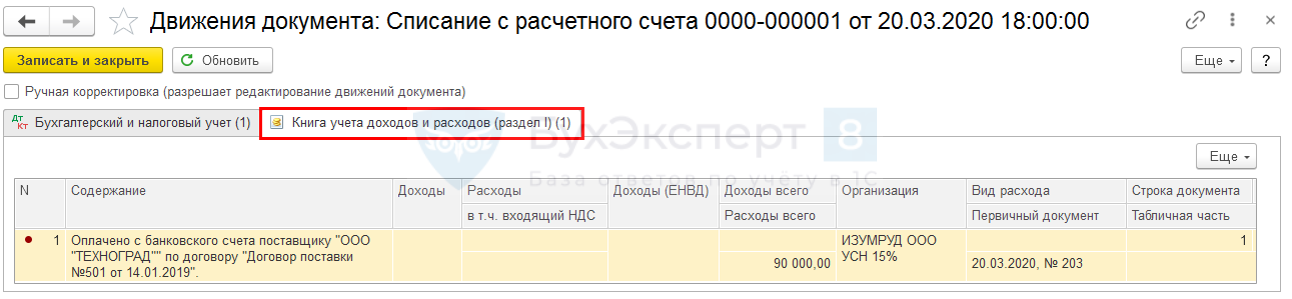

20 марта поставщику перечислена 100% постоплата в сумме 90 тыс. руб.

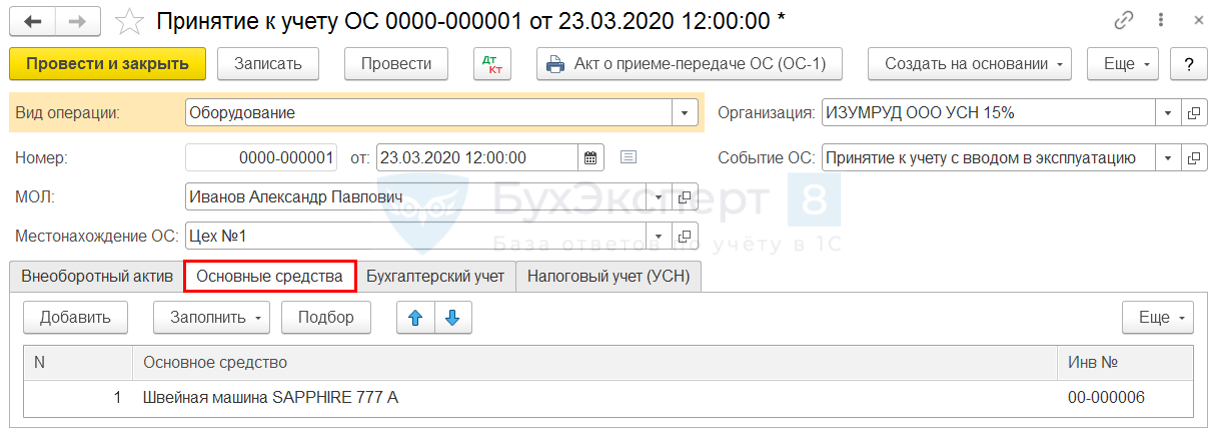

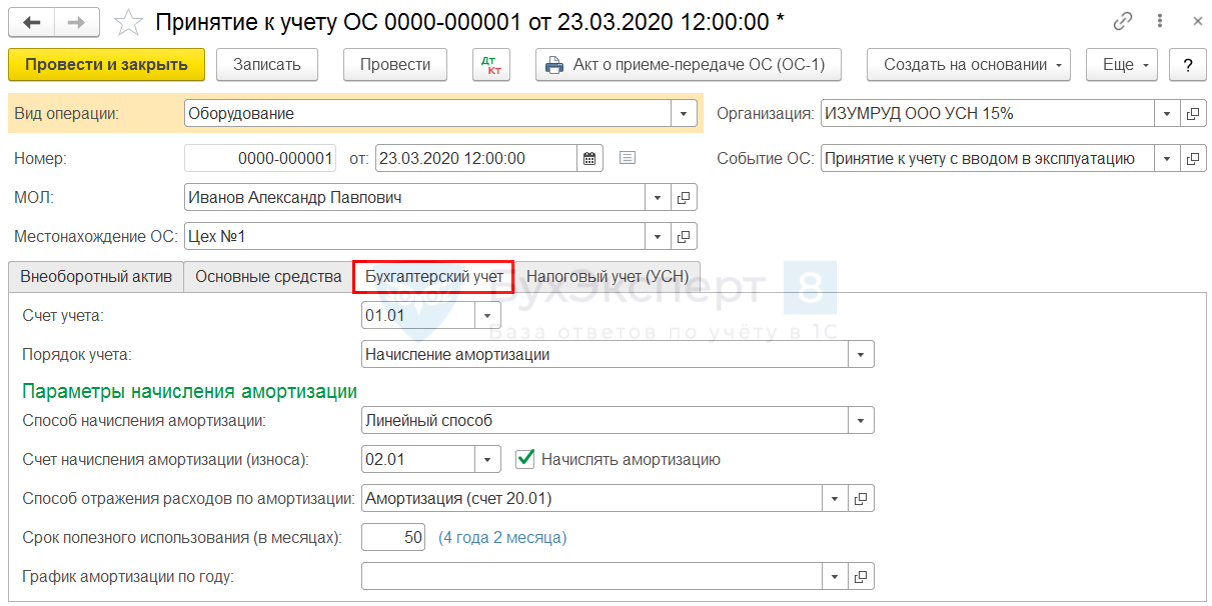

23 марта оборудование введено в эксплуатацию. Срок полезного использования – 50 мес. Амортизация начисляется линейным способом.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Приобретение внеоборотного актива | ||||||

| 16 марта | 08.04.1 | 60.01 | 90 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) — Оборудование | |

| Регистрация СФ поставщика | ||||||

| 16 марта | — | — | 90 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Перечисление оплаты поставщику | ||||||

| 20 марта | 60.01 | 51 | 90 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Ввод в эксплуатацию ОС | ||||||

| 23 марта | 01.01 | 08.04.1 | 90 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Оборудование | |

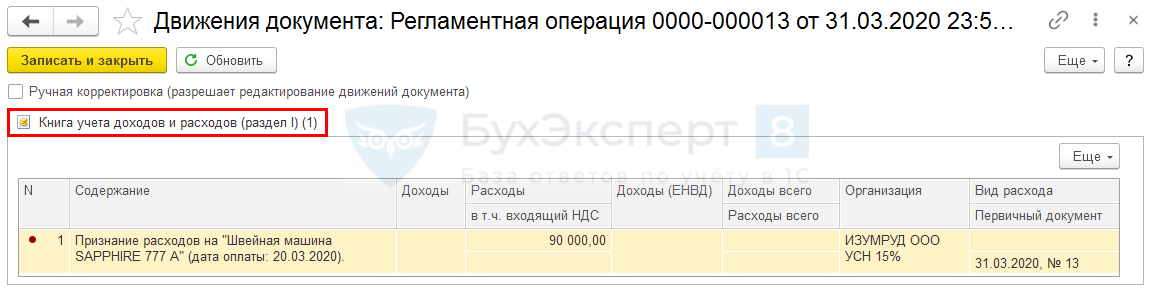

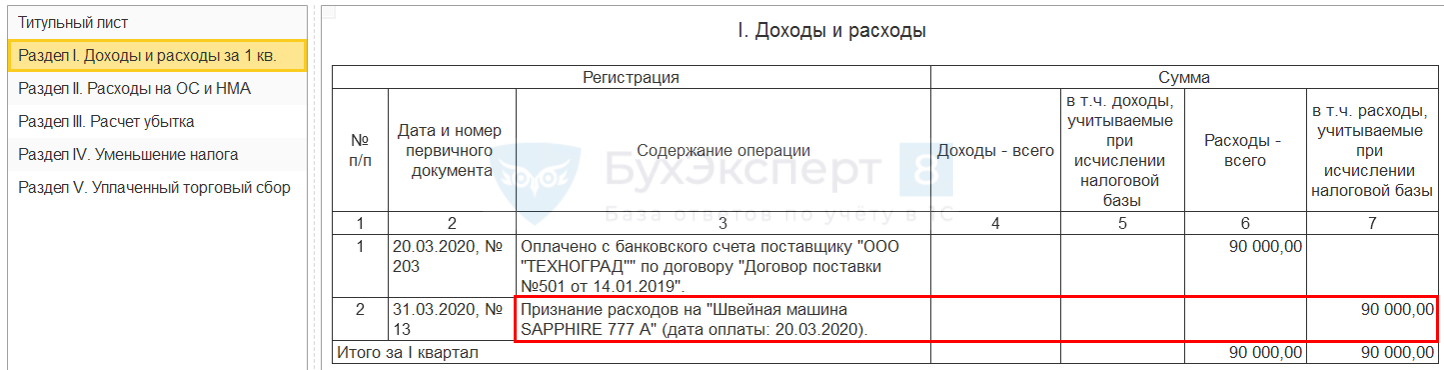

| Признание расходов на приобретение ОС до 100 тыс для УСН за I квартал | ||||||

| 31 марта | — | — | 90 000 | Расход. ОС до 100 тыс. | Закрытие месяца — Признание расходов на приобретение ОС для УСН | |

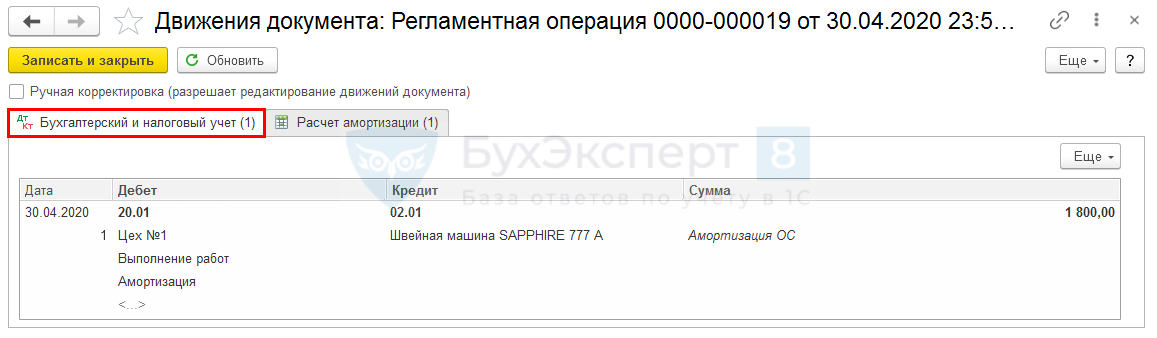

| Начисление амортизации за апрель | ||||||

| 30 апреля | 20.01 | 02.01 | 1 800 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС | |

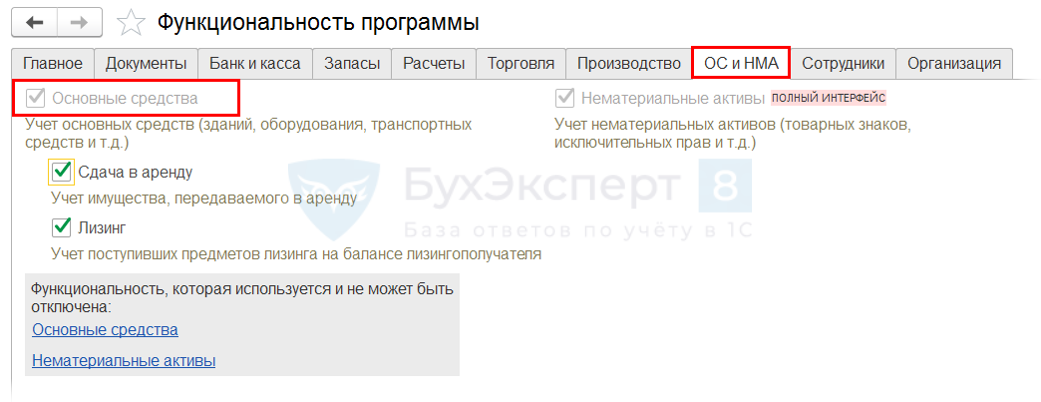

Главное – Функциональность – ОС и НМА

ОС и НМА – Поступление оборудования

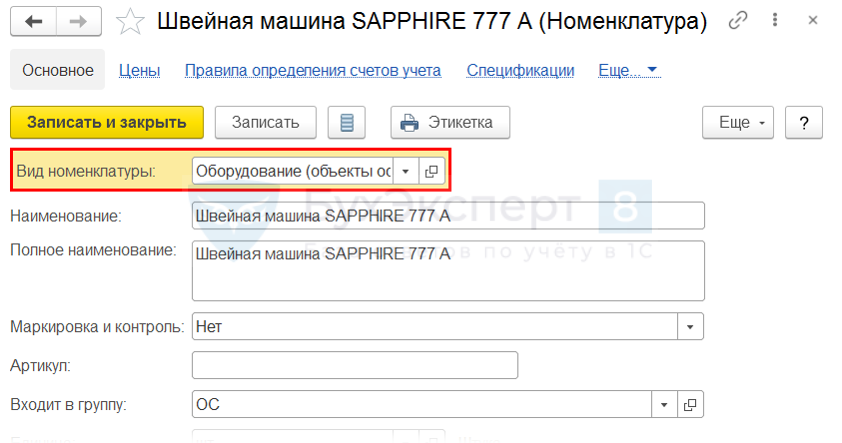

Справочники – Номенклатура – Вид номенклатуры Оборудование (объекты основных средств)

Получите понятные самоучители 2021 по 1С бесплатно:

Банк и касса – Списание с расчетного счета – Оплата поставщику

ОС и НМА – Поступление основных средств – Принятие к учету ОС – Внеоборотный актив

Принятие к учету ОС – Основные средства

Принятие к учету ОС – Бухгалтерский учет

Принятие к учету ОС – Налоговый учет (УСН)

Операции – Закрытие периода – Признание расходов на приобретение ОС для УСН

Отчеты – Книга доходов и расходов УСН

Операции – Закрытие месяца – Амортизация и износ основных средств

Стоимость ОС 90 000 / СПИ 50 мес. = амортизация в месяц 1 800

При отражении операций применяется та же методика, что и на ОСНО. При этом есть специфика УСН – важно:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо огромное! Очень много информации с интересными примерами. Особое спасибо за то, что не тратите время на повторение общих фраз, а излагаете четко по теме, с выделением проблемных вопросов и их подробным разбором.