Ипотека в складчину: как оформить и платить кредит на двоих

Оформить ипотеку можно сразу на несколько человек — в данном случае они становятся созаемщиками. Причем это могут быть и люди, которые не связаны брачными или родственными узами. Например, два друга решают инвестировать в новостройку и покупают квартиру в ипотеку вдвоем.

Такая ипотека в складчину имеет свои плюсы. К примеру, можно получить большую сумму кредита, поскольку учитываются общие доходы. Для банков наличие созаемщика — это дополнительная страховка, так как ответственность за выплату кредита несут несколько человек. Как оформить и платить ипотеку на двоих — рассказываем вместе с банковскими экспертами и юристами.

Содержание

Что такое ипотека с созаемщиками

Оформление ипотеки на двух и более лиц — достаточно распространенная практика на рынке кредитования жилья. В данном случае ипотеку получает основной заемщик и привлекается так называемый созаемщик. Автоматически созаемщиками становятся супруги, если только иное не обозначено в брачном договоре или один из супругов не имеет российского гражданства.

Лица, не состоящие в официальном браке, также могут стать созаемщиками и оформить ипотеку на двоих. Для этого нужно будет оформить один кредитный договор, по которому первый человек будет основным заемщиком, а второй — созаемщиком, рассказал руководитель юридической практики компании «Интерцессия» Кирилл Стус. При этом требования и ответственность перед банком созаемщики будут нести одинаковую — вне зависимости от размера доли в ипотечной квартире, который также прописывается в договоре и может не зависеть от финансовых вложений обеих сторон.

«Согласно ст. 323 ГК РФ, если один из созаемщиков прекратил вносить ежемесячные платежи, эта обязанность ляжет на второго участника договора, но изначально в кредитном договоре прописывается распределение кредитных обязательств», — отметил юрист.

Созаемщик по ипотеке несет такую же ответственность перед кредитором, как и основной заемщик.

Требования банков к созаемщикам

Ипотека с привлечением созаемщиками есть во всех банках. Правда, у каждого свои требования к числу созаемщиков — обычно не более трех-четырех. При этом степень родства не имеет значения, для банка они будут являться созаемщиками, несущими солидарную ответственность по кредитному (ипотечному) договору, отметил директор розничных продуктов банка «Дом.РФ» Евгений Шитиков. «Созаемщиками могут быть гражданские супруги, родители (в том числе и усыновители), дети (в том числе и приемные), родные и сводные братья или сестры. В этом случае в расчете возможной суммы кредита всегда учитывается общий доход. При этом одну ипотеку вместе могут взять максимум четыре человека», — добавил руководитель направления ипотечного кредитования Райффайзенбанка Антон Красильников.

В Промсвязьбанке (ПСБ) чаще всего созаемщиками выступают официальные супруги. Но ими могут быть и ближайшие родственники. «Например, льготную или «Семейную ипотеку» в ПСБ могут взять также несколько созаемщиков (максимальное количество — 4 человека), в том числе супруги, состоящие в официальном браке, гражданские супруги, родители, совершеннолетние дети, полнородные или неполнородные братья и сестры, тети, дяди, двоюродные и троюродные браться и сестры, бабушки и дедушки со стороны отца и матери заемщика. При рефинансировании ипотеки также можно учесть доходы до четырех членов семьи, в том числе гражданских супругов», — пояснили в банке.

Требования к созаемщикам обычно аналогичны тем, что банки предъявляют к заемщикам. Это наличие трудового стажа, хорошая кредитная история и достаточный доход для обслуживания кредита. Что касается возраста созаемщика, то обычно на момент возврата кредита ему не должно быть больше 75 лет.

Что касается суммы первоначального взноса, то ее размер рассчитывается от стоимости приобретаемого объекта и не зависит от количества заемщиков. Например, если ипотеку оформляется на двоих, это не значит, что каждый должен внести первоначальный взнос по 15-20% от стоимости жилья. «В данном случае минимальная сумма первоначального взноса определяется отдельными программами кредитования и не зависит от количества заемщиков и степени их родства», — пояснил Евгений Шитиков из банка «Дом.РФ».

Поручитель и созаемщик

Созаемщиков часто путают с поручителями, но их права и обязанности различаются. Созаемщик — это по сути тот же заемщик. У него такие же права и обязанности, как если бы он сам брал кредит. Поручитель выступает для банка гарантом того, что задолженность по ипотеке будет погашена в оговоренный срок. Он не обязуется выплачивать кредит или следить за графиком ежемесячных платежей. Его доходы не учитываются при расчете максимальной суммы выдаваемого заемщику кредита. Поручитель не имеет прав на недвижимость, а созаемщик может быть собственником. Созаемщик подписывает кредитный договор вместе с заемщиком. С поручителем банк заключает отдельный договор поручительства.

Права созаемщика

Созаемщик, подписывая договор ипотечного кредитования, не только берет на себя бремя по обслуживанию кредита, но и наделяется определенными правами. К ним относятся:

Порядок выдачи ипотеки с созаемщиком

Процедура получения ипотеки с созаемщиками не отличается от стандартной процедуры оформления кредита. Главная особенность в том, что каждый из созаемщиков должен предоставить необходимый пакет документов. Кроме того, банк проверяет кредитную историю не только основного заемщика, но и созаемщиков. В целом схема получения ипотеки с созаемщиками выглядит следующим образом:

1. Поиск лучших предложений по ипотеке.

2. Обращение в банки с заявкой на получение ипотечного кредита,

3. Подготовка необходимых документов. Каждый созаемщик готовит свой комплект. В большинстве банков пакет документов стандартный:

4. Далее банк проверяет документы, проводит кредитный скоринг заемщика и созаемщика и выносит решение по заявке: одобряет сумму кредита и условия его выдачи (срок, ставка).

5. Если стороны устраивают условия, составляется договор, в котором определяются доли сторон в приобретаемой недвижимости.

6. Подписание всеми сторонами кредитного договора, выдача ипотеки и регистрация сделки в Росреестре.

Банки об ипотеке с созаемщиками

Руководитель направления ипотечного кредитования Райффайзенбанка Антон Красильников:

— В оформлении ипотеки на двух и более заемщиков существенных отличий от оформления на одного нет: все заемщики предоставляют аналогичные пакеты документов, аналогичный кредитный договор подписывается со всеми. Но при этом возможно выделение долей в приобретаемой недвижимости. В каждом банке это определяется по-своему.

Как платить ипотеку с созаемщиками

Платежи по кредиту не делятся по числу заемщиков. График платежей также один. Погашение кредита происходит уполномоченным созаемщиком, на которого технически оформлен договор и открыт счет. «Открывается один счет для основного заемщика, через который оплачивается ежемесячный платеж. Этот счет может пополнять любой из заемщиков или любое третье лицо», — пояснил Антон Красильников.

Прописать в каких долях будут вносить ежемесячный платеж по ипотеке созаемщики обычно нельзя. При этом условие, что созаемщики будут платить кредит вытекает из закона и самой правовой конструкции созайма, отметил руководитель юридической практики компании «Интерцессия». «Банку безразлично, кто и в каких долях будет вносить ежемесячные платежи — главное, чтобы они вносились вовремя. Но если основной заемщик перестает платить, то созаемщик должен погасить долг и обслуживать кредит. Поскольку созаемщик несет такую же ответственность перед кредитором, как и основной заемщик», — добавил юрист Николай Когошвили. По его словам, теоретически прописать в договоре порядок оплаты кредита можно (например, каждый вносит ежемесячно по 50% от суммы платежа), но далеко не каждый банк на это пойдет, поскольку нужно оформлять специальный договор.

Преимущества и недостатки

Ипотека с созаемщиком имеет ряд преимуществ и недостатков. К плюсам недвижимости таким способом можно отнести:

К недостаткам такой ипотеки можно отнести:

По мнению Кирилла Стуса, главный «подводный камень» такой ипотеки — право на наследование. Если официальные супруги или родственники могут наследовать имущество друг друга, то в случае, если речь идет о гражданском браке — унаследовать долю другого человека можно только по завещанию.

Могу ли я стать созаемщиком по уже имеющейся ипотеке мужа?

— На момент покупки квартиры мы не состояли в браке. Муж брал ипотеку на себя, а я только зарегистрирована в этом жилье. Могу ли я сейчас стать созаемщиком? Хочу вложить маткапитал и заняться компенсацией из налоговой.

Отвечает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов:

Решение вопроса о том, можете ли вы стать созаемщиком, остается за банком. Однако это никак не влияет на возможность использования вами материнского капитала. При этом необходимо учитывать, что квартира оформлена на супруга, погашение ипотеки через материнский капитал будет осуществляться им.

Что касается компенсации из налоговой — лично вы ее не сможете получить, даже если станете созаемщиком.

Впрочем, имеется следующий вариант: вы получите компенсацию, если будете иметь долю в праве данной квартиры. Для этого вам придется доказывать, что вы несли расходы по приобретению этого жилья. Тогда нужно обращаться в суд за разделом совместно нажитого имущества, поскольку часть ипотеки вы выплачиваете в браке за счет совместно нажитых средств. Раздел же совместного имущества может быть осуществлен и без расторжения брака.

Отвечает доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ Оксана Васильева:

Законодательство РФ не предусматривает право на введение нового созаемщика, когда сделка с банком уже заключена. Но есть выход из данной ситуации. В соответствии с Постановлением Правительства РФ от 4 декабря 2009 г. N 994 «О внесении изменений в Правила направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий», кредит, приобретенный мужем, может быть погашен материнским капиталом. При этом выделяются доля в квартире на ребенка и мать, что является основным условием предоставления денег. Соответственно, размер долей детей будет определяться пропорционально их части в материнском капитале.

Также необходимым условием для оплаты кредита является регистрация брака. В связи с этим заключение брака предполагает погашение ипотеки уже не из ваших личных средств, а из совместных доходов, семейного бюджета.

Прежде, чем воспользоваться деньгами материнского капитала, заемщик оформляет у нотариуса обязательство выделить доли всем членам семьи. Независимо от того, кто из супругов и когда заключил сделку на приобретение жилья, после выведения его из залога банка каждому ребенку и родителю/усыновителю будет принадлежать доля.

В соответствии с пп. 3,4 п. 1 ст. 220 НК РФ, налоговый вычет распределяется на собственно потраченные средства, в которые не входит материнский капитал.

Таким образом, стать созаемщиком в данном случае нельзя, но средства материнского капитала можно использовать и тогда, когда кредит оформлен на мужа.

В практике есть случаи, когда банки, в соответствии с веской причиной заемщика, разрешают добавить созаемщика в действующую ипотеку. Данная ситуация индивидуальна. Для уточнения вопроса вам нужно обратиться в свой банк.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

В данной ситуации вам лучше обратиться в банк, потому что единственная форма, которая позволяет ввести вас сейчас в число правообладателей, — это брачный договор. Именно на основании брачного договора любое личное имущество каждого из супругов может стать совместным. Поэтому в первую очередь нужно идти в банк и выяснять, можно ли ввести вас в качестве созаемщика по действующему кредитному договору и расширить число правообладателей со всеми вытекающими правовыми последствиями. Далее нужно обратиться к нотариусу, который сделает вам соответствующее соглашение.

Отвечает владелец строительной компании «Дом Лазовского» Максим Лазовский:

Изменить состав созаемщиков можно только с согласия банка. Заменить созаемщика проще, чем добавить нового. Обычно для этого банк требует вескую причину, например, нетрудоспособность текущего плательщика.

В любом случае стоит попробовать. Если банк не увидит дополнительных рисков, может пойти навстречу.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Кто может быть созаемщиком по ипотеке

Для многих ипотека – порой единственно доступный путь к обретению собственного жилья. Однако, чтобы получить одобрение требуется не только первоначальный взнос и трудовой стаж, но и высокий доход. Когда личных средств клиента не хватает для покупки выбранной недвижимости, можно привлечь созаемщика.

Кто такой созаемщик

По договору кредитования допускается участие до 4−5 дополнительных заемщиков одновременно. Созаемщик по ипотеке – это человек, который вместе с основным заемщиком отвечает за своевременное погашение ипотечного займа. Если владелец кредитного договора перестает платить, полную ответственность перед банком будет нести созаемщик.

Найти надежного созаемщика достаточно трудно. Не каждый человек согласится принять ответственность за многолетнее обязательство по ипотеке. Средний срок погашения ипотечного займа – 10 лет, следовательно, на этот срок созаемщик по ипотеке – это должник банка, равно как и покупатель недвижимости.

Если заемщик планирует взять ипотеку, не подтверждая уровень дохода, ответственность по уплате кредита полностью переходит на созаемщика.

Кто может стать созаемщиком

Как уже говорилось ранее, банки допускают участие от одного до пяти дополнительных заемщиков. Помощь в погашении кредита клиенты чаще просят у собственных родителей, супругов или даже у дальней родни. Некоторые банки соглашаются принять постороннего человека как созаемщика, при условии, что он не возражает против этого. В реальности, однако, близкие друзья отказываются отвечать за чужие ипотечные кредиты.

Если ваш друг согласился принять ответственность по оплате вашего кредита, он должен осознавать, насколько это большая и серьезная ответственность. Созаемщик по ипотеке – это человек, который будет вносить платежи по ипотеке вместо основного заемщика, если тот вдруг перестанет оплачивать кредит. Тогда у созаемщика возникает первоочередное право на получение недвижимости в собственность.

Супруги, брак между которыми зарегистрирован, приобретая квартиру, выступают созаемщиками автоматически. Если муж и жена не рассматривают возможность впоследствии делить ответственность по ипотеке, лучше заключить брачный договор, регламентирующий обязанности каждого из супругов по оплате кредита, а также размер долей, которые получит каждый из них после развода.

Требования к созаемщику

В роли созаемщика не выступит пенсионер, поскольку он не работает, следовательно, не сможет погасить задолженность, если возникнет такая необходимость.

Оформление документов и участие в оформлении ипотеки

Рекомендуется провести страхование жизни и здоровья созаемщика на сумму, которая составит примерную стоимость его доли в приобретенном жилье. Ипотека может быть оформлена при участии нескольких дополнительных заемщиков. Договорившись друг с другом, они могут распределить ответственность по договору с банком и доли в приобретенной недвижимости.

Если вы планируете привлечь жену как созаемщика по ипотеке, то брак должен быть зарегистрирован до оформления кредита. Перечисление денег на покупку недвижимости происходит после того, как сделка зарегистрирована в Росреестре. Если вы – созаемщик, то, подписав кредитный договор, вы отрежете пути отступления, т. к. уже не сможете отказаться оплачивать задолженность вместо основного покупателя, если он вдруг не будет это делать.

Права и обязанности, плюсы и минусы созаемщика

Чем созаемщик отличается от поручителя?

Заключение

Разделить ответственность по кредиту с кем-либо – серьезное решение, приводящее к многолетним обязательствам перед банком. До того, как согласиться на это, необходимо оценить возможные плюсы и минусы, чтобы впоследствии не попасть в сложную ситуацию.

Для заемщика, обладающего не слишком высоким доходом, привлечение дополнительного лица становится хорошим способом получить более крупную сумму для приобретения жилья, но для созаемщика бремя ответственности может оказаться слишком тяжелым испытанием.

Солидарный заемщик по ипотеке

Кто такие созаемщики по ипотеке, и какими правами и обязанностями они обладают? Рассмотрим подробнее.

Кто такой солидарный заемщик, и чем он отличается от основного заемщика?

Солидарный заемщик (созаёмщик) – это лицо, которое наравне с основным заемщиком отвечает перед банком по всем обязательствам, связанным с выплатой ипотечного кредита.

В случае нарушения условий договора (например, отсутствия ежемесячных платежей) банк может предъявить претензию как основному заемщику, так и всем солидарным заемщикам.

Кто может стать солидарным заемщиком?

В этом качестве может выступить любой совершеннолетний и дееспособный гражданин, соответствующий требованиям банка, в котором оформляется ипотечный кредит. Чаще всего созаемщиками являются супруги или близкие родственники, но ими также могут быть и другие лица.

Какую ответственность несет созаемщик?

Солидарный заемщик несет такую же ответственность по кредиту, как и основной заемщик. Банк может обратиться за исполнением обязательств по кредиту к любому созаемщику, вне зависимости от очередности.

Для чего нужен солидарный заемщик?

При принятии решения о выдаче ипотечного кредита банк тщательно анализирует кредитную историю, уровень доходов и все риски, связанные с потенциальным клиентом. Чаще всего привлечение платежеспособного созаемщика уменьшает вероятность невыплаты кредита и позволяет повысить шансы на получение ипотеки на более выгодных условиях.

Какие требования предъявляются к созаемщику?

Банки, как правило, предъявляют к созаемщику те же требования, что и к заемщику. Например, это могут быть следующие требования:

Наличие документов, удостоверяющих личность;

Наличие документов, удостоверяющих личность;

Постоянная или временная регистрация на территории РФ;

Возраст от 20 до 60 лет (устанавливается банком отдельно);

Платежеспособность (необходимо подтвердить документами: справкой о доходах, выпиской с зарплатного счета и др.);

Хорошая кредитная история;

Иные требования, устанавливаемые банками.

Должен ли созаемщик по ипотеке обладать правом собственности на предмет залога?

Нет, такого условия, как правило, банки не устанавливают.

Кто является созаемщиком в обязательном порядке?

В некоторых случаях созаемщики привлекаются в обязательном порядке, однако тогда их платежеспособность не учитывается:

Супруг (супруга), если не был заключен брачный договор автоматически становится созаемщиками по ипотеке, поскольку все имущество в браке находится в общей собственности;

Члены семьи, которые являются владельцами сертификата на льготную покупку недвижимости (такой сертификат может быть выдан в рамках федеральной или региональной программы господдержки).

Чем созаемщик отличается от поручителя по кредиту?

И поручитель и созаемщик могут повысить шансы на получение кредита или увеличение его суммы. Но при этом они обладают разным объемом прав и обязанностей.

Поручитель по договору дополнительно гарантирует выплату кредита и несет ответственность перед банков только в том случае, если допущена просрочка по кредиту. При этом он не имеет прав на объект недвижимости, который находится в залоге у банка. Иными словами у поручителя появляются обязательства, если они не могут быть исполнены заемщиком.

Созаемщик отвечает по кредиту наравне с основным заемщиком и в ряде случаев имеет право на долю недвижимого имущества. Вместе с поручителем он несет ответственность за своевременные платежи.

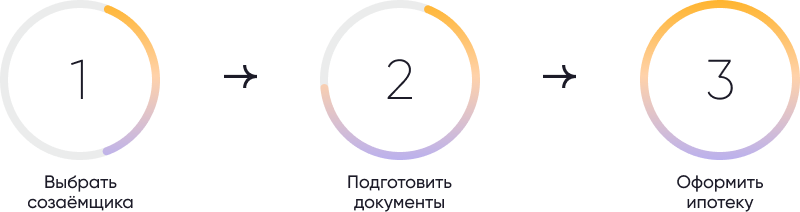

Как оформить ипотеку с созаемщиком?

Для того, чтобы оформить ипотеку с солидарным заемщиком необходимо совершить ряд действий:

Шаг 1. Выбрать наиболее выгодные условия ипотечного кредитования;

Шаг 2. Выбрать созаемщика

При необходимости (например, если созаемщиком является не супруг, а третье лицо) можно заключить дополнительное соглашение, в котором определить права каждого из заемщиков на объект недвижимости, а также взаимные обязательства;

Шаг 3. Подготовить необходимые документы совместно с созаемщиком

Перечень документов может включать:

копия трудовой книжки;

выписка по зарплатному счету;

иные документы, установленные банком;

Шаг 4. Оформить ипотечный договор в банке

При заключении ипотечного договора особое внимание можно обратить на права и обязанности каждого заемщика.

Какие права имеет созаемщик по ипотеке?

Солидарный заемщик имеет довольно широкий перечень прав наравне с основным заемщиком:

Право на получение доли в недвижимости, при условии внесения обязательных платежей в достаточном объеме (доля может быть определена дополнительным соглашением заемщиков в соответствии с объемом внесенных сумм);

Право совершать платежи по кредиту, в том числе право досрочного погашения кредита;

Право получать необходимую информацию о кредите (а также просрочка и задолженностях по кредиту).

Также созаемщик обладает всеми правами на получение государственных мер поддержки. Например, 450 тыс. рублей на погашение ипотеки для многодетных семей может получить любой из супругов, который является заемщиком по ипотечному кредиту.

Сколько созаемщиков может быть?

Число созаемщиков ограничено только правилами каждого отдельного банка.

Как вывести созаемщика из ипотечного договора?

Изменить количество заемщиков по кредиту можно по соглашению между всеми солидарными заемщиками и банком. При этом банк может потребовать замену – другого созаемщика.

Однако если созаемщик сам хочет снять с себя обязательства по выплате кредита, это можно сделать через суд. Например, такая необходимость может возникнуть при разводе, смене места жительства или возникновения неспособности вносить платежи по ипотечному кредиту.

Что происходит с созаемщиками при разводе?

Раздел жилья и изменения условий по ипотечному договору при разводе может происходить по соглашению между супругами и банком.

Что происходит в случае смерти созаемщика?

В случае смерти созаемщика его обязательства переходят на наследников, в том числе обязательства по ипотеке. Для основного заемщика ничего не меняется: за ним сохраняются обязательства своевременного погашения ипотеки.

Распространяется ли возможность оформить кредитные каникулы на ипотеку с созаемщиками?

Да, наличие созаемщиков не влияет на возможность предоставления кредитных каникул.

Что нужно знать потенциальному созаемщику?

Перед тем как стать созаемщиком по какому-либо кредиту необходимо учесть следующее:

Если вы уже созаемщик по кредиту, то получить новый кредит будет сложнее, поскольку в этом случае необходимо учитывать финансовую нагрузку и платежеспособность по обоим кредитам;

Если основной заемщик не будет платить по кредиту, то это будет обязан сделать созаемщик, даже если он в кредите больше не заинтересован или был привлечен только формально. При этом выйти из ипотечного кредита достаточно сложно;

Если по ипотечному кредиту возникнет задолженность, она будет отражена в кредитной истории как основного заемщика, так и созаемщика по кредиту, даже если созаемщик фактически не вносит платежи по ипотеке.