Можно ли ставить печать для документов на товарных накладных

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Какие риски возникают, если на документах (договоре, товарной накладной или акте приема-передачи) проставлена не «основная» печать юридического лица, а с текстом «для документов», «для накладных», «для счетов» и т.п.?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация может иметь и использовать несколько печатей, как идентичных, так и различных, возможность нанесения на печать дополнительной информации законом не ограничивается. В случаях, когда проставление оттиска печати на документе является обязательным, организация может использовать любую печать, отвечающую требованиям к реквизитам печати для юридического лица соответствующей правовой формы, независимо от наличия на печати дополнительной информации, а также от наличия других печатей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Какой должна быть печать для документов?

Организации и ИП в целях заверения документов могут использовать печать:

В законодательстве РФ не содержится какой-либо классификации печатей — использование вышеуказанных разновидностей сложилось на практике.

Необходимость в задействовании печатей для документов, отличных от основной, может быть обусловлена трудностью получения структурными подразделениями фирмы или конкретными сотрудниками оперативного доступа к основной печати. Поэтому им может быть предоставлена возможность пользоваться соответствующими альтернативными инструментами для заверения документов.

С юридической точки зрения все типы печатей, применяемых фирмой, равнозначны, если:

Если документ направляется в государственный орган, заверять его следует только основной печатью. Использование фирмой специальных или соответствующих структурным подразделениям печатей при взаимодействии с партнерами и контрагентами осуществляется с их согласия.

В соответствии с поправками, внесенными законом от 06.04.2015 № 82-ФЗ в ряд федеральных НПА, российские организации в общем случае не обязаны использовать печать в правоотношениях, если иное прямо не предписано отдельными нормами права.

ВНИМАНИЕ! Если ваша компания отказалась от использования печати, вы вправе не ставить ее ни на первичке, ни на декларациях, ни на документах, требумых ФНС. Подробности мы рассказывали здесь.

Узнать больше о специфике применения норм права, регулирующих использование печатей организациями, вы можете в статье «Печать не является обязательным атрибутом первички».

В какую часть документа ставится печать?

Проставляется печать для документов в большинстве случаев рядом с подписью лица, заверившего официальную бумагу. Как правило, в соответствующей области документа присутствует аббревиатура «М.П.» (место для печати). Но если она не предусмотрена исходной формой, не стоит прописывать ее вручную.

Куда можно ставить печать для документов при их заверении? Итак, на заверяемом документе печать должна стоять так, чтобы она позволяла:

Желательно также, чтобы печать частично захватывала одно из слов, составляющих название должности лица, подписавшего документ.

Контрагентами, налоговиками и иными госструктурами всегда приветствуется как можно более четкий оттиск печати на бумаге (но не жирный).

Можно ли ставить печать «для документов» на доверенность или на документы первичного учета и отчетность рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите разъяснения.

Где можно ознакомиться с образцами печатей для документов?

Наши специалисты подготовили для вас несколько образцов печатей для документов, которые используются в различных случаях. А также вы можете посмотреть пример того, как правильно проставляется печать на документе.

Итоги

В целях оптимизации документооборота российские фирмы вправе использовать не только основную, но и дополнительные печати для документов. Однако в официальные структуры следует направлять документы, заверенные только основной печатью.

Важно обеспечить отражение в структуре основной и дополнительных печатей для документов названия и адреса фирмы. Все типы печатей для документов, используемые компанией для их заверения, направляемых в адрес внешних субъектов — контрагентов, госструктур, должны быть круглыми.

Куда ставится печать на документах? Она должна быть проставлена так, чтобы не закрывались другие значимые записи, присутствующие в документе.

Ознакомиться с прочими нюансами применения печати при организации документооборота на предприятии вы можете в статье «Ставится ли печать на счете-фактуре (нюансы)».

Можно ли на первичные документы ставить печать (штамп) с надписью «для документов»?

А.В. Нестерович,

А.В. Нестерович,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Имеются ли налоговые риски у организации, если при приемке товара на ТОРГ-12 проставляется не основная печать предприятия? Предприятие на ОСНО. Приказом закрепили использование печати с надписью «для документов» при подписании всех первичных документов, где требуется проставление печати. Правомерно ли использование дополнительных печатей (штампов) на первичке?

ОТВЕТ

Оттиск дополнительной печати на товарной накладной ТОРГ-12 или полное отсутствие печати не приводит к возникновению налоговых рисков, так как печать не является обязательным реквизитом первичного документа. Товарные накладные ТОРГ-12 и иные первичные документы могут быть заверены как основной печатью общества, так и дополнительными печатями, так как в законодательстве отсутствует запрет на использование дополнительных печатей для первичных документов.

ОБОСНОВАНИЕ

В соответствии со ст.9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Пунктом 2. ст.9 Закона N 402-ФЗ установлен перечень обязательных реквизитов первичного учетного документа. Указанный перечень не предусматривает наличие в первичном документе оттиска печати организации в качестве обязательного реквизита.

Нормативные документы российского законодательства не содержат запрета на заверение первичных документов дополнительными печатями организаций.

Отсутствие печати на первичном документе не может являться основанием для отказа в принятии документа к налоговому учету, так как печать не является обязательным реквизитом первичных учетных документов (Письма Минфина России от 06.08.2015 N 03-01-10/45390, ФНС России от 13.01.2016 N СД-4-3/105@).

Таким образом, оттиск дополнительной печати на товарной накладной ТОРГ-12 или полное отсутствие печати не приводит к возникновению налоговых рисков, так как печать не является обязательным реквизитом первичного документа. Товарные накладные ТОРГ-12 и иные первичные документы могут быть заверены как основной печатью общества, так и дополнительными печатями, так как в законодательстве отсутствует запрет на использование дополнительных печатей для первичных документов.

А.В. Нестерович,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Чтобы клиенты и налоговики были довольны, оформляем правильно «первичку»

Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

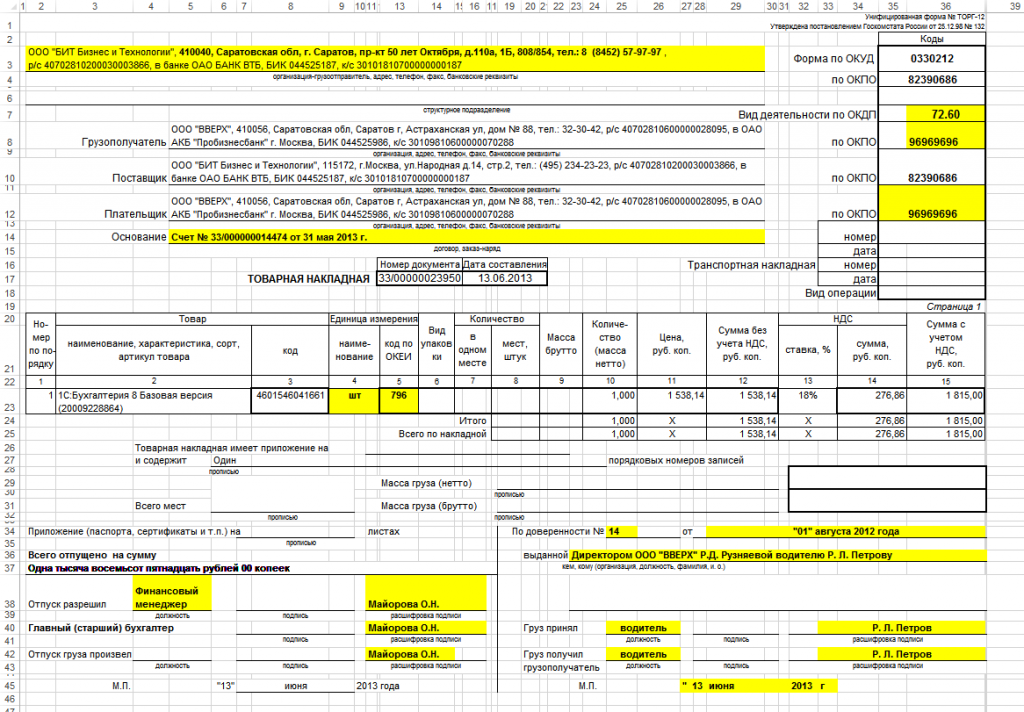

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

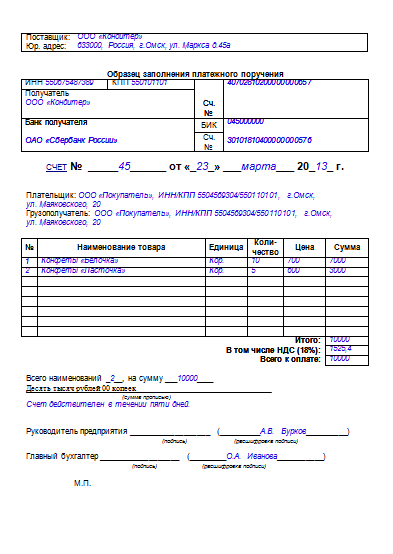

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера)

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через «/» добавляется код обособленного подразделения.

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

.png)

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

Порядок оформления и хранения накладных, нюансы их проверки на подлинность

Любое юридическое лицо, занимающееся продажей или покупкой каких-либо материальных ценностей, не сможет обойтись без товарной накладной.

Ведь ТН, она же ТОРГ-12, является необходимым (первичным) бухгалтерским документом. Поэтому об основных правилах управления накладными, об их оформлении и хранении должен знать каждый предприниматель или наемный сотрудник, связанный с ТМЦ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Кто должен выписывать?

Ответственное лицо в организации (это может быть напрямую бухгалтер или же менеджер по продажам) распечатывает ТН в двух экземплярах, собирает все необходимые подписи и ставит печать, без которой обойтись нельзя. После чего передает один из экземпляров клиенту.

Что должно быть в документе и нужны ли печать и подпись?

При приемке товара и сопутствующих документов, в том числе накладных ТОРГ-12, стоит убедиться, что ТН заполнены правильно и на них присутствует:

Отдельный вопрос — можно ли ТН принимать к учету без чека? Унифицированная форма ТОРГ-12 для юридических лиц полностью заменяет кассовый чек, в нем, как в дополнении, нет необходимости.

Порядок оформления

Как фиксируется факт приема?

В разных организациях действуют свои порядки на этот счет, поскольку унифицированных форм не существует.

Можно выделить такие формы, как:

Каждая организация выбирает самостоятельно по какому пути пойти в этом вопросе: кто-то покупает готовые формы, кто-то формирует и распечатывает самостоятельно. Книги учета особенно популярны в организациях, которые имеют строгую отчетность по каким-либо материалам.

Стандартный реестр способна сформировать любая специализированная бухгалтерская программа, такими реестрами удобно пользоваться на складах, их подшивают в папки с документами в бухгалтерии.

Какой датой оформлять?

Какой датой правильно оформлять поступление накладной? Датой выгрузки или фактической датой получения товара, — спор на эту тему не утихает. Но, верным все же будет проводить ТН по факту получения, то есть датой, когда товар прибыл и за него расписалась принимающая сторона.

Обязательна ли проверка на подлинность и как выполняется?

Законодательно организации не имеют обязанность проверять первичку на подлинность. Однако, в случае проверки, могут возникнуть некоторые вопросы к внешнему виду документов. А в этом случае, проверяющие, например, могут отказать в начисление вычетов по НДС по этим накладным.

Проверять накладные по приходу все-таки стоит. На что особенно стоит обратить внимание:

Дополнительная информация О том, как проверить накладные через систему ЕГАИС, читайте в этом материале.

Регистрация документа

Как регистрировать ТН и какую форму для этого выбрать, остается на усмотрение каждой организации. И книги учета, и журналы учета и реестры накладных объединяет практически идентичное содержание. В формах обычно указывается:

Срок и правила хранения в организации

На самом деле, никакой ответственности за неправильное хранение первички закон не предусматривает, поэтому главное – сохранить всю документацию в целостности и сохранности любым путем. Иначе, при проверке фискальными органами можно получить проблемы, если что-то пропадет.

По истечению финансового года товарные накладные сдаются в архив. Архив организации должен соответствовать некоторым обязательным условиям:

Некоторые организации предпочитают пользоваться услугами архивной компании.

Товарные накладные необходимо хранить не менее пяти лет. Например, ТН была выписана 5 октября 2017 года, отсчет будет начат 1 января 2018 года, то есть хранить документ следует до 1 января 2023 года.

Хоть документооборот, который касается накладных, не так уж и сложен, но всю бухгалтерскую первичку, в том числе и товарные накладные стоит вести внимательно и аккуратно, ведь это оградит организацию от множества проблем в будущем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.