Ошибки прошлого… прошлого периода

Автор: Воронкова О. А., эксперт информационно-справочной системы «Аюдар Инфо»

Организация после сдачи в марте 2020 года декларации по налогу на прибыль за 2019 год обнаружила документы, датированные 2019 годом, подтверждающие расходы, которые не были включены в налогооблагаемую базу 2019 года (при этом расходы отвечали требованиям ст. 252 НК РФ).

Обязана организация подать «уточненку» или она вправе учесть расходы в периоде обнаружения? Имеет ли значение в данном случае тот факт, что по итогам 2019 года был получен убыток? Если расходы учитываются в периоде обнаружения, как отразить корректировку в декларации по налогу на прибыль?

Статья 54 НК РФ об общих вопросах исчисления налоговой базы

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Абзацем 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

невозможно определить период совершения ошибок (искажений);

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

Налоговая база исчисляется по итогам налогового периода только на основании имеющихся первичных документов

В пункте 1 ст. 54 НК РФ говорится о выявлении ошибки или искажения, в связи с чем возникает вопрос: можно ли применять эту норму, если занижение расходов в прошлых периодах произошло потому, что расходы не были отражены вообще по причине отсутствия первичных документов, которые появились только в текущем периоде?

Разъяснения по этому вопросу даны в Письме Минфина России от 13.04.2016 № 03-03-06/2/21034.

На основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они употребляются в этих отраслях законодательства, если иное не предусмотрено названным кодексом.

Правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Неотражение данных, выявленное в результате поступления новой информации, которая не была доступна организации на момент отражения операции в регистрах бухгалтерского учета, ошибкой не признается (п. 2 ПБУ 22/2010).

К сведению: по мнению Минфина, неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

Что касается арбитражной практики, в качестве примера можно привести Постановление Девятого арбитражного апелляционного суда от 17.07.2018 № 09АП-27328/2018 по делу № А40-243116/17. В нем говорится следующее.

Налоговая база исчисляется по итогам налогового периода только на основании имеющихся в распоряжении налогоплательщика первичных документов. НК РФ не позволяет налогоплательщику учитывать расходы в отсутствие подтверждающих их документов. В тех случаях, когда подтверждающие расходы первичные документы получены в следующем периоде, налогоплательщик включает затраты в расходы только в периоде, в котором получены соответствующие документы.

Аналогичный подход к возможности учета в текущем отчетном (налоговом) периоде расходов, относящихся к прошлым отчетным (налоговым) периодам, выявленных в результате получения первичных документов в текущем периоде, подтверждается судебной практикой (см. постановления АС МО от 20.11.2014 по делу № А40-6045/14, АС ПО от 21.10.2015 по делу № А12-1969/2015) и письмами Минфина России от 24.03.2017 № 03-03-06/1/17177, от 04.04.2017 № 03-03-06/1/19798, от 13.04.2016 № 03-03-06/2/21034, от 27.06.2016 № 03-03-06/1/37152).

Отражение в декларации

Согласно п. 7.10 Порядка заполнения декларации по налогу на прибыль (Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@) корректировка налоговой базы при реализации налогоплательщиком предоставленного абз. 3 п. 1 ст. 54 НК РФ права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации (кроме деклараций по КГН).

Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Обратите внимание: организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина России от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Но это еще не все. Для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что абз. 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения): во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Такое мнение высказывал Минфин в письмах от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105.

Итак, выявленную в текущем периоде ошибку, которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль в случаях, когда:

ошибка привела к занижению налога, исчисленного к уплате по декларации;

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

Исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).

«Красное сторно» – только в пяти случаях: новые правила учета – 2020

|

| kchungtw / Depositphotos.com |

По-прежнему способ «Красное сторно» необходимо применять в следующих случаях:

Вместе с тем при отражении следующих операций начиная с 2020 года вместо «Красного сторно» следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением способа «Красное сторно». В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 «Расходы текущего финансового года» и дебету (кредиту) счета 401 30 «Финансовый результат прошлых отчетных периодов». Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

Сторно — метод исправления ошибок в бухучёте

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

Исправлять запись нужно при помощи следующей проводки:

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

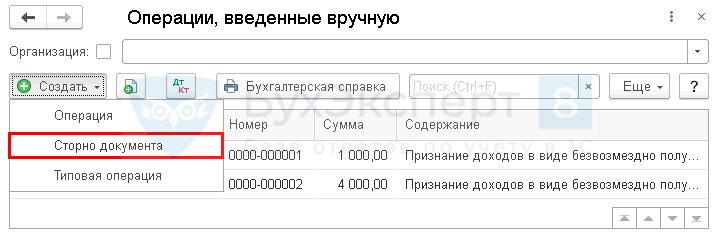

Сторно документа в 1С 8.3 Бухгалтерия

Иногда бухгалтеру нужно в прошлом периоде убрать документ, ошибочно введенный в базу, или внести корректировки. Можно ли в просто удалить документ и завести его заново? Ответ — однозначно нет! Если период закрыт, нужно сохранить старый документ и отразить сторнирующие записи.

Рассмотрим, какими способами осуществляется сторнирование документа в 1С 8.3. Узнаем, всегда ли сторно документа в 1С 8.3 Бухгалтерия выполняется вручную или есть способы сделать это автоматически?

Сторно в 1С 8.3 Бухгалтерия

Как сделать сторно в 1С 8.3? Есть два пути:

Автоматически

Много ошибок в первичных документах с контрагентами исправляются в 1С типовыми документами — Корректировка поступления или Корректировка реализации. Найти их можно в разделе Покупки или Продажи соответственно. Но для этого они должны быть предусмотрены функциональностью программы.

Получите понятные самоучители 2021 по 1С бесплатно:

Работать с ними в 1С не сложно: данные исправляются в соответствии с первичными документами, а сторнирующие записи формируются автоматически при проведении документа. Подробнее Ошибка: завышена сумма затрат при приобретении услуг. Общая схема исправлений

Это единственный вариант корректного оформления исправлений или корректировок, подразумевающих использование исправленного или корректировочного счета-фактуры.

Этими же документами в 1С вносятся сторнирующие записи при корректировке по согласованию сторон. Подробнее Корректировка реализации в 1С 8.3: пошаговая инструкция.

Вручную

Как сторнировать документ в 1С 8.3 вручную? Сторнирование документа в 1С 8.3 оформляется вручную, когда полностью аннулируется первичный документ с контрагентом или сторнируются записи других документов, для которых не предназначены типовые корректировочные документы.

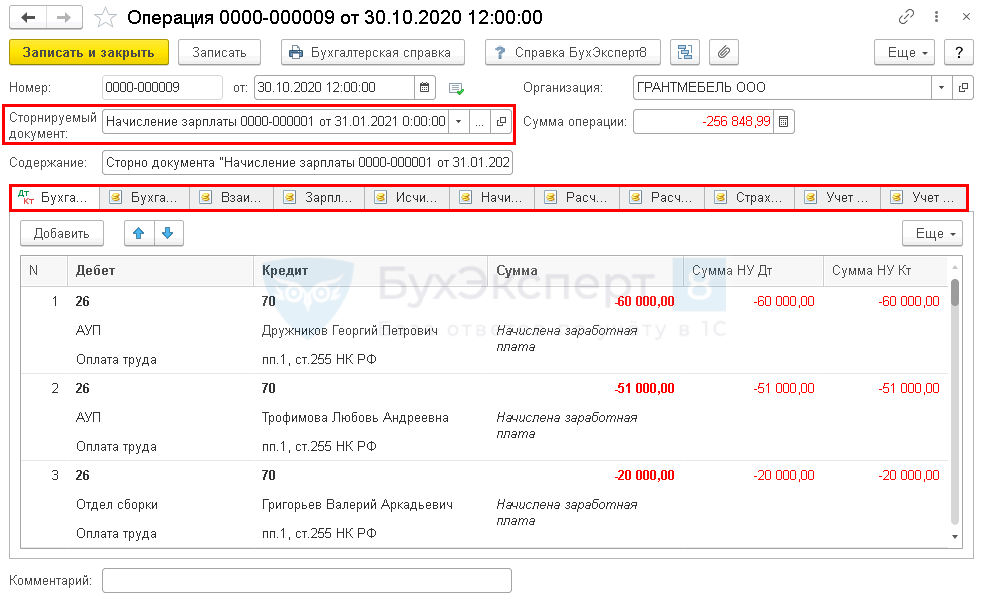

При выборе Сторнируемого документа табличная часть автоматически заполняется его сторнирующими проводками.

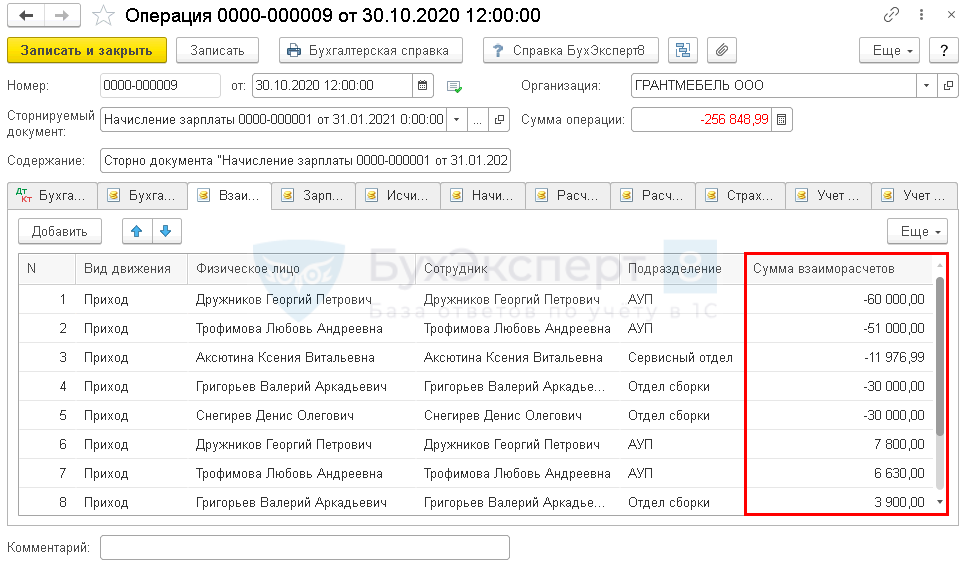

В регистрах накопления также отразятся «storno» записи.

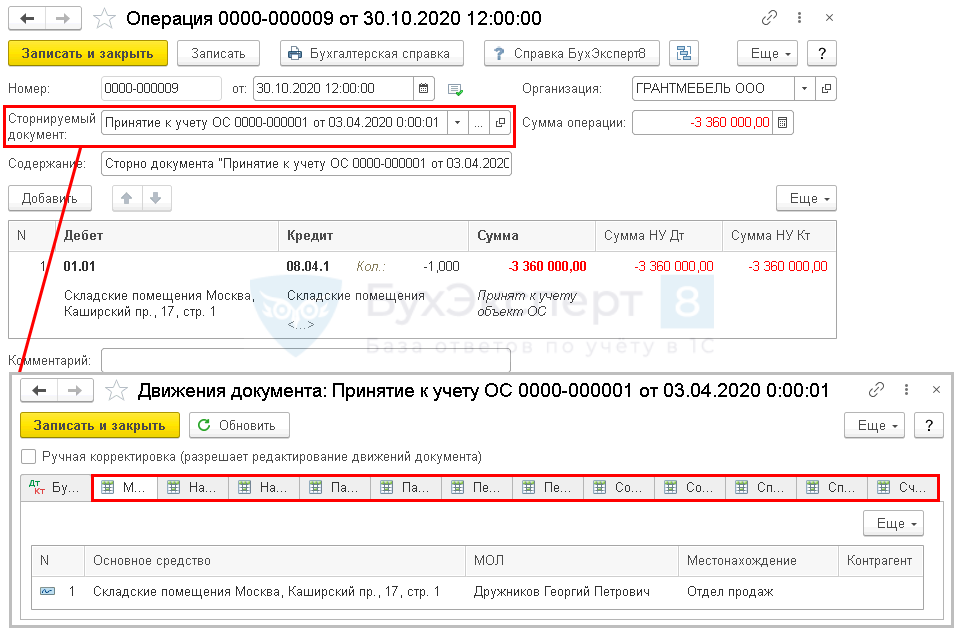

Но аннулирование записей в регистрах сведений не происходит. При необходимости эти изменения внесите вручную.

Не рекомендуется сторнировать регламентные операции, т. к. расчет сумм не всегда зависит от остатков по счетам и часто выполняется на основании регистров сведений. В этом случае изменение сумм в БУ и НУ не гарантируют корректного расчета в дальнейшем. Подробнее Можно ли для уменьшения авансовых платежей транспортного налога в прошлых кварталах использовать документ Сторно для регламентной операции?

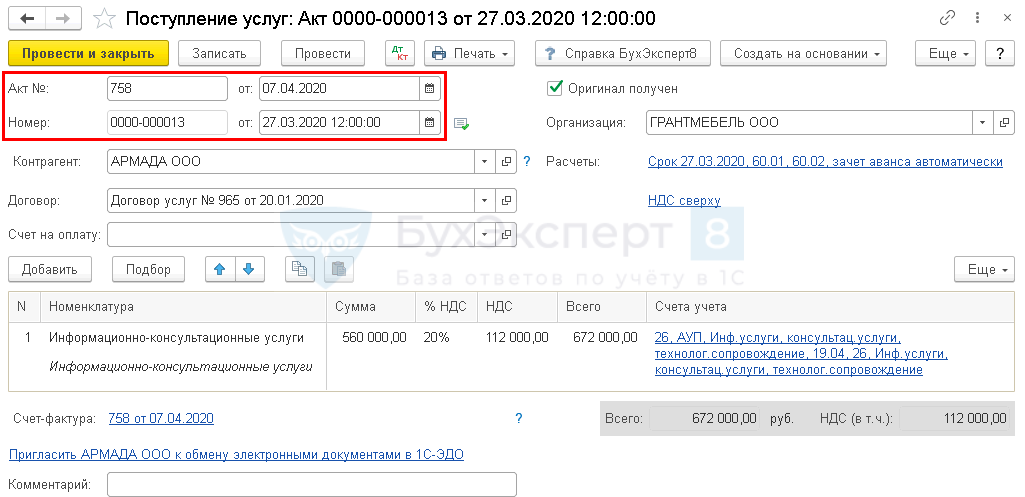

Как сделать сторно в 1С 8.3 — поступление отражено ошибочно

Как провести сторнирование реализации прошлого периода в 1С 8.3:

Рассмотрим сторнирование документа поступления в 1С 8.3 Бухгалтерия, если бухгалтер его ввел ошибочно в прошлом периоде.

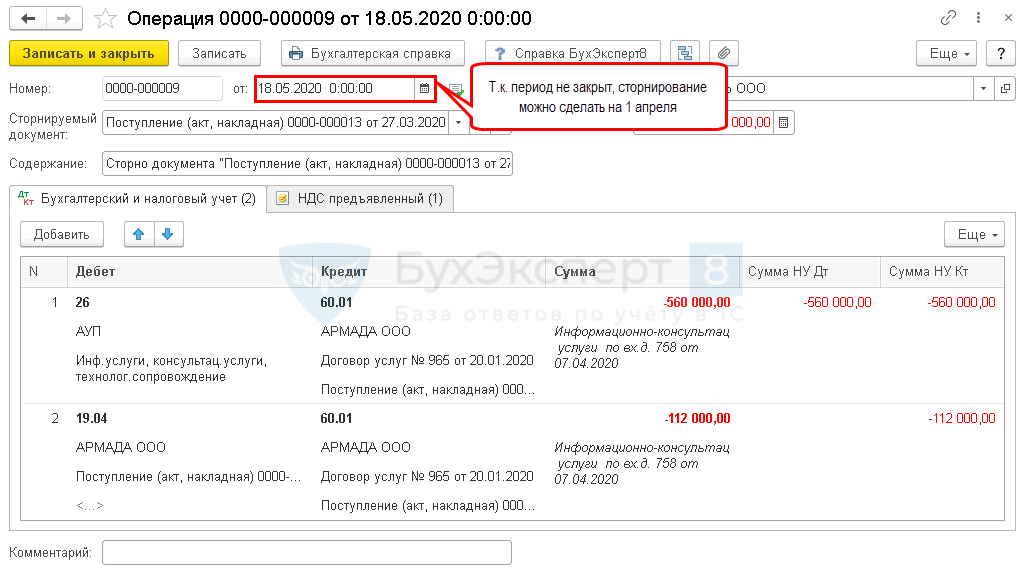

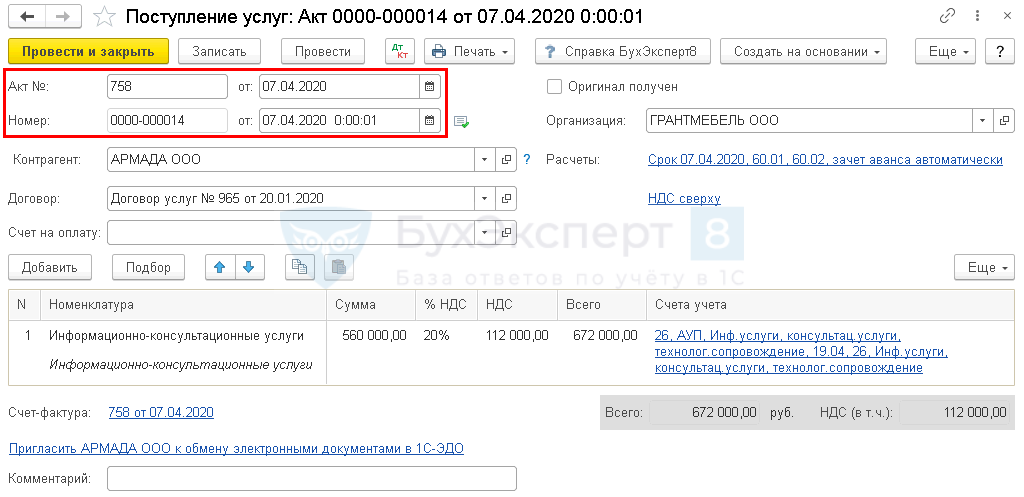

18 мая бухгалтер обнаружил, что 27 марта ошибочно ввел в программу входящий акт от 07 апреля.

Документ Корректировка поступления в этом случае не поможет. НДС отражен корректно, и ошибок в зарегистрированном счете-фактуре нет. Исправления нужно внести только по БУ и НУ. А также подать уточненную декларацию по налогу на прибыль за I квартал.

Заполните документ сторно-записями, выбрав в поле Сторнируемый документ — ошибочно введенное поступление.

Обратите внимание: также аннулируются данные по регистру НДС предъявленный.

Далее зарегистрируйте документ поступления нужной датой.

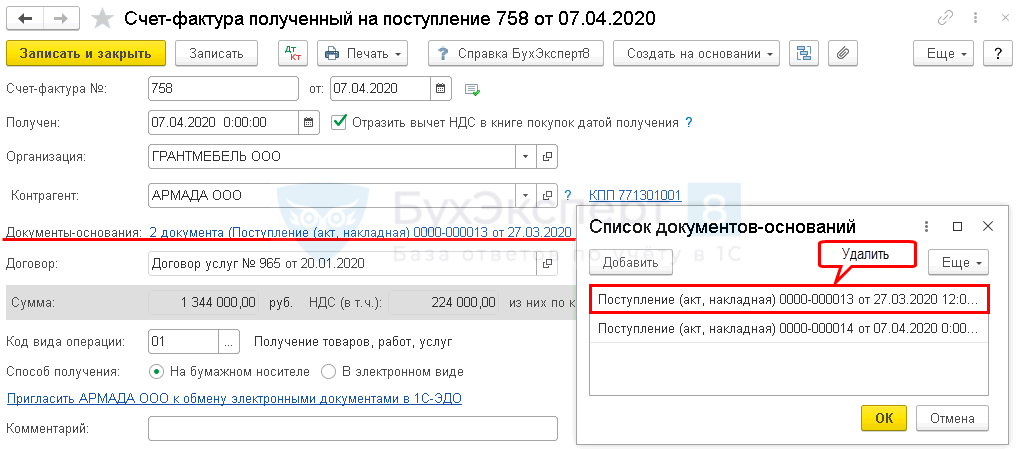

Для корректного отражения НДС перейдите в счет-фактуру и удалите второй, ошибочно введенный документ-основание.

Сумма по счету-фактуре отразится корректно, и вычет НДС не задублируется.

Для исключения подобных ситуаций Бухэксперт8 рекомендует закрывать период от корректировок. Подробнее Как обезопасить себя от случайных корректировок в закрытых периодах.

Мы с вами рассмотрели, как оформляется сторно в 1С 8.3 Бухгалтерия.

Подробнее как сделать сторно в 1С 8.2 — см.видео:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо за важную и полезную информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Высший пилотаж как всегда, спасибо огромное Марине Аркадьевне за просвещение.

Исправление ошибок прошлых лет с 2019 года (часть 1)

Нормативное регулирование исправления ошибок прошлых лет

В соответствии с пунктом 2 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению, утв. приказом Минфина России от 01.12.2010 № 157н:

Выдержка из документа:

«. в бухгалтерском учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую;

наличие ошибок и (или) искажений по показателям (аналитическим показателям) бухгалтерской (финансовой) отчетности субъекта учета, не влияющих на экономическое решение учредителей учреждения (пользователей информации), принимаемое на основании данных такой бухгалтерской (финансовой) отчетности, и не формирующих показатели, необходимые для оценки (определения) исполнения субъектом учета (субъектом отчетности) условий получения субсидий бюджетными (автономными) учреждениями, условий получения бюджетных кредитов, межбюджетных трансфертов, иных бюджетных ограничений, не влияет на достоверность бухгалтерской (финансовой) отчетности;»

Приказом от 30.12.2017 № 274н Минфин России утвердил федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки». Новые правила вступили в силу с 01.01.2019.

Согласно Стандарту «Учетная политика, оценочные значения и ошибки»:

Выдержка из документа

«Исправление выявленной ошибки производится в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью.»

Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности, отражается путем выполнения в соответствии с пунктом 28 Стандарта записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и (или) ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской (финансовой) отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в бухгалтерской (финансовой) отчетности отчетного года обособленно с отметкой «Пересчитано» (п. 33 Стандарта).

Приказом Минфина России от 31.03.2018 № 64н в Единый план счетов бухгалтерского учета введены специальные счета бухгалтерского учета для обособления операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде:

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет».

Однако в Инструкциях по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, не приведены бухгалтерские записи по специальным счетам исправления ошибок прошлых лет.

Разъяснения по применению Стандарта «Учетная политика, оценочные значения и ошибки» доведены письмом Минфина России от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС „Учетная политика, оценочные значения и ошибки»».

Согласно пункту 14 Методических рекомендаций:

Выдержка из документа

«. Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет.»

Согласно пункту 28 Стандарта, пункту 17 Методических рекомендаций ошибка прошлых лет, допущенная при ведении бухгалтерского учета, исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью по счетам бухгалтерского учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Информация из Журнала по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (п. 17 Методических рекомендаций).

Методика исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет.

В Таблице 1 приведено соответствие «обычных» счетов Единого плана счетов и специальных счетов исправления ошибок прошлых лет.

Счет до исправления

Счет исправления ошибок (прошлого года)

Счет исправления ошибок (ранее прошлого года)