Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

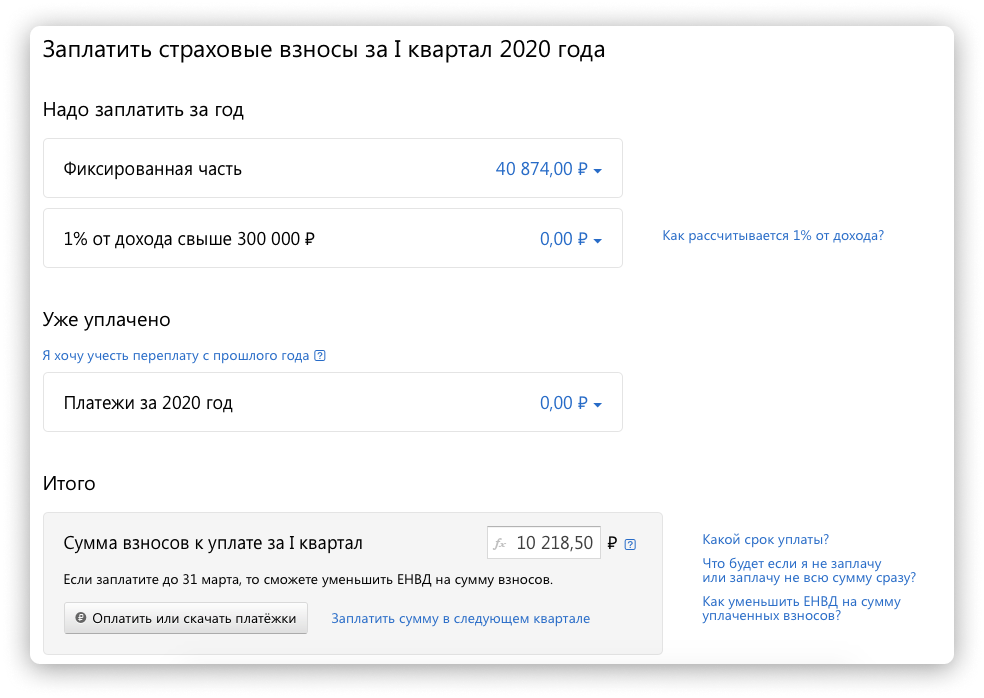

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

КБК для уплаты страховых взносов

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Взносы в ПФР: как рассчитать и уплатить

И что в них вообще входит

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в разделе XI «Страховые взносы в Российской Федерации» и в главе 34 «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. Это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Теперь про тариф. Это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

Справочную информацию по тарифам смотрите в системе « Консультант-плюс ».

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2019 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Фиксированные страховые взносы ИП в 2021 году

Автор статьи — Копирайтер Контур.Бухгалтерии

Размер страховых взносов в 2021 году

Страховые взносы делятся на две части: фиксированную, сумма которой установлена Налоговым кодексом, и дополнительную, которая зависит от дохода ИП. Фиксированная часть распределяется между ПФР и фондом медицинского страхования, дополнительная полностью направляется на финансирование будущей пенсии.

Предприниматели на НПД, они же самозанятые со статусом ИП, не платят страховые взносы.

Фиксированная часть страховых взносов в 2021 году, как и в 2020 году, составляет 40 874 рубля, из которых:

Фиксированные взносы — это минимум, который обязательно нужно заплатить за полный 2021 год, если ИП зарегистрировался до 1 января 2021 года.

Переменная часть страховых взносов в 2021 году составляет 1% от дохода, превышающего 300 тысяч рублей. Дополнительные взносы платят те предприниматели, которые в течение года заработают больше 300 тысяч рублей. Помимо фиксированной части они доплачивают 1% от суммы превышения: например, при годовом заработке в 800 тысяч рублей доплата составит 5 000 рублей, то есть 1% от 500 тысяч рублей (800 тысяч — 300 тысяч).

Закон устанавливает максимальный размер для дополнительной части страховых взносов. В 2021 году — 227 136 рублей. То есть взносы за 2020 год не превысят 268 010 рублей, сколько бы ИП ни заработал (227 136 + 40 874 = 268 010 рублей).

Что является доходом для расчёта взносов

Доход для расчёта страховых взносов зависит от системы налогообложения.

ИП на ОСНО учитывают доходы от предпринимательства, уменьшенные на профессиональные вычеты. Для определения доходов ориентируйтесь на статью 210 Налогового кодекса.

ИП на УСН «доходы» берут в расчёт те же доходы, с которых платят налог УСН. Полный список можно посмотреть в статье 346.15 Налогового кодекса.

ИН на УСН «доходы минус расходы» должны учитывать для расчета разницу между доходами и расходами, такую позицию высказала ФНС в своем письме от 01.09.2020 № БС-4-11/14090. Тем, кто раньше платил взносы только с доходов, начали возвращать переплату.

ИП на ПСН учитывают потенциально возможный к получению доход, установленный региональным законодательством, он прописан на бланке патента. Этот доход корректируется на срок действия патента. Например, если потенциальный доход за год равен 500 тысяч рублей, а патент получен на полгода, то для расчёта страховых взносов нужно учесть доход 250 тысяч рублей.

При совмещении нескольких систем налогообложения нужно сложить годовые доходы по каждой из них.

Пример. ИП на УСН взял патент на 4 месяца. От бизнеса на УСН «доходы» выручка составила 780 тысяч рублей за год, а потенциальный годовой доход по патенту равен 300 тысяч рублей. Так как патент использовался всего 4 месяца, то в расчёт нужно взять только треть от годового потенциального дохода — 100 тысяч рублей. Получается, что доход ИП для расчёта страховых взносов составляет 880 тысяч рублей.

Страховые взносы за неполный год

Если ИП зарегистрировался в 2021 году, он заплатит не полную сумму фиксированных взносов, а уменьшит её пропорционально отработанным дням.

Для расчета суммы за неполный год сначала рассчитайте сумму за полные месяцы работы, а потом — за отработанные дни в месяце, когда ИП получил статус предпринимателя. Или воспользуйтесь нашим бесплатным калькулятором взносов ИП.

Страховые взносы за полные месяцы, отработанные в качестве предпринимателя:

40 874 рубля / 12 месяцев × количество полных месяцев работы как ИП

Страховые взносы за неполный месяц работы:

40 874 рубля / 12 месяцев × количество отработанных календарных дней в месяце, когда ИП зарегистрировался или снялся с учёта / количество календарных дней в этом месяце

Пример. Предприниматель зарегистрировался 15 апреля 2021 года. За 2021 год он заплатит фиксированную часть взносов в размере 29 065, 95 рублей. Вот как это посчитано:

Взносы за полные месяцы работы ИП с мая по декабрь = 40 874 / 12 × 8 = 27 249, 33

Взносы за апрель = 40 874 / 12 × (16 / 30) = 1816,62

Дополнительная часть взносов (1% от дохода свыше 300 тысяч рублей) при этом не уменьшится — она по-прежнему зависит от того, сколько предприниматель заработал в течение года.

Сроки уплаты страховых взносов ИП в 2021 году

Фиксированную часть взносов нужно заплатить до 31 декабря 2021 года. Можно платить эту сумму по частям или всю сразу, специальных требований нет, главное успеть до конца года.

1 % от дохода свыше 300 тысяч рублей нужно заплатить до 1 июля 2022 года. Можно начинать платить эту часть взносов в 2021 году, как только ваш доход превысит 300 тысяч рублей, или отложить уплату всей дополнительной части взносов на конец срока.

Если пропустить срок уплаты взносов, за каждый день просрочки начислят пени в размере 1/300 ставки рефинансирования.

Когда можно не платить страховые взносы

То, что ИП временно прекратил работу, не освобождает его от обязанности платить фиксированные страховые взносы. Пока он стоит на учете в налоговой инспекции как предприниматель, взносы платить необходимо, поэтому мы рекомендуем сниматься с учета при длительных паузах в работе. Однако есть ряд ситуаций, в которых зарегистрированный ИП может не платить страховые взносы. Все случаи перечислены в пункте 7 статьи 430 Налогового кодекса:

Обязательное условие для освобождения от взносов — отсутствие предпринимательской деятельности. Если в отпуске по уходу за ребёнком вы продолжаете работать, то освобождения от уплаты страховых взносов не получаете.

Чтобы освободиться от уплаты взносов по одному из перечисленных оснований, подайте в налоговую заявление об освобождении от уплаты взносов и приложите подтверждающие документы. Подтвердить отсутствие деятельности можно налоговой декларацией с нулевыми доходами.

Подтверждающие документы для каждого конкретного случая перечислены в письме ФНС «Об освобождении от уплаты страховых взносов».

Пример. Предпринимательница весь 2021 год была в отпуске по уходу за ребёнком, бизнес не вела и доходы не получала. Чтобы не платить взносы за этот период, она должна сдать в налоговую нулевую декларацию за 2021 год, принести свидетельство о рождении ребёнка и справку с работы супруга о том, что он такой отпуск не брал. Лучше заранее уточнить список подтверждающих документов в своей налоговой.

Куда платить страховые взносы

Платить страховые взносы нужно в ту налоговую, где ИП состоит на учёте как предприниматель. Если поменяете адрес и вместе с ним изменится налоговая, то платите взносы в новую инспекцию.

КБК для уплаты страховых взносов

КБК — это код бюджетной классификации, его нужно указывать при перечислении взносов в налоговую, чтобы ваш платёж не потерялся. В платёжке на перечисление взносов есть специальное поле для КБК, его номер 104. КБК утверждены Приказом Минфина РФ от 08.06.2020 N 99Н.

КБК для уплаты страховых взносов в 2021 году

Страховые взносы нужно платить на два разных КБК, то есть формировать два разных платёжных поручения. Одно — для фиксированной части пенсионных взносов и 1 % от дохода, превышающего 300 тысяч рублей, второе — для взносов на медицинское страхование.

Для пеней и штрафов по страховым взносам также предусмотрены отдельные КБК — будьте внимательны при заполнении платёжного поручения.

| Фиксированная часть пенсионных взносов + 1 % от дохода свыше 300 тысяч рублей | Взносы на медицинское страхование | |

| Основной платёж | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Что будет, если указать неправильные КБК

Даже если в КБК есть ошибка, обязанность по уплате взносов всё равно считается исполненной. То есть штрафов и пеней за такую ошибку быть не должно, и даже если налоговая их начислит, ИП легко сможет это оспорить.

С неверным КБК платёж всё равно дойдёт до налоговой, но может потеряться уже там, и тогда инспекция не увидит вашего платежа. Чтобы этого не случилось, отправляйте в налоговую заявление об уточнении платежа сразу после обнаружения ошибки.

Общепринятой формы для заявления об уточнении КБК нет. Составьте его в свободной форме — напишите, что допустили ошибку в КБК и укажите правильные реквизиты.

Как уплатить страховые взносы ИП в сервисе Контур.Бухгалтерия

Сервис Контур.Бухгалтерия поможет заплатить страховые взносы: автоматически определит их размер и сформирует платёжное поручение с верными реквизитами.

Каждый квартал Контур.Бухгалтерия рассчитывает размер взносов, обращаясь к данным о доходах ИП. Если доходы с начала года превысили 300 000 рублей, сервис рассчитает сумму переменных взносов и тоже создаст платежку.

Рассчитывайте взносы с помощью Контур.Бухгалтерии, ведите учет в нашем сервисе, начисляйте зарплату, сдавайте отчетность через интернет. Первые 14 дней работы бесплатны для всех новых пользователей.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

Бухгалтерия — это не только отчетность в налоговую и забивание бумажек в базу. Это центр, который собирает сведения о работе компании. Нужно узнать операционную прибыль — директор идет в бухгалтерию. Поставщик предъявляет претензии о невыполнении работ — директор звонит бухгалтеру и просит скан акта выполненных работ. И так до бесконечности.

Бухгалтерия — особая структура компании, поддерживающая ее работу. Этот отдел не генерирует доход, но как затратный центр нуждается в оптимизации бизнес-процессов. Расскажем, как снизить расходы на бухгалтерию и повысить ее эффективность.

Как ИП считать и платить страховые взносы за работников

При найме хотя бы одного работника ИП обязан платить за него страховые взносы и сдавать несколько видов отчетности

Виктор Подгорский

ИП без сотрудников платят за себя страховые взносы, но не сдают по ним никаких отчетов. При найме хотя бы одного работника все усложняется: теперь ИП обязан не только платить страховые взносы за каждого работника, но и сдавать в налоговую и внебюджетные фонды несколько видов отчетности.

Какие страховые взносы перечисляет ИП за работников

Предприниматели обязаны перечислять государству страховые взносы и налог с доходов — НДФЛ за каждого сотрудника. В этой статье мы не касаемся НДФЛ, а разбираем только страховые взносы.

Работодатели платят четыре вида страховых взносов:

Собрали их все в таблицу.

Из этих страховых взносов государство оплачивает пенсии; пособия, если работник потерял трудоспособность; декретные при рождении и уходе за малышом до 1,5 лет; медицинские услуги в случае болезни.

22% — страховые взносы на обязательное пенсионное страхование, или ОПС. Из них формируется страховая часть пенсии работника.

У каждого работника есть свой персональный счет в ПФР — Пенсионном фонде — и уникальный страховой номер — СНИЛС. На этот счет поступают страховые взносы от работодателей.

5,1% — страховые взносы на обязательное медицинское страхование, или ОМС. Эти платежи идут в Фонд обязательного медицинского страхования — ФОМС. Они поступают не на персональный счет, а в «общий котел». Если сотрудник заболел, ему нужна диагностика или консультация врача, государство возьмет деньги для оплаты медицинских услуг из этого фонда.

2,9% — на ВНиМ. Это страховые взносы в ФСС — фонд социального страхования. Деньги из этого фонда идут на оплату нетрудоспособности болезни, бытовой травмы или по беременности, родам и уходу за ребенком до 1,5 лет.

0,2—8,5% — страховые взносы на травматизм. Это платежи в Фонд социального страхования. Из всех взносов складывается капитал фонда, который идет на лечение и реабилитацию при несчастном случае на производстве или профессиональном заболевании.

Взносы на травматизм зависят от класса профессионального риска, всего есть 32 класса. Чем выше класс риска, тем больше тариф страховых взносов. Класс определяется по основному коду ОКВЭД ИП в ЕГРИП.

Узнать свой тариф по взносам на травматизм можно на сайте Фонда социального страхования.

Например, ОКВЭД 10.51.1 «Производство питьевого молока и питьевых сливок» относится к третьему классу профриска со ставкой 0,4%.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

За каких работников надо платить страховые взносы

ИП обязан платить взносы за всех физлиц, с которыми работает: не важно, по трудовому договору или ГПХ. Не платить взносы можно при работе с самозанятыми или другими ИП.

ИП платят за себя фиксированные взносы сами. Исполнители со статусом самозанятых — тоже, и то если захотят.

Больше всего взносов ИП платит с выплат по трудовым договорам. С выплатами по договорам ГПХ сложнее: нужно перечислять только часть страховых взносов и не по всем видам договоров. Например, выплаты по договору купли-продажи или аренды имущества страховыми взносами не облагаются.

| Вид договора | Какими взносами облагаются выплаты по этим договорам |

|---|---|

| Трудовой договор | Взносы на ОПС, ОМС, ВНиМ и травматизм |

| Договор ГПХ: |

— об оказании услуг или выполнении работ;

— авторский договор;

— договор об отчуждении исключительного права на результаты интеллектуальной деятельности

Все случаи, когда выплаты работнику подлежат обложению страховыми взносами и исключения, — в п. 1 ст. 420 Налогового кодекса РФ и ст. 20.1 закона от 24.07.1998 № 125-ФЗ.

С каких выплат работникам надо платить страховые взносы, а с каких — нет

База для начисления страховых взносов — выплаты по договорам, которые мы перечисли выше. Но не все выплаты включают в эту базу, подробно об этом есть в 422 ст. НК РФ и ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

| Включают в базу для начисления взносов | Не включают в базу для начисления взносов |

|---|---|

| — Аванс — Зарплату — Премии — Отпускные — Компенсацию за неиспользованный отпуск — Средний заработок за период командировки — Оплату простоя | — Государственные пособия — Выходное пособие при увольнении в пределах трех средних заработков — Материальную помощь до 4000 ₽ в год — Суточные в командировках: 700 ₽ в день по России, 2500 ₽ в день за границей — Стоимость проезда и проживания в командировках |

Что такое предельная база для страховых взносов

Для начисления страховых взносов государство устанавливает лимит выплат работнику — предельную базу.

Если начисления работнику с начала года меньше предельной базы, страховые взносы считаются по стандартным тарифам. Если же выплаты работнику с начала года превысят этот лимит, то часть страховых взносов будет считаться по сниженным тарифам.

Это нужно, чтобы предприниматели не платили слишком большие суммы взносов, если у работников и так высокая зарплата.

Предельная база установлена только для расчета пенсионных взносов и ВНиМ. Для других типов взносов нет предельной базы, они всегда рассчитываются по единым тарифам.

Дальше разберем на примерах, как считать взносы в обоих случаях.

Примеры расчета страховых взносов

Формула расчета страховых взносов одинаковая, независимо от величины выплат работнику:

Пример расчета взносов, если выплаты работнику в пределах базы. Например, у ИП есть работник с зарплатой 60 000 ₽ и премией 15 000 ₽ в месяц. Класс профессионального риска — 1.

Пример расчета взносов при достижении предельной базы. Например, работник в 2021 году получает зарплату 150 000 ₽ каждый месяц. Посмотрим, как будут меняться тарифы взносов на ОПС и ВНиМ в этом случае. Напомним, что тарифы взносов на ОМС и травматизм от величины годовых выплат не зависят.

В июле доход работника нарастающим итогом стал 1 050 000 ₽ и превысил 966 000 ₽ — предельную базу для взносов ВНиМ. Поэтому начиная с июля и до конца года страховые взносы ВНиМ по выплатам свыше предельной базы считаются по нулевому тарифу. Остальные взносы продолжаем считать по стандартному тарифу.

В октябре доход работника нарастающим итогом стал 1 500 000 ₽ и превысил 1 465 000 ₽ — предельную базу по пенсионным взносам. Поэтому с октября по декабрь включительно пенсионные взносы по выплатам свыше предельной базы считаются по тарифу 10%.

Теперь ИП платит два вида взносов по сниженным тарифам — ВНиМ и ОПС. Остальные взносы — по стандартному тарифу.

В начале следующего года доходы обнуляются, и взносы надо будет считать снова по полному тарифу.

Когда платить и как отчитываться по страховым взносам

Взносы нужно переводить ежемесячно до 15-го числа месяца, следующего за отчетным. Если 15-е число выпадает на выходной, крайний срок — следующий рабочий день.

Страховые взносы за август необходимо перевести в любой день с 1 по 15 сентября включительно. Если 15 сентября выпадает на субботу или воскресенье, то крайний срок уплаты взносов — понедельник.

После уплаты страховых взносов работодателю необходимо подать в налоговую и ФСС три отчетных формы.

РСВ — отчет по всем страховым взносам, кроме взносов на травматизм. Если у ИП более 10 сотрудников, он может отправить РСВ только в электронном виде. Для этого необходима усиленная квалифицированная электронная подпись.

Если крайний срок подачи попадает на выходной, то он переносится на следующий рабочий день. Например, в 2021 году РСВ за полугодие можно подать до 30 июля 2021 года, за 9 месяцев — до 1 ноября, так как 30 октября — суббота.

4-ФСС — отчет по страховым взносам на травматизм. ИП, у которых не более 25 работников, могут подать его на бумаге или электронно, остальным надо отправлять отчет только в электронном виде.

— отчет, в котором ИП передает сведения о сотрудниках, за которых платит страховые взносы.

Льготы по страховым взносам для малого и среднего бизнеса

ИП, которые относятся к субъектам малого и среднего предпринимательства, платят страховые взносы за сотрудников по пониженным тарифам:

МСП — это ИП с доходом до 2 млрд рублей, где работают до 250 человек. Важно, что ИП был в реестре малого и среднего предпринимательства, иначе на льготу рассчитывать не получится.

По сниженным тарифам облагается только та часть выплат работнику, которая превышает федеральный МРОТ за календарный месяц.

Для расчета взносов берется федеральный МРОТ, даже если в регионе установлен свой минимум. В 2021 году федеральный МРОТ — 12 792 ₽.

Например, сотрудник ИП из реестра МСП получает зарплату 60 000 ₽. Разберем, как рассчитывать страховые взносы на ОПС, ОМС и ВНиМ.

Как уменьшить налог за счет страховых взносов

По закону ИП на УСН может уменьшать налог, а ИП на патенте — стоимость патента максимум на 50% за счет уплаченных страховых взносов за себя и работников. Рассмотрим на примере.

Доход ИП на УСН за первый квартал — 2 000 000 ₽. Обязательные страховые взносы ИП за себя в 2021 году — 40 874 ₽ в год. Страховые взносы за сотрудника ИП за квартал — 68 000 ₽. Предположим, что ИП платит страховые взносы на себя равными долями по ¼ каждый квартал.

Важно помнить: если у ИП нет работников, то за счет уплаченных взносов он может уменьшить налог до 100%. А если есть хотя бы один — налог можно уменьшить не более чем наполовину. Главное, чтобы взносы были уплачены в том же периоде, в котором нужно заплатить налог.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

Сейчас читают

Как создать сайт для бизнеса самостоятельно

Создать сайт для компании самому без знаний программирования — это реально. Рассказываем, с помощью каких инструментов это сделать проще всего и что нужно учесть

Откуда бизнесу взять деньги

Привлечение инвестиций — обычная деловая практика для бизнеса. Но остается вопрос, где найти деньги. В этой статье рассказываем о десятке вариантов

Что нужно сделать перед запуском рекламы в Инстаграме

Разбираем, какие задачи решает таргетированная реклама и что нужно сделать перед запуском рекламной кампании

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания