Маркировка одежды и патент

Попадает ли одежда в список несовместимых с ПСН товаров?

Этот вопрос Минфин разъясняет в письме от 07 ноября 2019 № 03-11-11/85747. К розничной торговле в целях применения ЕНВД и ПСН не относится реализация только ограниченной группы товаров: лекарств, обувных товаров и изделий из натурального меха. При этом в постановлении Правительства о маркировке меховых изделий от 11 августа 2016 № 787 есть перечень товаров, которые относятся к «предметам одежды, принадлежностям к одежде и прочим изделиям из натурального меха» и которые обязательно нужно маркировать. Это только одежда из норки, нутрии, песца, лисицы, кролика, зайца, енота, овчины и других видов меха.

Если предприниматель на ПСН торгует в розницу одеждой, которая подлежит маркировке, но при этом не изготовлена из натурального меха, тогда запрет использовать спецрежимы его не касается. Он может и дальше применять патент.

Если запрет все же затрагивает вашу торговлю, ее можно перевести на УСН по льготным условиям: с компенсацией налогов.

Какие изменения ожидаются на ПСН с 2021 года

По мнению законодателей, предложенные изменения позволят сделать патентную систему более популярной. В частности, они должны предотвратить массовое снятие ИП с учета и переход их в самозанятые.

1. Стоимость патента можно будет уменьшать на уплаченные взносы

Самая большая проблема на ПСН связана со страховыми взносами ИП за себя. Мало того, что их надо платить, независимо от наличия дохода, так еще и патент – это единственная система, где перечисленные взносы никак не влияли на расчет налога.

Но уже в 2021 году для ИП на ПСН установят порядок уменьшения налога, который сейчас действует на ЕНВД и УСН Доходы:

Если у предпринимателя без работников несколько патентов, и стоимости одного из них недостаточно для полного учета взносов, их можно будет вычитать из других оформленных патентов.

Поскольку на ПСН нет деклараций, то сообщать о желании учесть взносы при расчете стоимости патента надо будет в специальном заявлении. Его форму разработают до конца текущего года.

2. Перечень видов деятельности для ПСН существенно расширят

Узнать, какие именно виды деятельности можно вести в рамках ПСН, можно из статьи 346.43 НК РФ. Список постоянно пополняется, сейчас в нем 63 пункта.

Законопроект предусматривает расширить этот перечень до 87 позиций. Однако это не означает, что патент в 2021 году можно будет оформить еще на 24 новых вида деятельности. Просто некоторые виды деятельности, объединенные сейчас в один пункт, вынесли в разные.

В частности, это относится к пункту 21, который сейчас объединяет разные услуги производственного характера. И если раньше на все эти услуги надо было брать один патент, то теперь придется покупать разные, для каждой такой услуги отдельно.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Переход на ПСН и торговля маркированными и подакцизными товарами

Состоялся вебинар компании Такском на тему «Отмена ЕНВД с 1 января 2021 года и выбор альтернативного режима налогообложения». Эксперт компании Сергей Анисимов ответил на вопросы участников, которые касались торговли маркированными и подакцизными товарами на патентной системе налогообложения (ПСН).

Розничная торговля ОКВЭД 52.42.1 вводят маркировку товара. Патент и маркировка совместимы?

На сегодняшний день есть запрет на применение ПСН только при торговле обувью, лекарствами и одеждой из меха, в остальных случаях применять ПСН можно.

Розничная торговля, включая подакцизные товары (сигареты и табачная продукция), можно ли перейти на патент?

Можно ли торговать текстилем на ПСН?

На данный момент ограничений нет.

Можно ли торговать пиломатериалами на ПСН?

Можно, если площадь торгового зала не превышает 150 кв. м.

Возможно ли с 2021 года, перейдя на ПСН, торговать пивом (не разливным) и сигаретами?

Можно, таких запретов нет. Можно торговать не подакцизными товарами.

Можно ли применить патент при розничной торговле сигаретами, пивом, молочной продукцией?

Подходит ли ПСН для торговли парфюмерией и постельным бельем?

Продажа пива и сигарет: можно ли работать на патенте или только УСН?

Я торгую женскими пальто и пуховиками. Могу ли я работать на патентной системе налогообложения?

Да можете, не меховая одежда под запрет не попадает.

ИП, торговый зал 42 кв. м., торгуем сигаретами, пивом и продуктами питания. Подходит ли нам патент?

Могу ли я заменить ЕНВД на патент, если имею трёх работников, торговый зал 64 кв. м., доход в год не более 30 млн руб., деятельность – розничная продажа автозапчастей?

Да, запчасти под применение патента попадают, поэтому по новым правилам применения ПСН вы можете на неё перейти. Главное, чтобы в продаже не было подакцизных товаров, а именно – моторных масел.

ИП занимается розничной продажей ювелирных изделий. С 01.01.2021 года вводится их маркировка. Возможно ли будет с 01.01.2021 года перейти с ЕНВД на патентную систему налогообложения?

На сегодняшний момент ограничений по применению ПСН по данному виду деятельности нет. Если такой запрет появится – переходите на УСН.

Возможен ли переход с ЕНВД на патентную систему, если при розничной торговле будут реализовываться товары, подлежащие обязательной маркировке (шины)?

Возможен. По шинам нет запрета на применение ПСН.

У нас розничная торговля продуктами питания, пивом и табачными изделиями. Торговая площадь 49 м. кв. Можем мы применять патентную систему налогообложения?

Можно ли использовать ПСН при торговле верхней одеждой (мужской и женской) и женскими блузками (это не меховые изделия), группа ТНВЭД – 6106, 6201, 6202?

При торговле верхней одеждой (маркированная продукция) и площади торгового зала 65 кв. м. возможен переход на патент?

Верхняя одежда (не меховая) не попадает под запрет применения ПСН, по новым правилам площадь торгового зала увеличена до 150 кв. м.

Можно перейти при торговле сигаретами на патент?

Возможно ли перейти с ЕНВД на патент в 2021 году? Розничный магазин одежды. Или, поскольку одежда будет подлежать маркировке, на патенте работать нельзя?

Можно, по запрету применения ПСН при торговле данной товарной категории на сегодня информации нет.

Две важные вещи о патентной системе налогообложения в 2021 году, которые вы могли не заметить

Первое.С 2021 года для патентной системы налогообложения НЕ отменили закрытый перечень стационарных объектов торговли!

Внимание: в текст внесены изменения и, к сожалению, не в пользу предпринимателей! Закрытый перечень стационарных объектов торговли остался и в 2021 году. Изначальный текст публикации содержал вывод о том, что этот перечень с 2021 года будет открыт!

Как это не было бы абсурдно, но все это время розничная торговля на патенте плохо уживалась с многообразием объектов торговли. Если арендуемая площадь подходила под понятие магазина, павильона, все нормально. Но как только объект торговли, например, в торговых центрах, представлял собой «островок», «витрину» или какой-либо другой огороженный периметр, то начинались проблемы.

Виной всему формулировка подпункта 7 статьи 346.43 НК РФ про стационарную торговую сеть, не имеющую торговых залов. Там в последнем предложении написано: «К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы»

Минфин и ФНС однозначно трактовали это злополучное предложение, как закрытый список объектов стационарной торговли, не имеющих торговых залов, по которым можно применять ПСН.

Разъясняли так: если вы поставите в ТЦ палатку или киоск – на здоровье, работайте на патенте. Нет палатки или киоска – нет и патента (Письма Минфина России от 14.08.2012 N 03-11-09/64,

от 13.05.2014 N 03-11-09/22399).

Проблему эту снимали применением вмененки, которая так жестко не очерчивала список разрешенных объектов торговли. Но с ЕНВД мы прощаемся…

Что произошло теперь.

Ничего не произошло, все осталось по-прежнему!

Это значит, что с 2021 года перечень объектов стационарной торговли, не имеющих торговых залов, для патентной системы налогообложения по-прежнему закрыт!

Как быть предпринимателям, торгующим в ТЦ, если у них, например, «островок»?

Один из вариантов – пусть и с натяжкой, но начать позиционировать, что это палатка.

Ведь палатка – это сборно-разборная конструкция, оснащенная прилавком и не имеющая торгового зала.

Если у предпринимателя отдельные витрины, «раскладушки», «стойки», то все гораздо сложнее. Ведь сопоставить их с перечнем объектов вряд ли получится.

Второе. По маркированным товарам, за исключением меховых изделий, обуви и лекарств, в 2021 году можно будет применять патентную систему налогообложения.

Троица групп товаров: изделия из меха, обувь и лекарства — уже с 2020 года выведена из-под патентной системы налогообложения. Но к маркировке присоединяются шины, фототовары, товары легкой промышленности, духи. Вопрос очень важный: можно ли по ним применять ПСН в 2021 году?

Ответ не столь очевиден, и дело вот, в чем. Применение патентной системы не содержит общего запрета на розничную торговлю товарами, подлежащими маркировке. Но есть закрытый перечень товаров (меховые изделия, обувь, лекарства), при торговле которыми нельзя применять ПСН (пп.1 п. 3 ст. 346.43).

ФЗ, вносящий изменения в патентную систему налогообложения с 2021 года, этот подпункт не затронул и не содержит упоминаний товаров, подлежащих маркировке.

Это значит, что пока можно сделать осторожный вывод: да, в 2021 году по новой группе подлежащих маркировке товаров можно будет применять ПСН.

Поставьте в календаре Мультибухгалтера задачи по своим клиентам-предпринимателям, по которым выберете переход на ПСН. Можно сразу создать такой список и добавлять в него ИП, если решили переводить его на патент. Не нужно вести экселевские таблички, блокноты и т.д., весь ваш календарь событий в Мультибухгалтере всегда под контролем и формируется автоматически!

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

Маркировка и патентная система налогообложения

С 10 января 2020 года вступило в силу постановление Правительства РФ от 31.12.2019 № 1958 по торговле определёнными товарами без обязательной маркировки. Как это относится к тем, кто торгует в розницу на спецрежимах? Рассказываем про обязательную маркировка товаров и патент (ПСН) в 2021 году: какими товарами нельзя торговать.

Когда обязательная маркировка не позволяет применять ПСН

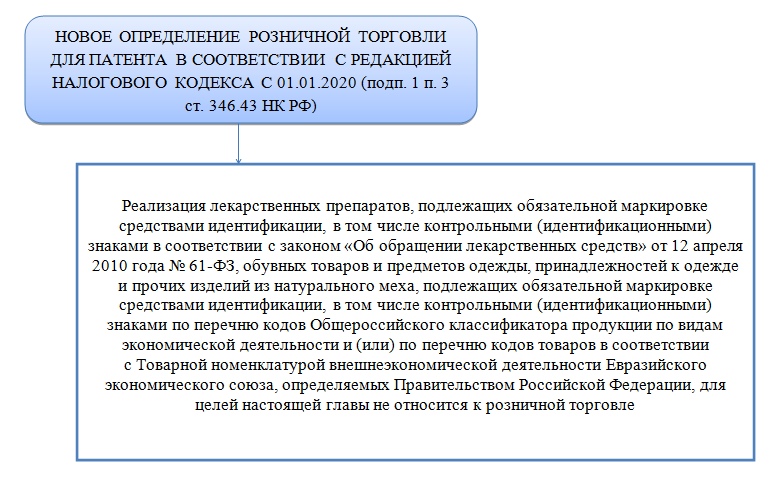

С 1 января 2020 года действует редакция НК РФ, введенная Законом от 29.09.2019 № 325-ФЗ. В соответствии с этой редакцией было установлено, какая торговля считается розничной для применения ЕНВД и патента. Из списка товаров, которыми можно торговать на этих спецрежимах, оказались исключены те, которые подлежат обязательной маркировке. Но на 2021 год это только 3 группы товаров.

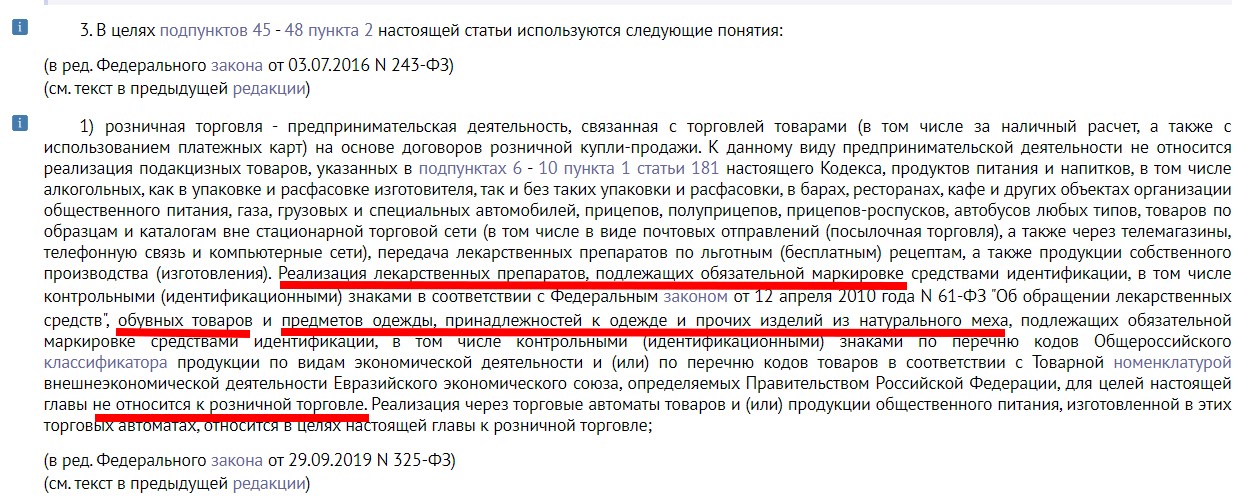

Согласно понятию розничной торговли (подп. 1 п. 3 ст. 346.34 НК РФ), это:

Таким образом, только при продаже маркированных лекарств, обуви и одежды фирмам и ИП необходимо применять общую систему налогообложения или УСН.

При этом обязательная маркировка введена не НК РФ, а отдельными постановлениями Правительства России. Поэтому бизнесменам, занятым торговлей и выбирающим спецрежим на 2021 год, следует очень внимательно отнестись к изучению вопроса с маркировкой.

Ввиду того, что ЕНВД с 2021 года не будет, далее говорим про патент как новую альтернативу вмененке.

Какой закон внес изменения и в чем они заключаются

Интересующие нас изменения в части совмещения патента и маркированных товаров внесены законом «О внесении изменений в части первую и вторую Налогового кодекса РФ» от 29.09.2019 № 325-ФЗ с 01.01.2020.

С 2021 года значительно изменена глава Налогового кодекса РФ, посвященная патентной системе налогообложения. Однако в части того, что относится к торговле маркированными товарами, в 2021 году ничего не поменялось. А что было изменено, читайте в статье

В ст. 2 закона № 325-ФЗ видоизменено определение понятия «розничная торговля» в целях применения патентной системы налогообложения и добавлено определение того, что не относится к розничной торговле:

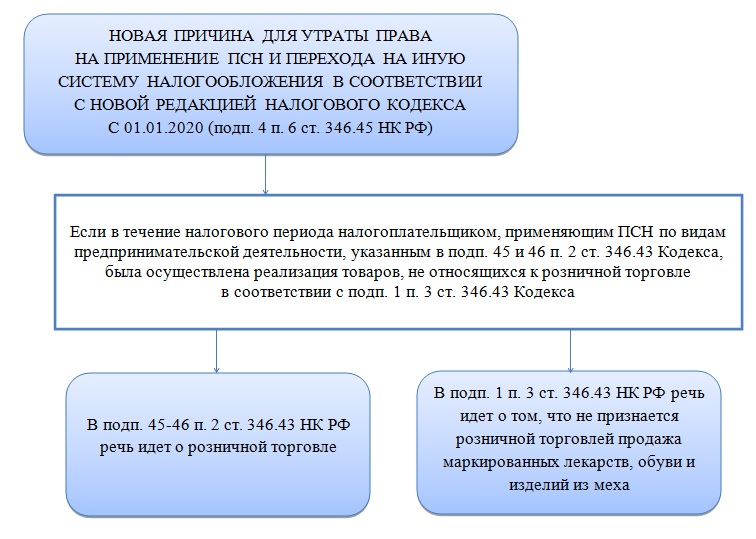

Статьей 2 закона № 325-ФЗ добавлен подп. 4 в п. 6 ст. 346.45 НК РФ, где были перечислены случаи, при наступлении которых налогоплательщик теряет право на применение ПСН и должен перейти на иную систему налогообложения. Новая причина для утраты права на применения ПСН звучит так:

Узнайте, какие виды деятельности разрешены на патенте.

Почему именно меха, обувь и лекарства

«Эти категории товаров были определены, во-первых, потому что они не являются сопутствующими и продаются в основном в мономагазинах (торгующих товарами одного вида. — РБК). Другие маркируемые товары часто продаются в магазинах с широким ассортиментом. Соответственно, торговым точкам пришлось бы вести раздельный учет маркируемых и немаркируемых товаров, чтобы применять ЕНВД. В случае с меховыми изделиями, обувью и лекарствами такой проблемы не возникнет», — объясняет свое решение министерство.

Вторая причина — недобросовестная конкуренция «между крупным бизнесом, который уплачивает все налоги, и мелким, который не платит ничего». По оценкам, которые приводит Минфин, именно в торговле обувью, мехами и лекарствами она наиболее высока.

«Сегодняшняя практика применения ЕНВД — очень часто недобросовестная конкуренция со стороны тех, чья деятельность не предполагает законного снижения налоговой нагрузки, но они используют схемы незаконной налоговой оптимизации. Ограничение применения ЕНВД и патентной системы при реализации меховых изделий, обуви и лекарств позволит решить этот вопрос», — заключает министерство.

Не все угрозы, на которые жаловался малый бизнес, устранены. В своем письме Силуанову «Опора России» обращала внимание на проблемы для аптек при введении запрета на патенты. В случае если они не смогут использовать налоговые спецрежимы им придется повышать цены на лекарства, чтобы платить налоги. С другой стороны, их рост сдерживает госрегулирование цен на жизненно необходимые лекарства — в итоге аптеки могут не справиться с налоговой нагрузкой и закрыться.

При переходе с патента на упрощенную систему налогообложения (УСН, ближайшая альтернатива ЕНВД и патентам) потери в прибыли индивидуального предпринимателя составят от 23 до 109% в зависимости от товарооборота, следует из данных «Опоры России», которые содержались в письме Силуанову.

Можно ли продавать пиво и сигареты на патенте в 2021 году?

Как мы уже писали ранее, патент не подходит для продажи ряда маркированных и подакцизных товаров. Однако пиво, сигареты, одежда к ним не относятся. На момент написания статьи на патенте запрещено продавать только:

Продажа этих товаров не относится к розничной торговле, поэтому не может производится на патентной системе налогообложения. Законодательное обоснование: НК РФ статья 346.43, п.3.

Остальные маркированные и подакцизные товары пока можно продавать на любой системе налогообложения, в том числе и на патенте.

Ближайшие этапы ввода маркировки 2021

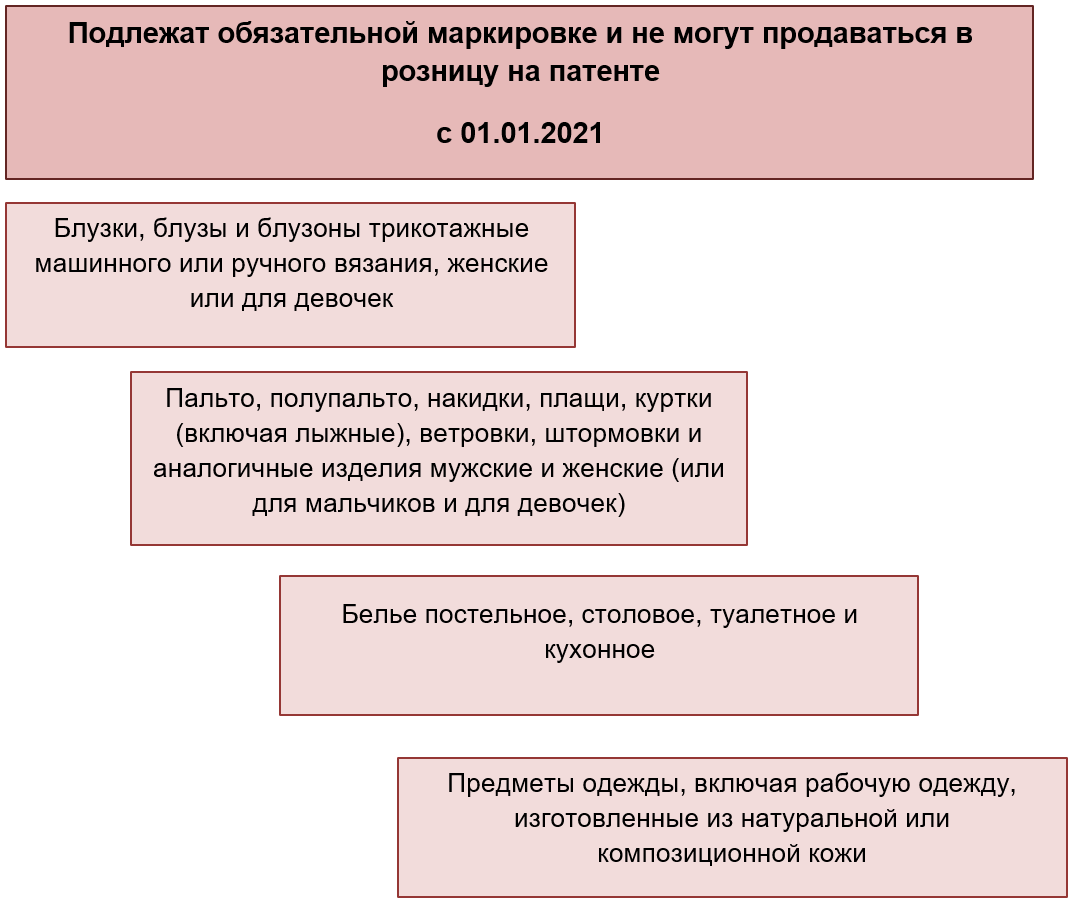

С 15 декабря 2020 года обязательной маркировке подлежат шины и покрышки (постановление Правительства РФ от 31.12.2019 № 1958). Если торгуете ими в розницу, то применять в данной деятельности патент можно.

С 01.01.2021 вступает в силу требование об обязательной маркировке многих предметов одежды, а также постельного и кухонного белья (по этим видам товаров заработает постановление от 28.04.2018 № 792-Р). Здесь патент неприменим.

Также с 01.01.2021 должна быть начата маркировка ювелирных изделий.

Если в 2021 году планируете торговать предметами, попавшими в приведенный выше список, то увы, патент не подойдет. Только упрощенка в том или ином ее варианте.

Восемь важных вопросов о маркировке

Можно ли торговать маркированными товарами на патенте, могут ли посадить за отказ маркироваться и еще много всего интересного.

Еще статьи по теме:

Какие товары нужно маркировать с 2021 года?

В России уже маркируют фотоаппараты, шины и покрышки, духи и туалетную воду, шубы, обувь, товары легкой промышленности, табак, лекарства. А в 2021 году в список обязательной маркировки вступают такие товары:

Еще есть маркировка добровольная — ее проводят как эксперимент до начала обязательной, чтобы компании могли подготовить сотрудников и оборудование. В 2021 году добровольной будет маркировка:

Пока что не нужно маркировать ювелирные изделия: срок маркировки бирок перенесли на сентябрь 2022 года, а изделий — на март 2023 года.

Можно ли торговать маркированными товарами на патенте?

Предприниматели, которые работают на патенте, могут торговать маркированными товарами в рознице, но не всеми: нельзя продавать лекарства, обувь и меховые изделия.

Запрет действует только для этих товаров, а значит, всем остальным торговать в розничном магазине можно.

Можно ли предпринимателю совмещать патент и упрощенку?

На патенте нельзя продавать лекарства, обувь и шубы, но их можно продавать на упрощенной системе налогообложения. При этом на патенте можно торговать остальными товарами.

Минфин и налоговая подтвердили, что эти два спецрежима можно совмещать: например, продавать на упрощенке маркированные товары, а на патенте — немаркированные.

Как вернуть товар поставщику, если его уже приняли?

Если магазин принял товар и отправил документы на него в Честный знак, нужно оформить возврат. Для этого делают универсальный корректирующий документ или возвратный универсальный передаточный документ. В нем указывают коды товара, который возвращают обратно, а документ потом передают в Честный знак.

Как передать маркированный товар другому предпринимателю?

Передать товар другому предпринимателю можно тремя способами:

Если передаете товары друг другу, всё то же самое, но уже на двоих предпринимателей.

Сколько действуют коды маркировки, которые заказали, но не распечатали?

Коды, которые прислали предпринимателю, но он их не скачал из Честного знака, действуют 60 дней, а затем аннулируются. Скачанные коды действуют бессрочно.

Кто будет проверять, что в магазинах продают маркированный товар?

Налоговая и Роспотребнадзор по данным операторов фискальных данных и Честного знака. Например, магазин продал товар без маркировки: налоговая получила информацию о чеке, а Честный знак — нет. Тогда у налоговой будут вопросы к магазину.

Что будет, если не маркировать?

За производство и продажу товаров без маркировки могут оштрафовать и даже привлечь к уголовной ответственности. Сначала разберемся со штрафами.

За продажу товаров без маркировки:

За производство товаров без маркировки:

Еще все немаркированные товары конфискуют, поэтому не получится заплатить штраф и продолжить работать.

Если стоимость товаров окажется больше 1,5 млн рублей, могут возбудить уголовное дело по статье «Производство, приобретение, хранение, перевозка или сбыт товаров и продукции без маркировки». В этом случае могут выписать штраф до 300 000 рублей, отправить на принудительные работы или лишить свободы до трех лет со штрафом 8000 рублей.

Судебная практика по этой статье небольшая, но она она есть. Чаще дела касаются незаконного оборота алкоголя и табачной продукции, а виновные получают условный срок.