Счет 15. Заготовление и приобретение материальных ценностей

В ПБУ счет 15 «Заготовление и приобретение материальных ценностей» является активно-пассивным. Он используется для аккумулирования сумм, которые были израсходованы на приобретение производственных и материальных запасов, участвующих в обороте. Рассмотрим особенности и порядок использования счета 15 на конкретном примере.

Особенности использования счета 15 в бухучете

Материалы, которые предприятие использует для производства продукции, могут поступить на склад разными способами. Сырье можно купить, получить безвозмездно или в виде вклада в уставной капитал фирмы. Для учета поступивших материалов выполняются действия:

По счету 15 в конце месячного периода указывается сумма, которая характеризует наличие материально-производственных запасов (МПЗ) в пути. При составлении бухгалтерского баланса сальдо по счету 15 отражается в строке 1210 «Запасы».

Использование счета 15 в ПБУ

Более наглядно покажут движение сумм по счетам бухгалтерские проводки. Типовые проводки по счету 15 представлены в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

| Списание превышения цены с накладной над ценами по приходу |

На порядок использования проводок влияют такие моменты, как место, откуда поступают ценности, и сроки поставок.

Если закупочная цена материалов превышает учетную стоимость, то используется обратная проводка Дт. 16 – Кт. 15. Операция называется сторнированием или СТОРНО.

Пример формирования проводок с использованием счета 15

Компания «Парус» приобрела у поставщиков профиль в количестве 100 штук на общую сумму в 50000 рублей. Учетная цена, по которой материалы были оприходованы на склад — 600 рублей штука. На производство сразу было списано 50 штук профиля. В результате бухгалтер сформировал такие проводки:

Покупка и оплата суммы по накладной за профиль поставщику.

Учтенные материалы по стоимости из накладной. Организация работает без НДС.

Принятие профиля на баланс по учетной цене в 600 рублей за штуку. 600*100 = 60000 рублей

Списание суммы, превышающей учетную сумму над фактической себестоимостью.

Передача профиля в работу по учетной цене 600*50 = 30000 рублей.

Резюме: компания «Парус» купила профиль на сумму в 50000 рублей, а использовала на производстве по учетной стоимости в 60000 рублей. Разницу в 10000 рублей списали через счет 15.

Можно ли товары в пути без использования счета 15

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация-импортер покупает для дальнейшей реализации оборудование и комплектующие. Часто бывает так, что оборудование поступает на таможню как образцы и требует дальнейшей сертификации. Право на товар переходит к организации в момент отгрузки со склада поставщика за пределами РФ.

В какой момент организация может оприходовать оборудование? Нужно ли ждать сертификацию товара, или можно поставить товар на учет в момент оформления ГТД, то есть до того, как сертифицируют товар?

Рассмотрев вопрос, мы пришли к следующему выводу:

Отразить ввозимое оборудование в бухгалтерском учете следует в момент перехода на него права собственности к организации.

Факт его выпуска таможней и/или его сертификация на дату оприходования не влияют.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Переход права собственности на товар и рисков его случайной гибели (повреждения) по договору купли-продажи (поставки);

— Энциклопедия решений. Бухгалтерский учет при импорте товаров c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Вопрос: Дата оприходования МПЗ на склад, если дата отгрузки в УПД приходится на прошлый квартал (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.);

— Вопрос: Какой датой оприходовать импортный товар, если в договоре с поставщиком указаны условия поставки EXW (Нидерланды), но в то же время в контракте прописано, что передача товара от продавца к покупателю осуществляется на дату оформления таможенной декларации на территории РФ? Момент перехода права собственности в контракте не указан (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: В организацию поступает товар железнодорожным транспортом. Вследствие этого возникает разница по времени между отгрузкой и поступлением. Поставщик выписывает документы у себя по дате отгрузки, а организация-покупатель не может поставить его на счет 41 этой датой, так как товар фактически не получен. Право собственности на товар переходит к покупателю при отгрузке со склада поставщика. Услуги по доставке оплачивает покупатель. Каков порядок принятия к бухгалтерскому учету и документального оформления поступления товара на склад, если счет-фактура и накладная выписаны, например, 29.09.2016, а товар по железнодорожной накладной поступил 04.10.2016? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Товары в пути с использованием 15 счета

С уважением ко всем!!

Поделитесь опытом, кому удалось реализовать учет товаров в пути в УПП с реализацией проводок Д15 К60 а затем Д10 Кт15 и не потерять контрагента. Какими документами это можно сделать?

Пытаюсь создать документ «Поступление товаров и услуг» (проводка Дт15 Кд60, предварительно создан склад «Товары в пути». Дальше если использовать перемещение, то не реализуется проводка Дт10 и Кд 15, да и поставщик теряется.

Декларацию правильно уже не составить.

Поделитесь, кто сумел решить проблему.

Но в типовых данный механизм не развит. т.к. на 15 и 16 счетах даже аналитики нет, а желательно бы это вести еще в партиях товара. (я делал вспомогательные регистры).

Вобщем как и писал в посте выше. Штудируйте «плановую себестоимость»

1) 15 и 16 счета в типовых существуют но «механически» не связаны ни с одним документов.

2) Вразуми бухгалтеров! 15 и 16 счета предназначены не для учета товаров в пути, а для корректировки себестоимости ТМЦ.

Пример:

В течении месяца вам поставляют «рога и копыта» общей сложностью 5 поставок партиями по 200 штук по цене 10р.

в этом же месяце ты эти «рога и копыта» пускаешь в производство и естественно по себестоимости 10р. (допустим в производство ушло 600 шт.) соответственно на 20 счет убежало 10*600 = 6000р.

И тут (какая досада! :)) в конце месяца перевозчик за доставку этих «рогов и копыт» выставил 500р. Вот тогда через 15 и 16 счета вы делаете корректировку 500/1000 = 0.5р (корректировка одной единицы) и соответственно в 20 счет добавляете 0.5*600 = 300р.

(ндс в расчет не принимался дабы не пудрить вам мозги :))

По первому своему высказыванию был не прав.

Можно товары в пути для покупателя проводить через 15 счет, но следующим алгоритмом.

Таким образом, предприятие вправе самостоятельно определить способ учета товара, право собственности на который уже перешло, фактически не поступившего на склад. Выбранный способ учета необходимо закрепить в учетной политике.

Согласно Методическим указаниям по бухгалтерскому учету материально-производственных запасов *1 учет МПЗ, находящихся на складе и отраженных в бухгалтерском учете на субсчете «Товары на складах» счета 41, ведет материально ответственное лицо. Соответственно оно же несет ответственность за сохранность таких материально-производственных запасов.

Ответственность за сохранность МПЗ, переданных перевозчику, находящихся в пути и отраженных покупателем на субсчете «Материалы в пути» счета 10, субсчете «Товары в пути» счета 41 либо на счете 15 (в зависимости от выбранного способа учета), лежит на перевозчике. Так, перевозчик несет ответственность за необеспечение сохранности груза после принятия его к перевозке и до выдачи грузополучателю (управомоченному им лицу), если не докажет, что утрата, недостача или повреждение (порча) груза произошли вследствие обстоятельств, которые перевозчик не мог предотвратить и устранение которых от него не зависело (п. 1 ст. 796 Гражданского кодекса РФ).

- а) наличие соответствующих первичных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров;

б) принятие на учет указанных товаров (отражение в бухгалтерском учете независимо от номера счета, на котором учтены приобретенные товары *2 ).

Согласно п. 3 ст. 168 НК РФ при реализации товаров соответствующие счета-фактуры выставляются «не позднее пяти календарных дней, считая со дня отгрузки товара», т.е. продавец вправе оформлять счет-фактуру не в день отгрузки, а в любой из четырех последующих дней. Но право на налоговый вычет возникнет у налогоплательщика в том налоговом периоде, в котором выписан соответствующий счет-фактура, даже если сама реализация товаров (работ, услуг) имела место в предыдущем налоговом периоде. И, наоборот, при получении в текущем налоговом периоде счета-фактуры, датированного предыдущим налоговым периодом, право на вычет НДС возникает у налогоплательщика за предыдущий налоговый период.

Данный вывод подтверждается многочисленной судебной практикой. Так, Президиум ВАС РФ в Постановлении от 18 октября 2005 г. № 4047/05 указал: отражение в налоговой декларации за август 2003 г. сумм налоговых вычетов, относящихся к иному налоговому периоду, незаконно. Аналогичная позиция содержится в Постановлении Президиума ВАС РФ от 7 июня 2005 г. № 1321/05, а также в Постановлениях ФАС Волго-Вятского округа от 14 ноября 2006 г. по делу № А82-1580/2004-27, ФАС Московского округа от 24 апреля 2006 г. по делу № КА-А40/2328-06, ФАС Северо-Западного округа от 4 апреля 2006 г. по делу № А26-10331/2005-216, ФАС Западно-Сибирского округа от 20 марта 2006 г. по делу № Ф04-1069/2006, ФАС Восточно-Сибирского округа от 21 февраля 2006 г. по делу № А19-20965/05-54-22-Ф02-450/06-С1.

Таким образом, «входной» НДС по приобретенным товарам организация-покупатель может принять к вычету из бюджета после отражения их в учете, не дожидаясь фактического поступления товаров на склад. В Постановлении от 4 сентября 2006 г. по делу № А09-3906/05-29 ФАС Центрального округа указал: в целях исчисления НДС моментом принятия на учет товаров (работ, услуг) является дата их отражения на балансовых счетах бухгалтерского учета.

*1 Утверждены приказом Минфина России от 28 декабря 2001 г. № 119н.

*2 Постановление Президиума ВАС РФ от 24 февраля 2004 г. № 10865/03.

Это в плане учета. А в типовой такого механизма все равно нет.

Надеюсь так лучше понятно?

Учет и налогообложение товаров в пути

При заключении договора стороны могут предусмотреть особое условие перехода права собственности на товары от продавца к покупателю. Рассмотрим конкретные ситуации, при которых возникает необходимость ведения бухгалтерского и налогового учета товаров в пути. Подводных камней и отмелей тут хватает, но, обладая минимальными «навигационными навыками», их вполне можно обойти.

…у поставщика (Учет товаров в пути покупателем)

Поставщик, находящийся в Москве, реализует товар покупателю во Владивосток. Договором поставки установлено, что право собственности переходит от поставщика к покупателю с момента передачи товара от перевозчика к грузополучателю. На дату отгрузки товара со склада поставщик выписывает товарную накладную (форма № ТОРГ-12) и счет-фактуру. Представитель перевозчика принимает товары на складе поставщика и расписывается в их получении по доверенности в товарной накладной. Товар доставляется грузополучателю по железной дороге в течение 30 дней.

В бухгалтерском учете поставщик признает доходы от реализации товаров после перехода права собственности к покупателю (п. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина РФ от 6.05.1999 г. № 32н).

Товары, отгруженные по договорам, в которых право собственности переходит в момент передачи товара от перевозчика к грузополучателю, надлежит учитывать на счете 45 «Товары отгруженные» до момента перехода права собственности (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н). При этом на дату передачи перевозчику товара его фактическая стоимость списывается с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные».

В момент перехода права собственности на товар к покупателю поставщик отражает по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка», в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» выручку от реализации товара в размере договорной стоимости.

Одновременно фактическая себестоимость реализованного товара отражается в составе расходов по обычным видам деятельности записью по дебету счета 90, субсчет 90-2 «Себестоимость продаж», и кредиту счета 45 (п. 5, 9, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6.05.1999 г. № 33н, Инструкция по применению Плана счетов).

Затраты по доставке товара до покупателя признаются в бухгалтерском учете поставщика в качестве расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Стоимость услуг (без НДС) перевозчика отражается по дебету счета 44 «Расходы на продажу» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов). Сумма НДС, предъявленная перевозчиком, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Такой НДС поставщик вправе принять к вычету на основании счета-фактуры перевозчика и при условии, что полученные услуги используются в облагаемых НДС операциях (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). При этом поставщиком делается запись по дебету счета 68 «Расчеты с бюджетом» и кредиту 19.

Расходы по доставке товара до покупателя списываются в дебет счета 90, субсчет 90-2, с кредита счета 44 в момент признания выручки от реализации товара (абз. 2, 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

При формировании отчетности поставщик отражает стоимость товаров в пути по строке 1210 «Запасы» бухгалтерского баланса.

В ситуации, когда отгрузка товара происходит в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом, поставщик обязан начислять НДС в периоде отгрузки независимо от момента перехода права собственности.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров (п.1 ст. 167 гл. 21 НК РФ).

Передачей признается вручение вещи приобретателю, а равно и сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки (п.1 ст. 224 ГК РФ).

Следовательно, датой отгрузки (передачи) товаров признается дата первого по времени составления первичного документа, оформленного на покупателя, перевозчика (организацию связи).

При реализации товаров счет-фактура выставляется не позднее пяти дней со дня отгрузки товара (п. 3 ст. 168 НК РФ).

В письмах официальных органов содержатся рекомендации начислять НДС именно в момент физической отгрузки товаров (письмаМинфина России от9.02.2011 г. № 07-02-06/14,от 13.01.2012 г. № 03-07-11/08,от 23.03.2012 г. № 03-07-11/80,письмо ФНС России от 28.02.2006 г. № ММ-6-03/202@).

Кроме того, на сегодняшний день имеются судебные решения, поддерживающие мнение о том, что моментом определения налоговой базы по НДС для поставщика является дата отгрузки товара, независимо от момента перехода права собственности, определенного договором на поставку товара (постановление ФАС Дальневосточного округа от 16.01.2003 г. № Ф03-А51/02-2/2813, постановление ФАС Уральского округа от 21.10.2008 г. № Ф09-7599/08-С2).

Налог на прибыль

При применении поставщиком метода начисления датой признания дохода от реализации является дата перехода права собственности на товары к покупателю (п. 39, 271 НК РФ).

В рассматриваемой ситуации налогооблагаемый доход возникает на дату передачи товара от перевозчика к грузополучателю. Одновременно поставщик имеет право уменьшить налогооблагаемую базу на фактическую себестоимость реализованных товаров, а также на расходы по доставке товаров покупателю (п. 1 ст. 39, ст. 320 НК РФ).

При использовании поставщиков кассового метода дата признания дохода от реализации является дата поступления денежных средств от покупателей (п. 2 ст. 273 НК РФ). При этом методе факт передачи товара не влияет на признание доходов.

. у покупателя (Учет товаров в пути поставщиком)

Покупатель, находящийся в Москве, покупает товар у поставщика во Владивостоке. Договором поставки установлено, что право собственности переходит к покупателю с момента сдачи товаров поставщиком перевозчику на складе грузоотправителя.

На дату отгрузки товара со склада поставщик выписывает товарную накладную (форма № ТОРГ-12) и счет-фактуру. Представитель перевозчика принимает товары на складе поставщика и расписывается в их получении по доверенности в товарной накладной.

На дату отгрузки покупатель отражает товар в бухгалтерском учете по дебету счета 41, субсчет «Товары в пути», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Одновременно сумма НДС, предъявленная поставщиком, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60.

При поступлении товаров на склад покупателя товары переводятся со счета 41, субсчет «Товары в пути», на счет 41, субсчет «Товары на складах» (Инструкция по применению Плана счетов).

Товары принимаются к бухгалтерскому учету по фактической себестоимости, под которой понимается сумма фактических затрат покупателя на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 9.06.2001 г. № 44н).

В рассматриваемой ситуации покупатель несет затраты на перевозку товаров до склада. В бухгалтерском учете у покупателя существует два варианта учета расходов по доставке товара.

Покупатель вправе принять к вычету НДС по товарам, принадлежащим ему на праве собственности, но находящимся в пути, в периоде отгрузки товара перевозчику, при условии наличия правильно оформленного счета-фактуры и первичных документов на товар.

В соответствии с п. 1 ст. 172 НК РФ покупатель производит вычеты сумм налога на добавленную стоимость, предъявленного продавцами при приобретении товаров, после принятия на учет этих товаров и при наличии счетов-фактур, выставленных продавцами товаров, и соответствующих первичных документов. При этом положения ст. 172 НК РФ не содержит понятие «оприходование товаров на склад».

В нашем случае покупателю переходит право собственности на товар и все риски его случайной гибели или случайного повреждения с момента поставки.

Бухгалтерские записи по принятию товаров к учету в периоде передачи их поставщиком перевозчику производятся покупателем на основании выписанной поставщиком товарной накладной (форма № ТОРГ-12), в которой о получении груза по доверенности покупателя ставит отметку перевозчик, а также выставленного поставщиком счета-фактуры. Следовательно, условия о вычете сумм «входного» НДС, предусмотренные п. 1 ст. 172 НК РФ, выполняются в тех налоговых периодах, в которых к покупателю перешло право собственности на товар.

Однако финансовое ведомство имеет противоположную позицию по данному вопросу. Мнение налоговых органов заключается в том, что, пока товар находится в пути и не оприходован на склад, вычет сумм «входного» НДС применить нельзя (письмо Минфина России от 4.03.2011 г. № 03-07-14/09, письмо Минфина России от 26.09.2008 г. № 03-07-11/318).

В последнее время суды не поддерживают вышеуказанное мнение налоговых органов и приходят к выводу, что покупатель вправе применить вычет НДС, несмотря на то что товар фактически находится в пути и не поступил на склад (постановление ФАС Западно-Сибирского округа от 16.12.2011 г. по делу № А27-353/2010, постановление ФАС Западно-Сибирского округа от 17.11.2010 г. по делу № А27-3324/2010).

Во избежание споров с налоговыми органами автор рекомендует закрепить в учетной политике положение о том, что приобретенные товары принимаются к учету в момент перехода права собственности на них в соответствии с условиями договора (постановление ФАС ЗСО от 4.10.2010 г. по делу № А27-975/2010).

Налог на прибыль

В налоговом законодательстве установлено два метода формирования стоимости приобретения товаров:

Порядок формирования стоимости приобретения товаров определяется покупателем в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов (ст. 320 НК РФ).

Покупатели вправе уменьшить налогооблагаемую базу на сумму расходов, связанных с приобретением товара, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого товара. Такие расходы учитываются не по мере их осуществления, а в том отчетном (налоговом) периоде, в котором товары будут реализованы (пп. 3 п. 1 ст. 268 НК РФ).

Марина Феофанова, аудитор

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как в 1С отражаются товары «в пути»

Например, сотрудник АХО закупил моющие средства у поставщика, подписал накладную, но вернется на предприятие и сдаст товар на склад через 2 часа или даже на следующий день. Вряд ли стоит отражать данную ситуацию в учете.

Если в работе предприятия имеются вышеуказанные условия, значит, мы имеем дело с ситуацией «Товары в пути 1С», требующей отражения в учетной системе.

В прикладных решениях «1С:ERP», «1С:КА» и «1С:УТ» для этого осуществляются следующие действия.

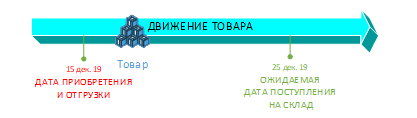

Принципиальная схема очень проста. Предположим, товар был приобретен 15 декабря 2019 года на условиях «Самовывоз со склада поставщика», но на склад предприятия еще не поступил (по плану 25 декабря 2019 года). Этот пример и будем рассматривать с использованием «1С:ERP 2.4»

Должна быть включена опция «Товары в пути 1С». Закупки – Настройка НСИ и разделов – Закупки – Документы закупок – Товары в пути.

Предварительно активируется использование партийного учета, договоров с поставщиками и учет себестоимости по видам запасов.

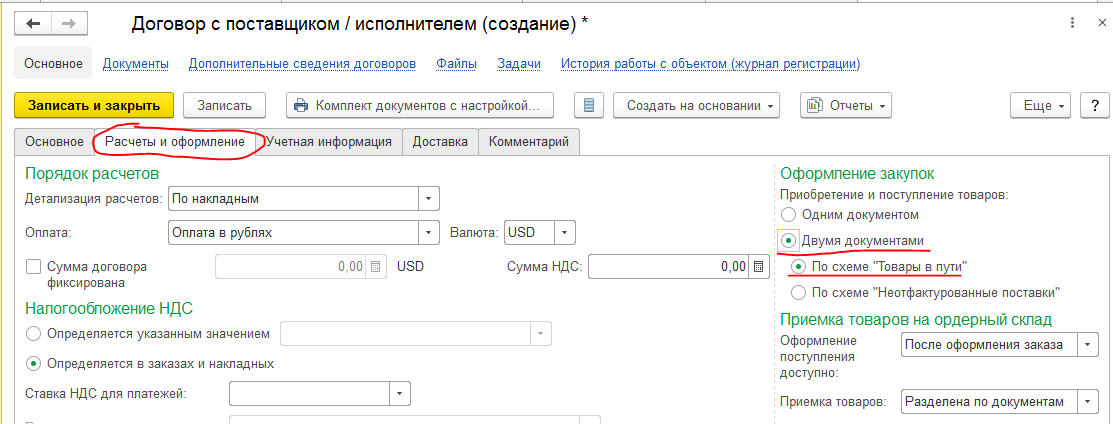

Договор с поставщиком, который желательно оформлять в рамочных документах, на вкладке «Расчет и оформление» на вкладке «Оформление закупок». Обязательно установить переключатели в положение «Двумя документами» и по схеме «Товары в пути 1С», как это показано на скриншоте.

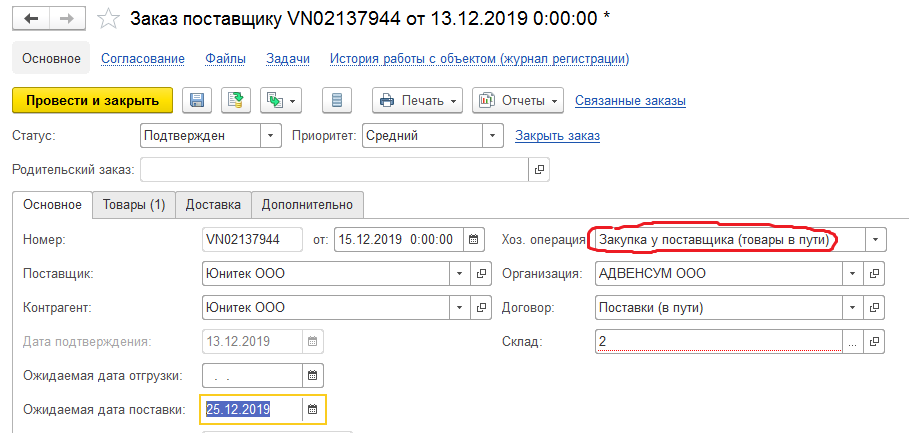

1. Схема «Товары в пути 1С» начинается с оформления заказа поставщику. В поле «Хозоперация» необходимо указать значение «Закупка у поставщика (товары в пути)».

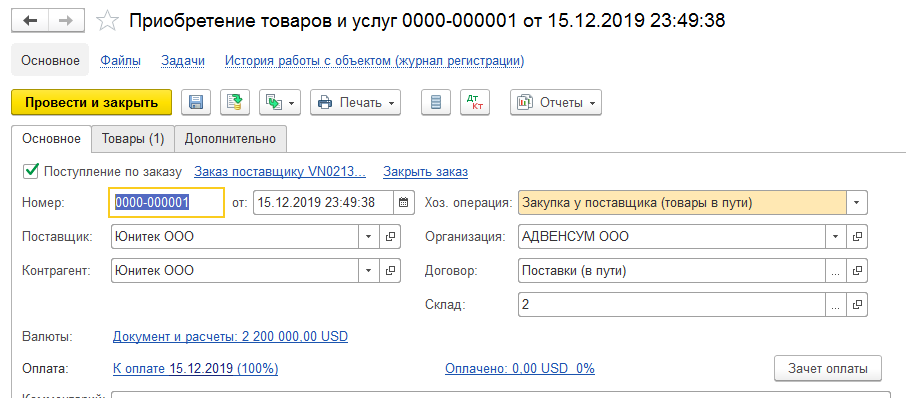

2. На основании заказа создается документ «Приобретение товаров и услуг».

Если вернуться к базовой схеме, то мы ее отразили с помощью двух оформленных документов в 1С: оформление заказа поставщику и приобретение товаров и услуг.

Наш товар находится в пути на склад предприятия.

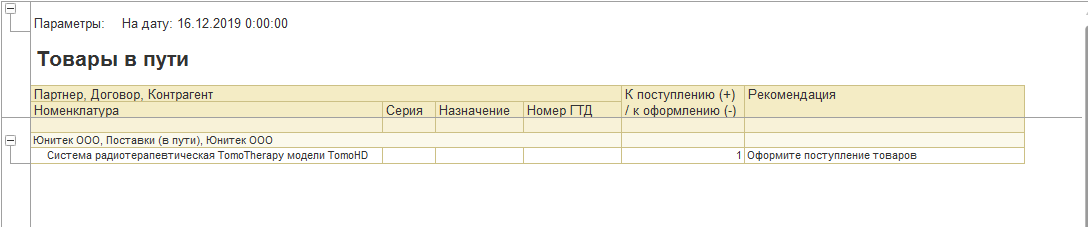

Для удобства контроля над ситуацией с товарами, которые находятся в пути, используется пользователем отчет в 1С «Контроль оформления товаров в пути и неотфактурованных поставок (раздел Закупки)». Отражен на скриншоте.

Таким образом пользователь (например, бухгалтер по закупкам) может отслеживать, сколько товаров, принадлежащих предприятию на праве собственности, не находится на складе.

К недостатку отображения схемы «Товары в пути» можно отнести то обстоятельство, что отображается только факт того, что на определенный момент времени, такой-то товар (в разрезе поставщиков и договоров) находится где-то «в пути», а не на складе. Установить, в какой точке маршрута следования он находится, не представляется возможным.