8 правил для владельцев кредитных карт. Как правильно управлять долгами?

Трудно устоять перед множеством соблазнов — тем более в новогодние праздники. Нужную сумму можно легко взять у банка, но возвращать деньги придется уже с процентами. Главное не потерять голову и соблюсти разумный баланс между долгами и доходами.

Правило первое: вовремя вносите платежи

Это самое главное кредитное правило. Не допускайте просрочки платежей по кредитным картам. От этого зависит ваша кредитная история. Хорошая кредитная история гарантирует одобрение крупного кредита, если возникнет такая необходимость. Поэтому пренебрегать этим правилом не стоит. Тем более, что просрочки «бьют и по карману». Ведь банки взимают штрафы за нарушение сроков выплат.

Как правило, по кредитным картам устанавливается срок, в течение которого деньги можно вернуть без уплаты процентов — так называемый «льготный период». Чаще всего это — 50 дней, хотя некоторые банки не взимают проценты и за более длительное владение их деньгами — на протяжении 100 дней. Если вы успеете погасить весь долг в течение «льготного периода», то никакого процента банк взимать не будет. Если же нет возможности выплатить весь долг, то до истечения «льготного периода» внесите хотя бы обязательный платеж. Это поможет избежать штрафных санкций.

«Если у вас постоянно возникают проблемы с погашением задолженности вовремя, лучше отказаться от кредитных карт», — советует директор по образованию некоммерческого агентства InCharge Debt Solutions Карен Карлсон.

Правило второе: никогда не используйте более 30% кредита

Чем меньше соотношение использованных денег к доступному лимиту, тем лучше у вас будет кредитная история. Банки не любят клиентов, которые тратят почти всю предоставленную им кредитную линию. Даже если вы незначительно превышаете 30%-ный порог кредитного лимита, вы рискуете попасть в списки «неудобных» клиентов. Тогда вам могут отказать в получении новой кредитки, и не только в этом банке.

Но главное, вы рискуете попасть в ситуацию, когда придется месяцами выплачивать проценты. Если сумма окажется неподъемной для полного погашения в «льготный период», за ее использование вы заплатите начисленный процент. Если же и в следующем месяце не сумеете погасить долг — процент увеличится. Ваш кредит будет расти, как снежный ком. Влезть в долги намного проще, чем рассчитаться с кредиторами.

Правило третье: вникайте в условия кредитного договора

Прежде чем подписать договор на банковское обслуживание, его следует внимательно изучить. У каждого банка свои условия кредитования — и в них могут быть свои «подводные камни».

Гендиректор Национального фонда финансового образования Брент Нейзер рекомендует тщательно ознакомиться с тем, какие процентные ставки предлагаются банком, и в какие сроки будут списываться проценты. «Необходимо прочитать каждую страницу контракта, включая текст, написанный мелким шрифтом», — настаивает Нейзер. Зачастую именно в этих строчках содержится информация, незнание которой может сыграть с вами злую шутку.

И обязательно храните распечатанный договор с банком, иначе вы не сможете оперативно решить возникшие проблемы.

Правило четвертое: проверяйте отчет по кредитной карте

Во-первых, вы можете обнаружить какие-либо неточности — банки тоже не застрахованы от ошибок. А, во-вторых, проверка отчета дисциплинирует вас в плане будущих расходов. Вам будет легче понять, где можно было сэкономить, и какие траты были ненужными. Регулярная проверка отчета по кредитке — еще одна возможность улучшить свою кредитную историю.

К тому же банки постоянно предоставляют всевозможные бонусы самым дисциплинированным заемщикам.

Правило пятое: тратьте деньги, планируя бюджет

Суть кредитной карты не в повседневном использовании, а только в ситуациях, когда это действительно необходимо.

«Это правило кредитования многие не соблюдают, потому что считают кредитную карту «финансовым спасательным кругом». Между тем, использовать кредитные карты следует только на покупки, которые нельзя оплатить самостоятельно, без кредита», — говорит директор InCharge Debt Solutions Карен Карлсон.

Не затягивайте сами себя в «долговую яму» — планируйте свой бюджет. Неконтролируемые траты ведут к увеличению выплат по процентам.

Правило шестое: планируйте будущие расходы

Относитесь к деньгам на кредитке, как к собственным, а не долговым. Если вы собираетесь занять деньги на крупную покупку или отпуск, значит, нужно сэкономить на чем-то другом.

Тогда вам будет легче уложиться в «льготный период» и не придется платить проценты.

Правило седьмое: соблюдайте баланс между тратами и доходами

Кредитные карты — это не доход, не личные деньги. Мы часто забываем об этом, привыкая ежедневно оплачивать кредиткой мелкие повседневные покупки. Это чревато превышением 30%-го порога кредитного лимита.

Часто банки предлагают увеличить кредитный лимит, но это — не решение проблемы. Ведь более высокий лимит «подстегнет» вас потратить еще больше доступных денег. Поэтому взвесьте все «за» и «против», и убедитесь, что вы осилите погашение долга в «льготный период» в случае увеличения кредитной линии.

Правило восьмое: карт должно быть не слишком много и не слишком мало

Одна карта хороша для кредитной истории. Но если вы пользуетесь ею регулярно, то наличие нескольких карт значительно облегчит управление финансами. Особенно, если у вас кредитки с «льготным периодом» различной длительности. Но помните, что некоторые банки негативно относятся к клиентам, которые пользуются несколькими картами одновременно.

Соблюдение этих восьми правил помогает избежать лишних трат по процентам и использовать деньги на кредитках с максимальной эффективностью и удовольствием.

Жена потратила деньги сверх лимита по карте, и я хочу отсудить их у банка

У меня сложилась неприятная ситуация с одним банком. Там у меня основная карта и дополнительная, на имя жены. На дополнительной карте установлен лимит по всем списаниям — 55 тысяч рублей ежемесячно.

Сегодня случайно обнаружил, что за последние 3 месяца сумма расходов превышала лимит — на 27 тысяч за весь период. Я обратился в банк, где мне пояснили, что у них временный сбой. Но до этого мне о нем не сообщали. Могу ли я взыскать с банка 27 тысяч, которые жена потратила сверх лимита?

Повод для возврата — несоблюдение условий договора по карте. В нем сказано, что я могу установить лимит расходов, — а он не сработал. Кажется, я имею право взыскать с банка в судебном порядке потраченные сверх лимита деньги. А банк может потом обратиться в суд и требовать эту сумму с жены. Или я неправ?

Дмитрий, должна вас огорчить: отсудить деньги у банка не получится.

Договор

Вы ссылаетесь на то, что договор позволяет устанавливать лимиты расходов по дополнительной карте. Но в договорах также обычно пишут про ответственность клиента за операции по таким картам. Вы должны рассказать держателю дополнительной карты, как ей пользоваться и какие у нее ограничения. И только вы отвечаете за то, как он тратит деньги с вашего счета.

Есть операции, которые проводят в режиме реального времени, а есть операции с отложенным платежом. В случае последних платеж выставляется не сразу, а спустя время и без проверки баланса карты. Банк, как посредник между плательщиком и торговой точкой, обязан исполнить платежное обязательство, а у клиента при этом может возникнуть технический овердрафт или превышение лимита. Таковы особенности работы международных платежных систем. Это и могло стать причиной, по которой лимит по дополнительной карте был превышен. К примеру, покупку жена сделала в понедельник, а информация о ней поступила в ваш банк только в среду, когда лимит уже был израсходован.

Условия банковского обслуживания физлицPDF, 1,71 МБ

От технических сбоев не застрахован никто, и часто это действительно повод получить какую-то компенсацию. Но у вас случай особый: банк не может решать, сколько денег вам тратить. То, что на дополнительной карте имя вашей жены, сути не меняет: карта привязана к вашему счету и вы его единственный владелец. Поэтому компенсировать нечего: с юридической точки зрения вы просто потратили больше денег, чем хотели.

Контроль счетов

В договорах также обычно указано, что клиент контролирует операции по своему счету. Если он с ними не согласен, об этом нужно как можно быстрее сообщить банку — как правило, в течение 30 дней. После этого считается, что операцию вы подтвердили:

Банки стараются сделать так, чтобы вы ничего не пропустили. Операции по счету показывают в мобильном и интернет-банке, в уведомлениях, в ежемесячной выписке. Раз вопросы у вас появились только спустя три месяца, вы не контролировали то, что происходит с вашим счетом. Банк в этом не виноват.

Если обратиться в банк в течение 30 дней, операции можно оспорить. Это работает, когда вы считаете, что деньги списали неправильно: к примеру, за неоказанную услугу или несколько раз вместо одного. Тогда банк обращается в платежную систему, а та уже связывается с банком-эквайером и узнает, что случилось. Если же деньги украли мошенники, стоит обратиться в полицию и взять там талон, что ваше заявление приняли. Это поможет банку вернуть украденные деньги.

Если нет вопросов к самим операциям, контроль за счетами не поможет оспорить превышение лимита. Зато так его можно вовремя заметить и обратиться в банк, чтобы ситуация не повторилась.

Счет на имя супруги

Другой способ подстраховаться от повторения ситуации — открыть супруге счет в том же банке и каждый месяц переводить на него нужную сумму. Комиссии за это банк не возьмет, а вы будете уверены, что супруга не потратит больше лимита.

Единственное исключение — если возникнет технический овердрафт:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Что такое кредитный лимит по кредитной карте и как его использовать

Одна из самых важных вещей, которые нужно знать о вашей кредитной карте, – это ваш кредитный лимит. Кредитный лимит вашей кредитной карты – это максимальный непогашенный остаток, который вы можете иметь на своей кредитной карте в определенный момент времени без получения штрафа.

Управление кредитным лимитом важно как для того, чтобы держаться подальше от долгов, так и для формирования хорошего кредитного рейтинга.

Если вам интересно, каков предел кредита для вашей кредитной карты, проверьте выписку по счету, войдите в свою учетную запись онлайн или позвоните в отдел обслуживания клиентов вашей кредитной карты.

Каким будет ваш кредитный лимит

Эмитент вашей кредитной карты изучает ваш кредитный лимит, когда вы впервые подаете заявку на кредитную карту. Он оценит ваш доход, текущий уровень долга и кредитную историю и установит базу кредитного лимита на основе этих факторов.

Если у вас есть новая кредитная история, история просроченных платежей, низкий доход или высокий уровень долга, вы можете получить разрешение на низкий кредитный лимит.

К сожалению, вы не будете знать, каким будет ваш кредитный лимит, пока не заполните заявление и не получите подтверждение. (Исключение составляет защищенная кредитная карта, в которой кредитный лимит равен вашему гарантийному депозиту.) Если вы (разумно) недовольны полученным кредитным лимитом, вы можете запросить больший или отклонить кредитную карту.

Ваш кредитный лимит не может оставаться неизменным в течение всего времени, пока у вас есть кредитная карта. Если вы используете свою кредитную карту с умом и делаете ежемесячные платежи вовремя, вы можете получить разрешение на периодическое увеличение лимита кредита, иногда без необходимости запроса увеличения лимита кредита. Точно так же ваш кредитный лимит может быть снижен, если ваши платежные привычки «оставляют желать лучшего» или ваш долг увеличивается до уровня, который эмитент вашей кредитной карты считает рискованным.

Кредитный лимит против предустановленного лимита расходов

Некоторые кредитные карты не имеют жесткого кредитного лимита. Они не имеют предустановленного предела расходов. Кредитные карты без предварительно установленного лимита расходов дают вам почти неограниченную сумму кредита.

Вместо этого, у стандартных кредитных карт есть лимит расходов, который изменяется в зависимости от ваших текущих расходов, доходов, кредитной истории и других факторов.

Какую часть кредитного лимита можно использовать

Вы можете совершать покупки вплоть до своего кредитного лимита, но, возможно, вы не сможете превысить свой кредитный лимит, особенно если вы не включили возможность транзакций с превышением лимита. Превышение вашего кредитного лимита может привести к превышению лимита комиссии и может потребовать оплаты штрафной ставки. Обратитесь к соглашению о вашей кредитной карте, чтобы узнать, не облагает ли эмитент вашей карты штрафом превышение кредитного лимита.

Превышение кредитного лимита и даже приближение к нему влияет на ваш кредитный рейтинг. Информация о вашем кредитном лимите – и остатке на вашей кредитной карте – сообщается в кредитные бюро каждый месяц вместе с другими данными вашей учетной записи. Эта информация используется для расчета вашего кредитного рейтинга.

Использование кредита указывает на сумму от вашего кредитного лимита. Лучше держать баланс вашей кредитной карты в пределах от 10% до 30% от вашего кредитного лимита, чтобы получить лучший кредитный рейтинг.

Ваш кредитный лимит можно использовать повторно. Вы можете использовать свой кредит снова и снова, если вы платите вовремя каждый месяц и поддерживаете свой счет в хорошем состоянии.

Как увеличить кредитный лимит

Что делать, если вам не хватает денег на кредитке

Кредитный лимит — это сумма, которую банк готов дать вам в долг по кредитной карте. В отличие от кредита наличными, это возобновляемая сумма: когда вы вернете долг, можно будет снова пользоваться деньгами в рамках лимита.

Допустим, вы завели кредитку и думали пользоваться ею как подушкой безопасности. Ожидали, что дадут лимит тысяч в 60, сравнимо с месячной зарплатой. А привезли кредитку с лимитом в 10 тысяч. Очень хлипкая получилась подушка, проще самому накопить.

Но если вам сегодня дали кредитку на 10 тысяч, это не значит, что лимит окончательный и больше денег вы не получите. Банки пересматривают кредитный лимит по кредитным картам примерно раз в 3—6 месяцев: кто-то чаще, кто-то реже — зависит от политики банка. Происходит это автоматически — для заемщиков, которые соответствуют определенным критериям. Подогнать себя под эти критерии несложно.

Банк может повысить кредитный лимит в несколько десятков раз.

Вот что надо для этого делать.

Как увеличить кредитный лимит по карте

От чего зависит размер кредитного лимита

По кредиткам одного и того же вида разным людям банк дает разные лимиты. Например, одному — шестьдесят тысяч, а другому — десять. Разберемся, почему так происходит.

Кредитный лимит зависит от уровня дохода и кредитной истории заемщика. Чем выше и стабильнее доход и чем лучше кредитная история, тем больший лимит сможет сразу одобрить банк. В кредитной истории банки в первую очередь смотрят, нет ли других открытых кредитов и просрочек. Я рассказывала об этом в видео на Ютубе, посмотрите.

Максимальный лимит — это та сумма, до которой банк может увеличить начальный лимит. В рекламных кампаниях и на сайте банки обычно указывают именно максимальный лимит по кредитке.

Нулевой лимит. Нижний порог лимита банки никогда не указывают — это нормально. Кредитку могут выдать даже с нулевым лимитом. Банк проверяет информацию о потенциальном клиенте: если вдруг выяснится, что с момента подачи заявки он взял еще пять кредитов или потерял работу, после активации карты на ней не будет кредитных средств. При обращении банк скажет, что пока не может одобрить какую-либо сумму.

На такую карту клиент может внести собственные средства и расплачиваться — возможно, со временем банк одобрит какой-то лимит. При этом если снимать с кредитки даже собственные средства, банк может взимать комиссию.

Что делать, чтобы повысить лимит по кредитке

Пользуйтесь картой. Банку важно, чтобы по карте проходили платежи: чем активнее вы пользуетесь картой, тем больше зарабатывает банк, например за счет комиссий от торговых точек. Если деньгами вы не пользуетесь, банк решит, что кредит вам не нужен и повышать лимит не требуется. Чем больше денег вы тратите с карты, тем больше шансов на повышение лимита. Это же правило работает, если вам уже одобрили большой лимит, но вы редко пользуетесь кредиткой: могут и понизить обратно.

Не допускайте просрочек по кредитке. Если вы хотите, чтобы вам повысили лимит, просрочки абсолютно недопустимы. Если вы допускаете просрочки, шансы на повышение лимита резко снижаются. Некоторые банки могут и понизить лимит клиентам, которые не платят вовремя. Если вы понимаете, что иногда можете просто забыть вовремя погасить долг по кредитке, подключите автоплатеж.

Платите заранее. Если вы завели привычку платить в последний момент, есть риск, что однажды вы опоздаете. Банк не любит тех, кто платит в последний момент.

Будьте на связи с банком. Даже если вы платите по всем кредитам вовремя, порой банку нужно с вами связаться. К примеру, чтобы проверить актуальность контактной информации или предложить новые условия. Если с клиентом долгое время невозможно связаться, это тревожный звоночек для банка. Чтобы этого не случилось, всегда своевременно сообщайте банку об изменении контактных данных: электронной почты, мобильного телефона, адреса проживания.

Указывайте данные о доходах. Чтобы доверить вам кредит, банк должен быть уверен, что вы сможете по нему заплатить. Для этого ему нужны свежие данные о работодателе и доходах. Сообщите в банк, если сменили работу или вам повысили зарплату. Если у вас неофициальный доход — тоже сообщите. Банк не налоговая, ему важен только ваш фактический заработок.

Платите кредиткой за товары, которые показывают ваш доход. Банк смотрит на суммы и категории покупок по кредитке. Если вы покупаете билеты на самолет, ходите в рестораны и одеваетесь в престижных магазинах, банк понимает, что вы хорошо зарабатываете. Если по карте вы покупаете только еду, банк может решить, что у вас проблемы с заработком. Даже если вы покупаете икру и шампанское.

Погасите просрочки в других банках. Банк смотрит на кредитную историю как при принятии решения о выдаче кредита, так и в процессе обслуживания. Если вы получили кредитку сразу с желаемым лимитом, это не значит, что его не смогут понизить. Важно не допускать просрочек как по самой кредитке, по которой хотите повысить лимит, так и по кредитам в других банках.

Следите за кредитной нагрузкой. Если вы набрали кредитов в разных банках, есть риск, что однажды вы по ним не расплатитесь. Банк оценивает соотношение всех ваших ежемесячных платежей с доходом. Чем больше открытых кредитов, чем выше платежи по ним, тем меньше шансов на повышение лимита.

Роль играет не только количество кредитов и платежи по ним, но и тип кредита, и место, где он был взят. К примеру, иметь одновременно ипотечный кредит и кредитную карту — это нормально, а вот если у потенциального клиента одновременно два микрозайма, кредит наличными и еще кредитная карта, это вряд ли понравится кредитору. Следите, чтобы платежи по кредитам отнимали не больше половины дохода, иначе на повышение кредитного лимита можно не рассчитывать.

Пользуйтесь картами и вкладами банка. Банк обрабатывает все данные о вас, что у него есть. Если вы пользуетесь картами и вкладами, банк знает, какой у вас доход, какие накопления и как вы ими распоряжаетесь. И доверие к вам растет.

Проверяйте кредитную историю. Порой в кредитной истории могут встречаться ошибки, например могут быть указаны просрочки по уже закрытым кредитам или вообще долги другого человека.

Учитывая, что сейчас стало гораздо проще получить свою кредитную историю, рекомендуем запрашивать свой кредитный отчет хотя бы два раза в год — это будет бесплатно. Как запросить кредитную историю, мы писали в отдельной статье.

А еще у нас есть цикл видеороликов о кредитах и кредитной истории. В одном из них я тоже рассказываю, как повысить кредитный лимит. Посмотрите его, если некогда читать всю статью или остались вопросы.

Решение принимает робот

Почти во всех банках решения о повышении кредитного лимита принимает не человек, а специальная автоматизированная система — скоринг. В Тинькофф-банке каждый день она отбирает новых клиентов и анализирует информацию по действующим. Если клиент подходит под описанные выше критерии, программа повышает лимит.

У сотрудников банка нет доступа к этой программе, поэтому упрашивать сотрудника поднять лимит вручную нет смысла. Более того, ни один сотрудник банка не скажет вам, каковы точные критерии для одобрения кредита или повышения лимита у конкретного банка: эту информацию банки держат в секрете.

Как рассчитать лимит по кредитной карте

С 1 октября 2019 года, чтобы выдать кредит от 10 000 Р или повысить лимит кредитной карты, банк обязан рассчитывать показатель долговой нагрузки заемщика — ПДН. Рассчитывают его как отношение ежемесячных платежей по кредитам к ежемесячному доходу клиента:

ПДН = платежи по кредитам / доход.

Если свыше 50% дохода клиента уходит на погашение кредитов, у банка ухудшается показатель достаточности капитала. Этот показатель еще называют H1. Чем больше заемщиков с высокой долговой нагрузкой получат кредиты, тем ниже достаточность капитала. Если капитал банка опустится ниже определенного уровня и банк не сможет быстро исправить ситуацию, у него могут отозвать лицензию. Поэтому, скорее всего, кредитный лимит дадут с расчетом, чтобы ПДН был не больше 0,5.

Чтобы самому примерно вычислить, на какой кредитный лимит можете рассчитывать, узнайте, сколько процентов от задолженности составит ежемесячный платеж. Назовем эту величину N. Затем сложите все платежи по остальным кредитам. Получится формула:

ПДН = (Платежи по другим кредитам + N × кредитный лимит) / доход.

Максимальное значение ПДН — 0,5. Подставляем его:

Платежи по другим кредитам + N × кредитный лимит = доход / 2

N × кредитный лимит = доход / 2 − платежи по другим кредитам

Кредитный лимит = (доход / 2 − платежи по другим кредитам) / N

Лимит больше этой суммы вам вряд ли одобрят.

В таком случае больше 200 000 Р кредитного лимита получить вряд ли получится.

Это примерные подсчеты — проще подать заявку и точно узнать свой лимит.

Как узнать кредитный лимит

После подачи заявки банк проверяет указанные в заявлении данные, принимает предварительное решение по заявке и информирует потенциального заемщика о размере кредитного лимита.

Когда договор подписан и карта активирована, узнать кредитный лимит можно в мобильном и интернет-банке. Еще можно позвонить по горячей линии.

Может ли банк уменьшить лимит

Банк вправе по своему усмотрению менять лимит кредитной карты как в момент одобрения заявки, так и в процессе обслуживания, в зависимости от платежной дисциплины и финансового положения заемщика.

До подписания договора и активации карты лимит могут изменить в любую сторону: банк может дать больше денег, меньше или вообще выдать карту с нулевым лимитом. Это может быть связано с тем, что с момента заполнения заявки положение клиента изменилось. Банк увидел, что клиент взял еще несколько кредитов или у него снизился доход, поэтому не захотел рисковать и одобрил меньшую сумму.

Кредитный лимит аннулирован: что это значит

Кредитный лимит могут аннулировать. Например, если клиент ушел в просрочку и долгое время не платит по кредиту. Пока человек не выплатит долг, новый лимит по кредитной карте банк не предоставит.

В таком случае нужно полностью выплатить долг как можно скорее. Если после этого в течение недели не одобрят новый лимит, обратитесь за консультацией в банк.

Как на самом деле пользоваться кредиткой

Шесть правил, о которых умалчивают банкиры

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

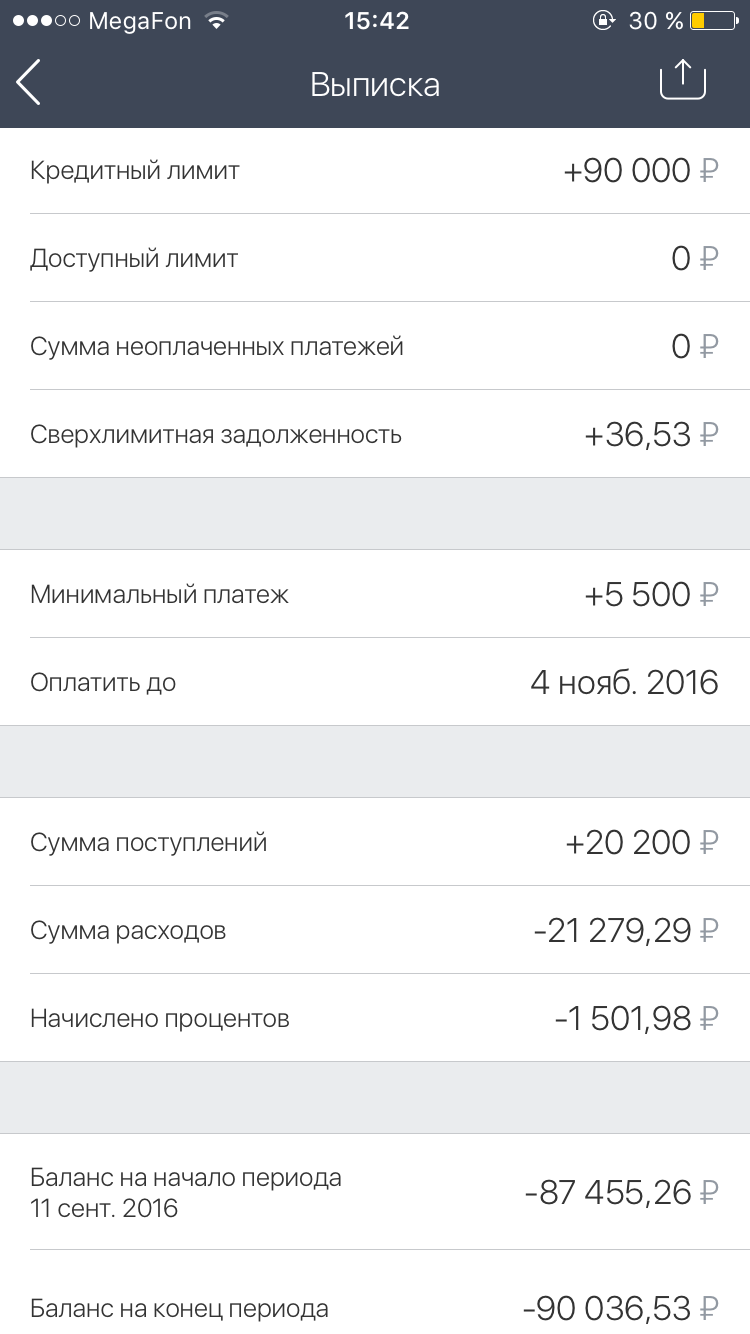

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 4% годовых.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка: