Как ИП на УСН с работниками уменьшить налог на величину страховых взносов

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

Что нужно знать, приступая к расчетам

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

Расчет показал, что по итогам года ИП уплатил:

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Как ИП посчитать дополнительные пенсионные взносы за 2020 год

Индивидуальные предприниматели кроме фиксированных взносов на пенсионное и медицинское страхование платят дополнительные взносы на пенсионное страхование при доходе свыше 300 000 рублей.

Дополнительные взносы на пенсионное страхование за 2020 год нужно заплатить до 1 июля 2021 года.

Законодательством установлена максимальная величина дополнительных пенсионных отчислений. За 2020 год эта сумма не может превышать 227 136 рублей.

В 2020-2021 гг. КБК для перечисления дополнительных взносов на пенсионное страхование такой же, как для фиксированных взносов:

182 102 02140 06 1110 160 — страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года))

Вот как ИП рассчитать 1% на пенсионное страхование при доходе свыше 300 000 рублей на разных системах налогообложения.

Доп.взносы при УСН «Доходы»

На упрощенной системе налогообложения с объектом «Доходы» при расчете суммы дополнительных взносов на пенсионное страхование учитываются все доходы ИП, которые отражаются в книге доходов и расходов (КУДиР) или в декларации по УСН (строка 113 раздела 2.1.1)

Из общей суммы доходов за год нужно вычесть 300 000 рублей и умножить на 1%.

Доп.взносы при УСН «Доходы минус расходы»

Чтобы посчитать величину дополнительных взносов на этой системе налогообложения, из суммы доходов нужно вычесть сумму расходов (строка 213 минус строка 230 раздела 2.2 декларации по УСН) и вычесть 300 000 рублей. Получившееся число умножить на 1%.

Кроме декларации сумму доходов и расходов можно посмотреть в КУДиР. Это удобно при поквартальной оплате дополнительных пенсионных отчислений, когда декларация еще не сформирована.

Доп.взносы при патентной системе

Нужно ли ИП платить дополнительные взносы на ПСН зависит от размера потенциально возможного дохода для конкретного вида деятельности.

Если потенциально возможный доход больше 300 000 рублей, с разницы нужно заплатить 1%.

Потенциально возможный доход — это налоговая база для расчета платежа по патенту. Он указывается в приложении к патенту, которое выдает налоговая инспекция.

Если у ИП несколько патентов, нужно сложить потенциально возможный доход по каждому и от получившейся суммы отнять 300 000 рублей.

Если срок действия патента меньше 12 месяцев, потенциально возможный доход расчитывается пропорционально количеству месяцев.

Например, потенциально возможный доход по патенту на год составляет 465 000 рбулей, патент приобретен на 7 месяцев. Потенциально возможный доход для расчета дополнительных пенсионных взносов составит 465 000 /12 * 7 = 271 250 рублей. Так как эта сумма меньше, чем 300 000 рублей, дополнительные страховые взносы платить не нужно.

Доп.взносы на общей системе налогообложения

На общей системе налогообложения для расчёта берут доходы за минусом расходов (профессиональных налоговых вычетов). Эту сумму нужно взять из декларации 3-НДФЛ (строка 060 раздела 2). Из неё вычитают 300 000 рублей и умножают на 1%.

Доп.взносы при совмещении нескольких систем налогообложения

При совмещении нескольких систем налогообложения учитывается суммарная величина доходов по всем системам.

Например, при совмещении УСН «Доходы» и ПСН, складываются доход по УСН и потенциально возможный доходод по ПСН.

Если у вас остались вопросы по расчету дополнительных пенсионных отчислений, напишите их в комментариях или консультанту по налогам.

Можно ли зачесть взносы 1% свыше 300 000 за 2020 год в счет уменьшения суммы патента, полученного на 2021 год?

ИП без сотрудников в 2020 г работал на УСН доход-расход,1 % с 300 000 за 2020 г. оплатил в апреле 2021 г (в расход никуда не брал).

Можно ли зачесть взносы 1% свыше 300 000 за 2020 г в счет уменьшения суммы патента, полученного на 2021 г.?

Добрый день,

Согласно п. 1.2 ст. 346.51 НК РФ, индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на ОПС и на ОМС в размере, определенном в соответствии с п. 1 ст. 430 НК РФ.

В соответствии с п. 1 ст. 430 НК РФ индивидуальные предприниматели уплачивают страховые взносы на ОПС в размере 1% суммы дохода, превышающего 300 тыс. рублей за расчетный период.

Страховые взносы не учитываются при исчислении налогов, если они были учтены в целях налогообложения в соответствующем налоговом периоде, в том числе, при исчислении налогов, уплачиваемых в связи с применением иных режимов налогообложения (п. 1.2 ст. 346.51 НК РФ).

Таким образом, ИП, применяющий ПСН, вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде страховых взносов, в том числе, исчисленных в размере 1% с доходов, превышающих 300 тыс. рублей, а также на сумму погашенной задолженности по уплате страховых взносов, в том числе, за предыдущий год. Об этом, в частности, указывается в Письме ФНС РФ от 02.06.2021 N СД-4-3/7704@ (п. 4).

Форма уведомления об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в п. 1.2 ст. 346.51 НК РФ страховых взносов, рекомендована Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

ФНС разрешила предпринимателям на УСН 15% учитывать расходы при расчёте страховых взносов

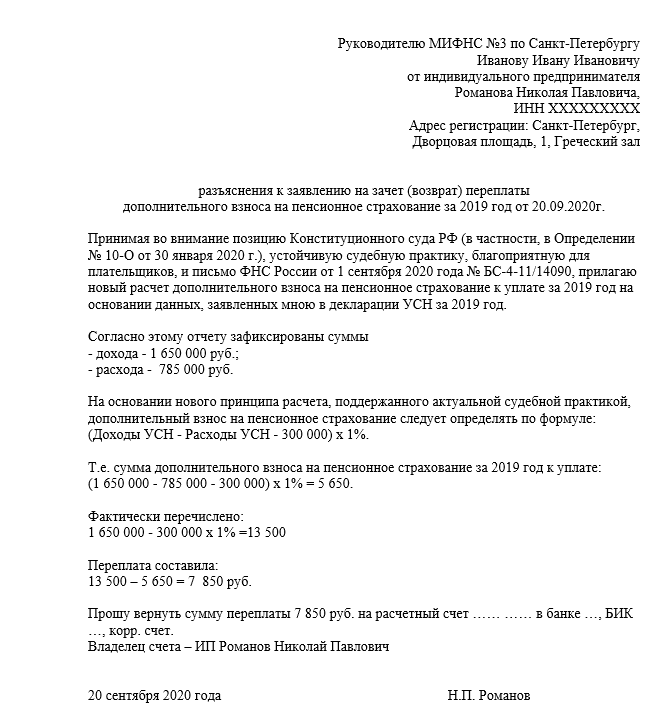

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Расчет 1% с доходов свыше 300 000 ₽

Налоговая закончила многолетний спор о том, как считать 1% с доходов, превысивших 300 000 ₽. Расскажем подробнее, как рассчитывать взносы теперь, что можно сделать с переплатой и как изменить способ расчета в сервисе.

Как было раньше

Страховые взносы предпринимателя состоят из фиксированной и переменной части — 1% с доходов свыше 300 тысяч рублей. Прежде 1% считали только с поступлений, даже если предприниматель работал на УСН «Доходы минус расходы».

Например, ИП заработал 4 миллиона и потратил 3 миллиона рублей. Рассчитаем взносы со всей выручки: (4 000 000 — 300 000) x 1% = 37 000 рублей.

Что изменилось

В сентябре 2020 года ФНС разрешил считать 1% взносов с разницы между доходами и расходами (Письмо ФНС РФ от 01.09.2020 N БС-4-11/14090). Теперь вы можете сэкономить на уплате взносов и считать их по новой схеме, налоговая не будет против.

Если вернуться к нашему примеру и рассчитать взносы только с прибыли, т. е. из 4 000 000 выручки вычесть 3 000 000 рублей расходов, то ИП сэкономит 30 тысяч рублей: (1 000 000 — 300 000) x 1% = 7 000 рублей.

Что делать с переплатой за 2020 год

ИП на УСН «Доходы минус расходы», которые считали 1% только с доходов, заплатили больше взносов, и по новым правилам у них образовалась переплата. Этой суммой можно распорядиться так:

Как поступить с переплатой за прошлые годы

Переплату по взносам за три предыдущих года можно вернуть или зачесть в счет будущих платежей, но её придется рассчитать самостоятельно. После расчета обратитесь с заявлением на перенос или возврат в местное отделение ФНС.

Возможно, у вас попросят декларации по УСН за прошлые годы. На них должна быть отметка налоговой о получении. Если вы отправляли декларации из Контур.Бухгалтерии, скачайте их, поставьте отметку в налоговой по месту регистрации и передайте инспектору.

Как поменять расчет в Контур.Бухгалтерии

Для этого перейдите в раздел «Реквизиты и настройки» → «Настройки» → «Общие настройки», в конце страницы найдите раздел «Страховые взносы на ОПС» и выберите новый способ расчета переменной части страховых взносов.

После смены настройки Бухгалтерия начнет считать взносы по-новому только за 2021 год. Взносы за 2020 рассчитайте самостоятельно по формуле:

(Доходы за 2020 — Расходы за 2020 — 300 000 рублей) * 1%