Изменения в части уменьшения стоимости патента

До начала 2021 года уменьшение стоимости патента на страховые взносы предпринимателями не производилось, поскольку такая норма отсутствовала в НК РФ. Однако в 2020 году чиновники озаботились проблемами перехода с ЕНВД, который действовал последний год, и чтобы привлечь интерес к ПСН и облегчить налоговое бремя на этом режиме, решено было включить в кодекс соответствующее положение путем принятия федерального закона от 23.11.2020 № 373-ФЗ «О внесении изменений…».

Корректировки в части уменьшения патента на сумму взносов не единственные в налоговом законодательстве. Об основных изменениях 2021 года узнайте из специального материала, подготовленного специалистами «КонсультантПлюс». Для входа в систему воспользуйтесь бесплатным пробным доступом.

ФНС в связи с данными нововведениями выпустила письмо от 02.06.2021 № СД-4-3/7704@ с ответами на самые распространенные вопросы налогоплательщиков. Рассмотрим нововведения и разъяснения налоговиков более детально.

За счет каких сумм разрешено снизить величину патента

Уменьшение величины налогового обязательства осуществляют за счет:

О том, как уменьшить патент на страховые взносы в соответствии с действующим законодательством, мы расскажем далее.

Основные правила уменьшения патента на страховые взносы

Согласно п. 1.2 ст. 346.51 НК РФ индивидуальные предприниматели вправе уменьшить патент на страховые взносы в 2021 и всех последующих годах. Однако при этом требуется соблюсти ряд требований:

Пример уменьшения патента на страховые взносы

Разберем на конкретных примерах, как уменьшить патент на величину взносов.

ИП Викторов А. В. самостоятельно осуществляет ремонт автотранспортных средств в Нижнем Новгороде. Стоимость его патента, рассчитанная налоговиками, составила 60 000 руб. на 2021 год. В течение года он уплатит страховые взносы за себя в сумме 32 448 руб. на ОПС и 8426 руб. на ОМС. Таким образом, сумма патента к уплате с учетом вычета по взносам составит: 60 000 – 32 448 – 8426 = 19 126 руб.

Немного изменим условия предыдущего примера. Пусть у предпринимателя заняты по трудовым договорам двое автослесарей. Ежемесячно он выплачивает им зарплату и начисляет на нее взносы, сумма которых за 2021 год составит 140 тыс. руб. Размер начисленных взносов превышает стоимость патента. Но поскольку ИП Викторов является работодателем, то он может сократить свой «режимный» налог лишь на 50%. То есть за 2021 год величина патента к уплате в бюджет будет равна 30 000 руб.

Как написать заявление на уменьшение патента

Чтобы воспользоваться вычетом на законных основаниях, в налоговую инспекцию необходимо направить заявление на уменьшение патента на страховые взносы. Форма документа приводится в Приказе ФНС России от 26.03.2021 N ЕД-7-3/218@.

Скачать бланк заявления можно бесплатно, кликнув по картинке ниже:

Эксперты К+ подготовили заполненный образец уведомления налоговиков об уменьшении патента, который можно посмотреть в этом материале. Для просмотра оформите бесплатный демо-доступ к системе.

Итоги

Итак, можно ли уменьшить патент на страховые взносы? Да, предприниматели получили такое право с 2021 года. Теперь суммы взносов, уплачиваемых ИП за себя и за своих работников, а также суммы больничных за первые три дня можно использовать в качестве вычета для расчета налога на ПСН. Чтобы применить такой вычет, взносы должны быть уплачены в том налоговом периоде, на который выдан патент. В целях информирования налоговых органов была специально разработана форма заявления на уменьшение стоимости патента.

Можно ли уменьшить 1 3 стоимости патента на страховые взносы в 2021 году

На основании пункта 1.2 статьи 346.51 Кодекса сумма налога, уплачиваемого в связи с применением ПСН, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации.

Абзацем 9 пункта 1.2 статьи 346.51 Кодекса предусмотрено, что налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в данном пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

При этом в случае, если ИП в календарном году получил несколько патентов, действующих на территории разных субъектов Российской Федерации, то он вправе подать уведомление об уменьшении суммы налога в любой из налоговых органов по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Если ИП на момент подачи указанного уведомления снят с учета в качестве налогоплательщика, применяющего ПСН, то он вправе осуществить его подачу в налоговый орган, в котором он ранее состоял на учете в указанном качестве.

2. По вопросу уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму уплаченных ИП страховых взносов за своих работников и страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированном размере за себя.

На основании пункта 1.2 статьи 346.51 Кодекса сумма налога, уплачиваемого в связи с применением ПСН, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации.

Согласно абзацу 5 указанного пункта статьи 346.51 Кодекса страховые платежи (взносы) и пособия уменьшают сумму налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН.

При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце 7 пункта 1.2. статьи 346.51 Кодекса) вправе уменьшить сумму налога на сумму указанных в данном пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

Согласно абзацу 7 пункта 1.2 указанной статьи Кодекса налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Таким образом, ИП, применяющий ПСН и имеющий работников, вправе уменьшить исчисленную сумму налога как на сумму фактически уплаченных страховых взносов за своих работников, так и на сумму уплаченных страховых взносов в фиксированном размере на обязательное пенсионное страхование, обязательное медицинское страхование за себя. При этом общая сумма такого уменьшения не должна превышать 50 процентов от суммы налога, исчисленного за налоговый период.

— сумма страховых взносов, уплаченных в феврале 2021 года за работника, составляет 4 тыс. рублей;

— сумма страховых взносов, уплаченных январе 2021 года за себя, составляет 5 тыс. рублей.

С учетом установленного статьей 346.51 Кодекса ограничения на уменьшение суммы налога не более чем на 50 процентов сумма к уменьшению составит 7,5 тыс. рублей (15 тыс. рублей Ч 50%). Таким образом, ИП вправе уменьшить сумму исчисленного налога не более чем на 7,5 тыс. рублей.

3. По вопросу применения ИП ограничения по уменьшению суммы налога на страховые взносы, но не более чем 50 процентов в отношении налога, исчисленного по всем патентам, полученным ИП в календарном году, в случае использования ИП работников только по одному из полученных патентов.

Согласно пункту 1.1 статьи 346.49 Кодекса в 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено пунктом 2 названной статьи Кодекса.

Пунктом 2 статьи 346.49 Кодекса установлено, что, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Согласно абзацу 6 пункта 1.2 статьи 346.51 Кодекса налогоплательщики (за исключением налогоплательщиков, указанных в абзаце 7 названного пункта) вправе уменьшить сумму налога на сумму указанных в данном пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

В соответствии с абзацем 7 пункта 1.2 указанной статьи Кодекса налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Таким образом, если ИП в календарном году получил несколько патентов и при осуществлении деятельности хотя бы по одному из них он использует труд наемных работников, то при уменьшении суммы налога на сумму уплаченных страховых взносов, исчисленного в отношении всех патентов, у которых налоговый период (период действия патента) приходится на период, в котором использовался труд наемных работников, действует ограничение на уменьшение суммы налога не более чем 50 процентов.

ИП получил 3 патента:

— патент N 1 со сроком действия 01.01.2021-31.03.2021;

— патент N 2 со сроком действия 01.01.2021-31.12.2021;

— патент N 3 со сроком действия 01.07.2021-01.10.2021.

При этом 05.08.2021 ИП нанял работника по виду деятельности, применяемому в рамках патента N 3.

Уведомление об уменьшении суммы налога по всем указанным патентам ИП подал 10.10.2021.

По патенту N 1 ИП вправе уменьшить исчисленную сумму налога на сумму уплаченных в периоде действия патента страховых взносов в фиксированном размере на обязательное пенсионное страхование, обязательное медицинское страхование.

По патентам N 2 и N 3 действует ограничение в размере 50 процентов, поскольку в период действия указанных патентов ИП был использован труд наемного работника.

4. По вопросу уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму погашенной задолженности по уплате страховых взносов за предыдущий календарный год, а также на сумму уплаченных страховых взносов в размере 1 процента с доходов, превышающих 300 тыс. рублей за расчетный период.

При этом пунктом 1 статьи 430 Кодекса установлено, что плательщики, указанные в подпункте 2 пункта 1 статьи 419 Кодекса, в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, уплачивают установленный фиксированный размер страховых взносов плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

На основании пункта 2 статьи 432 Кодекса суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года, если иное не предусмотрено указанной статьей. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Согласно подпункту 1 пункта 1.2 статьи 346.51 Кодекса сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации.

Таким образом, ИП, применяющий ПСН, вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде страховых взносов, в том числе исчисленных в размере 1 процента с доходов, превышающих 300 тыс. рублей, а также на сумму погашенной задолженности по уплате страховых взносов, в том числе за предыдущий год.

ИП получил патент со сроком действия 01.04.2021-31.08.2021.

При этом 01.07.2021 он уплатил страховые взносы в размере 1 процента с доходов, превышающих 300 тыс. рублей за предыдущий расчетный период (01.01.2020-31.12.2020).

В данной ситуации ИП вправе уменьшить сумму налога, уплачиваемого в связи с применением ПСН, на указанные страховые взносы в пределах ограничений, предусмотренных пунктом 1.2 статьи 346.51 Кодекса.

5. По вопросу установленных Кодексом оснований у налогового органа для отказа в уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму уплаченных страховых взносов.

На основании абзаца 12 пункта 1.2 статьи 346.51 Кодекса если сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением ПСН, указанная в уведомлении об уменьшении суммы налога, не уплачена налогоплательщиком, налоговый орган уведомляет об отказе в уменьшении суммы налога в срок не позднее 20 дней со дня получения такого уведомления. В этом случае налогоплательщик должен уплатить налог в установленный срок без соответствующего уменьшения. Налогоплательщик вправе повторно представить уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в данном пункте страховых платежей (взносов) и пособий.

Согласно абзацу 13 пункта 1.2 статьи 346.51 Кодекса если в уведомлении об уменьшении суммы налога указана сумма страховых платежей (взносов) и пособий, уменьшающая сумму налога, уплачиваемого в связи с применением ПСН, в размере большем, чем сумма налога, подлежащая уменьшению в соответствии с указанным пунктом, налоговый орган отказывает в уменьшении суммы налога в соответствующей части.

При этом Кодекс не содержит ограничений по количеству представляемых уведомлений об уменьшении суммы налога. Одновременно с этим уведомления об уменьшении суммы налога направляются ИП в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН.

Таким образом, в случае, если ИП не уплачены страховые взносы, налоговый орган уведомляет ИП об отказе в уменьшении суммы налога, а в случае, если ИП страховые взносы уплачены в размере, меньшем чем заявлено в уведомлении, то налоговый орган уведомляет об отказе в соответствующей части.

Поскольку сумма фактически уплаченных страховых взносов меньше, чем ИП заявлено в уведомлении, налоговый орган вправе уменьшить сумму налога по патенту только на 8 тыс. рублей. В отношении 2 тыс. рублей, которые ИП не уплатил, налоговый орган произведет отказ в уменьшении.

6. По вопросу уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых взносов, которые не были учтены в полном объеме при уменьшении налога по ранее представленным уведомлениям.

В соответствии с абзацем 6 пункта 1.2 статьи 346.51 Кодекса налогоплательщики (за исключением налогоплательщиков, указанных в абзаце 7 упомянутого пункта) вправе уменьшить сумму налога на сумму указанных в данном пункте страховых платежей (взносов) и пособий, но не более чем на 50 процентов.

На основании абзаца 7 указанного пункта статьи 346.51 Кодекса налогоплательщики, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Кодекса.

Согласно абзацу 8 пункта 1.2. статьи 346.51 Кодекса, если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в поименованном выше пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем 6 данного пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Таким образом, в случае, если ИП подал уведомление об уменьшении суммы налога по нескольких патентам, в котором сумма уплаченных страховых взносов по одному из патентов больше исчисленной суммы налога, то ИП вправе перенести сумму данного превышения на другой(ие) патент(ы) при уменьшении по нему (ним) суммы налога.

ИП получил 3 патента: 7

— Патент N 1 со сроком действия 01.01.2021-31.03.2021 и суммой налога 15 тыс. рублей.

— Патент N 2 со сроком действия 01.04.2021-30.06.2021 и суммой налога 25 тыс. рублей.

— Патент N 3 со сроком действия 01.07.2021-31.10.2021 и суммой налога 15 тыс. рублей.

При этом с 01.05.2021 ИП использует труд работника.

ИП 01.06.2021 уплачены страховые взносы в размере 35 тыс. рублей. Уведомление об уменьшении суммы налога по патенту N 2 ИП подано 15.06.2021.

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС ответила на типовые вопросы о порядке уменьшения налога по ПСН на страховые платежи (взносы) и пособия:

— об определении налогового органа, в который ИП вправе подать уведомление;

— об уменьшении налога на сумму страховых взносов за работников и за себя;

— о применении ограничения по уменьшению налога по всем патентам, если работники используются в деятельности только по одному патенту;

— об уменьшении налога на сумму погашенной задолженности за предыдущий год, а также на сумму взносов с доходов более 300 тыс. руб.;

— об основаниях для отказа в уменьшении;

— об уменьшения налога на сумму страховых взносов, которые не были учтены в полном объеме при уменьшении налога по ранее представленным уведомлениям.

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

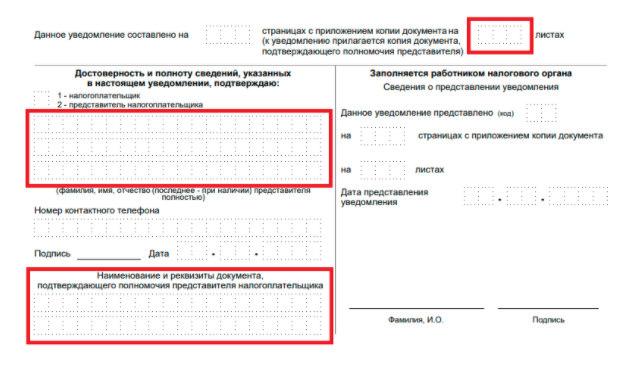

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

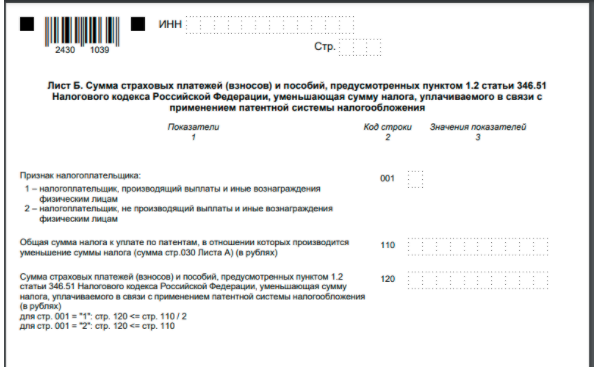

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Следует ли ИПшникам уменьшать на взносы первую порцию годовых патентов

Сроком уплаты за патент было 31 марта. Также напоминаем о некоторых нюансах расчета и учета взносов ИП, применяющих УСН, и размышляем о перспективах «совместителей».

С этого года налог, уплачиваемый в связи с ПСН (стоимость патента), можно уменьшить на страховые взносы, уплаченные ИП (это сделано прошлогодним законом 373-ФЗ). Если ИП без работников, то налог уменьшает на всю сумму уплаченных за себя взносов. Если учитывать взносы, уплаченные за работников – налог можно уменьшить только наполовину.

По патентам, полученным на срок более полугода, с началом действия с 1 января 2021 года, срок оплаты первой порции истекает в среду, 31 марта (данная публикация была сделана 29 марта).

Что можно уменьшить и на что?

Уменьшить можно налог, «исчисленный за налоговый период». Тот факт, что плата за патент разбита на две части, не должен никого смущать – они обе исчислены за налоговый период, каковым является срок действия патента. Никаких отчетных периодов – кварталов и так далее – при ПСН нет.

На какие «засебяшные» взносы можно уменьшить? На уплаченные в этом же налоговом периоде «(в пределах исчисленных сумм) в соответствии с законодательством». Больше никаких ограничений не установлено. Из этого следует, что можно зачесть в уменьшение патента как взносы в фиксированных размерах, так и взносы в размере 1% с суммы превышения прошлогоднего дохода над величиной 300 тысяч рублей. Главное, уплатить их в период действия патента.

Скорее всего, нельзя зачесть взносы, уплаченные явно заранее, например, за следующий год, или 1%-ные за текущий год. Когда-то давно чиновники по какому-то другому поводу разъясняли, что такие авансы не считаются «уплаченными в соответствии с законодательством».

«Технические» детали

Платить 1%-ные взносы теперь надо не до 1 апреля (как раньше), а до 1 июля (срок изменен с 2018 года). Но если на них надо уменьшить какой-то налог, то уплатить надо до того, как совершено такое уменьшение.

При ПСН о факте уменьшения свидетельствует бумага, направленная в налоговую, кторая называется уведомлением. Указывать в ней (в качестве уменьшаемой на взносы) надо не общую сумму патента, а только подлежащую уплате – то есть, первую порцию. Так что можно уплатить взносы, оформить бумагу, и, если взносы обратили первую порцию платы за патент в ноль, то не платить ее. Если взносы не уплачены – налоговая в уменьшении откажет, и придется уплатить патент с пенями (если срок его уплаты наступил), или же – заплатить взносы и направить уведомление повторно.

Взносов, которые платятся раньше срока (а это на данный момент касается как годовых фиксированных взносов за этот год, так и 1%-ных за прошлый год), есть смысл заплатить ровно столько, чтобы уменьшить налог в ноль, не больше. Остальные взносы платим или по сроку, или перед уплатой следующей порции налога. Если патентов несколько, то уменьшить на взносы можно плату за каждый. Соответственно, надо предварительно уплатить необходимую сумму взносов, чтобы хватило на все патенты.

Кстати, пострадавшие ИП от уплаты 1%-ных взносов за 2020 не освобождены, никаких льгот в этой части не установлено.

Срок уплаты аванса по УСН за 1 квартал этого года – 26 апреля (понедельник), налога за 2020 год: для ИП 30 апреля, для организаций 31 марта. При УСН с объектом «доходы» налог за период уменьшается на взносы, которые должны быть «уплаченными (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством». Взносы ИП «за себя» позволяют обратить налог в ноль, за работников – уменьшить налог только наполовину. При УСН с объектом «доходы минус расходы» взносы учитываются в расходах, напрямую налог не уменьшают.

Если ИП досрочно – до 31 марта включительно – оплатит необходимую часть взносов (как 1%-ных за прошлый год, так и текущих за этот год, уплачиваемых ИП за себя), то можно уменьшить аванс за 1 квартал по «доходной» УСН. Если уплатить 1%-ные взносы до 30 июня включительно (то есть – хотя бы на один день раньше срока), то можно будет уменьшить аванс за полугодие. Налог-2020 уменьшается только на взносы, уплаченные в 2020 году.

Для ИП на УСН «доходы минус расходы» 1%-ные взносы рассчитываются исходя из дохода, уменьшенного на расходы (кроме убытков прошлых лет). Это теперь официальная тема, которую осенью прошлого года наконец-то признала ФНС. До этого предприниматели боролись в судах.

Совмещение

Если ИП совмещает УСН «доход» и ПСН, и пытается уменьшить на взносы оба налога, то возможны два варианта. С одной стороны, законодательно никаких ограничений не установлено (кроме того, что нельзя учесть одни и те же суммы взносов дважды – по обоим режимам).

Но: в статье 346.18 НК все еще написано, что при совмещении УСН с ПСН надо вести раздельный учет. Как и раньше – при совмещении с ЕНВД. А в отношении совмещения с ЕНВД тезис о раздельном учете привел чиновников Минфина к мнению, что «общие» взносы (например, которые ИП платит за себя), засчитываемые в уменьшение налогов, надо распределять между спецрежимами пропорционально доходам от каждого из спецрежимов.

В отношении совмещения с ПСН таких разъяснений пока не было. Но лучше при возможности все-таки посчитать, чтобы не придрались.

Берется ли тут фактический доход, полученный от «патентной» деятельности, или «потенциальный» – в НК не оговорено. Но обязанность вести учет фактических доходов при ПСН есть (статья 346.53 НК) – в целях применения лимита, ограничивающего право на применение ПСН (60 млн рублей в год). Хоть в статье 346.53 цель и указана только эта, но раздельный учет все-таки подразумевает учет реальных потоков. Так что скорее всего, в расчетах следует учитывать фактический доход.