Как уменьшить УСН и патент на страховые взносы

Налог уменьшается только на УСН «Доходы» и патенте. На УСН «Доходы минус расходы» страховые взносы учитываются в расходах, а не уменьшают налог.

Платите взносы за ИП и сотрудников

Взносы, которые уменьшают налог:

Проверяйте даты платежей

Самая большая ошибка — заплатить страховые взносы слишком поздно. Тогда они не пойдут на уменьшение налога, соответственно, предприниматель заплатит в бюджет больше, чем мог бы.

На УСН налог уменьшают взносы, которые вы заплатили в течение года. Например, вы платите налог за I квартал — можно использовать взносы, уплаченные с 1 января до 31 марта. Вы платите налог за 2021 год — можно использовать взносы, уплаченные с 1 января по 31 декабря.

Патент берут на определённый срок. Стоимость патента можно уменьшить на взносы, которые были уплачены в течение этого срока. Например, взяли патент с 1 января до 30 июня — можно учесть платёж по взносам от 29 июня.

Может быть и так: вы взяли патент на месяц и заплатили взносы за год. Уменьшили патент до нуля, но «потратили» взносы не полностью. Потом взяли патент снова в течение того же года. Неужели нельзя использовать «остаток» взносов, чтобы уменьшить второй патент? Налоговый кодекс отвечает, что можно, и это довольно справедливо.

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Частые вопросы

Чтобы уменьшить налог УСН, обязательно платить взносы поквартально?

Нет, не обязательно. В конце концов, все взносы, уплаченные в 2021 году, пойдут на уменьшение налога за 2021 год. Вы не потеряете деньги, вне зависимости от того, как будете платить взносы: поквартально или раз в год.

Мы рекомендуем платить взносы раз в квартал, чтобы постепенно уменьшать налог. Если заплатить взносы в конце года, может возникнуть переплата по УСН. Чтобы получить её на счёт, придётся взаимодействовать с налоговой, писать заявление. Также можно оставить переплату, чтобы она пошла на уменьшение будущих платежей по УСН.

Если сумма взносов, которую я уже заплатил, больше рассчитанного налога, смогу ли я учесть остаток потом?

Да, но только в рамках календарного года.

Если на УСН не получилось учесть все взносы во втором квартале — учитывайте в третьем, не получилось в третьем — учитывайте при расчёте УСН за год. А всё, что осталось после уменьшения годового налога, сгорает.

Если подобная история произошла с патентом, неиспользованные взносы можно учесть в новом патенте. Он также должен действовать в рамках этого же календарного года.

Если я заплатил взносы не вовремя, например, в мае — за прошлый год, смогу ли я уменьшить на них налог?

Да, но вы уменьшите налог за этот год, а не за прошлый. Без разницы, за какой период вы платите. Важна дата, когда вы перечислили деньги.

Важно: на пени и штрафы по взносам нельзя уменьшать налог.

Я совмещаю УСН и патент. Как учитывать страховые взносы?

Взносы за ИП распределяйте между УСН и патентом пропорционально доходам. ИП без сотрудников Минфин разрешает полностью уменьшить один из налогов. Какой — решать вам.

Например, вы заработали 100 тысяч от бизнеса на патенте и 300 тысяч — от бизнеса на УСН. Заплатили 10 тысяч рублей взносов за ИП. Уменьшайте патент на 2 500 рублей или 25% от суммы взносов, остаток учитывайте в налоге УСН.

Взносы за сотрудников учитывайте в налоге того бизнеса, в котором они заняты. Налог УСН можно уменьшать только на взносы за сотрудников, которые работают в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

На сколько я могу уменьшить налог, если нанял или уволил работников в середине года?

Вспомним правило: ИП с сотрудниками уменьшают налог только наполовину, а те, которые работают в одиночку, — полностью.

Если вы на УСН и уволили сотрудника, то сможете полностью уменьшать налог на взносы только со следующего года. А до конца этого года соблюдайте ограничение — 50% от суммы налога. Если вы наняли сотрудника в середине года, сразу же считайте налог с учётом ограничения.

Кристина — ИП на УСН и полгода работала одна. В июне поняла, что без помощи не обойтись, и наняла сотрудника. Вот как она считает налог.

Кристина заработала 100 тысяч рублей, заплатила страховых взносов 7 000 рублей. Налог 6 000 рублей полностью уменьшается на страховые взносы, и Кристина не платит УСН в 1 квартале.

Во 2 квартале Кристина заработала 150 тысяч рублей. Прибавим к ним доход 1 квартала и посчитаем налог: (100 тысяч + 150 тысяч) х 6% = 15 тысяч рублей. Страховые взносы, которые Кристина заплатила в 1 и 2 квартале, — 20 тысяч рублей, за себя и нанятого в июне сотрудника. Раз она наняла сотрудника, то уменьшает налог только наполовину. Получается, что ей нужно заплатить 7 500 налога УСН по итогам первого полугодия.

На патенте аналогично. Если вы посреди срока действия патента наняли сотрудника, уменьшить патент можно будет максимум на 50%.

Полезно запомнить

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

Уменьшение УСН на страховые взносы в 2020-2021 годах

«УСН уменьшение на страховые взносы 2020-2021» — решить эту задачу можно различными способами, выбор которых зависит в основном от объекта налогообложения. При этом важно обратить внимание, может ли «упрощенец» воспользоваться таким правом. Об этом и прочих особенностях страховых взносов при упрощенке идет речь в материалах нашей рубрики «УСН и страховые взносы».

Какие бывают страховые взносы при УСН

Суммы страховых платежей направляются:

Плательщиками указанных взносов признаются:

Таким образом, плательщиками страховых взносов могут выступать как организации, так и предприниматели, которые в связи со спецификой своей деятельности вправе применять УСН. Поэтому «упрощенец», как и любой другой работодатель или предприниматель, не является исключением, и перед ним также возникает обязанность исчислять и уплачивать в бюджет все указанные выше страховые взносы.

До 2017 года страховые платежи подчинялись закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ. С 2017 года действие этого закона прекращено, а страховые взносы переданы под контроль налоговых органов и начисляются по правилам гл. 34 НК РФ. Порядок их начисления и уплаты сохранен.

В отношении взносов на страхование от несчастных случаев изменений не произошло. Они по-прежнему подчинены закону «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Подробнее о пенсионных, медицинских, социальных взносах «упрощенцев» вы можете прочесть в статье «Каковы страховые взносы для УСН в 2017 году?».

Как страховые взносы влияют на УСН в 2020-2021 годах

«Упрощенцы» производят исчисление и уплату страховых платежей по общеустановленным правилам, но все же некоторые из них обладают определенными преференциями в отношении исчисления таких взносов, благодаря которым по сравнению с другими плательщиками страховых платежей они находятся в более выигрышном положении. Ключевым моментом, позволяющим таким категориям лиц сэкономить на страховых взносах, признается применение ими более щадящих тарифов, которые для работающих на ОСНО неактуальны.

Например, если в 2017 году плательщик на общей системе налогообложения исчислял взносы в Пенсионный фонд по ставке 22%, то на УСН точно такой же взнос можно было рассчитать исходя из тарифа 20%.

Отметим, что применять пониженный тариф может далеко не всякий «упрощенец». Закон вводит строгие ограничения для отбора реальных пользователей такой льготы. Чтобы понять, можно ли применять указанный режим, необходимо:

Отметим, что, помимо вышеуказанных лиц, право на меньший тариф имеют благотворительные организации и социально направленные некоммерческие учреждения.

Когда возможно применить уменьшение налога УСН на сумму страховых взносов

Помимо того, что «упрощенец» может воспользоваться низкой ставкой для уплаты взносов, у него есть еще право уменьшить сумму самого единого налога за счет этих страховых платежей. Такая возможность предусмотрена нормами гл. 26.2 НК РФ. Применение этого уменьшения, как уже отмечалось, обусловлено выбранным объектом налогообложения. С учетом актуального объекта такая процедура производится следующим образом:

Остановимся подробнее на уменьшении налога при объекте «доходы».

Перед тем как воспользоваться таким правом, необходимо определиться со следующими вопросами:

О том, как долго можно не применять подобное уменьшение, вы узнаете из материала «Перенос фиксированного платежа на следующий год не предусмотрен».

Исчерпывающие ответы на все представленные выше вопросы находятся в материале «Как “упрощенцу” уменьшить единый налог на страховые взносы».

Резюмируя вышесказанное, отметим, что исчисление страховых взносов на упрощенке имеет массу нюансов, начиная с особенностей самого расчета этих платежей и заканчивая исчислением единого налога с учетом уплаченных взносов. Чтобы не попасть в сложную ситуацию, советуем вам следить за материалами нашей рубрики «УСН и страховые взносы», содержащей полезную информацию о порядке расчета страховых взносов при упрощенке.

ФНС разрешила предпринимателям на УСН 15% учитывать расходы при расчёте страховых взносов

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

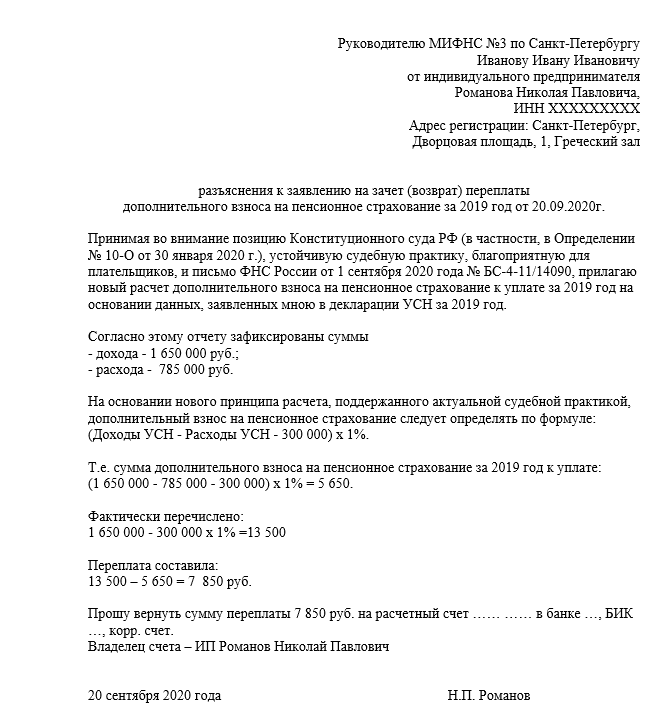

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Платим 1% взносов

Если вы предприниматель на упрощенке и получаете больше 300 000 рублей в год, вам нужно оплатить дополнительный страховой взнос. Это 1% от дохода свыше трехсот тысяч.

Оплатить за 2018 год нужно до 1 июля 2019 года, а за 2019 год — до 1 июля 2020 года. Сегодня расскажем, как рассчитать дополнительный взнос, куда и как его платить.

Что это за взносы

Индивидуальные предприниматели платят налоги и взносы. Налоги идут в бюджет, а взносы — в Пенсионный фонд, ПФР и Фонд медицинского страхования, ФМС. Эти взносы называют страховыми. Страховые взносы нужны, чтобы бесплатно сходить к врачу по медполису и получать пенсию в старости.

Сумма взносов фиксированная. Раньше она зависела от минимального размера оплаты труда, МРОТ, а теперь — нет. В этом году она повысилась: в 2018 году платили 32 385 рублей, а в 2019 году нужно заплатить 36 238 рублей.

Эта сумма распределяется так:

Но это еще не всё. Если годовой доход ИП превысил 300 000 рублей, надо заплатить 1% с этой суммы.

Хорошая новость в том, что взносами можно погасить налог ИП. В некоторых случаях полностью. Об этом дальше.

Что считают доходом

На упрощенке 6% доходом считается всё, что вы получаете наличкой или на расчетный счет. Деньги, которые пришли на счет — ваш доход, с него надо платить налог. Налог не платят:

Допустим, за год от клиентов пришло 600 000 рублей дохода, а еще 20 000 рублей предприниматель вносил на свой счет сам, когда не хватало на покупку материалов. Платить налог всё равно нужно с 600 000 рублей.

За 2016 год пришло 521 276,78 рублей — скриншот из личного кабинета клиента Модульбанка

Если вы принимаете наличные, вы должны пробить кассовый чек или выписать бланк строгой отчетности. Сумма в чеке или в бланке — ваш доход для налога.

Как рассчитать взнос

Дополнительные взносы считают по формуле: (Доход ИП − 300 000)*1%.

Весь доход ИП за год — 600 000 рублей.

Взносы к уплате 3 000 рублей: (600 000 − 300 000)*1%.

Эту сумму нужно заплатить до 1 июля.

Куда и как платить

Чтобы оплатить дополнительные взносы, заполните платежку в личном кабинете банка или квитанцию для оплаты в банке.

182 1 02 02 140 06 1110 160 — КБК для дополнительных взносов за 2017 год

Раньше взносы переводили напрямую в фонды, а с 2017 года — в налоговую. Поэтому изменились реквизиты и КБК — коды бюджетной классификации. Взносы за 2016 год платили по одним КБК, а за 2017 и дальше — нужно платить по другим. Если запутаться и заплатить не туда, можно нарваться на пени и штрафы.

КБК для уплаты дополнительных взносов в пенсионный и ФОМС за 2016 год — 182 1 02 02 140 06 1200 160, а за 2017 год и следующие годы — 182 1 02 02 140 06 1110 160.

Сервис налоговой удобен тем, что уже не запутаешься в КБК, реквизитах. Нужно вбить только ИНН платильщика, имя и адрес.

Всё, что нужно для бизнеса

Дело Модульбанка — это издание о бизнесе. Мы рассказываем обо всём, что нужно знать российскому предпринимателю: какие вышли новые законы, как проходить проверки в разных инстанциях, как не получить штрафов.

![]()

Подписывайтесь, чтобы не пропустить!

Присылаем письма 2-3 раза в неделю. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Как не платить

Если вы платили налог и взносы каждый квартал, вы можете сэкономить.

Кроме страховых взносов предприниматели платят налог. В нашем случае на УСН — 6% с доходов ИП. Хорошая новость, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с работниками, может понизить налог до 50%, не больше.

Вот, как это работает:

Весь доход ИП за год — 600 000 рублей. Сотрудников нет.

Налог с дохода за год 36 000 рублей: 600 000*6%

Фиксированные взносы за 2018 год: 32 385 рублей;

Дополнительные страховые взносы — 3000 рублей: (600 000 − 300 000)*1%.

ИП уменьшает налог на страховые взносы: 36 000 − 32 385 − 3 000.

Выходит, что оплатить нужно не 36 000 рублей, а 615 рублей.

ИП платят налог каждый квартал. Они уменьшают налог на взносы, которые оплатили в квартале: из суммы налога за первый квартал вычитают взносы, которые оплатили в первом квартале, с 1 января по 31 марта.

За первый квартал 2018 налог предпринимателя 5000 рублей.

В этом же квартале он заплатил часть страховых взносов 3000 рублей.

Налог к оплате — 2000 рублей: 5000 − 3000.

В конце года может оказаться, что налог и вовсе не надо платить. Страховые взносы уменьшили его и в итоге получился ноль. Но до этого вы уже весь год платили налог каждый квартал, поэтому в налоговой получилась переплата.

За 2018 год предприниматель заработал 370 000 рублей. Его налог — 22 200 рублей.

Налог он платит поквартально: 3400, 7500, 8900, 2400 рублей.

Фиксированные взносы ИП за год — 32 385 рублей.

Они уменьшили налог полностью: 22 200 − 32 385 = −10 185 рублей.

Предприниматель мог бы не платить налог за этот год, если бы перечислял взносы, но оплатил 22 200 рублей, потому что не знал, что взносы в конце года уменьшат налог. Чтобы вернуть переплату, он может подать заявление, и налоговая вернет деньги в течение месяца со дня получения заявления. Налоговая возвращает переплаты только за последние три года.

Дополнительные взносы он оплатил в следующем году: (370 000 − 300 000)*1%=700 рублей. Они уменьшат налог 2019 года.

В 2019 году нужно заработать 603 967 рублей, чтобы фиксированные взносы полностью погасили налог. Лучше всего оплатить взносы целиком в первом же квартале. Тогда не придется каждый квартал платить налог, его будут погашать оплаченные взносы. А если заработаете больше 603 967 рублей, доплатите оставшийся налог до 30 апреля 2020 года.

Фиксированные взносы в 2019 году — 36 238 рублей. Их предприниматель платит целиком в первом квартале, а потом в каждом месяце вычитает из налога.

В первом квартале 2019 года ИП получил доход 100 000 рублей, налог — 6000 рублей. Это укладывается в сумму взносов, налог пока не платим.

Во втором квартале доход — 200 000 рублей, налог — 12 000 рублей, а вместе с первым кварталом 18 000 рублей. Опять укладываемся и не платим.

В третьем квартале доход — 100 000 рублей, налог — 6000 рублей, а вместе с первым и вторым кварталом 24 000 рублей. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

В четвертом квартале ИП заработал 250 000 рублей, налог — 15 000 рублей, весь налог за год — 39 000 рублей. Это больше взносов, считаем, сколько должны в налоговую: 39 000 − 36 238 = 2762 рубля.

Всего за год предприниматель заработал 650 000 рублей, значит его дополнительный взнос: (650 000 — 300 000)*1% = 3500 рублей. Это за 2019 год, но заплатит эти деньги до июля 2020. На эту сумму можно уменьшить налог в 2020 году.

В целом правило такое: платите взносы в том периоде, за который хотите уменьшить налог. Если вы весь прошлый год не платили взносы, а планировали заплатить один раз в апреле, уменьшить налог не получится.

Что будет, если не заплачу

Оплатить дополнительную часть взносов нужно до 1 июля. За неуплату налоговая начисляет пени — 1/300 ставки рефинансирования Центробанка за каждый день просрочки. Сейчас ставка рефинансирования — 7,75%, значит пени — 0,0258%. Пени начисляются с задолженности. Ставка рефинансирования часто меняется, уточняйте на сайте Центробанка.

За 3000 рублей долга по дополнительным взносам, каждый день будет начисляться пени в 77,4 копеек. За месяц накапает 23,22 рублей долга. Это налоговая задолженность.

Налоговая списывает задолженность с расчетного счета ИП. Если денег на счете не окажется, передает дело судебным приставам, и задолженность из налоговой превращается в судебную. Индивидуальные предприниматели отвечают за долги личным имуществом, поэтому приставы могут списать деньги с личных счетов.

Кроме задолженности приставы могут потребовать штраф. Он придет, если ошибиться в расчетах и занизить сумму:

Поэтому лучше платите взносы вовремя и считайте их правильно, чтобы не пришлось общаться с приставами.

Бесплатный зарплатный проект в Модульбанке

Зарплата на любые карты в 1 клик и без комиссии

Короче

Как действовать

Рассчитать 1% с дохода свыше 300 000 рублей

Зайти на сайт налоговой, вбить свое имя, адрес и ИНН, получить платежку или квитанцию

Проверить, что КБК — 182 1 02 02 140 06 1200 160, и оплатить

Как уменьшить налог

Уменьшить налог на сумму взносов

Платить взносы целиком в первый квартал нового года

с дохода свыше 300 000 рублей должны оплатить ИП до 1 июля 2019 года