Снижение ставки по действующей ипотеке СберБанка в 2021 году

В 2020 году, в июле СберБанк принял решение уменьшить процентные ставки по действующей ипотеке до 0,5 п.п. Клиенты теперь могут оформлять кредит на жилье в новостройках по ставке от 2,6%, а на готовую недвижимость – от 7,3% годовых. Отметим, что ранее банк уже снижал ставки – в мае по самым востребованным ипотечным программам они уменьшились до 0,8 п.п.

После уменьшения ставок будет наблюдаться увеличение спроса на приобретение недвижимости в ипотеку. И для повышения удобства клиентов банк предоставил возможность безопасного дистанционного оформления сделок по всей стране.

Как снизить процент по ипотечному кредиту в СберБанке?

На сегодняшний день существует достаточно способов уменьшения ставок по жилищным кредитам. Рассмотрим каждый из них.

Рефинансирование

Это оформление нового кредита на лучших, более выгодных для должника условиях. Полученные деньги сразу направляются на погашение текущего займа. Процедура будет иметь смысл только тогда, когда разница между ставками (по предыдущему и новому договору) превышает 2%.

![]()

Реструктуризация

Подразумевает улучшение условий по действующему договору. СберБанк проводит реструктуризацию в случаях:

Банк предлагает заемщику несколько вариантов выхода из затруднительной ситуации:

В некоторых случаях клиенту предоставляются:

При улучшении материального положения должника также можно добиться уменьшения жилищного кредита. Лучшее финансовое состояние позволит заемщику увеличить размер регулярных платежей, сократив за счет этого сроки ипотечного кредитования. В итоге общая сумма долга значительно снизится.

![]()

Рефинансирование в другом банке

Если Сбербанк отказал заемщику, то он имеет право обратиться в любое другое финансовое учреждение. Для переоформления не обязательно уведомлять банк о своем решении. Однако сделать это полезно – очень часто, чтобы не потерять клиента, руководство соглашается на рефинансирование. Список организаций, которые предлагают снижение ставки по ранее выданной ипотеке СберБанком, приведем ниже.

Уменьшение ставки через Агентство ИЖК

Один из возможных способов уменьшить процентные ставки по ипотеке – обратиться в АИЖК (специализированная организация по ипотечному жилищному кредитованию, функционирующая при господдержке). На портале Агентства можно детально изучить условия сотрудничества и уточнить требования, предъявляемые к клиентам.

Уменьшение процентной ставки через суд

Самый сложный метод добиться снижения ставки. Банки обычно укомплектованы высококлассными юристами, поэтому заемщику, который решил обратиться в суд, понадобятся дорогостоящие услуги опытного, высококвалифицированного специалиста. Выиграть дело в суде удастся только при обнаружении серьезных нарушений в договоре жилищного кредитования.

![]()

Условия снижения ставки по ипотеке в СберБанке

Условия снижения ставки, как и требования к заемщикам могут различаться, в зависимости от выбранной программы. Определяются индивидуально, при обращении в отделение банка. Как правило, заемщик должен:

Преимуществом будет хорошая предыдущая кредитная история.

Отметим, что при переоформлении договора учитываются специальные условия от Сбербанка, если покупка жилья осуществляется через платформу сервиса «ДомКлик», основной функцией которого является помощь в подборе недвижимости. Когда регистрация сделки проводится в электронном варианте, ставка при покупке готовой квартиры в ипотеку составляет от 7,3%. На сайте можно предварительно рассчитать платежи (согласно условиям кредитования) или сразу подать онлайн-заявление.

Программы, по которым допускается снижение ставок

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

![]()

В рамках Господдержки 2020

Ставки на приобретенное жилье в новом доме составляют:

Сумма кредитования – до 12 млн.руб. Срок – до 20 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 2-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 4 п.п. Возможная сумма ипотеки – от 355 тыс. до 100 млн. руб. Срок – до 20 лет.

![]()

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Кроме того, весной правительством была запущена программа льготной ипотеки по ставке 6,5%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 8 млн. руб., и действует до 01.11.2020 г. Ставка будет сохраняться в течение всего периода кредитования (до 20 лет). Обязательный первоначальный взнос – не менее 20%.

Порядок оформления

Чтобы добиться снижения ставки по действующей ипотеке, нет необходимости посещать банк. Достаточно отправить онлайн-заявку через сайт. Предварительное решение будет получено в течение 24 часов.

Можно также обратится в близлежащее отделение и там написать заявление, заранее выбрав подходящую программу снижения ставки по ипотеке в СберБанке.

Заявление

Нужно подавать на руководство учреждения, от имени заемщика (в письменной форме). В заявлении с просьбой о снижении процентной ставки необходимо указать причину. В некоторых случаях нужно дополнительно прикрепить документы, на основании которых составлено заявление. Все бумаги следует отправить почтой или отнести в офис банка. После того, как заявление заверит сотрудник, надо снять копию, это предотвратит утерю.

*В большинстве отделений предоставляются шаблоны оформленного заявления.

Какие документы нужны?

Как правило, понадобится стандартный набор документов:

Перечень требуемых документов может быть изменен по усмотрению учреждения. Не всегда надо предоставлять те, которые уже есть в Сбербанке (были поданы при оформлении ипотеки).

После подачи документов заемщик получит письменный ответ в официальной форме на протяжении 30 дней. При положительном результате нужно будет отправиться в отделение для подписания нового договора.

Вероятные причины отказа

Шансы на уменьшение ставки есть не у всех. Отказ могут получить люди, у которых:

Банк может отказать в снижении процентной ставки и по другим причинам. Наиболее распространенные:

Существуют также причины отказа, которые банки вовсе не разглашают.

В каких банках можно рефинансировать ипотеку СберБанка?

Если снизить процентные ставки по действующему кредиту в Сбербанке не удалось, можно рассмотреть предложения в других финансовых организациях.

Комиссии за оформление и выдачу, как правило, отсутствуют. Досрочное погашение осуществляется без штрафов. Согласие текущего кредитора при рефинансировании ипотечного кредита обычно не требуется.

Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

Тарификация рефинансирования потребительского кредита в Сбербанке:

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

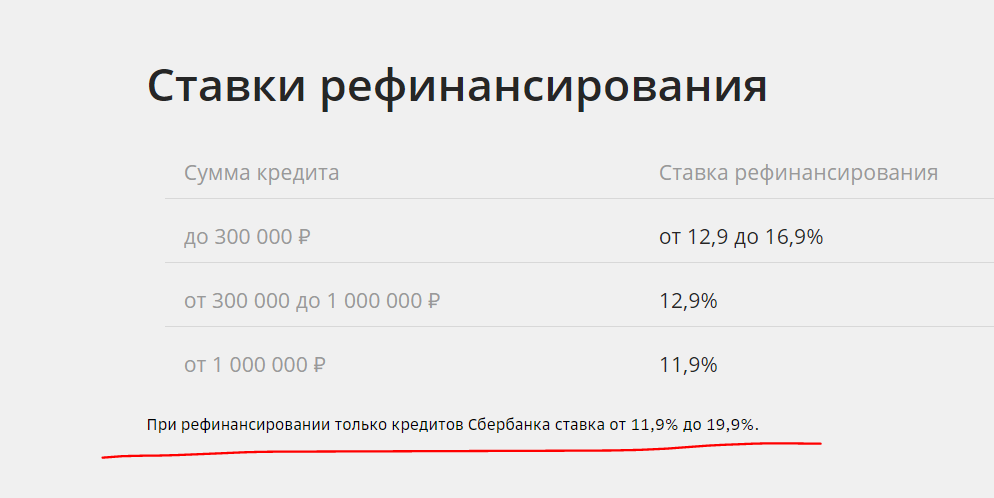

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

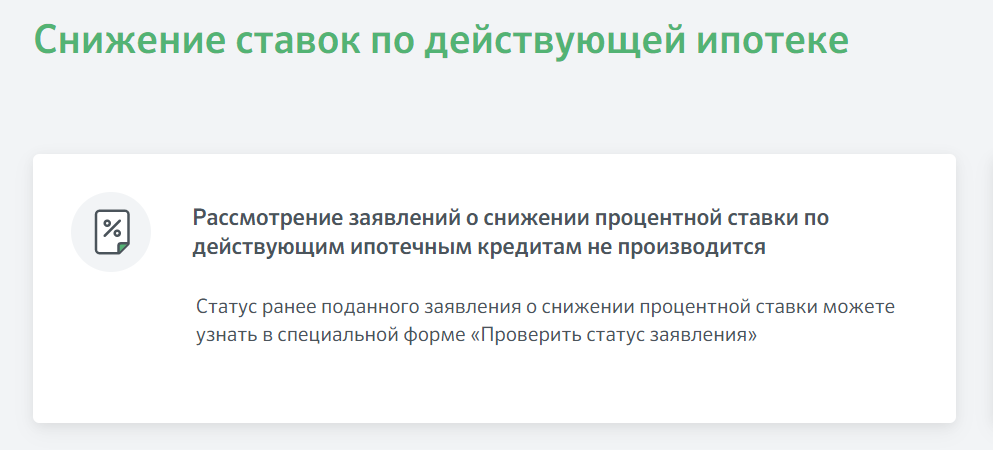

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

Комментарии: 11

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Снижение процентной ставки по действующей ипотеке в Сбербанке

Многие заемщики, которые приобрели квартиры под достаточно высокий процент (в пределах 12-16%) замечают, что ощутимо переплачивают по своему кредиту. Дело в том, что договор банка на ипотеку, как правило, включает условие, по которому на протяжении всего срока выплаты займа его условия не меняются.

Несмотря на то, что банку вовсе не обязательно предусматривать возможность снижения процентов по действующей ипотеке Сбербанка, все-таки финансовая организация позаботилась и об этом. Теперь многие ипотечные клиенты банка смогут снизить переплату по кредиту. Особенно это касается молодых семей, для которых в этом году предусмотрен широкий спектр государственных программ.

Возможно ли снижение по ипотеке в Сбербанке в 2019 году, если кредит получен в другом банке? Какими образами можно «скостить» проценты? Об этом расскажем далее.

Условия для снижения процентной ставки

Снижение ставки по ипотеке возможно только в случае, если заемщик соответствует некоторым требованиям Сбербанка. Так, у вас не должно быть задолженностей, а общий остаток долга не должен быть меньше 300 тыс. рублей. При этом договор по ипотеке должен действовать не менее 1 года, а сам долг до этого не подвергался реструктуризации.

Как снизить процентную ставку по ипотеке?

После рассмотрения заявки Сбербанк может предложить своему клиенту несколько вариантов улучшения его кредитных условий. Это может быть рефинансирование ипотеки, изменение условий договора (как в досудебном, так и в судебном порядке), реструктуризация долга или применение госпрограмм, нацеленных на смягчение долговых обязательств. С недавнего времени также доступно рефинансирование через систему ДомКлик.

Рефинансирование ипотечного кредита

Каждая заявка на рефинансирование ипотечного займа рассматривается индивидуально, однако, если вы оформили ссуду на покупку жилья в другом банке и не допускали просрочек, скорее всего, ваши шансы высоки.

Суть рефинансирования заключается в том, что Сбербанк выкупает долг у первичного кредитора. Таким образом вы получаете более выгодный кредит для погашения уже оформленного займа и деньги выплачиваете уже Сбербанку. При этом возможно как снижение процентов по ипотеке, так и увеличение ее срока.

Своим клиентам банк часто идет на уступки, поэтому, если вы активно пользуетесь продуктами Сбербанка (например, обслуживаетесь по зарплатному проекту) и не имеете просрочек, кредитная организация поможет вам снизить оставшуюся часть долга или ежемесячный платеж.

Реструктуризация долга

Реструктуризация займа – это перезаключение договора на более выгодных условиях. Так, если вы получили ипотеку в Сбербанке, и за это время выплата ежемесячного долга стала заметно вас тяготить, можно договориться о реструктуризации – то есть, увеличении срока действия кредитного договора.

За счет пролонгации ипотеки сумма ежемесячного платежа заметно снизится. Ставка при этом не меняется. Идти на этот шаг стоит только в том случае, если вы уверены, что сможете выплачивать займ в течение долгого времени.

Участие в госпрограммах

Запуск программ господдержки позволяет заемщикам, как потенциальным, так и действующим, улучшить ипотечные условия. Программа была приостановлена в 2017 году, однако возобновилась с некоторыми поправками. Таким образом:

В программах государственной поддержки также участвуют семьи, решившие применить материнский капитал для погашения части задолженности и, как следствие, сокращения срока или размера ежемесячного платежа.

Снижение ставки по ипотеке через суд

Для обращения в суд у вас должны быть очень веские обоснования. Как правило, в судебном порядке рассматриваются жалобы на комиссионные сборы, не прописанные в договоре ипотеки, а также на увеличение процентной ставки.

Поэтому прежде, чем обращаться в суд, оцените возможность рефинансирования, реструктуризации или другие меры по уменьшению ставки. В случае, если факт нарушения договора со стороны банка неоспорим (что крайне несвойственно для крупных игроков на финансовом рынке), обратитесь в суд. Как правило в таких спорах суд принимает сторону истца, поэтому вы сможете оформить снижение ставки по ипотеке в Сбербанке.

При этом помните, что в течение судебного разбирательства вам придется вносить ежемесячные платежи по условиям ранее заключенного договора. В противном случае вы не только испортите кредитную историю, но и получите штрафные санкции.

Рефинансирование через сервис ДомКлик

ДомКлик – это сайт Сбербанка для поддержки ипотечных клиентов, работающий как с гражданами, так и с риелторами и застройщиками. Кроме оформления заявки на ипотеку, сервис позволяет оформить и рефинансирование ипотечного кредита в другом банке. Что для этого нужно сделать?

На сайте работает калькулятор ипотеки, который и поможем рассчитать выгоду от рефинансирования в Сбербанке. Выберите цель кредита (рефинансирование), укажите стоимость приобретенной недвижимости, остаток долга и срок, на который вы брали займ. Для того, чтобы снизить ставку, воспользуйтесь страхованием жизни. Если предварительный расчет вас устраивает, оформите рефинансирование прямо на сайте.

Для этого вам потребуется зарегистрироваться в системе ДомКлик по номеру телефона или же войти с помощью вашего аккаунта в Сбербанк Онлайн. Создание личного кабинета позволит получать консультацию и сопровождение сделки специалистами 24/7.

Документы для снижения ставки

Собрав указанные выше документы, составьте заявку на изменение условий договора. Ваше заявление будет рассмотрено в кратчайшие сроки – банк сообщит свое решение по телефону или в сообщении. Если с вашими документами и кредитной историей все в порядке, финансовая организация легко одобрит снижение ставки.

Однако отказ – тоже возможный вариант ответа. Основанием для этого может быть испорченная КИ, неудовлетворительный кредитный рейтинг клиента либо судимость заемщика.

Не рассматривается переоформление займа, полученного недавно. В случае, если вы по каким-то причинам потеряли работу или оформили на себя иждивенца, банк, скорее всего, также даст отрицательные ответ.

На сегодняшний день Сбербанк предлагает не только несколько удобных программ ипотеки, но и варианты облегчения финансовых обязательств заемщиков, при этом не только в других банках, но и для своих клиентов. Вне зависимости от ваших обстоятельств, вы сможете выбрать подходящую программу рефинансирования или перекредитования. Для молодых семей с двумя и более детьми доступна господдержка – о ней мы уже писали ранее.

Как снизить процент по ипотеке?

Ипотечное кредитование для многих семей является единственной возможности приобрести собственное жилье. Однако повсеместной данную программу назвать сложно, так как банки России выставляют достаточно жесткие условия к заемщикам и устанавливают сравнительно высокие процентные ставки. Учитывая длительный период кредитования, разница даже в один процент выйдет в крупную сумму денег. Как снизить процент по ипотеке – вопрос, который крайне актуален как для тех, кто только собирается оформлять данный кредит, так и для тех, кто уже его выплачивает тот или иной период времени.

Как снизить процент по ипотеке при оформлении кредита?

К желающим оформить ипотечный кредит банк выставляет ряд требований. Все они направлены на то, чтобы удостовериться в достаточной платежеспособности клиента. Чем больше уверенность банка в вашем добросовестном исполнении взятых на себя обязательств, тем лояльнее могут стать условия кредитования. В частности, при оформлении ипотечного кредита желающим меньше заплатить следует ориентироваться на следующие правила:

![]()

![]()

При оформлении ипотечного кредита также следует обращать внимание на наличие дополнительных условий, выполнение которых делают услуги банка значительно дороже. К ним относятся главным образом такие как оформление страхового полиса и выплата различных комиссий.

Возможно ли снижение ставки по действующей ипотеке в 2021 году?

Не каждый заемщик знает, можно ли уменьшить процент по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы. Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита. Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов. В данном случае снижение ставки по ипотеке 2021 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново.

![]()

В результате ежемесячные платежи клиент будет отдавать новому кредитору, причем их сумма должна снизиться. В настоящее время такую услугу как рефинансирование ипотеки предлагают все ведущие банки страны, в числе которых такие как СберБанк, Россельхозбанк и ВТБ. Для запуска процесса следует начать со сбора необходимого пакета документов и подачи заявления. Таким образом, есть смысл постоянно просматривать актуальные предложения, которые появляются на рынке жилищного кредитования. Однако перед тем, как принять решения о рефинансировании, рекомендуется все тщательно рассчитать. Переоформление договора влечет за собой ряд дополнительных издержек, в числе которых такие как:

Любые возникающие дополнительные расходы оплачиваются самим заемщиком. Таким образом, ощутимую выгоду можно получить только в том случае, если есть разница хотя бы на два процента.

Если нет желания менять банк, можно обратить внимание на следующие советы по снижению процентов по ипотеке в 2021 году:

Основные льготы, которые влияют на размер процентной ставки

С заявлением на рефинансирование кредита на более выгодных условиях можно не только в другие кредитные учреждения, но и в свой банк, в котором была оформлена ипотека. Например, при рождении ребенка уровень доходов семьи часто снижается. Это следует подтвердить представленной в банк справкой о доходах по форме 2-НДФЛ.

Отметим, что если хотя бы один из супругов младше 35 лет, они могут подавать заявку на ипотечный кредит по отдельной программе для молодых семей. В числе ее преимуществ стоит отметить такие как:

Отдельной категорией клиентов являются многодетные семьи, для которых предлагаются специальные условия кредитования. Также на особые льготы могут претендовать малообеспеченные семь и работники бюджетной сферы.

Со своей стороны государственные органы реализуют программы, направленные на поддержку семей, выплачивающих ипотеку. Например, вы можете ознакомиться с условиями ипотеки с господдержкой, многодетным семьям и другими социальными ипотечными кредитами.

В рамках льготных ипотечных программ взять ссуду можно на более привлекательных условиях, чем при базовых параметрах. В текущем году граждане могут рассчитывать на несколько льгот по ипотеке:

Используя налоговый вычет, удастся компенсировать до 260 тыс. от стоимости жилья и до 390 тыс. руб. от суммы процентов, уплаченных в банк по ипотеке. Льгота доступна только для официально трудоустроенных граждан, перечисляющих с зарплаты НДФЛ.

Поиск ипотеки

Когда стоит добиваться понижения ипотечной ставки через суд?

Добиться снижения процентной ставки по действующему договору с банком через суд практически невозможно – на условия соглашения не влияет ключевая ставка ЦБ РФ, рыночная ситуация, политика кредитного учреждения. Снижение ставки – право, а не обязанность банка, поэтому обращение с иском в 99% случаев обречено на провал, при этом клиенту придется выплатить еще и судебные издержки.

Единственный случай, когда можно через суд требовать пересмотра условий: если в договоре указан соответствующий пункт. Например, базовая ставка ипотеки – 11,7%, но при уплате половины долга банк должен снизить этот показатель до 11,2%. Если обращение клиента было отклонено, а кредитное учреждение нарушает условия соглашения, только в этом случае целесообразно обращение в суд.