Можно ли уменьшить срок полезного использования здания

По данному вопросу мы придерживаемся следующей позиции:

В налоговом учете срок полезного использования здания (с учетом фактического срока использования предыдущим собственником) соответствует десятой амортизационной группе, в соответствии с этим внесение корректировок в учет не требуется.

В бухгалтерском учете срок полезного использования уменьшен быть не может.

Отражение затрат на реконструкцию ОС в бухгалтерском и налоговом учете смотрите ниже.

СПИ = 100% / Норма амортизации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Пунктом 1 ст. 322 НК РФ в редакции, действовавшей до 1 января 2009 года, было установлено, что по ОС, введенным в эксплуатацию до вступления в силу гл. 25 НК РФ, полезный срок их использования устанавливается налогоплательщиком самостоятельно по состоянию на 1 января 2002 года с учетом классификации ОС, определяемых Правительством РФ, и СПИ по амортизационным группам, установленным ст. 258 НК РФ.

*(2) Вопрос: В 1989 году объект основных средств был принят к учету. Вследствие неверного определения срока полезного использования объекта основных средств оказалась завышена сумма амортизации, признаваемая в расходах в целях налогообложения прибыли (в налоговом учете группа указана неверно). Период совершения ошибки известен (вступление в силу Налогового кодекса РФ). При этом в 2015 году была проведена выездная налоговая проверка по этому налогу за 2012-2013 годы, в результате которой ошибка обнаружена не была. В данный момент выявлено несоответствие срока полезного использования налоговой группе учета основных средств. Каким образом следует исправить ситуацию? (ответ службы Правового консалтинга ГАРАНТ, июнь 2016 г.)

Пересмотр срока полезного использования для ОС. Значение процедуры и ее значимость в бухгалтерском учете

Автор: Мустафин Артур, магистрант РЭУ им Г.В. Плеханова

Основные средства (ОС) для ряда компаний являются существенной статьей баланса, в то время как начисление амортизации выступает одной из существенных статей затрат [1].

В данной статье рассматривается необходимость пересмотра срока полезного использования (СПИ) основных средств с целью покаяния более достоверной информации в бухгалтерской отчетности.

Основная проблема большинства компаний заключается в том, что зачастую выбранный срок полезного использования ОС не соответствует фактическому сроку полезного использования. Так, например, некоторые автомобили эксплуатируются гораздо дольше 3-5 лет.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету [2].

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Рассмотрим на практическом примере результат некорректного отражения СПИ для ОС и/или несвоевременного пересмотра СПИ для ОС с учетом, что по выбранным ОС можно было пересмотреть СПИ за год до полного списания их стоимости.

Прежде всего необходимо выяснить, имеются ли в Компании/Обществе эксплуатируемые ОС с нулевой остаточной стоимостью. После чего, в случае их наличия, необходима экспертная оценка о периоде дальнейшего использования данных ОС.

В выбранном Обществе в ходе аудита было выявлено наличие 16 объектов ОС, которые фактически эксплуатируются с нулевой остаточной стоимостью. По выбранным ОС были уточнены предполагаемый срок их дальнейшего использования. Данные представлены в таблице 1.

Дата ввода в эксплуатацию

Первоначальная стоимость по данным бухгалтерского учета, руб.

Дата окончания СПИ по данных бухгалтерского учета, мес.

Период дальнейшего использования ОС по оценкам Общества, мес.

Дата окончания СПИ, с учетом пересмотра

Порядок уменьшения срока полезного использования объекта недвижимости в бухгалтерском учете

Изменение срока полезного использования для ОС влечет за собой и изменение ежемесячных сумм амортизации, рассчитанной линейным способом

Основное средство (объект недвижимости) было построено за счет собственных средств и введено в эксплуатацию в 2002 году. Был установлен срок полезного использования 25 лет. В прошлом срок полезного использования был определен правильно, однако в настоящее время появилась новая информация о реальном сроке использования объекта недвижимости.

Каков порядок уменьшения срока полезного использования объекта недвижимости в бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если в процессе осуществления хозяйственной деятельности срок полезного использования объекта ОС меняется, то организация вправе уточнить ранее установленный срок полезного использования указанного основного средства.

Обоснование вывода:

Согласно п. 20 ПБУ 6/01 при принятии объекта основных средств к бухгалтерскому учету организация должна определить срок его полезного использования исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например срока аренды).

Иными словами, в бухгалтерском учете срок полезного использования основных средств определяется организацией самостоятельно. При этом при установлении срока полезного использования следует учесть все предусмотренные в п. 20 ПБУ 6/01 ограничения (смотрите также письмо Минфина России от 27.03.2006 N 03-06-01-04/77). В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта ОС в результате проведенной реконструкции или модернизации организацией может пересматриваться срок полезного использования по этому объекту (смотрите письмо Минфина России от 04.08.2003 N 04-02-05/3/65).

При этом нормы ПБУ 6/01 не предусматривают возможности изменения установленного срока полезного использования объектов основных средств в связи с получением организацией новой информации.

Поскольку ПБУ 6/01 и ПБУ 21/2008 являются нормативными правовыми актами одного иерархического уровня в системе правовых актов РФ, то в случае коллизии нормативный акт, вступивший в силу позднее, имеет приоритет перед актом, вступившим в силу ранее первого (письмо Минфина России от 23.08.2001 N 16-00-12/15, постановления ФАС Северо-Западного округа от 13.06.2006 N А42-13584/2004-22, ФАС Уральского округа от 14.04.2005 N Ф09-1368/05АК).

Арбитражная практика также приходит к выводу, что ПБУ 6/01 не исключает возможности пересмотра срока полезного использования в течение периода эксплуатации основного средства и устанавливает обязательность такого пересмотра в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, что подтверждается, в частности, принятием ПБУ 21/2008. Согласно п.п. 2 и 3 ПБУ 21/2008 срок полезного использования является оценочным значением, которое подлежит корректировке в случае появления новой информации (постановление ФАС Московского округа от 13.05.2014 N Ф05-14071/12 по делу N А40-5771/2012).

Если обратиться к международной практике бухгалтерского учета, то в п. 51 Международного стандарта финансовой отчетности (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) прямо говорится, что срок полезного использования актива должен анализироваться на предмет возможного пересмотра как минимум по состоянию на дату окончания каждого отчетного года и, если ожидания отличаются от предыдущих оценочных значений, соответствующее изменение (изменения) должно отражаться в учете как изменение в бухгалтерских оценках в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Отметим также, что в проекте нового ФСБУ «Основные средства», разработанного на основе МСФО (пока что согласно приказу Минфина России от 23.05.2016 N 70н его планируется ввести в действие с 2018 года), предусмотрено, что параметры амортизации, в том числе ее срок, подлежат проверке ежегодно в конце отчетного года, а также при наступлении фактов, свидетельствующих о возможном их изменении, и при необходимости изменения отражаются в бухгалтерском учете как изменения оценочных значений.

В связи с этим полагаем, что если в процессе осуществления хозяйственной деятельности срок полезного использования объекта ОС меняется, то организация вправе уточнить ранее установленный срок полезного использования указанного основного средства. При этом причины такого изменения должны быть объективными и убедительными, в т.ч. для доказательства (при необходимости) своей правоты в суде.

В силу п. 2 ПБУ 21/2008 изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

В случае если изменение срока полезного использования объекта основных средств происходит в результате получения новой информации и не является исправлением ошибки в понимании п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», то организации для определения порядка отражения на счетах бухгалтерского учета изменения оценочного значения следует руководствоваться положениями п.п. 4, 5 ПБУ 21/2008. По общему правилу, содержащемуся в п. 4 ПБУ 21/2008, изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

— периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

— периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Изменение срока полезного использования объекта ОС влечет за собой и изменение ежемесячных сумм начисленной амортизации, рассчитанной линейным способом (п. 19 ПБУ 6/01), подлежащей признанию в расходах (п. 16 ПБУ 10/99 «Расходы организации»). При этом изменение величины амортизации окажет влияние на бухгалтерский учет и отчетность как того периода, в котором произошло изменение срока, так и последующих отчетных периодов.

Из п. 4 ПБУ 21/2008 следует, что изменение срока полезного использования объекта ОС не влечет необходимости пересчета сумм амортизационных отчислений, начисленных в отношении указанного объекта и учтенных в расходах до такого изменения.

Следует отметить, что п. 4 ПБУ 21/2008, определяя общий принцип отражения в бухгалтерском учете изменений оценочных значений, не регулирует вопросов расчета сумм амортизационных отчислений в текущем и последующих отчетных периодах в связи с изменением срока полезного использования объекта основных средств. Не регламентируют порядка действий в такой ситуации и нормы ПБУ 6/01.

Полагаем, что в такой ситуации конкретную методику расчета годовой суммы амортизационных отчислений после изменения срока полезного использования объекта основных средств организации следует разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского учета (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 7 ПБУ 1/2008 «Учетная политика организации»). Считаем, что в данном случае организация может воспользоваться методикой, аналогичной описанной в примере, содержащемся в п. 60 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н.

Учитывая, что в соответствии с п. 77 упомянутых Методических указаний для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств, практическую работу по пересмотру срока полезного использования целесообразно возложить на эту комиссию. При этом основанием для изменения срока полезного использования объекта ОС может служить приказ (распоряжение) руководителя организации, а перерасчет нормы амортизации объекта недвижимости может быть оформлен бухгалтерской справкой.

В рассматриваемом случае новый срок полезного использования объекта основных средств будет определен в приказе по организации, а годовая сумма амортизации будет определяться на основании остаточной стоимости указанного объекта, рассчитанной на момент изменения срока его полезного использования.

Отметим, что изменение срока полезного использования объекта ОС повлияет на величину его остаточной стоимости, используемой для расчета налога на имущество. Это может вызвать возражения со стороны налогового органа. Возможность отстоять свою позицию для организации (в т.ч. в суде) будет зависеть от убедительности обоснования причин изменения срока полезного использования объекта ОС.

К сведению:

Для целей налогообложения прибыли основанием для изменения срока полезного использования объекта ОС после его ввода в эксплуатацию может быть его реконструкция, модернизация или техническое перевооружение (п. 1 ст. 258 НК РФ, письма Минфина РФ от 14.11.2016 N 03-03-06/1/66701, от 08.11.2016 N 03-03-РЗ/65124, от 06.10.2016 N 03-05-05-01/58129).

Увеличить срок можно в пределах, установленных для той амортизационной группы, в которую включено такое ОС.

Если при вводе основного средства в эксплуатацию организация ошиблась в выборе амортизационной группы, то в периоде, когда она выявит ошибку, нужно будет произвести перерасчет налоговой базы. Если ошибка привела к излишней уплате налога, перерасчет можно сделать за текущий отчетный (налоговый) период (п. 1 ст. 54 НК РФ). Если же из-за ошибки была занижена сумма налога, надо подать уточненные декларации за тот период, когда была допущена ошибка, и доплатить налог и пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ, смотрите также письмо ФНС России от 27.07.2009 N 3-2-09/150).

Можно ли уменьшить срок полезного использования бывших в употреблении основных средств, полученных от физических лиц

Автор: Жигачев Александр Викторович, кандидат юридических наук, налоговый юрист,

доцент ФГБОУ ВО «Саратовская государственная юридическая академия», г. Саратов

Нередко организации получают от физических лиц объекты основных средств (ОС), бывшие в эксплуатации. Например, физические лица часто вносят «подержанное» имущество при оплате долей в уставном капитале юридического лица.

Соответственно, в целях исчисления налога на прибыль у организации возникает необходимость определить срок полезного использования (СПИ) таких ОС. И вот тут возникает спорный вопрос по поводу возможности уменьшения СПИ бывших в употреблении основных средств, полученных от физических лиц. Вопрос немаловажный, поскольку определение СПИ влияет на расчет нормы амортизации ОС.

Попробуем рассмотреть этот вопрос в настоящей статье.

Согласно п. 7 ст. 258 НК РФ организация, приобретающая объекты ОС, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом СПИ, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом СПИ данных ОС может быть определен как установленный предыдущим собственником СПИ, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником. Если срок фактического использования данного ОС у предыдущих собственников окажется равным СПИ, определяемому классификацией ОС, утвержденной Правительством РФ, или превышающим этот срок, налогоплательщик вправе самостоятельно определять СПИ этого ОС с учетом требований техники безопасности и других факторов.

Таким образом, по приобретенным бывшим в употреблении объектам ОС организация вправе, в том числе, определить норму амортизации с учетом СПИ, уменьшенного на период эксплуатации данного имущества предыдущими собственниками. При этом норма п. 7 ст. 258 НК РФ не ограничивает круг таких «предыдущих собственников» по статусу (организация или индивидуальный предприниматель (ИП) или физическое лицо без статуса ИП). Т.е. вроде бы правилом п. 7 ст. 258 НК РФ можно воспользоваться и в том случае, если бывший в употреблении объект ОС приобретен у физического лица без статуса ИП…

Но у главного финансового ведомства иная точка зрения на этот счет. По мнению Минфина России, в случае приобретения объектов ОС, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом правила п. 7 ст. 258 НК РФ (соответственно, не вправе уменьшить СПИ на период эксплуатации имущества предыдущими собственниками), так как физическое лицо не устанавливает и документально не подтверждает СПИ/срок эксплуатации в отношении этого ОС и не амортизирует его для целей налогообложения (см., например: Письма Минфина России от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, от 15.03.2013 № 03-03-06/1/7937, от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525 и др.).

Насколько обоснована эта позиция Минфина РФ?

На наш взгляд, с ней можно поспорить. Приведем аргументы:

1. Как мы уже отметили выше, норма п. 7 ст. 258 НК РФ в ее буквальном истолковании не исключает применение заложенного в ней правила в ситуации приобретения бывших в употреблении ОС у физических лиц (в т.ч. без статуса ИП).

2. Следует учитывать смысл и цели, заложенные в п. 7 ст. 258 НК РФ, которые состоят в возможности уменьшения СПИ на срок предшествующей эксплуатации (использования) объекта ОС предыдущими собственниками. Это соответствует общему пониманию СПИ как периода, в течение которого объект ОС или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика (п. 1 ст. 258 НК РФ). Исходя из этого, статус предыдущего собственника ОС не должен иметь принципиального значения, в т.ч. если речь идет о физическом лице без статуса ИП. Разве эксплуатация объекта физическим лицом не уменьшает его ресурс? Ответ очевиден – уменьшает. А раз уменьшает, значит это должно отражаться и на СПИ этого объекта.

3. В перечисленных письмах Минфин РФ мотивирует свою позицию тем, что физическое лицо без статуса ИП не устанавливает и документально не подтверждает СПИ/срок эксплуатации в отношении ОС и не амортизирует его для целей налогообложения. В противовес этому в других своих письмах Минфин РФ указывает, что при приобретении объекта ОС у физического лица – ИП положения п. 7 ст. 258 НК РФ могут быть применены (см., например, Письмо Минфина РФ от 06.10.2010 № 03-03-06/2/172). А чем, собственно, для этих целей принципиально отличается ИП, применяющий, например, упрощенную систему налогообложения? Ведь такой ИП может не вести бухгалтерский учет ОС (пп. 1 п. 2 ст. 6 Федерального закона № 402-ФЗ «О бухгалтерском учете»), и точно также не устанавливает СПИ и не амортизирует ОС для целей налогообложения. С этой точки зрения позиция Минфина РФ не вполне логична.

Здесь уместно вспомнить и о норме п. 7 ст. 3 НК РФ, согласно которой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

На основании изложенного, считаем, при приобретении бывших в употреблении объектов ОС у физических лиц (в т.ч. без статуса ИП) норма амортизации по ним может быть определена с учетом СПИ, уменьшенного на период эксплуатации данного имущества предыдущими собственниками. Понятно, этот подход может привести к спору с налоговым органом. Перспективы такого спора с достоверностью оценить, конечно, невозможно, но, полагаем, вероятность положительного для налогоплательщика результата на судебном уровне весьма высока.

Однако, следует помнить, что общими критериями допустимости учитываемых расходов согласно п. 1 ст. 252 НК РФ являются их обоснованность (экономическая оправданность) и документальная подтвержденность. В том числе, и уменьшение СПИ в рассматриваемом случае должно, во-первых, производится на основе достоверных документов, а, во-вторых, быть обоснованным.

Соответственно, возникает вопрос: какими документами в рассматриваемом случае возможно подтвердить период предшествующей эксплуатации объекта ОС?

НК РФ не содержит никаких конкретных положений в отношении того, как и какими документами должен подтверждаться период эксплуатации объекта предыдущими собственниками.

Здесь, по нашему мнению, нужно ориентироваться на несколько параметров.

Прежде всего, нужно обладать задокументированной информацией о дате ввода в эксплуатацию или хотя бы о дате изготовления/постройки объекта ОС (понятно, что период эксплуатации данного имущества предыдущими собственниками не мог начаться раньше указанных дат). Такая информация, как правило, содержится в регистрационной, технической или иной сопроводительной документации по объекту ОС.

Сам по себе период предшествующей эксплуатации объекта ОС, по нашему мнению, может быть подтвержден различного рода документами:

письмом от предыдущего собственника;

закреплением соответствующих сведений в договоре и (или) акте приема-передачи объекта ОС;

письмами и (или) документами (их копиями) от собственников предшествующих «звеньев».

Возможность подтверждения периода предшествующей эксплуатации объекта ОС с помощью писем продавцов и информации в договоре признана, например, в Постановлении Девятого арбитражного апелляционного суда от 22.07.2009 № 09АП-12225/2009-АК по делу № А40-6396/09-115-19.

По возможности, следует также с привлечением специалистов определить степень износа объекта ОС (например, по амортизируемым объектам недвижимости степень износа, как правило, указывается в технической документации). Если степень износа полученного от физического лица объекта ОС определена, то, считаем, уменьшение СПИ на период предшествующей эксплуатации имущества в соотношении не должно быть больше степени износа. Это логично и снизит вероятность спора с налоговым органом. При таком варианте сведения о фактической эксплуатации объекта будут дополнительно подтверждены степенью износа объекта.

В заключение отметим, что судебной практики по рассмотренному в настоящей статье спорному вопросу нам обнаружить не удалось.

Амортизация ОС по ФСБУ 6/2020: важные детали и нюансы для бухгалтера

Поскольку корректировки при переходе на ФСБУ 6/2020 «Основные средства» напрямую зависят от того, насколько правильно пересчитана амортизация по ОС, разбираем подробно, начиная с новых понятий, установленных этим стандартом, а также элементы, формулы, правила начисления амортизации.

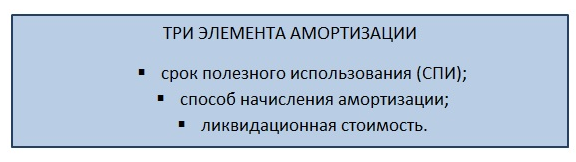

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Термин «вложило» трактуем широко — это и приобрело долю в капитале, и купило ценные бумаги, и выдало заем, и т. п. Причем, не просто так по доброте душевной, а с намерением получить от такого вложения доход.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

Да, на текущий момент в России не так много пользователей, которые на «ты» с МСФО и новыми ФСБУ. Но, как только бухгалтеры научатся готовить отчеты по новым правилам, так и пользователи со временем научатся в них разбираться.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Представим, что компания раз в 7 лет обновляет парк машин, которые использует в своей деятельности. К концу этого срока машины, как правило, еще вполне годятся для эксплуатации частниками. И их продают по стоимости, составляющей порядка 40% от покупной цены.

Пусть компания в очередной раз обновила автопарк и одно новое авто стоит 1 млн рублей. Компания готовит отчетность, которую в том числе планирует показать банку для предоставления крупного кредита.

В этой ситуации списывать через амортизацию в затраты для бухгалтерской прибыли всю стоимость каждой новой машины — не самая лучшая идея. Ведь примерно 400 000 рублей вернутся обратно при продаже авто через 7 лет эксплуатации. То есть, фактически, расход на закупку одного авто составляет только 600 000 рублей.

Как показать все это банку в отчетности?

Надо установить, что возможная сумма «к возврату» — 400 000 рублей — не уменьшает бухгалтерскую прибыль компании. А именно — на нее не начисляется амортизация.

Вот эти 400 000 и будут ликвидационной стоимостью объекта (автомобиля).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

Такого рода траты нужно вычесть из возможной стоимости продажи, чтобы получился «чистый» результат — сколько денег практически поступит в компанию от продажи объекта.

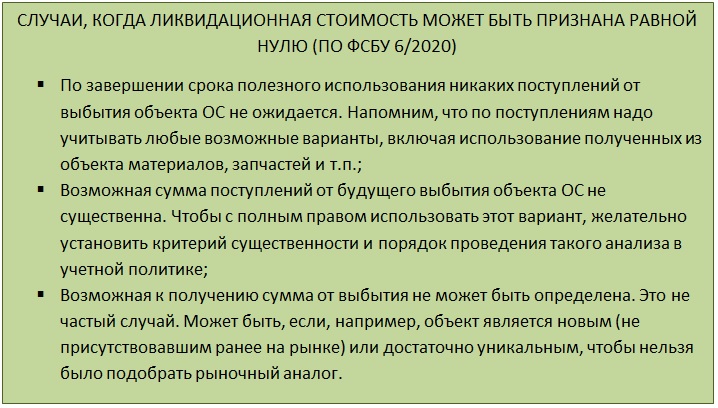

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

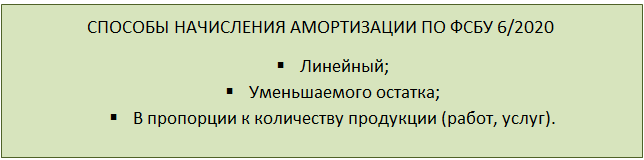

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Первый привычен — срок, в течение которого объект ОС (далее будем говорить просто «объект») будет приносить экономические выгоды.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

Отметим, что подобный подход — не нововведение. Определение СПИ как объема продукции (работ), которые могут быть получены с помощью объекта, для «отдельных групп ОС» прописано еще в ПБУ 6/01. Однако без расшифровки и указания на обязательность такого выбора.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

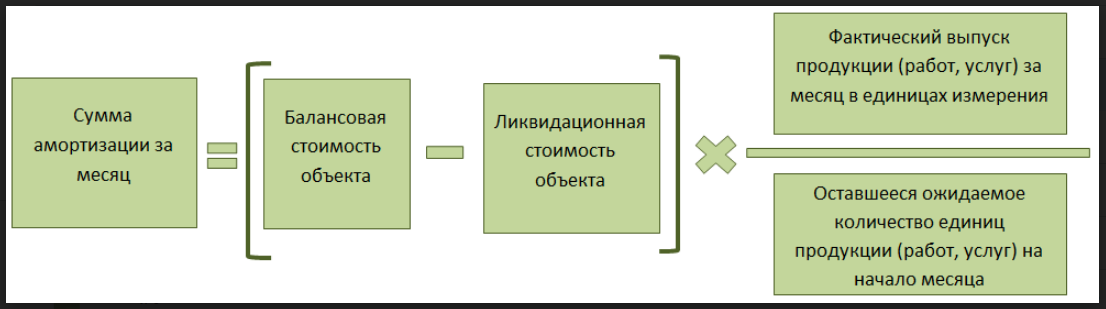

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

В завершение разберем несколько нюансов и ответов на вопросы, которые возникают у бухгалтеров, переходящих на ФСБУ 6/2020.

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

Если балансовая стоимость объекта, определенная по ФСБУ 6/2020, стала равна или меньше установленной ликвидационной стоимости, то начисление амортизации нужно приостановить. Термин «приостановить» использован неспроста, поскольку стоимость ОС можно пересматривать (например, при переоценке) и снова стать больше ЛС. В таком случае начисление амортизации надо возобновить до того момента, как балансовая стоимость снова сравняется с ликвидационной.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.