Страховые взносы на УСН «Доходы минус расходы»

Какие взносы платить за ИП

За год работы ИП платят фиксированную часть взносов, 40 874 ₽, — и 1% от выручки свыше 300 000 ₽. Льгот по взносам нет, а освобождение будет, только если вы служите в армии или ухаживаете за инвалидом без доходов от бизнеса.

Фиксированную часть взносов уменьшают лишь в одном случае: если вы работаете неполный год. Например, зарегистрировались в июне — заплатите в два раза меньше. Снялись с учёта для проведения отпуска на два месяца — сумма уменьшится на 2/12. Поэтому, если ставите бизнес на паузу, закрывайте ИП. Потом откроете снова, это не сложно.

Фиксированная часть состоит из взносов на пенсионное и медицинское страхование. Бывает и социальное страхование, которое позволяет ИП брать больничные и уходить в декрет — но оно добровольное. Если планируете в декрет, встаньте на учёт через Госуслуги и перечислите взносы в ФСС до конца года. Получать пособия можно со следующего года после постановки на учёт.

В расчёте 1% на «Доходах минус расходах» есть особенность. Все говорят «1% от доходов свыше 300 000», но на самом деле вы будете платить 1% от прибыли. В последние годы при расчёте разрешили учитывать расходы — об этом мы подробнее расскажем в следующем разделе.

А таблица поможет понять, сколько платить за 2021 год и когда:

| Вид взносов | Размер | Срок |

|---|---|---|

| Пенсионные | 32 488 ₽ | До 10.01.2022 |

| Пенсионные, 1% | 1% от прибыли свыше 300 000 ₽ | До 01.07.2022 |

| Медицинские | 8426 ₽ | До 10.01.2022 |

| Социальные (добровольно) | 4452 ₽ | До 10.01.2022 |

Точно ли можно считать 1% от доходов за вычетом расходов

С момента появления системы УСН «Доходы минус расходы» предприниматели платили 1% от доходов. Ведомства настаивали, что это правильный и соответствующий закону расчёт.

Всё изменили два предпринимателя. Один работал на ОСНО и потребовал Конституционный суд признать: он платит налог с прибыли, поэтому по справедливости и взносы должен платить с прибыли. Второй заявил, что подобное правило действует и для УСН «Доходы минус расходы», дошёл в споре с налоговой до Верховного суда — и победил.

Затем, после изменений в Налоговом кодексе, предприниматели снова пошли в суд — и их снова поддержал Верховный суд (дело № 302-ЭС19-25070) и Конституционный суд (определение № 10-О от 30.01.2020).

ФНС России пришлось согласиться с новыми правилами расчёта. Теперь налоговая сама начисляет 1% с прибыли, поэтому вы тоже можете смело применять новое правило. Судиться с налоговой, чтобы добиться справедливости в этом вопросе, больше не надо. Письмо ФНС № БС-4-11/14090.

Единственный нюанс — нельзя учитывать убытки прошлых лет.

Как уменьшать УСН «Доходы минус расходы» на взносы

На «Доходы минус расходах» взносы учитывают как обычные расходы. Налог становится меньше, но незначительно — никакого сравнения с УСН «Доходы». Даже выражение «уменьшение налога на взносы» в этом случае обычно не используют. Как бы сказал бухгалтер: здесь взносы уменьшают не налог, а налогооблагаемую базу.

Например, ИП Кудрявцев О.Р. платит взносы только за себя. Предположим, за 2021 год он заработает 1 350 000 рублей, а расходов понесет на 489 000 рублей.

Фиксированная часть взносов в 2021 году составляет 40 874 рублей.

Уменьшаем доходы на расходы и фиксированные взносы:

1 350 000 — (489 000 + 40 874) = 820 126

Размер взноса предпринимателя с суммы, превышающей 300 000 рублей, составит 520 126 х 1% = 5 201,26 рублей.

Уменьшаем доходы на переменную часть взноса:

820 126 — 5 201,26 = 814 924,74 рубля.

В результате ИП Кудрявцев по итогам 2021 года будет исчислять и уплачивать налог с суммы 814 924,74 рубля.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Как платить взносы за работников

Правила расчёта взносов за работников не зависят от системы налогообложения, но давайте на всякий случай пробежимся по ним.

Работники — это не только сотрудники по трудовому договору. За подрядчиков-физлиц тоже платят взносы — за исключением тех, кто зарегистрировался как самозанятый и платит за себя сам.

Суммарная базовая ставка — 30,2% от зарплаты. Для малого и среднего бизнеса действует льготная ставка 15% — но только для части зарплаты свыше МРОТ. Таким образом власти мотивируют предпринимателей не ограничивать официальную зарплату размером МРОТ, как часто бывает.

Взносы за работников платят до 15 числа по итогам месяца:

| Взносы | От части зарплаты в размере МРОТ | От части зарплаты свыше МРОТ |

|---|---|---|

| Пенсионные | 22% | 10% |

| Медицинские | 5,1% | 5% |

| Социальные | 2,9% | 0% |

| На травматизм | от 0,2% | от 0,2% |

Почему мы пишем, что взносы на травматизм — от 0,2%? Потому что эта ставка будет выше, если условия труда опасные или вредные. Размер тарифа зависит от основного вида деятельности — см. классификацию Минтруда.

Статья актуальна на 10.08.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как на УСН «доходы минус расходы» легально сократить налог

Рассказываем, как индивидуальным предпринимателям и обществам с ограниченной ответственностью законно уменьшить налоговые выплаты на УСН со ставкой «Доходы минус расходы»

Сократить единый налог при УСН можно за счет:

1. Уменьшения доходов.

2. Увеличения расходов.

3. Убытков прошлых лет.

4. Использования пониженных ставок.

Не будет учитываться в доходах кредит или заем. Обращайте внимание на формулировки в платежках. Будьте внимательны, нельзя просто изменить назначение платежа и написать вместо оплаты за товар — «предоставлен заем». Фиктивные займы легко распознаются. Заем должен быть реальным и не прикрывать собой оплату за товар или услугу.

Если вы пошли на поводу у заказчика и выписали ему счет-фактуру с НДС, то этот НДС вы просто отдадите в бюджет. В доходы включать его не надо.

Расходы при УСН регулируются Налоговым кодексом, статьей 346, пунктом 1. Расходы учитываются при выполнении нескольких условий:

1. Расходы экономически обоснованы.

2. Расходы связаны с получением дохода.

3. Расходы документально оформлены.

4. Расходы оплачены и оприходованы.

Авансы, оплаченные поставщикам, в расходы не включаются, следует дождаться их оприходования.

Обратите внимание, что перечень расходов в статье 346, пункте 1 — закрытый. Это означает, что если производимых компанией затрат нет в этом перечне, то и уменьшить на них базу для налога нельзя.

Следует внимательно изучить данный перечень и сравнить свои расходы с ним. Можно оформлять договоры и другие документы на услуги сразу с нужными формулировками, чтобы избежать споров с налоговыми органами. Например, консультационных расходов в перечне нет. Но есть бухгалтерские, аудиторские и юридические. Если ваши расходы по смыслу являются такими, то лучше сразу их правильно обозначить в договоре.

ИП могут включать в расходы также оплаченные в текущем году фиксированные страховые взносы («за себя»), а также взносы в ПФ 1% (с дохода свыше 300 000 рублей).

В расходы включается стоимость приобретаемых основных средств. Но не сразу. Стоимость включается в расходы в течение отчетного года равными долями. Условия включения: основное средство должно быть оплачено, оприходовано и введено в эксплуатацию. Учесть стоимость основного средства в расходах можно только в текущем году, переносить расходы на другой отчетный период нельзя. Если основное средство оприходовано, но оплачивается частями (есть рассрочка), то включению в расходы текущего года подлежит каждая сумма такой оплаты отдельно.

Например, оприходовали основное средство в 1 квартале 2019 года на сумму 500 000 рублей, оплачиваем:

Переносить расходы этого года на следующий год нельзя. Но можно учесть убыток прошлых лет в следующих отчетных периодах (в течение 10 лет). Только не забудьте хранить документы на весь срок списания этого убытка + 4 года.

Часто компании на УСН, получив реальный убыток от своей деятельности, боятся его показывать в декларации и думают, что учтут это в следующем году. Но так делать запрещено. Поэтому если вы не заявили убыток в текущем году, в будущем году эти расходы учесть нельзя.

Причем, вы сами решаете, в каком году воспользуетесь уменьшением налоговой базы на сумму убытка. Но срок списания такого убытка — не более 10 лет.

Ставка УСН «Доходы минус расходы» — 15%. Но в разных регионах могут быть установлены свои ставки (более льготные).

Например, в Санкт-Петербурге установлена для всех видов деятельности ставка 7%. А в Томской области установлена ставка 5% для организаций-резидентов особой экономической зоны технико-внедренческого типа, созданной на территории города Томска, и для резидентов территории опережающего социально-экономического развития «Северск».

Необходимо внимательно изучить региональное законодательство.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

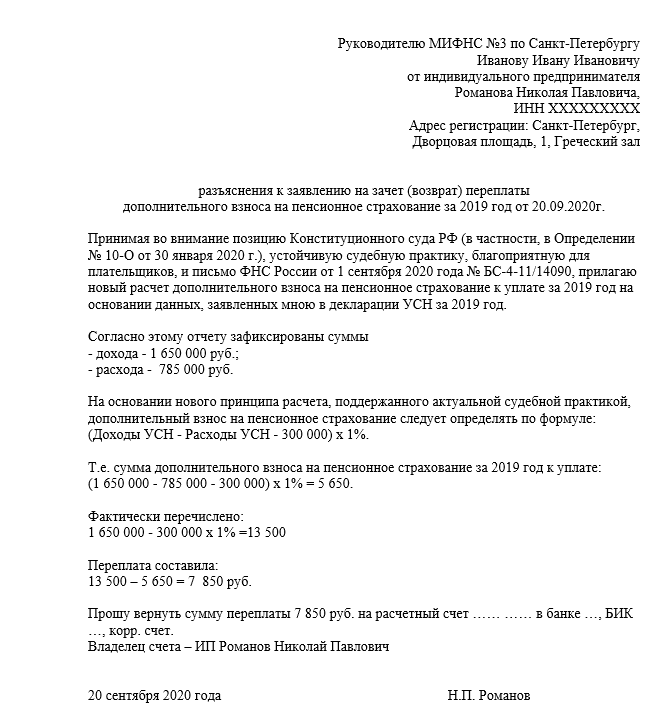

ФНС разрешила предпринимателям на УСН 15% учитывать расходы при расчёте страховых взносов

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Как уменьшить налог УСН

Чтобы снизить налоговую нагрузку на свой бизнес, не нужно прибегать к серым схемам. Достаточно грамотно использовать все возможности, которые предусмотрены законодательством.

Содержание статьи

Как уменьшить налог УСН «Доходы»

Доходы предпринимателя всегда увеличивают сумму налога. Но не все поступления являются доходом: пополнение счёта ИП личными деньгами, возвраты платежей, кредиты и займы. Такие поступления не нужно учитывать при расчёте налога УСН. Подробнее об этом мы рассказали в статье «УСН «Доходы»: как отчитываться и сколько платить».

Уменьшение налога УСН на страховые взносы

Налог на УСН «Доходы» можно уменьшать на страховые взносы. Для этого соблюдайте три правила:

Мы рекомендуем платить страховые взносы ИП за себя поквартально. Так вы равномерно будете снижать авансовые платежи по налогу УСН, и к концу году у вас не получится переплата.

Эльба подскажет, и как снизить налог. Сервис автоматически посчитает налог к уплате и подготовит декларацию по УСН вместе с книгой учета доходов и расходов.

Уменьшение налога УСН на торговый сбор в Москве

ИП и ООО, которые зарегистрированы в Москве, могут снизить налог на торговый сбор. Если вы торгуете в столице, а зарегистрированы в другом регионе, придётся платить налог в полном объеме.

Налог УСН полностью уменьшается на торговый сбор. Ограничение 50% как по уменьшению на страховые взносы для ИП с сотрудниками и организаций не действует, потому что налог снижается в дополнение к суммам страховых взносов. Итоговая сумма налога к уплате может оказаться нулевой даже у организации и ИП-работодателя.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как уменьшить налог УСН «Доходы минус расходы»

В первую очередь налог УСН «Доходы минус расходы» уменьшают расходы. Помните, что не все расходы можно учесть при расчёте налога. Список допустимых расходов содержится в статье 346.16 Налогового Кодекса. Расходы, которые нельзя отнести ни к одному виду из списка, не стоит учитывать в налоге. Подробнее читайте в статье «Расходы на УСН».

Учёт минимального налога в расходах

Если за прошлый год вы заплатили минимальный налог (1% от дохода), то при расчете налога за этот год в расходах можно учесть сумму, на которую минимальный налог превысил единый налог УСН.

Например:

Доходы за прошлый год: 600 000 ₽;

Расходы: 595 000 ₽.

Единый налог УСН = (600 000 — 595 000) × 15% = 750 ₽.

Минимальный налог = 600 000 × 1% = 6 000 ₽.

Заплатили минимальный налог, т.к. он больше на 5 250 ₽.

При расчете налога за этот год 5 250 ₽ можно учесть в расходах.

Рассчитаем налог за текущий год:

Доходы: 500 000 ₽,

Расходы: 450 000 ₽.

Налог УСН без учёта минимального налога: (500 000 — 450 000) × 15% = 7 500 ₽.

Спишем в расходы превышение минимального налога: (500 000 — 450 000 — 5 250) ×15% = 6 713 ₽.

Экономия составила 787 ₽.

Контролирующие органы разрешают учитывать минимальный налог только по итогам года. В большинстве случаев суды их поддерживают, хотя есть судебный прецедент в пользу уменьшения авансового платежа за квартал. Эльба поможет вам с учетом расходов, напомнит о сроках уплаты и сдачи отчетности.

Списание убытков в расходы

Еще больше можно снизить налог за счёт убытков, полученных в прошлые годы. Для этого можно использовать убытки за последние 10 лет и ещё не использованные для снижения налогов.

Например:

Убыток в прошлом году: 50 000 ₽;

Минимальный налог в прошлом году: 10 000 ₽.

Доходы за этот год: 800 000 ₽;

Расходы за этот год: 300 000 ₽.

Т.к. в прошлом году был получен убыток, налог УСН был равен 0, и пришлось заплатить минимальный налог, в этом году в расходы можно списать сумму убытка и сумму минимального налога:

Налог УСН = (800 000 — 300 000 — 10 000 — 50 000) х 15% = 66 000 ₽.

Экономия составила 9 000 ₽.

В первую очередь следует списывать самые ранние убытки, но не более предшествующих 10 лет. Использовать убытки для снижения налога можно только при расчёте итогового платежа за год. Авансовые платежи за счёт убытков уменьшать нельзя.

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Отчётность на УСН в 2021 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

Один раз в год сдайте декларацию УСН. За 2020 год ООО отчитываются до 1 апреля 2021 года, а ИП — до 30 апреля 2021 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию. Электронную подпись для отправки отчётности через интернет мы выпустим бесплатно. Попробуйте 30 дней бесплатно.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Каким образом происходит уменьшение налога при УСН

На какие выплаты возможно сократить налог

Для тех субъектов, кто решил применить УСНО, существуют два варианта выбора объекта:

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы». Для этого из уже рассчитанной суммы налога вычитаются некоторые платежи, которые имели место по факту в том же отчетном периоде (п. 3.1 ст. 346 21 НК РФ). Это:

Как до 01.01.2021 можно было уменьшить налоги при совмещении УСН и ЕНВД, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Субъекты на 15% УСНО фиксируют свои затраты в КУДиР кассовым методом. Страховые взносы и оплата больничных листов учтены в этих затратах и не могут вторично вычитаться из налога.

Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками

Делая расчет аванса или самого налога, нужно помнить о следующем:

Таким образом, формула авансового платежа упрощенца будет включать уменьшение налога по УСН на страховые взносы и выглядеть так:

Налог УСН = Доход × Ставка – Сумма вычетов – Уже сделанные авансы за отчетный промежуток времени

Законодательством предусмотрен лимит суммы, подлежащей вычитанию. Для ООО на УСН и ИП с наемными сотрудниками он составляет 50%. То есть уменьшение налога УСН «доходы» ИП с работниками в данном случае можно сделать на произведенные взносы, не превышающие половину суммы рассчитанного налога для упрощенца.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы уменьшили налог на величину страхвзносов за работников. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как сократить налог по упрощенке «доходы» 6 процентов без работников

Уменьшение налога УСН «доходы» ИП без работников делает только с себя в фиксированной минимальной сумме в полном объеме при условии уже произведенных перечислений страховых взносов:

В результате к уплате может получиться ноль. Если сумма уплаченных взносов превышает авансовый платеж, то возмещение или перенос переплаты для зачета в следующем году законом не предусмотрены.

Рекомендуется фиксированные платежи в фонды проводить ежеквартально, чтобы уже в течение года учитывать эту сумму и не переплачивать налог.

Узнать больше о лимите уплаты страховых взносов можно здесь.

Как отражается налог к уменьшению в декларации по УСН

Чтобы были учтены расходы, разрешенные законодательством для вычета из налога, их необходимо показать в декларации по упрощенке в специальном для этого разделе 2.1.1, в котором проводится расчет при объекте «доходы».

Все подробности по составлению декларации смотрите в нашем материале «Как заполнить декларацию по УСН».

В строках 130–133 нужно записать только суммы рассчитанных авансов нарастающим итогом за год.

Строки 140–143 должны включать фактически уплаченные суммы во внебюджетные фонды, оплаты по больничным листам, которые разрешены как допустимые расходы для вычитания из налога.

Если имеются наемные работники, то строки 140–143 не могут быть больше половины соответствующих строк 130–133. Если работников у ИП нет, то в случае, когда взносы превышают рассчитанный налог, данные этих строк равны сумме сбора в бюджет.

В разделе 2.1.2 указывается величина торгсбора, которая также приводит к уменьшению налога УСН 6 процентов (п. 8 ст.346.21 НК РФ) при условии, что лицо состоит на учете как плательщик данного сбора.

Возможно ли уменьшение минимального налога УСН на страховые взносы?

Если компания или предприниматель находится на спецрежиме с обложением 15%, то упрощенец обязан фиксировать данные своей коммерческой деятельности в книге доходов и расходов.

Если расходы окажутся значительными и налог составит меньше 1% от общей суммы дохода за весь отчетный период, то сумма налога должна быть уплачена исходя из правила минимального налога — 1% от всей выручки, даже если результатом деятельности явились убытки.

Налог при УСН исчисляется по результатам деятельности за год. Для компаний и ИП с УСН по ставке 15% рассчитываются два платежа:

Если обычный налог оказался меньше минимального, то к оплате принимается минимальный налог, из которого никоим образом не вычитается сумма произведенных выплат в фонды.

Однако следует знать, что:

Подробнее о расчете налога при упрощенке читайте в статье «Единый налог при упрощенной системе налогообложения УСН».

Итоги

Хозсубъектам, применяющим упрощенку, необходимо знать о возможности уменьшения налога УСН «доходы» и правилах его применения, чтобы вовремя облегчить налоговое бремя и использовать деньги в своем бизнесе.