Как ИП уменьшить налог по УСН за счет обязательных страховых взносов?

В Т—Ж есть несколько статей о страховых взносах для ИП и о том, что их можно зачесть в счет налога по УСН. К сожалению, тонкости налогового вычета не расписаны, что и видно в комментариях, где этот вопрос бурно обсуждается. Не могли бы вы, пожалуйста, рассазать обо всем детальнее?

Например, у меня такой вопрос. ИП может уменьшить налог по УСН за квартал на сумму уплаченных в этом квартале страховых взносов до 100%, если нет сотрудников. А есть ли ограничения по сумме самих страховых взносов, которую можно уплатить за один период?

За первый квартал 2020 года я должен был уплатить 18 000 Р налога. Вместо этого я внес 20 000 Р в фонд ПФР в марте, а налог платить не стал. Правильно ли я сделал?

В дальнейшем у меня ожидается меньший доход, поэтому мне невыгодно платить взносы поквартально равными частями. Понятно, что в итоге за год я уплачу всю сумму страховых взносов: около 32 тысяч в ПФР и еще 8 тысяч в фонд ОМС. Но я решил перечислять их неравномерно — побольше в первом квартале, чтобы не платить налог за этот период. Так можно?

Артур, индивидуальный предприниматель

Можно. Я тоже так делаю.

Обязательные страховые взносы — это годовой платеж. Их можно перечислять в любой момент в течение года любыми частями. Авансовых платежей нет, ограничений по сумме за квартал или месяц тоже, не считая самого размера взносов. Если переплатите, вычесть переплату из налогов не разрешат.

Другое дело — налог по УСН. По нему поквартально вносят авансовый платеж. Вы можете подгонять сумму и дату уплаты страховых взносов под этот аванс, чтобы вычесть их оттуда по максимуму.

В первом квартале у вас наибольший доход, поэтому вам выгодно было уплатить в этот период побольше страховых взносов. Рассчитанный аванс по УСН вы максимально уменьшили на уплаченные взносы. Вы все сделали правильно.

Что и когда платят предприниматели на УСН

Налоги. В России предприниматели платят налог на доходы физических лиц, НДФЛ, и налог на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН не платит НДФЛ и НДС. Он платит только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы». Я живу в Омской области и плачу 6%. Но в связи с коронавирусом нам пообещали на 2020 год снизить налог до 1%.

Налог на упрощенке уплачивают частями четыре раза в год и рассчитывают нарастающим итогом. Это выглядит несколько усложненно с точки зрения житейской логики, но так требует налоговый кодекс:

Как уменьшить налог УСН

Чтобы снизить налоговую нагрузку на свой бизнес, не нужно прибегать к серым схемам. Достаточно грамотно использовать все возможности, которые предусмотрены законодательством.

Содержание статьи

Как уменьшить налог УСН «Доходы»

Доходы предпринимателя всегда увеличивают сумму налога. Но не все поступления являются доходом: пополнение счёта ИП личными деньгами, возвраты платежей, кредиты и займы. Такие поступления не нужно учитывать при расчёте налога УСН. Подробнее об этом мы рассказали в статье «УСН «Доходы»: как отчитываться и сколько платить».

Уменьшение налога УСН на страховые взносы

Налог на УСН «Доходы» можно уменьшать на страховые взносы. Для этого соблюдайте три правила:

Мы рекомендуем платить страховые взносы ИП за себя поквартально. Так вы равномерно будете снижать авансовые платежи по налогу УСН, и к концу году у вас не получится переплата.

Эльба подскажет, и как снизить налог. Сервис автоматически посчитает налог к уплате и подготовит декларацию по УСН вместе с книгой учета доходов и расходов.

Уменьшение налога УСН на торговый сбор в Москве

ИП и ООО, которые зарегистрированы в Москве, могут снизить налог на торговый сбор. Если вы торгуете в столице, а зарегистрированы в другом регионе, придётся платить налог в полном объеме.

Налог УСН полностью уменьшается на торговый сбор. Ограничение 50% как по уменьшению на страховые взносы для ИП с сотрудниками и организаций не действует, потому что налог снижается в дополнение к суммам страховых взносов. Итоговая сумма налога к уплате может оказаться нулевой даже у организации и ИП-работодателя.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как уменьшить налог УСН «Доходы минус расходы»

В первую очередь налог УСН «Доходы минус расходы» уменьшают расходы. Помните, что не все расходы можно учесть при расчёте налога. Список допустимых расходов содержится в статье 346.16 Налогового Кодекса. Расходы, которые нельзя отнести ни к одному виду из списка, не стоит учитывать в налоге. Подробнее читайте в статье «Расходы на УСН».

Учёт минимального налога в расходах

Если за прошлый год вы заплатили минимальный налог (1% от дохода), то при расчете налога за этот год в расходах можно учесть сумму, на которую минимальный налог превысил единый налог УСН.

Например:

Доходы за прошлый год: 600 000 ₽;

Расходы: 595 000 ₽.

Единый налог УСН = (600 000 — 595 000) × 15% = 750 ₽.

Минимальный налог = 600 000 × 1% = 6 000 ₽.

Заплатили минимальный налог, т.к. он больше на 5 250 ₽.

При расчете налога за этот год 5 250 ₽ можно учесть в расходах.

Рассчитаем налог за текущий год:

Доходы: 500 000 ₽,

Расходы: 450 000 ₽.

Налог УСН без учёта минимального налога: (500 000 — 450 000) × 15% = 7 500 ₽.

Спишем в расходы превышение минимального налога: (500 000 — 450 000 — 5 250) ×15% = 6 713 ₽.

Экономия составила 787 ₽.

Контролирующие органы разрешают учитывать минимальный налог только по итогам года. В большинстве случаев суды их поддерживают, хотя есть судебный прецедент в пользу уменьшения авансового платежа за квартал. Эльба поможет вам с учетом расходов, напомнит о сроках уплаты и сдачи отчетности.

Списание убытков в расходы

Еще больше можно снизить налог за счёт убытков, полученных в прошлые годы. Для этого можно использовать убытки за последние 10 лет и ещё не использованные для снижения налогов.

Например:

Убыток в прошлом году: 50 000 ₽;

Минимальный налог в прошлом году: 10 000 ₽.

Доходы за этот год: 800 000 ₽;

Расходы за этот год: 300 000 ₽.

Т.к. в прошлом году был получен убыток, налог УСН был равен 0, и пришлось заплатить минимальный налог, в этом году в расходы можно списать сумму убытка и сумму минимального налога:

Налог УСН = (800 000 — 300 000 — 10 000 — 50 000) х 15% = 66 000 ₽.

Экономия составила 9 000 ₽.

В первую очередь следует списывать самые ранние убытки, но не более предшествующих 10 лет. Использовать убытки для снижения налога можно только при расчёте итогового платежа за год. Авансовые платежи за счёт убытков уменьшать нельзя.

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Отчётность на УСН в 2021 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

Один раз в год сдайте декларацию УСН. За 2020 год ООО отчитываются до 1 апреля 2021 года, а ИП — до 30 апреля 2021 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию. Электронную подпись для отправки отчётности через интернет мы выпустим бесплатно. Попробуйте 30 дней бесплатно.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как «упрощенцу» уменьшить единый налог на страховые взносы

Какие страховые взносы могут уменьшить налог?

Весь перечень страховых взносов, способных уменьшить единый налог, исчисляемый упрощенцем с объектом налогообложения «доходы», приведен в подп. 1 п. 3.1 ст. 346.21 НК РФ.

Для организаций и ИП — работодателей это взносы, начисляемые на выплаты своим работникам:

Для ИП, работающих единолично, это фиксированные платежи на ОПС и ОМС, которые они платят за себя.

Сколько страховых взносов нужно платить за год, узнайте здесь.

Чтобы уменьшение было обоснованным, должен выполняться ряд условий, установленных законодательно.

Условия для уменьшения налога на взносы

Все необходимые условия, дающие право на уменьшение начисленных сумм на страховые взносы, приведены в п. 3.1 ст. 346.21 НК РФ.

Перечень этих условий сводится к следующим положениям:

1. Уплата взносов должна быть произведена в соответствующем отчетном (налоговом) периоде.

Налог (авансовый платеж по налогу), исчисленный за отчетный (налоговый) период, уменьшается на обязательные страховые взносы, фактически уплаченные в этот период, независимо от периода их начисления.

По мнению Минфина, уменьшить налог можно также на сумму взносов, оплаченных за прошлые периоды, в т. ч. на сумму недоимки, уплаченной в период начисления налога или исчисления авансового платежа (письма от 06.09.2019 № 03-11-11/68832, от 04.03.2019 № 03-11-11/13909).

13.01.2021 организация «Бытовые услуги», применяющая УСН с объектом налогообложения «доходы», исчислила и уплатила в отношении работников обязательные страховые взносы за декабрь 2020 года.

14.01.2021 она уплатила выявленную задолженность по обязательным страховым взносам за июль 2019 года.

На указанные суммы организация сможет уменьшить авансовый платеж по упрощенному налогу за I квартал 2021 года.

2. Налог уменьшается в пределах сумм начисленных обязательных страховых взносов.

Это требование ограничивает возможность уменьшения налога (авансовых платежей) на излишние (по сравнению с начисленными) суммы уплаты по страховым взносам. Если есть переплата, то она уменьшает налог (авансы) в периоде, когда принято решение о ее зачете (см. письмо Минфина от 16.11.2016 № 03-11-11/67299).

3. Налог уменьшается только на суммы взносов, начисленные за период применения упрощенки.

Если в предыдущем налоговом периоде деятельность облагалась в рамках иного режима налогообложения, то взносы, начисленные за данный период, не учитываются при расчете УСН-налога (письма Минфина России от 29.03.2013 № 03-11-09/10035, от 29.12.2012 № 03-11-09/99).

4. Работодателями налог уменьшается лишь наполовину.

Обязательные страховые взносы в сумме с пособиями по временной нетрудоспособности и платежами по договорам добровольного страхования работников на случай временной нетрудоспособности, а также платежами по взносам, осуществленными ИП за себя, уменьшают авансы и налог при УСН не более чем на 50% (абз. 5 п. 3.1 ст. 346.21 НК РФ).

На ИП, не имеющих наемных работников, такое ограничение не распространяется (абз. 6 п. 3.1 ст. 346.21 НК РФ), и они могут уменьшать налог на всю сумму осуществленных за период страховых платежей.

В объем платежей по взносам, учитываемых ИП, в обеих ситуациях (с работниками и без них) входят также взносы, начисленные как 1% от дохода (письмо Минфина России от 14.10.2016 № 03-11-11/60146).

О расчете страховых взносов, уплачиваемых ИП, подробнее читайте в этой статье.

Итоги

Упрощенцы с объектом налогообложения «доходы» имеют право на уменьшение суммы начисляемого ими УСН-налога и авансов по нему. Один из видов платежей, участвующих в таком уменьшении, представлен страховыми взносами, начисляемыми как работодателями, так и ИП, не имеющими работников. Однако для реализации процедуры уменьшения необходимо соблюдение ряда условий.

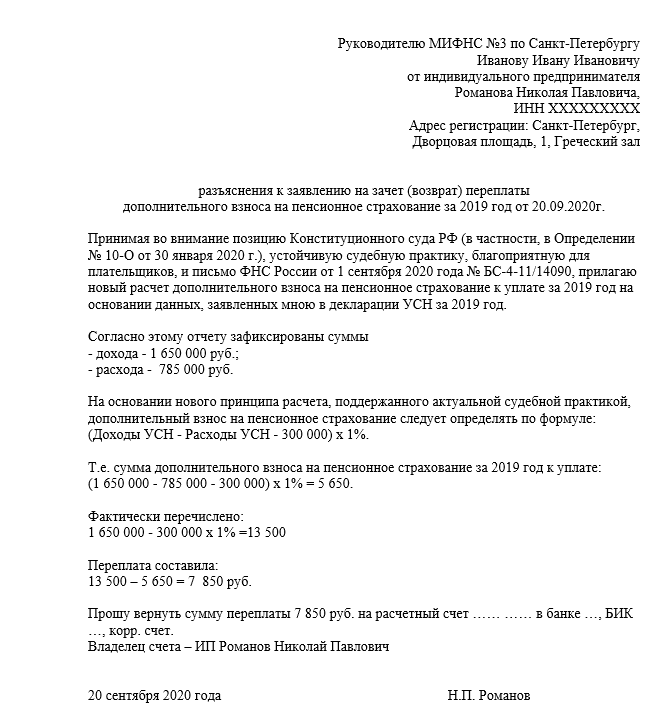

Дополнительные страховые взносы ИП на УСН: как вернуть переплату после решения Конституционного суда

Для налогоплательщиков по системе УСН «Доход — Расход» есть хорошая новость: для них возможен перерасчет и возврат уплаченных страховых взносов в размере 1%.

Все ИП, кроме плательщиков НПД, обязаны платить в срок не только налоги, но и страховые взносы, как фиксированные, так и дополнительные.

Фиксированные касаются всех и обязательны к уплате даже теми, кто не имел доход.

Дополнительные касаются не всех. Эти взносы платят лишь те ИП, чей годовой доход превысил 300 тысяч рублей. Взнос уплачивается в ПФР в размере 1% от суммы дохода, превысившего лимитированный размер в 300 тысяч.

Было

Казалось бы, всё понятно и вопросов быть не может. Однако, вопросы были именно у ИП на УСН 15%.

Дело в том, что налогооблагаемая база на этом режиме равна доходу, уменьшенному на бизнес-расходы. И обычно этот режим выбирают предприниматели с большими расходами на бизнес, так как при расчете налога налогооблагаемую базу можно уменьшить на эти расходы. И лишь 1% взнос в ПФР считался на этом режиме от всего дохода без учета бизнес-трат. ПФР расходы во внимание не принимал, так же, как и не учитывал систему налогообложения.

Стало

Ситуация изменилась год назад. 1 сентября 2020 года в своем письме БС-4-11/14090 налоговая разъяснила, что дополнительный взнос в размере 1% с дохода свыше 300 тысяч рублей упрощенцы с налоговой ставкой 15% платят не со всего дохода, а с разницы между доходом и расходом.

«Переплаченные» взносы до этого момента можно вернуть. Однако стоит помнить, что возврат переплаты возможет лишь за последние три года до момента принятия изменений, то есть за 2017, 2018 и 2019 года. Взнос за 2020 год уже считался по новым правилам.

Как рассчитать размер переплаты

За периоды возврата страховые взносы следует пересчитать и определить размер переплаты, которую можно вернуть на счет, а можно зачесть в счет будущих взносов или в счет долга.

Для перерасчета взносов необходимо открыть банковскую выписку за нужный период и определить сумму, которую вы выплатили дополнительно в ПФР. Для этого откройте банковскую выписку за выбранный период и найдите все платежи по фиксированным взносам на обязательное пенсионное страхование.

Фиксированный и дополнительный взносы в ПФР платились по одинаковым КБК. Именно поэтому сложите все свои платежи в ПФР и отнимите из полученной сумму фиксированный платеж, который был в тот год. Результат и будет взносом в размере 1%, который вы заплатили в бюджет.

Напомним, что в 2018 году этот платёж составлял 26 545 рублей, в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей.

Теперь вам надо определить размер взноса с учетом ваших расходов. Для этого весь доход за тот период вы уменьшаете на расходы того года, которые понес ваш бизнес и которые вы можете подтвердить. В принципе плательщики на УСН «Доход — расход» нужную сумму могут найти и в декларации за нужный год. И уже от полученной суммы необходимо посчитать 1%, который следовало бы отправить в ПФР.

Разница между размером взноса, который вы заплатили, и взносом, который должны были бы заплатить с учетом новых правил, и есть размер вашей переплаты. Именно эту переплату вы и можете вернуть.

Как вернуть переплату

Определившись с суммой переплаты, необходимо написать заявление по форме КНД 1150058 на возврат излишне уплаченных средств. Без заявления переплату вам никто не вернет. Если вы выбрали зачет по существующей недоимке, то необходимо написать заявление на зачет по форме КНД 1150057.

В заявлении вы пишите сумму переплаты и период, а также указываете, куда ее вернуть: вам на расчетный счет (не забудьте указать реквизиты), зачесть эту сумму в счет недоимки по платежу в 1% или же зачесть в счет будущих таких платежей.

К заявлению необходимо приложить письмо на имя начальника вашей инспекции о расчете переплаты. Письмо пишется в свободной форме, однако, в нём необходимо сослаться на новую позицию ФНС. Ссылаться можно на письмо ФНС от 1 сентября 2020 года № БС-4-11/14090 и определение Конституционного суда от 30.01.2020 № 10-О.

Заявление и письмо подаётся в налоговую. Можно лично, а можно через налоговый кабинет ИП на сайте ФНС.

Если налоговая откажет в возврате переплаты, а правда на вашей стороне, то следует написать жалобу в УФНС.

ФНС разрешила предпринимателям на УСН 15% учитывать расходы при расчёте страховых взносов

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.