Как оплачивается НДС — помесячно или поквартально

Порядок расчета НДС

Рассчитать налог просто. Согласно главе 21 НК РФ, сумма к уплате — это разница между исходящим и входящим НДС.

Исходящий НДС — это сумма налога, которую вы добавляете к цене при продаже товара или услуги. Эту сумму пишут: «в том числе НДС». Начислять налог обязаны все его плательщики и налоговые агенты.

Входящий НДС — это сумма налога, которую вам выставляет поставщик или подрядчик. Налоговый кодекс разрешает принять его к вычету для уменьшения налога к уплате (ст. 171 НК РФ). Но это возможно, только если:

Нельзя принять НДС к вычету, если поставщик не является его плательщиком или если ТМЦ и услуги приобретены для использования в необлагаемой НДС деятельности.

Входящий НДС фиксируют в книге покупок, а исходящий — в книге продаж. Эти документы — часть декларации по НДС.

Пример. ООО «Альбион» за 1 квартал получил выручку 1 200 000 рублей, в том числе исходящий НДС 200 000 рублей. За этот же период приобретено ТМЦ на сумму 600 000 рублей, в том числе входящий НДС 100 000 рублей.

Считаем налог к уплате:

200 000 — 100 000 = 100 000 рублей.

Сроки уплаты НДС

НДС — это ежеквартальный налог. Уплачивают его равными частями в течение трех месяцев, следующих за отчетным кварталом (ст. 174 НК РФ). Например, начисленный НДС за первый квартал нужно уплатить равными частями за апрель, май и июнь. Крайний день платежа — 25 число каждого месяца. Если день выпадает на выходной, крайний срок переносится на ближайший следующий рабочий день. В таблице мы собрали сроки уплаты НДС в 2021 году для ИП и ООО на ОСНО.

| Налоговый период | Срок уплаты |

|---|---|

| 4 квартал 2020 года | 25 января 2021 |

| 25 февраля 2021 | |

| 25 марта 2021 | |

| 1 квартал 2021 года | 26 апреля 2021 |

| 25 мая 2021 | |

| 25 июня 2021 | |

| 2 квартал 2021 года | 26 июля 2021 |

| 25 августа 2021 | |

| 27 сентября 2021 | |

| 3 квартал 2021 года | 25 октября 2021 |

| 25 ноября 2021 | |

| 27 декабря 2021 |

Налоговые агенты обязаны перечислить НДС в аналогичные сроки. Но есть исключения для агентов, которые покупают товары или услуги для продажи в РФ у зарубежной компании, не состоящей на учете в России. Такие агенты должны уплатить НДС в тот же день, когда перечисляют вознаграждение зарубежной фирме.

У компаний и предпринимателей на УСН тоже может возникнуть НДС к уплате. В таблице перечисляем такие ситуации и сроки уплаты.

| Ситуация | Крайний срок уплаты |

|---|---|

| Упрощенец ошибочно выставил счет-фактуру | 25-ое число месяца, следующего за кварталом выставления счет-фактуры |

| Импортировали товар из стран ЕАЭС | 20-ое число месяца, следующего за месяцем принятия товаров к учету или следующего за месяцем, в котором наступил срок платежа по договору лизинга |

| Упрощенец — налоговый агент | В день перечисления денег иностранной компании. |

Ежеквартальная уплата НДС

По общему правилу платить НДС нужно равными долями в течение трех месяцев, которые идут за отчетным кварталом. Срок уплаты — не позднее 25 числа каждого месяца.

При желании налог можно заплатить досрочно: перечислить сразу всю сумму после окончания квартала или разделить её на два платежа вместо трех. Всего есть три способа уплаты:

Сделать первый платеж в во втором или третьем месяце, следующем за кварталом, нельзя — это нарушение сроков уплаты налога. Штраф — 20 % от суммы неуплаченного в срок налога. А если инспекция докажет, что нарушение умышленное, штраф вырастет до 40 % (ст. 122 НК РФ).

Если компания из нашего примера не заплатит 300 000 рублей в апреле, то допустит просрочку. За это она получит штраф 60 000 рублей, а может быть и все 120 000 рублей. Кроме того, налоговая может заблокировать счет (п. 3 ст. 76 НК РФ).

Округление НДС

НДС рассчитывают по правилам математики. Сумму меньше 50 копеек отбрасывают, а 50 и больше копеек округляют до 1 рубля.

НДС округляют только в декларациях. В счетах-фактурах, актах, товарных накладных и счетах НДС оставляют с копейками. Несоблюдение этого принципа влечет штрафы. Подробнее об округлении НДС мы рассказали в нашей статье.

Ежеквартальная декларация по НДС

Налоговой важно видеть, как вы рассчитывали НДС, поэтому после уплаты налога подайте декларацию в следующие сроки:

| Налоговый период | Крайний срок уплаты |

|---|---|

| 4 квартал 2020 года | 25 января 2021 |

| 1 квартал 2021 года | 26 апреля 2021 |

| 2 квартал 2021 года | 25 июля 2021 |

| 3 квартал 2021 года | 25 октября 2021 |

Рекомендуем облачный сервис Контур.Бухгалтерия. Наша программа подойдет ООО и ИП на ОСНО. Вы без проблем сможете вести учет операций, связанных с НДС, формировать книги покупок и продаж и сдавать декларации в ФНС. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Как платить НДС в 2021: порядок и сроки

Автор: Елена Желенкова главный бухгалтер-консультант

Как платить НДС в 2021: порядок и сроки

Автор: Елена Желенкова

главный бухгалтер-консультант

С первого января 2019 ставка НДС увеличилась до 20%. В декабре мы уже рассказывали, как подготовиться к нововведениям. В этом материале разберем, как безошибочно и своевременно заплатить налог в 2019 году, что предпринять в переходный период, как быть, если вы налоговый агент или спецрежимник.

Кто должен платить НДС

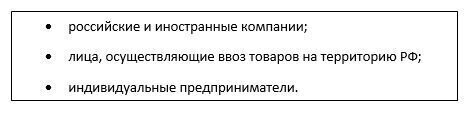

Напомним, что платить НДС должны все организации и предприниматели, которые находятся на общей системе налогообложения. Статья 143 Налогового кодекса РФ делит плательщиков налога на добавленную стоимость на 3 группы:

Компания или ИП могут освобождаться от начисления и уплаты НДС, если они применяют один из специальных налоговых режимов — УСН, ЕСХН, ЕНВД, ПСН. Это правило касается только товаров и работ, которые обращаются внутри страны. Если налогоплательщик на спецрежиме приобретает иностранные товары и ввозит их в РФ — он автоматически становится плательщиком НДС по такому товару. В таком случае на таможне придется заплатить НДС «сверху» на стоимость ввозимого товара.

ИП Андреев А.А. продает компьютеры, оргтехнику и комплектующие. Режим налогообложения предпринимателя — ЕНВД. В январе 2019 года он закупил в Китае партию роутеров и импортировал их в РФ. Стоимость товаров составляет 200 000 рублей, сумма уплаченной таможенной пошлины — 40 000 рублей. Налогооблагаемой базой НДС в нашем примере будет сумма стоимости товара и таможенной пошлины.

Рассчитаем налоговую базу: 200 000 + 40 000 = 240 000 рублей.

Рассчитаем сумму НДС к уплате: 240 000 х 20% = 48 000 рублей, где 20% — ставка налога на добавленную стоимость в 2019 году.

Кроме импортеров, налоговым агентом по НДС может стать организация или предприниматель, находящиеся на спецрежиме и совершившие определенные виды сделок. Например, выкуп или аренда муниципального имущества, проведение посреднических операций, приобретение металлолома, некоторые иные операции.

Организации, освобожденные от уплаты налога НДС, в связи с применением спецрежимов, и выписавшие счет-фактуру с НДС по своей реализации по просьбе клиента – тоже обязаны уплатить выставленный НДС в бюджет и сдать декларацию, с заполненным 12 разделом.

Сроки уплаты НДС

Уплата НДС происходит по правилам статьи 174 НК РФ. Сумму налога можно разбить на 3 части и уплачивать их не позднее 25 числа в течение 3 месяцев после окончания квартала. По желанию налогоплательщика, налог можно уплатить единовременно или за 2 раза. При этом главное придерживаться установленных сроков.

По итогам 1 квартала 2019 компания должна перечислить НДС 450 000 рублей. В зависимости от финансового положения организации, налог на добавленную стоимость может быть уплачен следующими способами:

Как оплачивать НДС налоговому агенту

Обязанность налогового агента — рассчитать, удержать и перечислить в бюджет платежи по НДС. Это происходит в том случае, если получатель дохода не является плательщиком НДС. При этом нет разницы, является ли организация плательщиком НДС или находится на специальном налоговом режиме.

При этом следует учитывать такие особенности:

Как подать налоговую декларацию

Плательщики налога и налоговые агенты сдают декларацию по НДС в ту инспекцию, на территории которой они зарегистрированы. Срок сдачи — 25 число месяца, следующего за отчетным кварталом. Традиционно, если 25 число приходится на выходной или праздничный день, крайний срок сдачи переносится на следующий рабочий день.

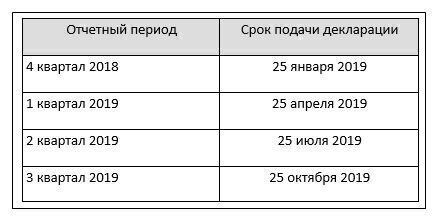

В 2019 году декларация должна быть сдана в сроки, указанные в таблице.

Важный момент — декларация по НДС всегда сдается в электронном виде. Декларации, сданные на бумажном носителе, не принимаются. Единственное исключение — отчетность налоговых агентов, в отношении которых одновременно выполнен ряд условий:

Только в этом случае закон допускает сдачу декларации по НДС на бумажном носителе. Если не соблюдается хотя бы одно из условий — вы обязаны передавать налоговую декларацию в электронном виде.

Клиенты 1С-WiseAdvice могут быть спокойны за подготовку и сдачу налоговых деклараций. Наши специалисты не допускают просрочек при сдаче отчетности и уплате налогов.

Сроки уплаты НДС и порядок сдачи отчетности

НДС – единственный федеральный налог, отчетность по которому составляется не нарастающим итогом, с января текущего года, а за каждый квартал отдельно. Декларация по налогу в большинстве случаев сдается налогоплательщиками по телекоммуникационным сетям, новая форма бланка действует с 2015 года.

В чем особенности декларации?

Обновленный отчет по НДС с 2016 года не ограничивается тем, что в нем указывается сумма исчисленного налога и порядок расчета налоговой базы. В качестве дополнения в форму декларации стали входить данные из книги покупок и книги продаж за отчетный период (разделы 8 и 9).

В каждой строке разделов указывается:

При электронной передаче декларации в налоговый орган происходит автоматическая сверка сведений, представленных в отчете. Во-первых, производится контроль актуальности ИНН партнера по регистрам учета юридических лиц. Во-вторых, сверяются записи в книгах покупок/продаж обоих контрагентов.

Такая система сдачи декларации по НДС дает возможность налоговому инспектору проводить камеральную проверку уже на этапе приема отчета.

Помните: сдавать налоговую декларацию по НДС необходимо в тот территориальный налоговый орган, где юридическое лицо стоит на учете. Для ИП место сдачи отчетности по НДС совпадает с местом постоянной регистрации.

Для кого обязательно предоставление декларации

Все тонкости, касающиеся одного из самых сложных налогов – НДС – изложены в главе 21 НК РФ. Здесь четко очерчен круг хозяйствующих субъектов, обязанных регулярно представлять в фискальные органы декларацию по НДС. К ним относятся:

Отчетность по НДС для «спецрежимников»

Применение облегченных налоговых схем – УСН, ЕНВД, ЕСХН, ПСН – является основанием для освобождения налогоплательщика от обязанностей учитывать и платить НДС. Но в ряде случаев «упрощенцы» и плательщики вмененного налога должны, наряду с обязательными для них отчетами, сдавать декларацию по НДС.

ЕНВД и ОСНО

Если ООО или ИП совмещает в работе два налоговых режима – ЕНВД и ОСН, то ему необходимо не только использовать раздельный учет хозяйственных операций, но и вовремя формировать декларацию по НДС. Срок сдачи отчета и оплаты платежного поручения за сумму налога, заявленную в отчете, не отличается от остальных налогоплательщиков – 25 число по окончании квартала.

УСН и ЕСХН

При переходе на особый налоговый режим, налогоплательщики, освобожденные от НДС, обязаны уплачивать налог и представлять регулярную отчетность по нему в следующих случаях:

Следует знать: составление счета-фактуры и выделение НДС поставщиков, освобожденным от уплаты налога, не лишает покупателя права на заявление вычета.

Когда «упрощенец» ведет от своего имени посредническую деятельность, не являясь при этом налоговым агентом, он обязан до 20-го числа месяца по окончании квартала представить налоговому органу журнал зарегистрированных счетов фактур, который заменяет собой декларацию по НДС.

Сдача отчетности и уплата НДС

Срок сдачи декларации по общему регламенту, предписанному ст.174 НК РФ, составляет 25 дней, после окончания налогового периода (квартала). Если 25-е число следующего месяца, когда истекает период подготовки и сдачи отчета по НДС, выпадет на праздничный или выходной день, то налогоплательщику представляется возможность сдать декларацию в первый рабочий день. Такое правило обязательно для всех организаций и ИП, у которых возникла обязанность плательщика НДС.

Декларация по НДС обязательно представляется в электронном виде и должна соответствовать утвержденному налоговой службой формату. Сдача отчета в бумажном варианте допускается, как исключение, для налоговых агентов, не являющихся плательщиками НДС.

Важно: представление декларации по НДС на бумажном носителе является нарушением положений ст.174 п.5, что влечет за собой признание отчета не сданным и начисление штрафных санкций, и возможность блокировки расчетного счета налогоплательщика. Минимальная сумма штрафа за «бумажный» отчет – 1000 рублей.

Когда следует платить НДС

Уплачивать НДС следует в срок, определенный для сдачи налоговой декларации – 25 числа следующего за налоговым периодом квартала. Вместе с представлением отчета на НДС необходимо отправить в банк платежное поручение на сумму, равную 1/3 части рассчитанного налога. Оставшиеся 2/3 НДС уплачиваются в последующие месяцы, равными долями.

Правило «одной трети» может быть изменено в сторону увеличения самим налогоплательщиком. Закон допускает по окончании налогового периода уплатить сразу всю сумму исчисленного НДС, либо перевести в бюджет в первый месяц большую часть налога, а остаток перечислить позже.

Субъекты хозяйственной деятельности, применяющие специальные режимы и обязанные платить НДС в особых случаях, уплачивают НДС в полной сумме, без разбивки по месяцам, в день сдачи декларации.

Для налоговых агентов, сотрудничающих с иностранными организациями и приобретающих у них товары/услуги, установлено требование выплачивать НДС в момент перевода денег поставщику. Одновременно с оплатой за товар необходимо передать в банк платежное поручение на сумму НДС от величины платежа.

Прочие налоговые агенты (арендаторы муниципального имущества или продавцы конфиската) уплачивают НДС в срок, определенный налоговым законодательством. Для них также разрешено разделение платежа на три равные части.

Внимание: чтобы уплаченный НДС не «завис», как неопознанный платеж, необходимо следить за правильностью заполнения всех полей платежного поручения. Плательщик особенно тщательно должен проверить верность указанного КБК и реквизиты налогового органа.

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.

Порядок и сроки уплаты НДС и формирования декларации в 2020 году

Хозяйствующие субъекты, являющиеся плательщиками НДС, должны перечислить третью часть налога за 4 квартал 2019 г. в срок не позднее 25 марта 2020 г. Если налогоплательщик проигнорирует данную обязанность или нарушит сроки перечисления, налоговая инспекция применит к нему административную ответственность в виде штрафа.

Порядок исчисления НДС

Порядок исчисления НДС сводится к тому, что при продаже товаров, работ, услуг к их стоимости добавляется сумма налога, рассчитанная с использованием конкретной ставки НДС. Кроме того, при приобретении товаров, работ, услуг в их стоимость также включена сумма НДС, которую можно принять к вычету, т.е. уменьшить окончательный платеж по налогу.

Пример расчета

Компания должна заплатить в бюджет разницу между суммами НДС, а именно:

Важно! Если компания не является плательщиком НДС, поскольку не применяет общий режим налогообложения, то она не имеет права использовать вычет.

Как заполнить декларацию по НДС в 1С

Заполнить декларацию по НДС по всем правилам законодательства можно в программе 1С: Бухгалтерия 8.3. Базовая версия позволяет вести учет только по одному хозяйствующему субъекту, а для нескольких юридических лиц нужно использовать программу 1С: Бухгалтерия ПРОФ.

Для формирования декларации по НДС нужно совершить следующие действия:

Внимание! Согласно ст. 174 НК РФ декларацию по НДС нужно передать в налоговую инспекцию в срок не позже 25-го числа месяца, идущего за отчетным кварталом. Кроме того, отчет обязательно должен быть представлен в электронном виде, если компания является плательщиком налога.

Сроки уплаты НДС в 2020 г.

Согласно ст. 174 НК РФ налогоплательщики должны уплачивать НДС не позднее 25-го числа ежемесячно в течение квартала, следующего за отчетным квартальным периодом. При этом нужно рассчитанную сумму налога разделить на 3 равные части. Если дата перечисления НДС выпадает на выходной день, то она переносится на ближайший рабочий день.

Сроки уплаты НДС в 2020 г. с учетом переноса из-за выходных дней следующие:

Пример уплаты НДС

Компания рассчитала сумму НДС за 4 квартал 2019 г. в размере 53 461 руб. Следовательно, она должна заплатить ее тремя частями:

53 461 / 3 = 17 820,33 руб.

Важно! Округление сумм НДС до целых рублей разрешено только при перечислении налога. В первичных и отчетных документах этого делать нельзя, в противном случае налоговая инспекция начислит штраф.

Ответственность по НДС

Если компания не перечислит сумму НДС в установленные сроки, налоговая инспекция на основании ст. 122 НК РФ выпишет штраф в размере 20% от суммы неуплаченного налога. Штраф будет удвоен (40% от неуплаченного налога), если налоговики докажут, что налогоплательщик не заплатил НДС умышленно.

В каких случаях возможна уплата НДС по 1/3 (долями)?

Как осуществляется уплата НДС?

Уплата НДС по 1/3 (частями) производится в течение 3 месяцев, которые идут за закончившимся налоговым периодом. Каждый платеж, согласно п. 1 ст. 174 НК РФ, следует внести до 25-го числа очередного месяца. Если эта дата попадет на выходной или праздничный день, срок уплаты переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Если в 3-м квартале задекларирован НДС к уплате в сумме 90 000 руб., то в дальнейшем платить налог квартала надо будет следующими траншами:

Принцип, как видно из примера, прост: исчисленный по итогам квартала НДС следует разделить на 3 равные доли и внести их в бюджет в течение квартала, следующего за отчетным.

Заполнить платежку по НДС вам поможет эта статья.

Схему бухгалтерских проводок по учету начисления и уплаты НДС смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный онлайн доступ можно получить бесплатно

Как поступить, если уплата НДС 1/3 (долями) без остатка невозможна?

Если у налогоплательщика не получается без остатка разделить исчисленную сумму на 3 части, то первый и второй транш можно округлить до рублей в меньшую сторону, а третий транш — в большую. Эта позиция отражена в информационном сообщении ФНС России от 17.10.2008 и письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

Если в 3-м квартале сумма исчисленного НДС равна 319 000 руб., то 1/3 этой суммы составит 106 333,33333 руб.

В таких обстоятельствах платежи октября и ноября будут составлять по 106 333 руб., платеж декабря — 106 334 руб.

Возможна ли досрочная уплата НДС?

Налоговый кодекс РФ (абз. 2 п. 1 ст. 45) допускает возможность досрочной уплаты НДС, как и для других налогов (кроме НДФЛ). Это означает, что организации не возбраняется внести всю сумму этого налога в месяце, следующем за отчетным кварталом. Можно поступить по-другому и в первом месяце уплатить 1/3 суммы, а во втором — оставшиеся 2/3.

Следует учесть при этом, что если перечисление НДС частями будет произведено с опозданием, налогоплательщику будут начислены пени за просрочку уплаты (ст. 75 НК РФ, информационное сообщение ФНС России от 17.10.2008).

В каких случаях НДС долями уплачивать не разрешается?

Согласно абз. 1 и абз. 2 п. 4 ст. 174 НК РФ, приведенный порядок уплаты НДС долями не применяется:

Такие налогоплательщики обязаны платить НДС единовременно:

Более наглядно данная информация представлена на схеме:

Напомним, что исполнять обязанности по уплате НДС следует в том налоговом органе, где налогоплательщик состоит на учете (п. 2 ст. 174 НК РФ). Представить налоговую декларацию он обязан до 25-го числа того месяца, который следует за отчетным кварталом (ст. 163, п. 5 ст. 174 НК РФ).

В случае импорта товаров уплата НДС производится также единовременно (не долями), но сроки различаются в зависимости от того, откуда эти товары импортируются. При импорте порядок уплаты ввозного НДС регулируется Таможенным кодексом Таможенного союза (пп. 3 п. 1 ст. 195, п. 1 ст. 196, пп. 1 п. 3 ст. 211, п. 4 ст. 274 ТК ТС), но в случае импорта из стран — участниц ЕАЭС срок уплаты ввозного НДС регулируется п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе).

Итоги

В общем случае налогоплательщики НДС уплачивают налог равными долями по 1/3 не позднее 25-го числа каждого месяца квартала, следующего за отчетным.

Особенности уплаты НДС предусмотрены: