Чем продукт отличается от услуги? Что такое сервис?

Наверное, может показаться, что этот вопрос незначительный, и нет смысла буквоедничать. Я столкнулся с этим на практике, и понял, что это отличие очень важно понимать.

В моем понимании процесс разработки сайта на заказ – это услуга, а не продукт. Один из клиентов это понимал как товар, и именно на этом возникли разногласия по взаимодействию.

Чем различаются товары и услуги?

Есть хорошая фраза: “Заказ товара заканчивает взаимодействие с клиентом, заказ услуги начинает взаимодействие с клиентом”.

Через призму сравнения товара с услугой мы глубже поймем, что такое сервис.

Рассмотрим ТОВАР и УСЛУГУ через призму результата и процесса

Товар – это нечто конечное, не требующее дополнительного специального сопровождения со стороны поставщика.

По сути, здесь нет как такового ПРОЦЕССА (вернее он был задолго до продажи). Товар – это и есть РЕЗУЛЬТАТ, имеющий четкие характеристики и цену, и не предполагающих дополнительных телодвижений со стороны по.

Услуга (или сервис) – это всегда процесс.

И в этом процессе участвует заказчик непосредственно. Результат в случае услуги растянут во времени. То есть нет смысла требовать внутри процесса конечный РЕЗУЛЬТАТ.

Результат услуги может иметь изменчивые характеристики, так как в процессе оказания услуги могут быть нюансы и дополнительные модификации от клиента (а можно челку покороче?).

Соответственно и цена не может быть жестко зафиксированной. В большинстве сфер бизнеса по услугам берут фиксированную стоимость, но она заключает в себя риски дополнительных расходов (то есть по факту клиент платит больше).

В случае услуги стоимость должна быть привязана к результату. Например, работа адвоката должна, на мой взгляд, зависеть от того, выигран суд или нет. Услуга – это всегда переменные параметры и конечная стоимость.

Продукт – это продажа результата. Услуга – это продажа процесса.

Рассмотрим, что происходит, когда мы подменяем эти понятия друг другом:

Если вы поставщик, помните об этом отличии и сразу пресекайте попытки своих клиентов подменить эти понятия.

Если вы покупатель, ориентируйтесь, что вы покупаете – услугу или товар.

Если вы планируете делать свой большой продукт, то рекомендуем посмотреть нашу большую статью-руководство “Как создать программный продукт. Курс для продукт менеджера“.

Если вас интересует тема создания личных кабинетов для своих партнеров, посмотрите нашу подробную статью про демо личных кабинетов для клиентов и партнеров.

Продажа товаров и услуг: разница и особенности

Обычно то, что продает компания своим клиентам, называется общим термином – продукт. Но в реальности ведутся продажи материальных и нематериальных продуктов. Важно понимать разницу и правильно классифицировать свои продукты.

Чем отличается товар от услуги

Под товаром обычно понимается материальный предмет, который существует для удовлетворения определенных потребностей. Товары могут использоваться одноразово, а затем становиться непригодными, или быть многоразовыми. Товар сначала производится, а уже затем обменивается на деньги.

Услуги не имеют физического, материального выражения. Исполнитель совершает действия для удовлетворения личных потребностей клиента. Услуга потребляется клиентом уже во время ее производства.

Не всегда продукт можно отнести к одной из двух групп. Все, что изготавливается по индивидуальному заказу, сочетает в себе особенности и товаров, и услуг. Например, при заказе торта у частного кондитера клиент на выходе получает материальный предмет – готовый, съедобный десерт. Однако торт изготавливается по предпочтениям заказчика: мастер выясняет необходимый вес, расцветку, варианты оформления. Таким образом, нарушается привычная товарная последовательность действий: сначала продавец получает деньги, только потом занимается изготовлением своего продукта.

Нюансы продаж

Есть несколько нюансов в процессе продаж, которые зависят от типа продукта.

Обычно компании, которые занимаются продажей товаров, имеют в продуктовом портфеле несколько десятков позиций. Конечно, детальное знание характеристик и особенностей каждой позиции повышает шансы на успешную продажу. Но все же продавцы, которые работают с товарами, должны владеть сначала техниками продаж – выяснением потребностей, презентации товаров, отработки возражений.

Эффективные приемы для продажи услуги

Продажи услуг связаны с продажей личного бренда, собственной экспертности. Когда клиент покупает товар, он получает на него гарантию. Но исполнитель услуг не может ничего гарантировать. Например, экскурсионный гид может иметь большой опыт и знания города, быть харизматичным и интересным рассказчиком. Но даже профессионал не может быть уверен, что экскурсия понравится каждому туристу. Клиент принимает решение на основе доверия к бренду или исполнителю. Важно заручиться доверием потребителей.

Когда потенциальный клиент выбирает исполнителя услуги, у него есть сомнения:

Задача компании – развеять эти сомнения. Для успешных продаж необходимо подробно информировать клиента. Этот прием помогает потенциальным покупателям получить полное представление о том, что входит в услугу, насколько она сложна для выполнения, а также какой объем работ предстоит сделать исполнителю. Вот что и как можно рассказать клиенту:

Когда у клиентов появится четкое понимание, что предлагает исполнитель, ему необходимо будет презентовать результат услуги. Во-первых, необходимо подготовить имитацию того результата, который получит клиент. Например, это может быть дизайн-проект, 3D-модель, схематичное изображение в любом графическом редакторе. Однако на таких визуальных материалах клиент не видит выгод. Их можно продемонстрировать отдельно, используя опыт прошлых потребителей. Например:

Следующий прием продаж услуг – предложение демо-версии продукта, пробной услуги, чтобы начать контактировать с клиентом и приблизить к полноценной сделке. Вот что можно сделать:

Чтобы повысить вероятность сделки, следует раздробить услугу на последовательные этапы. Важно показать, что получает клиент на каждом этапе. Необходимо оставить возможность отказаться от услуги после любого из этапов.

Следующий прием – демонстрация качества услуги и экспертности компании. Желательно продемонстрировать следующее:

Чтобы доказать качестве своего нематериального продукта, придется озвучить фирменные стандарты, критерии, по которым сам исполнитель оценивает качество. Также формируют положительный имидж бренда такие факты о нем:

Последний шаг к успешным продажам услуг – грамотно разработать прайс, чтобы клиент четко понимал, сколько он заплатит. На руку исполнителям играют такие приемы:

Техники продаж товаров

Ключевое отличие товаров – наличие материального предмета, которые клиент может увидеть, потрогать, оценить его габариты и состав. Даже после приобретения многие товары находятся на глазах у покупателя, одним своим видом принося моральное удовлетворение. Поэтому для успешных продаж менеджер должен владеть соответствующими техниками.

Половина успеха заключается в правильном выяснении потребности. Если проблема клиента понята верно, продавцу удастся подобрать соответствующий товар из ассортимента и устранить ее. Для выяснения проблемы рекомендуется использовать технику СПИН-вопросов. Она состоит из вопросов четырех типов:

Для презентации товара необходима техника ХПВ. Согласно технике, продавец должен рассказывать о товаре в определенном порядке. Сначала указывается характеристика товара, затем преимущество. Это то, чем отличается товар от конкурентов. После преимущества называется выгода, которая из него вытекает.

При продаже товаров роль играют и второстепенные факторы. Например, расположение товаров в торговом зале и в зоне кассы, наличие клуба постоянных покупателей, проведение бонусных и скидочных акций. Эти приемы срабатывают как триггеры, стимулирующие к покупке. Клиент покупает товар в погоне за финансовой выгодой, возможностью с помощью материальных вещей продемонстрировать свой статус в обществе или упростить свою жизнь.

Как при продаже товаров, так и при продаже услуг важно не ограничиваться одним приемом или техникой. Максимального результата можно добиться, комбинируя методы воздействия на целевую аудиторию.

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

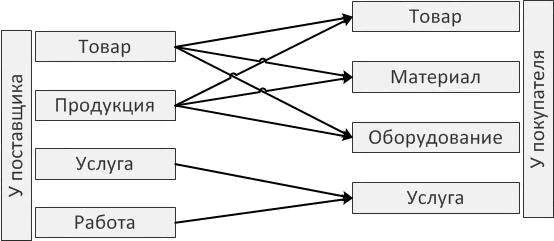

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

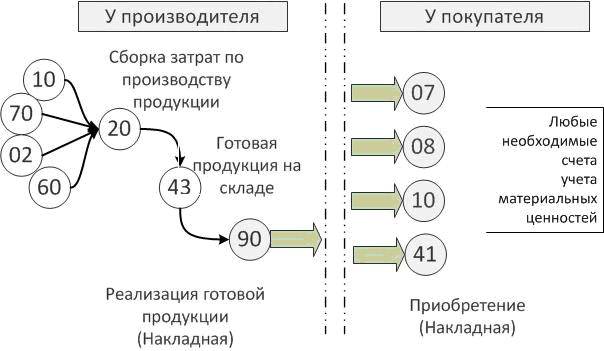

Схема I

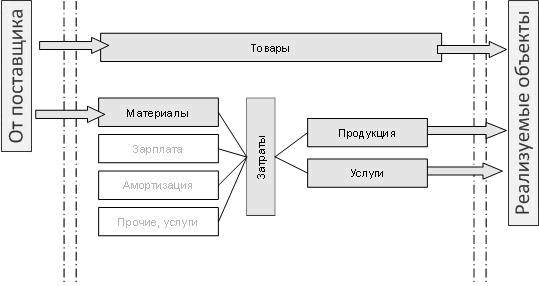

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

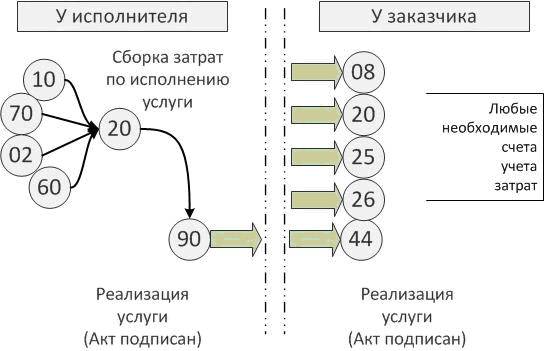

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

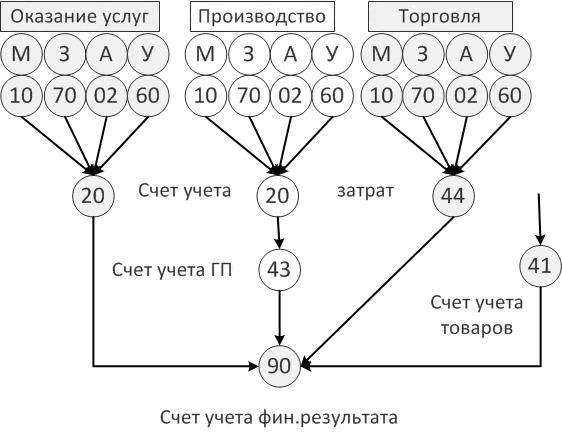

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

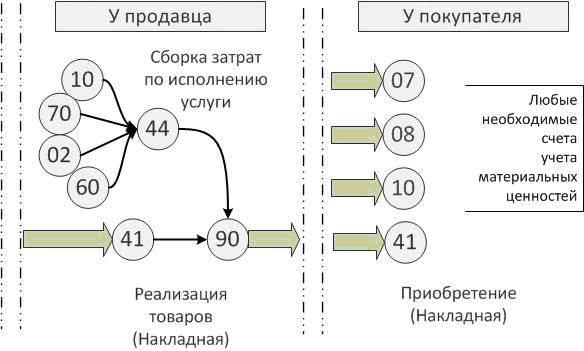

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

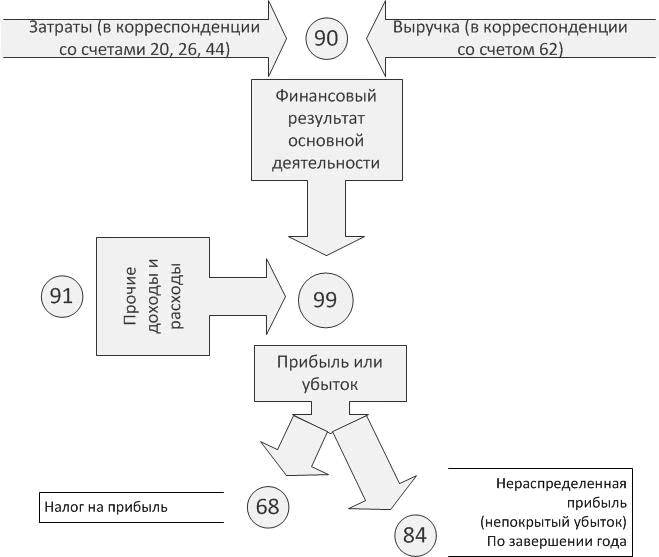

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.

В чем разница между продуктом и услугой?

Содержание:

Однако иногда линия разделения между двумя концепциями кажется неясной. Например, когда вы идете в ресторан, вы покупаете товар или запрашиваете услугу?

В этой статье мы представим различия между продуктом и услугой, в дополнение к приведению примеров, чтобы лучше понять это.

В чем разница между продуктом и услугой?

Давайте подробнее рассмотрим, чем отличаются услуги и продукты.

1. Материальное vs. нематериальный

Разница между материальным продуктом и нематериальной услугой проявляется во время продажи. Пока товар уже был там, услуга воспринимается только после ее получения.

2. Хранение vs. скоропортящийся

Это еще одно различие, которое также очень легко понять. Продукты можно хранить, по крайней мере, в течение определенного периода времени. Однако, услуги просто невозможно спасти, потому что они действия.

Например. Автосалон продает товары, которые, если не куплены, припаркованы в гараже. Если наступят выходные и магазин закроется, товар все равно будет там.

С другой стороны, если то, что предлагается, является услугой по аренде автомобилей, если есть день, когда он их не арендует, он больше не предлагает эту услугу. Дело не в том, что услуга сохраняется, а в том, что ее нет напрямую.

Необходимо учитывать емкость хранения продукта., поскольку такие аспекты, как срок годности или излишек, могут предполагать экономические потери.

Что касается услуг, важно убедиться, что ваше предложение направлено на рынок, который в нем заинтересован, и вы также должны принять во внимание наиболее подходящее время для его предложения. Хотя срок его действия не истечет, следует учитывать, что, если он предлагается в дни, когда нет клиентов, он предлагает то, чего люди просто не требуют.

3. Вовлечение vs. приобретение

Услуги не являются чем-то физически ощутимым, поскольку они возникают в тот момент, когда кто-то хочет их получить. По сути есть сервис, когда есть клиенты. Например, массажистка выполняет свою работу, когда ее просит клиент. Массаж не является чем-то материальным, поскольку он принимается.

Еще один аспект, который следует учитывать в отношении услуг, заключается в том, что они легко настраиваются в отличие от продуктов.

4. Потребность vs. доверять

Продукция производится с основной функцией, которая заключается в удовлетворении потребности, для которой они были изготовлены. Если вы покупаете посудомоечную машину, и она хорошо моет, значит, это хороший продукт.

С сервисами это не так однозначно. Когда услуга получена, критерии оценки ее как хорошей полностью субъективны.. Они зависят от каждого человека, который его получает.

Когда вы решите пойти в ресторан или парикмахерскую, ваше доверие к профессионалам, которые там работают, во многом определит, к кому вы пойдете в эти заведения.

5. Однородность vs. неоднородность

Продукция обычно является результатом цепочки массового производства.. Объект спроектирован, слепки создаются и изготавливаются несколько тысяч в неделю. Все они практически одинаковые. Продукция в массовом производстве соответствует очень специфическим стандартам. По этой причине, если товар куплен, он неисправен, его можно вернуть или отремонтировать.

Напротив, качество и характеристики услуги будут зависеть от многих факторов. Несколько человек могут предложить одну и ту же услугу, но при этом выполнять ее по-разному.

Для компаний идеально иметь критерии качества при предложении услуги или чего-то еще, чтобы, если клиент недоволен, он мог получить какую-либо компенсацию.

6. Взаимодействие между заказчиком и поставщиком

При оказании услуги должно быть как минимум два человека: заказчик и поставщик. Вот почему, чтобы гарантировать, что клиент получит предлагаемую услугу, поставщик должен очень заботиться о деловых отношениях.

В отношении предыдущего пункта важно, чтобы компания гарантировала соблюдение стандартов качества при предоставлении услуги.

Такие аспекты, как имидж сотрудника и его коммуникативные навыки, наряду с физическим пространством, в котором выполняется действие, приобретают большое значение, когда предлагается нечто нематериальное, например услуга.

Беспокойство по поводу безработицы: как оно возникает и что делать?