Как уменьшить срок ипотеки в Сбербанке

Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Как можно изменить срок выплаты

Единственным реальным способом является досрочное погашение. Клиент будет платить больше, чем положено по графику. Дальше остаются два варианта: снизить сумму ежемесячного платежа (этот способ применяется «по умолчанию») или же уменьшить срок ипотеки в Сбербанке. В последнем случае придется писать отдельное заявление.

Рассмотрим оба варианта подробнее, их преимущества и недостатки.

Сокращение срока ипотеки

Для того, чтобы сократить срок ипотеки при досрочном погашении кредита, необходимо:

Написать заявление на досрочное погашение. Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).

В указанный в заявлении срок внести сумму погашения.

Написать заявление на уменьшение срока ипотеки.

Отказать в досрочном погашении банк не может, точно так же, как не может отказать в уменьшении срока кредитования.

Уменьшение размера ежемесячного платежа

Если вместо сокращения срока ипотеки клиент хочет уменьшить сумму ежемесячных платежей, то никакие дополнительные действия предпринимать не требуется. Именно этот вариант банк применяет «по умолчанию».

Преимущества и недостатки

Сокращение срока кредита

Уменьшение суммы платежей

Меньше общая переплата по кредиту

Меньше сумма ежемесячного погашения

Требуется писать отдельное заявление

Не нужно ничего делать

Нужно учитывать обновленный график

Нужно учитывать обновленный график

В целом, сокращение срока кредита немного выгоднее, чем уменьшение суммы платежей в плане общей переплаты. С другой стороны, во втором случае платить хоть и придется меньше, но из-за уменьшившейся суммы размер платежа будет существенно меньше.

Как сократить срок погашения ипотеки в Сбербанк Онлайн

Сократить срок погашения ипотеки в Сбербанк онлайн несложно, если делать все по правилам. Нужно учитывать тот факт, что банк не пойдет на уменьшение срока без всяких на то причин (например, если не было частичного досрочного погашения). Инструкция:

Подготовить сумму, которая будет превышать стандартный размер ежемесячного погашения.

Написать заявление на досрочное частичное погашение и предоставить его менеджерам банка. Рекомендуется потребовать от специалиста копию заявления с проставленной на нем отметкой о регистрации входящего документа.

В указанный в заявлении срок посетить отделение банка и выполнить досрочное погашение.

Написать заявление на сокращение срока кредита с сохранением суммы ежемесячных платежей.

Что потребуется

Для сокращения срока кредита, потребуется:

Заявление на уменьшение срока.

Заявление на досрочное погашение.

Как погасить ипотеку досрочно в Сбербанке

Погасить ипотеку досрочно достаточно просто. Единственное, что нужно – заранее написать заявление. Подробнее об этом можно прочитать в данной статье.

Как погасить ипотеку через Сбербанк Онлайн

Погасить ипотечный кредит через Сбербанк Онлайн намного проще и быстрее, чем при обращении в любое отделение Сбербанка. От клиента требуется только доступ в личный кабинет на ПК или через приложение на смартфоне.

Подробнее узнать о том, как именно происходит погашение такого займа, можно в этой статье.

Как уменьшить срок погашения ипотеки с помощью материнского капитала

Материнский капитал можно использовать как в качестве первоначального взноса, так и для погашения части долга. Для этого, нужно:

Обсудить данную возможность с менеджером банка.

Направить заявление в ПФР с требованием перечислить средства материнского капитала в счет погашения задолженности.

Проконтролировать процесс погашения долга.

Написать заявление на сокращение срока кредитования.

Что потребуется

От клиента потребуется только действующий сертификат на материнский капитал. Вся сумма, которая положена собственнику данного документа будет перечислена в счет погашения долга. Следует учитывать, что в этом случае также нужно будет предварительно написать заявление на досрочное погашение долга.

Как погасить ипотеку материнским капиталом

Погасить ипотеку материнским капиталом несложно. Данная процедура актуальна для всех собственников соответствующего сертификата. Подробнее о ней можно почитать тут.

Как быстро выплатить ипотеку в Сбербанке

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

Также важно знать, что быстро выплатить ипотеку в Сбербанке может помочь государство: существуют различные формы социальной поддержки для молодых и многодетных семей, а также военнослужащих. Некоторые субъекты Российской Федерации вводят программы поддержки молодых семей, например, предоставляют частичную компенсацию процентных расходов по ипотечному кредиту за счет регионального бюджета.

Особенности ипотечного кредитования

Особенности любого вида кредитования так или иначе сводятся к тому, что финансовая организация, которая одолжила деньги – заинтересовано в том, чтобы заёмщик не нарушал и не изменял условий договора. То есть своевременно делал ежемесячные платежи на протяжении всего срока кредитования. Поэтому досрочное погашение – не в интересах банка.

Чтобы клиенты Сбербанка не осуществляли частичное досрочное погашение слишком часто, например, каждый месяц – вводятся штрафные санкции: небольшая плата за осуществление процедуры. Её размер зависит от размера ипотечного займа и суммы досрочного погашения. Поэтому выгоднее скопить большую сумму денег и затем обратиться в банк с заявлением.

Частично уменьшив сумму долга, заемщик получит хорошую экономию – общая сумма переплаты по кредиту будет ниже.

Дифференцированные платежи

В отличие от некоторых других фирм, Сбербанк не осуществляет практику оформления кредитных продуктов, которые затем можно будет выплачивать дифференцированными платежами. Все договора ипотечного кредитования заключаются на условии, что заемщики будут делать аннуитетные платежи.

Аннуитетные платежи

Своим клиентам Сбербанк предлагает только аннуитетную схему погашения ипотечного кредита. При частичном досрочном погашении срок кредита не сократится, но сумма ежемесячного платежа будет заново рассчитана и уменьшена. Сократить срок ипотечного кредитования можно только в том случае, если заемщик готов полностью погасить долг по ипотеке перед банком.

Полное досрочное погашение ипотеки (ПДП)

Самый лучший вариант экономии денежных средств для ипотечных заемщиков – полное досрочное погашение, ведь он предполагает закрытие договора, в результате клиент освободится от финансовых обязательств перед банком. Однако не многие заемщики могут его себе позволить. Если у клиента немного не хватает средств для ПДП – рекомендуется копить деньги, потому что лучше гасить ипотеку полностью, нежели частично. Чтобы осуществить полное досрочное погашение кредита и закрыть ипотеку, необходимо:

обратиться в офис Сбербанка для точного расчета суммы задолженности;

собрать нужную сумму (приготовить наличные или положить деньги на счёт в Сбербанке);

подать заявление в банк, онлайн или в офисе;

дождаться рассмотрения заявления;

внести денежные средства для закрытия ипотечного кредита;

расторгнуть кредитный договор и закрыть счет в банке;

расторгнуть договор страхования;

снять обременение с квартиры.

Без личного посещения ближайшего отделения банка, в котором есть кредитный специалист – не получится закрыть ипотеку.

Условия досрочного погашения

Каких-либо дополнительных условий или «подводных камней» при полном досрочном погашении займа нет. Желающим осуществить данную процедуру – необходимо ознакомиться с требованиями, которые озвучит кредитный специалист при обращении в отделение Сбербанка. Он сообщит точную сумму, которую нужно отдать для закрытия ипотечного займа, а также предоставит информацию о сэкономленных средствах.

Частичное досрочное погашение (ЧДП)

Владельцы дебетовых карт Сбербанка могут внести досрочный платеж по ипотеке в режиме «Онлайн» без предварительной подачи заявления. Если у заёмщика нет карты, либо он хочет внести сумму досрочного погашения наличными – ему нужно как минимум за одни сутки до внесения платежа подать заявление в банк. После зачисления средств – клиенту выдадут на руки измененный график регулярных выплат.

Авторизоваться в Сбербанк Онлайн.

Перейти в раздел «Кредиты».

Выбрать ипотечный кредит.

Перейти во вкладку «Досрочное погашение».

Выбрать «Частичное досрочное погашение».

Выбрать счет списания средств.

Указать дату платежа и сумму.

Нажать «Оформить заявку».

Заявление обычно рассматривается 1-2 рабочих дня, после чего платеж пройдет, а график платежей обновится – размер ежемесячных выплат будет уменьшен.

Условия частично досрочного погашения

Если заемщик хочет осуществить досрочное погашение, ему нужно понять, как правильно платить деньги. Нельзя просто положить средства на ипотечный счёт, рассчитывая, что они будут списаны вместе с ежемесячным платежом. К примеру, если заемщик положил на ипотечный счет сумму, равною 2 ежемесячным платежам, то в ближайшую дату платежа спишется сумма, равная ежемесячному платежу, оставшиеся деньги спишутся в дату следующего платежа. Чтобы все деньги были учтены в качестве досрочного платежа, сначала необходимо уведомить финансовую организацию о намерении осуществить досрочное погашение, воспользовавшись инструкцией, предложенной выше, либо явившись в офис банка для подачи заявления.

Другие возможные способы

Существуют другие способы ускорения погашения ипотечного кредита. Они актуальны не для всех, а только для отдельных категорий граждан.

Уменьшить срок ипотеки

Как было сказано выше, если гражданин оформил ипотеку в Сбербанке – он не сможет уменьшить её срок при помощи частичного досрочного погашения. Единственный вариант уменьшения срока ипотечного займа – полное досрочное погашение.

Получить поддержку от государства

Программы социальной поддержки часто обновляются, в таблице приводятся категории граждан, которые могут рассчитывать на помощь от государства при покупке ипотечного жилья.

Кто может получить поддержку:

хотя бы одному из супругов должно быть не более 30 лет

оформление ипотеки под 8,5% на срок до 30 лет; можно использовать материнский капитал в качестве первоначального взноса

с 2018 по 2022 г. родился второй или последующий ребенок

оформление ипотеки под 5% с первым взносом от 20%

нужно быть участником НИС

оформление ипотеки под 8,8% на срок до 20 лет; государство предоставит средства на первоначальный взнос и ежемесячные платежи, пока заемщик находится на военной службе

Также на поддержку от государства могут рассчитывать граждане, стоящие в очереди на получение жилья, нуждающиеся в улучшении жилищных условий и специалисты «бюджетной» сферы. Чтобы узнать, какие льготы доступны отдельной категории граждан, включая региональные – нужно обратиться к кредитному специалисту в банке.

Снизить сумму платежа

Снижение суммы ежемесячного платежа по ипотеке в Сбере осуществляется за счёт частичного досрочного погашения. В качестве средств, которые будут употреблены на досрочное уменьшение долга – могут использоваться деньги материнского капитала, либо региональная льгота.

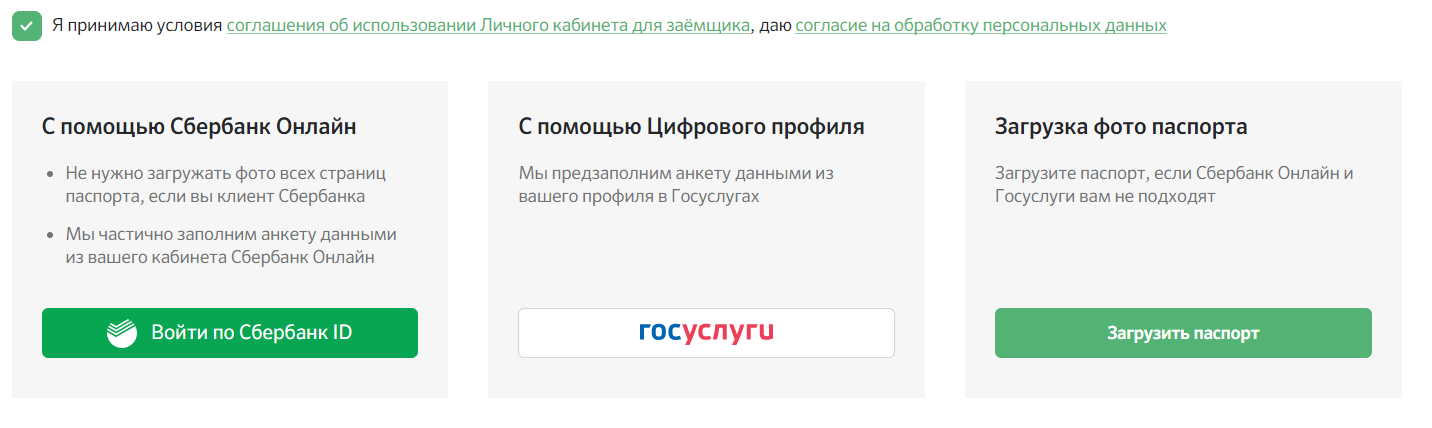

Как изменить условия ипотеки после одобрения заявки банком

Прежде, чем подать заявку на ипотеку, вы рассчитываете ее условия на ипотечном калькуляторе — выбираете программу кредитования, желаемую сумму и срок кредита. После этого вы отправляете заявку в банк. Банк рассматривает ее и принимает решение — готов ли он предоставить вам кредит.

Если решение положительное, в Домклик вы увидите условия, на которых банк одобрил вам кредит:

✅ Программу кредитования

✅ Сумму кредита

✅ Срок кредита

✅ Ставку по кредиту

Также в личном кабинете ДомКлик вы сможете скачать уведомление о предварительном одобрении.

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях! Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку. Подавать заявку на ипотеку заново не придется. Внести любые изменения в заявку вам поможет менеджер по ипотечному кредитованию. Вы можете написать ему в чате личного кабинета ДомКлик, заказать звонок или позвонить по телефону 88007709999.

Важно! В большинстве случаев заявка отправится на повторное рассмотрение. А это значит, что по ней может быть принято другое решение.

Как изменить программу кредитования

От программы кредитования зависят требования к недвижимости, которые по этой программе можно приобрести. Изменить программу может потребоваться, например, если сначала вы планировали купить вторичное жилье, а потом решились на новостройку. Или вместо покупки квартиры решили построить дом.

Изменить программу кредитования можно, не подавая новую заявку. Просто сообщите менеджеру, что хотели бы это сделать и какую программу выбрали. В этом случае заявка будет рассмотрена заново — так как по разным программам кредитования разные ставки.

Например, купить новостройку п о программе субсидирования с застройщиками можно по ставке от 0,1%, а вторичное жилье п о программе «Готовое жилье» — от 7,7% годовых. Сравнить ставки по ипотеке и выбрать программу кредитования вы можете онлайн на ДомКлик .

Как изменить сумму кредита

Если вам нужна сумма больше

Нашли квартиру мечты, а она стоит больше, чем вы рассчитывали? Сумму кредита тоже можно попробовать изменить в рамках уже одобренной заявки, подавать новую не придется. Для этого обратитесь к вашему менеджеру — он предложит вариант, подходящий именно вам. Заявка в этом случае также будет рассмотрена заново.

Возможные способы увеличения суммы ипотеки:

✅ Увеличить срок кредита: при увеличении срока кредитования ежемесячный платеж снижается, а вслед за ней и финансовая нагрузка

✅ Сообщить о дополнительных доходах, которые учитываются банком: например, доходы от подработки или сдачи внаем квартиры

✅ Добавить созаемщика: для увеличения суммы ипотечного кредита можно привлечь созаемщиков с учетом их платежеспособности — тогда банк будет учитывать общий доход.

Если вам нужна сумма меньше

В этом случае вам даже не придется менять свою заявку. Вы можете воспользоваться любой суммой в рамках одобренной. Есть только одно ограничение: минимальная сумма ипотечного кредита — 300 тысяч рублей.

Просто отправьте документы по выбранному жилью на одобрение в банк. Если стоимость квартиры меньше, чем размер одобренной ипотеки, одобренная сумма будет пересчитана с учетом стоимости выбранного жилья.

Например: вам одобрили кредит в 2 миллиона, а недвижимость вы решили купить за 1 миллион. В этом случае после того, как решение по недвижимости будет принято, одобренная сумма будет снижена с учето первоначального взноса.

Как изменить срок кредита

От срока кредита зависит размер ежемесячного платежа и финансовая нагрузка в целом. Поэтому при изменении срока банк будет заново рассматривать вашу заявку. Изменить срок можно как в меньшую (минимальный срок — от 1 года), так и в большую сторону — но не больше, чем до 30 лет.

Как изменить ставку по кредиту

Одобренная ставка по кредиту зависит от программы кредитования, участия в специальных акциях и услуг, которые вы выбрали на калькуляторе при подаче заявки.

Если вы хотите оформить кредит со скидкой на ставку по ипотеке, воспользуйтесь услугами, которые снижают ставку. Например, вы можете получить скидку 1% при страховании жизни и здоровья заемщика, скидку на ставку 0,3% при покупке недвижимости на ДомКлик и другие.

Как изменить размер первоначального взноса

Размер необходимого первоначального взноса зависит от программы кредитования. В Сбербанке минимальный первоначальный взнос — от 10% от стоимости жилья. То есть внести меньше 10% не получится, а вот больше — легко. Просто сообщите менеджеру о том, сколько готовы внести в качестве первоначального взноса.

Кроме того, вы можете использовать для первоначального взноса средства материнского капитала, а не свои накопления.

Может ли банк сам изменить условия в моей заявке

Да, такое бывает. Одобренные условия не являются офертой, банк может изменить их — например, одобренную сумму или срок, или даже вовсе отказать в выдаче кредита, но такое случается крайне редко.

Обычно это происходит, если у вас меняются какие-то обстоятельства уже после того, как вы подали заявку на ипотеку. Поэтому мы советуем с момента одобрения и до выдачи кредита не менять работу, не подавать заявки на новые кредиты, не увеличивать лимиты по кредитным картам при их наличии.

Рефинансирование ипотеки в Сбербанке

Рефинансирование — услуга, позволяющая сменить текущие условия обслуживания ипотеки и даже банк. Чаще всего цель обращения — снижение процентной ставки. Жилищные кредиты всегда характеризуются большим лимитом, и снижение ставки даже на 0,5-1% оборачивается серьезной выгодной. Чаще всего граждане рассматривают для перекредитования именно Сбербанк.

На каких условиях проводит рефинансирование ипотеки Сбербанк, порядок действий заемщика, как перевести сюда свой жилищный кредит. На деле это далеко не простая процедура с массой нюансов. Все их и рассмотрим на Бробанк.ру. И самое важное — будет ли это действие для вас выгодным.

Суть рефинансирования ипотеки

Для начала разберемся с задачами, которые выполняет перекредитование. Самое главное для ипотечного заемщика — уменьшение процентной ставки и итоговой переплаты.

В последние годы процентные ставки по ипотеке постепенно снижаются. Центральный Банк регулярно уменьшает ключевую ставку, что эхом проносится по рынку: вслед за этим дешевеют кредитные продукты. И первым делом на это реагирует как раз Сбербанк.

С июня 2019 года ключевая ставка уменьшается со значения 7,75% до 4,25%. Соответственно, и ипотечные кредиты подешевели примерно на 3,5% всего за 1-1,5 года. Поэтому рефинансирование жилищных ссуд актуально для большого числа заемщиков.

Получается, что, проводя рефинансирование, клиент переоформляет кредитный договор на новых условиях, которые актуальны в данный момент. И если прежняя ипотека была выдана под 12%, реально переоформить ее под 9%, которые сейчас являются нормой для рынка.

Другие задачи рефинансирования:

Последний пункт — весьма интересный. Обратившись в Сбербанк, клиент может перевести туда в рамках рефинансирования не только ипотеку, но и любой другой свой действующий кредит. В итоге несколько ссуд превращаются в одну, платить будет гораздо проще, да и выгода не заставит себя ждать.

Условия рефинансирования ипотеки в Сбербанке

Сбербанк — требовательная кредитная организация, особенно если это касается ипотечных кредитов. Поэтому следует быть готовым к высоким требованиям, к сбору большого пакета документов и тому, что процедура не будет быстрой.

Рефинансирование Сбербанка доступно гражданам РФ с 21 года. При этом на момент закрытия ипотеки по новому графику клиенту не должно исполниться больше 75 лет. Если в сделке фигурирует созаемщик, возрастные требования к нему аналогичные.

По сути перекредитование — это и есть оформление новой ипотеки, только в Сбербанке. Поэтому клиент должен обладать достаточным для гашения ссуды доходом, что подтверждается документально. Справки 2-НФДЛ, копия трудовой — все это заявитель обязательно прикладывает к заявлению.

Параметры выдачи ипотеки в рамках рефинансирования:

В Сбербанке можно рефинансировать либо одну ипотеку на покупку/строительство жилого имущества, либо ипотеку плюс еще до 4-х ссуд любых банков.

Есть требования и к ипотеке, которая будет перекрываться в результате сделки. Сбербанк принимает только качественных заемщиков: в течение последних 12 месяцев просрочек по ипотеке быть не должно, клиент обладает положительной кредитной историей. И ранее эта ипотека не подвергалась рефинансированию или реструктуризации.

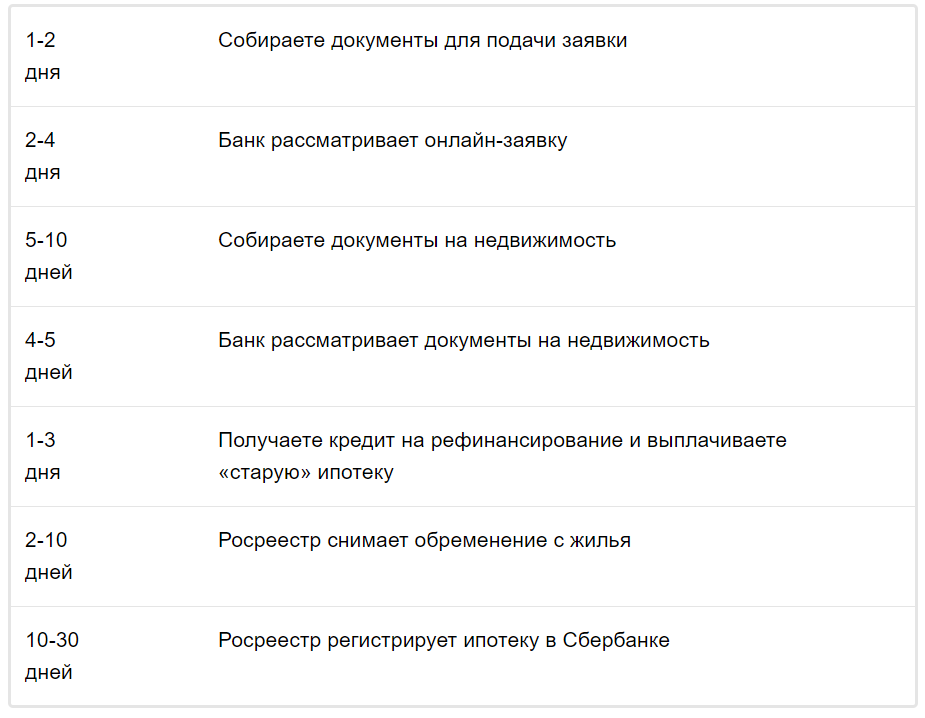

Пошаговый процесс перекредитования

Это не быстрая процедура. Все же речь об ипотеке, которая сопровождается залогом, обязательным страхованием. Это простой кредит перекрывается за пару дней. Жилищный же — более сложная ссуда, поэтому все займет пару месяцев.

Обратите внимание, что кроме стандартного пакета документов на заемщика нужны и бумаги на ипотечный кредит, который будет перекрываться. Обязательно предоставляется кредитный договор, график платежей, справка об отсутствии задолженности. Кроме того, Сбербанк попросит справку из прежнего банка об остатке ссудной задолженности — это и будет сумма, на которую оформляется новый кредит.

Если кроме ипотеки перекрываются и другие ссуды, по ним также нужно предоставить комплект документов.

Порядок действий заемщика:

Решение по заявке принимается в течение 2-4 рабочих дней. Если вынесено одобрение, банк оглашает, какой пакет документов нужно собрать на недвижимость. При рефинансировании проходит смена залогодержателя, поэтому придется снова собирать бумаги на объект и проводить его экспертную оценку.

Положительное решение по рефинансированию действует 90 дней. За этот период клиенту нужно собрать бумаги и передать их в банк для завершения оформления.

Документы на недвижимость анализируются 4-5 дней. Если нареканий нет, тогда заемщик приглашается на подписание кредитного договора. В процессе также происходит смена залогодержателя и изменения в страховании.

Завершение сделки

Завершительная часть — самая важная. После подписания кредитного договора банк выдает заемщику деньги в сумме, которая необходима для досрочного закрытия прежней ипотеки. Пока тот кредит не погашен, пока залог не переведен в Сбербанк, будет действовать повышенная ставка. Поэтому действуйте оперативно.

Приходите в прежний банк и заявляете о намерении закрыть ипотеку досрочно. Проходите всю процедуру по предложенному кредитором алгоритму и получаете справку о закрытии ссуды. Это может занять 2-3 недели. Несете в Сбербанк эту справку — документ нужно принести в течение двух месяцев после получения одобрения в Сбере.

Теперь задача заемщика — снять обременение в Росреестре, чтобы Сбербанк смог принять этот залог на себя. Процедура занимает пару дней. И только после этого заключается окончательный ипотечный договор со Сбербанком, его регистрация займет 10-30 дней.

Все время, пока не заключен окончательный договор со Сбербанком, действует повышенная ставка. Это продлится примерно 2 месяца. Только потом процент окажется меньше.

Сбербанк указывает на такие примерные сроки и этапа оформления перекредитования ипотеки:

О ставке и выгоде

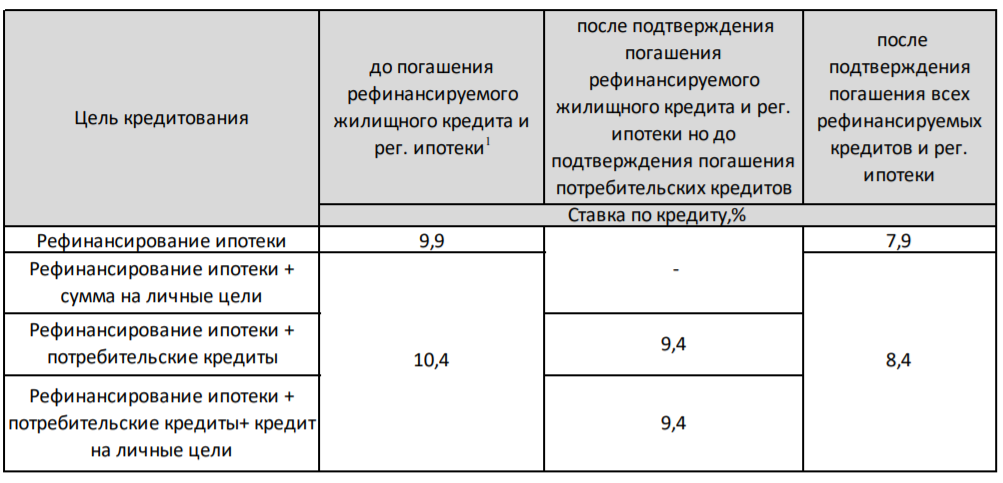

Самое главное — выгодно ли будет рефинансирование ипотеки в Сбербанке. Если изучить сетку ставок, то проценты действительно оказываются выгодными. Точный процент зависит от того, одна ипотека участвует в сделке или вместе с ней перекрываются и другие кредиты.

Выдержка из тарифов Сбербанка:

Если говорить простым языком, то после выдачи кредита на рефинансирование ставка составит 9,9%. После регистрации залога, то есть после полного завершения оформления, ставка снизится до 7,9%. Если будут закрываться и другие кредиты, то ставки составят 10,4% и 8,4%.

То есть конечная ставка может составить всего 7,9%, что, безусловно, выгодно, особенно если начальная ипотека была оформлена под 11-12%. Но всегда нужно делать расчеты выгодности.

Прежде чем переводить ипотеку в Сбербанк, обязательно сделайте расчет. Если речь о первых годах после оформления, рефинансирование будет самым выгодным. Но чем дольше действует первый договор, тем меньше становится выгода.

Дело в том, что при аннуитетной схеме погашения изначально заемщик преимущественно выплачивает банку проценты, а основной долг уменьшается медленно. Возможно, вы уже отдали большую часть процентов по ипотеке, тогда смысла снова пускать остаточный долг в кредит под проценты просто не будет.

Источники информации:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: