Увеличение уставного капитала за счет нераспределенной прибыли

Способы увеличения УК

Уставный капитал относится к собственным ресурсам предприятия, участвует в оценке его финансовой устойчивости и влияет на рентабельность, что отвечает интересам его участников.

Подробнее о собственном капитале смотрите в нашем материале «Собственный капитал в балансе ― это. ».

Минимальные размеры УК, характерные для организаций разнообразных форм собственности, закреплены законодательно. Размер УК в ООО в соответствии с нормами ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ равен 10 000 рублям.

При определении минимального уровня УК акционерных обществ берутся за основу положения закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Минимальный объем УК для АО открытого типа равен 100 000 руб., закрытого ― 10 000 руб.

Акционеры или участники предприятия вправе произвести увеличение уставного капитала за счет нераспределенной прибыли. Однако имеются и иные пути роста УК:

При этом первый способ характерен лишь для ООО, а варианты, перечисленные в пунктах 2–3, отвечают требованиям АО.

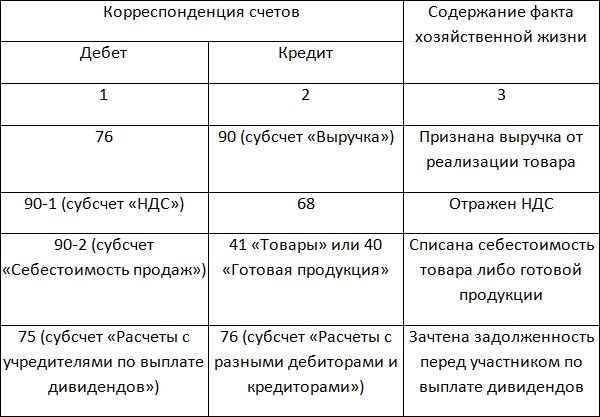

Изменение в увеличении уставного капитала за счет нераспределенной прибыли записывается следующей проводкой:

Дт 84 «Нераспределенная прибыль» — Кт 80 «Уставный капитал».

Изменение размера УК в АО

Статус АО позволяет организации выполнить увеличение уставного капитала за счет нераспределенной прибыли. Уставный капитал при этой организационной форме представляет собой общую номинальную стоимость акций, приобретенных участниками.

Росту УК способствуют как увеличение ценности каждой акции, так и размещение при помощи дополнительной эмиссии. Их стоимость растет в том числе и благодаря нераспределенной прибыли предыдущих периодов. Использовать данные этого показателя в целях увеличения УК вправе акционеры общества путем вынесения соответствующего решения.

Необходимо соблюдать условие, чтобы возникающая при увеличении сумма не превышала бы стоимость чистых активов за вычетом суммы резервного фонда и УК по данным отчетности, предшествующей началу операции по выпуску акций.

При необходимости дополнительного выпуска ЦБ действуют те же правила. Решение об увеличении уставного капитала за счет нераспределенной прибыли рассматривается и одобряется на общем собрании участниками-акционерами параллельно с решением об изменении положений об объявленных акциях. Следует также определиться и с прочими моментами при эмиссии дополнительных акций:

Дополнительные акции, выпущенные за счет собственного имущества (нераспределенной прибыли), размещаются пропорционально среди акционеров.

Как регистрируется увеличение уставного капитала АО, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Особенности увеличения УК в ООО

Размер УК состоит из стоимости принадлежащих участникам организации долей. Процедура по увеличению УК общества допустима либо за счет собственного имущества предприятия, либо на основании взносов его участников (при условии, что подобное право закреплено в учредительных документах ООО).

Необходимость увеличения уставного капитала за счет нераспределенной прибыли обсуждается на собрании учредителей. За основу берутся показатели бухотчетности за прошедший период. Как и в случае с АО, сумма увеличения УК не может быть больше разницы, которая определяется как стоимость чистых активов, уменьшенная на сумму УК и резервного фонда учреждения.

Пример:

В ООО «Престиж» размер чистых активов составил 75 000 руб., объем резервного фонда ― 15 000 руб., УК ― 10 000 руб. Собранием учредителей было решено повысить стоимость уставного капитала для пополнения оборотных средств и поворота предприятия в сторону инвестиционной привлекательности. На какую сумму возможно проведение операции?

Учитывая, что размер УК и резервного фонда в совокупности не должен превышать 75 000 руб. (объем чистых активов), предельный размер УК в данном случае составит 60 000 руб.

Действия по увеличению уставного капитала за счет нераспределенной прибыли требуется выполнять в определенном порядке:

Как составить протокол об увеличении уставного капитала ООО, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Документы передаются сотрудникам ИФНС не позднее чем через месяц после вынесения участниками соответствующего решения большинством голосов.

ИТОГИ

Решение об увеличении уставного капитала за счет нераспределенной прибыли принимается на общем собрании учредителей (акционеров). Также необходимо внести в устав изменения и зарегистрировать их.

Как правильно распределить прибыль ООО

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

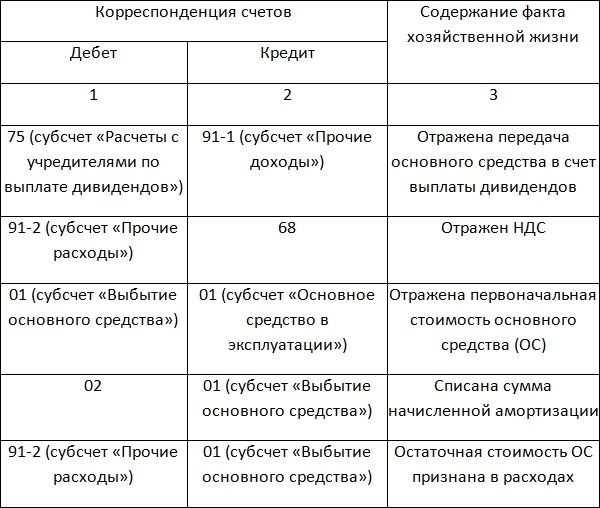

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Увеличение уставного капитала ООО

Увеличение уставного капитала общества с ограниченной ответственностью может происходить за счёт дополнительных взносов всех или некоторых учредителей, за счёт имущества общества (например, для соблюдения требований законодательства к размеру уставного капитала для отдельных компаний), а также в связи с принятием новых участников ООО.

В настоящей статье мы ответим на вопрос “Как увеличить уставный капитал (УК) в ООО”, разберём все варианты увеличения уставного капитала в виде пошаговых инструкций. Также если вы планируете ввод нового участника в компанию, но не определились со способом оформления, то рекомендуем ознакомиться со статьей «Ввод нового участника в ООО: варианты, особенности», помимо варианта увеличения уставного капитала, в данной статье представлены и иные способы добавления нового участника.

Первое, что необходимо помнить при принятии решения об изменении уставного капитала, это то, что увеличить можно только уже оплаченный уставный капитал. Во-вторых, в течение 3 лет с момента государственной регистрации соответствующих изменений в уставе общества, утвержденном учредителями (участниками) общества, участники общества солидарно несут субсидиарную ответственность по его обязательствам при недостаточности имущества общества в размере стоимости невнесенных дополнительных вкладов.

Обратите внимание! Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Способ 1: Увеличение уставного капитала ООО за счет вступления нового участника в ООО

Пошаговая инструкция “Увеличение уставного капитала за счет взноса третьего лица”

При реализации данного способа рекомендуем придерживаться следующего алгоритма:

Шаг 1. Подача заявления от нового участника о принятии его в общество

Шаг 2 . Подготовка новой редакции устава в связи с увеличением размера уставного капитала

Шаг 3. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) об увеличении уставного капитала и утверждении новой редакции устава общества

Решение об увеличении уставного капитала в этом случае должно быть принято единогласно. Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества. Также необходимо помнить, что факт принятия решения и состав участников на собрании по вопросу увеличения уставного капитала удостоверяются нотариально. Поэтому пригласите нотариуса на общее собрание или заверьте подпись единственного учредителя на решении в присутствии нотариуса.

Шаг 4. Подготовьте заявление по форме Р13014 об изменении устава

Шаг 5. Заверьте нотариально подпись единоличного исполнительного органа на заявлении по форме Р13014

Шаг 6. Внесение вклада в уставный капитал новым участником

Новый участник должен внести свой вклад в уставный капитал способом и в сроки, установленные в решении общего собрания участников (срок не должен быть более 6 месяцев с даты принятия решения о внесении взносов по заявлению третьего лица; при несоблюдении данного срока увеличение уставного капитала также признается несостоявшимся). Способ внесения вкладов зависит от того, чем он оплачивается. При оплате деньгами обычно используют безналичный способ. Имущество передается, как правило, по акту приема-передачи. Но в отдельных случаях может потребоваться оформление иных документов или совершение определенных действий. Главное, независимо от способа внесения вклада оформите документы, подтверждающие данный факт, так как вам нужно будет представить их на регистрацию.

Шаг 7. Оплатите госпошлину за регистрацию изменений в устав

Шаг 8. Подайте заявление по форме Р13014 и устав в регистрирующий орган в течение одного месяца с даты внесения новым участником взноса

Для регистрации новой редакции устава и увеличения уставного капитала в регистрирующий орган предоставляются следующие документы:

Шаг 9. Получите лист записи о внесении изменений и зарегистрированный устав (изменения к нему)

Лис записи подтверждает завершение процедуры увеличения уставного капитала.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в устав. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в течение 3 месяцев в вышестоящий орган или в суд.

Способ 2: Увеличение уставного капитала (УК) за счет имущества общества или дополнительных вкладов участников ООО (всех или некоторых)

В первую очередь поговорим о нюансах данного способа увеличения уставного капитала, которые нужно знать.

Для начала хотели бы отметить, что увеличить уставный капитал за счет имущества ООО можно только на разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества. Указанная разница определяется на основании данных бухгалтерской отчетности общества за год, предшествующий году, в котором принимается решение. Не рекомендуем увеличивать уставный капитал на всю разницу, так как если в будущем стоимость чистых активов станет меньше уставного капитала и не возрастет в течение двух лет, то придется либо уменьшать уставный капитал, либо вносить вклады в имущество для увеличения чистых активов.

При увеличении уставного капитала за счет дополнительных вкладов участников можно установить, что сумма, на которую увеличивается номинальная стоимость доли, равна или меньше размера дополнительного вклада. Обычно устанавливают соотношение один к одному, то есть на 1 руб. дополнительного вклада приходится увеличение на 1 руб. номинальной стоимости доли. Но, например, в ситуации, когда нужно увеличить уставный капитал и одновременно профинансировать деятельность общества (пополнить оборотные средства), используют другой вариант: сумма, на которую увеличивается номинальная стоимость доли, меньше размера дополнительного вклада. Соотношение при этом может быть любым.

Приведем пример расчета долей участников ООО при увеличении уставного капитала в ситуации, когда сумма, на которую увеличивается номинальная стоимость доли, меньше дополнительного вклада.

Пошаговая инструкция “Увеличение уставного капитала за счет имущества общества или дополнительных вкладов участников ООО”

При реализации данного способа рекомендуем придерживаться следующего алгоритма:

Шаг 1. Подача заявления от участника о внесении дополнительного вклада (если увеличение уставного капитала происходит только за счет взноса отдельных учредителей)

Участники, которые планируют внести дополнительный взнос в уставный капитал ООО, подают в ООО заявление о внесении дополнительного вклада, с указанием размера и состава вклада, порядка и сроках его внесения, а также своих данных. Если участник ООО планирует внести имущество в качестве вклада, то необходимо заказать независимую оценку рыночной стоимости имущества.

Шаг 2. Подготовка новой редакции устава в связи с увеличением размера уставного капитала (если нет заявлений учредителей о внесении доп.взносов, то подготовку устава можно отложить, оформить новый устав уже после внесения взносов участниками ООО)

Шаг 3. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) об увеличении уставного капитала

Решение об увеличении уставного капитала за счет взноса отдельных участников на основании их заявлений должно быть принято единогласно. В этом решении также принимается решение об утверждении устава, а также решение об увеличении номинальной стоимости доли участника общества или долей участников общества, подавших заявления о внесении дополнительного вклада, и в случае необходимости решение об изменении размеров долей участников общества.

Если заявления о внесении дополнительных взносов не подавались и на собрании не достигнуто соглашение о внесении дополнительных взносов всеми участниками (в этом случае все участники подают заявления о внесении доп.взносов), то на общем собрании может принято решение о необходимости увеличения уставного капитала за счет взносов учредителей. В этом случае в решении указывается общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Такое решение учредителей принимается ⅔ голосов от общего количества, если большее количество голосов не предусмотрено уставом общества. Данное решение дает право участникам вносить дополнительные взносы, но не обязывает их, поэтому для увеличения уставного капитала в этом случае потребуется принятие второго решения учредителей по результату внесения добровольных дополнительных взносов.

Если вы увеличиваете уставный капитал за счет имущества ООО, то необходимо на общем собрании принять решения об увеличении уставного капитала общества за счет имущества общества и о внесении изменений в устав, так как сведения о размере уставного капитала должны содержаться в уставе. Количество голосов, необходимое для принятия такого решения также не менее 2/3 от общего числа голосов участников ООО, если большее количество голосов не предусмотрено уставом общества. В случае увеличения уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей.

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то при увеличении уставного капитала (УК) единственным участником ООО оформляется решение, данное решение подписывается при нотариусе. Также необходимо помнить, что факт принятия решения и состав участников на собрании по вопросу увеличения уставного капитала удостоверяются нотариально. Поэтому пригласите нотариуса на общее собрание или заверьте подпись единственного учредителя на решении в присутствии нотариуса. Нотариус выдает свидетельство, удостоверяющее факт принятия решения и состав участников. Нотариальное удостоверение по данному вопросу обязательно, изменить порядок удостоверения такого протокола уставом или решением учредителей нельзя.

Шаг 4. Внесение вклада в уставный капитал участниками ООО или обществом

Главное, независимо от способа внесения вклада оформите документы, подтверждающие данный факт, так как вам нужно будет представить их на регистрацию.

Шаг 5. Проведите общее собрание по итогам внесения вкладов (если дополнительные вклады вносятся всеми участниками ООО по желанию)

Данное собрание участников ООО проводится не позднее месяца со дня окончания срока внесения участниками вкладов (если на первом собрании было предоставлено только право внесения доп. взносов в определенный срок). На этом собрании участники принимают решение об утверждении итогов внесения вкладов и внесении изменений в устав ООО. Уставом общества или решением учредителей может быть предусмотрен любой способ удостоверения факта принятия решения участниками ООО и состава участников собрания (не только нотариально). Закон не устанавливает императивного требования о нотариальном удостоверении данного протокола.

Если данный срок для принятия решения по итогам внесения взносов не соблюдается, то увеличение уставного капитала признается несостоявшимся.

Если первым собранием были утверждены конкретные суммы дополнительных взносов участников на основании их заявлений либо принято решение об увеличении уставного капитала за счет имущества общества, то второе собрание не проводится, данный шаг можно пропустить.

Шаг 6. Подготовьте заявление по форме Р13014 об изменении устава

Шаг 7. Заверьте нотариально подпись единоличного исполнительного органа на заявлении по форме Р13014

Шаг 8. Оплатите госпошлину за регистрацию изменений в устав

Шаг 9. Подайте заявление по форме Р13014 и новую редакцию устава в регистрирующий орган

Для регистрации изменений в устав при увеличении уставного капитала предусмотрен месячный срок, однако исчисляется он по-разному:

Для регистрации новой редакции устава и увеличения уставного капитала (УК) ООО в регистрирующий орган предоставляются следующие документы:

Шаг 10. Получите лист записи о внесении изменений и зарегистрированный устав (изменения к нему)

Лис записи подтверждает завершение процедуры увеличения уставного капитала.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в устав. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в течение 3 месяцев в вышестоящий орган или в суд.

Оставить заявку

Увеличение уставного капитала общества с ограниченной ответственностью может происходить за счёт дополнительных взносов всех или некоторых учредителей, за счёт имущества общества (например, для соблюдения требований законодательства к размеру уставного капитала для отдельных компаний), а также в связи с принятием новых участников ООО.

В настоящей статье мы ответим на вопрос “Как увеличить уставный капитал (УК) в ООО”, разберём все варианты увеличения уставного капитала в виде пошаговых инструкций. Также если вы планируете ввод нового участника в компанию, но не определились со способом оформления, то рекомендуем ознакомиться со статьей «Ввод нового участника в ООО: варианты, особенности», помимо варианта увеличения уставного капитала, в данной статье представлены и иные способы добавления нового участника.

Первое, что необходимо помнить при принятии решения об изменении уставного капитала, это то, что увеличить можно только уже оплаченный уставный капитал. Во-вторых, в течение 3 лет с момента государственной регистрации соответствующих изменений в уставе общества, утвержденном учредителями (участниками) общества, участники общества солидарно несут субсидиарную ответственность по его обязательствам при недостаточности имущества общества в размере стоимости невнесенных дополнительных вкладов.

Обратите внимание! Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Способ 1: Увеличение уставного капитала ООО за счет вступления нового участника в ООО

Пошаговая инструкция “Увеличение уставного капитала за счет взноса третьего лица”

При реализации данного способа рекомендуем придерживаться следующего алгоритма:

Шаг 1. Подача заявления от нового участника о принятии его в общество

Шаг 2 . Подготовка новой редакции устава в связи с увеличением размера уставного капитала

Шаг 3. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) об увеличении уставного капитала и утверждении новой редакции устава общества

Решение об увеличении уставного капитала в этом случае должно быть принято единогласно. Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества. Также необходимо помнить, что факт принятия решения и состав участников на собрании по вопросу увеличения уставного капитала удостоверяются нотариально. Поэтому пригласите нотариуса на общее собрание или заверьте подпись единственного учредителя на решении в присутствии нотариуса.

Шаг 4. Подготовьте заявление по форме Р13014 об изменении устава

Шаг 5. Заверьте нотариально подпись единоличного исполнительного органа на заявлении по форме Р13014

Шаг 6. Внесение вклада в уставный капитал новым участником

Новый участник должен внести свой вклад в уставный капитал способом и в сроки, установленные в решении общего собрания участников (срок не должен быть более 6 месяцев с даты принятия решения о внесении взносов по заявлению третьего лица; при несоблюдении данного срока увеличение уставного капитала также признается несостоявшимся). Способ внесения вкладов зависит от того, чем он оплачивается. При оплате деньгами обычно используют безналичный способ. Имущество передается, как правило, по акту приема-передачи. Но в отдельных случаях может потребоваться оформление иных документов или совершение определенных действий. Главное, независимо от способа внесения вклада оформите документы, подтверждающие данный факт, так как вам нужно будет представить их на регистрацию.

Шаг 7. Оплатите госпошлину за регистрацию изменений в устав

Шаг 8. Подайте заявление по форме Р13014 и устав в регистрирующий орган в течение одного месяца с даты внесения новым участником взноса

Для регистрации новой редакции устава и увеличения уставного капитала в регистрирующий орган предоставляются следующие документы:

Шаг 9. Получите лист записи о внесении изменений и зарегистрированный устав (изменения к нему)

Лис записи подтверждает завершение процедуры увеличения уставного капитала.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в устав. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в течение 3 месяцев в вышестоящий орган или в суд.

Способ 2: Увеличение уставного капитала (УК) за счет имущества общества или дополнительных вкладов участников ООО (всех или некоторых)

В первую очередь поговорим о нюансах данного способа увеличения уставного капитала, которые нужно знать.

Для начала хотели бы отметить, что увеличить уставный капитал за счет имущества ООО можно только на разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества. Указанная разница определяется на основании данных бухгалтерской отчетности общества за год, предшествующий году, в котором принимается решение. Не рекомендуем увеличивать уставный капитал на всю разницу, так как если в будущем стоимость чистых активов станет меньше уставного капитала и не возрастет в течение двух лет, то придется либо уменьшать уставный капитал, либо вносить вклады в имущество для увеличения чистых активов.

При увеличении уставного капитала за счет дополнительных вкладов участников можно установить, что сумма, на которую увеличивается номинальная стоимость доли, равна или меньше размера дополнительного вклада. Обычно устанавливают соотношение один к одному, то есть на 1 руб. дополнительного вклада приходится увеличение на 1 руб. номинальной стоимости доли. Но, например, в ситуации, когда нужно увеличить уставный капитал и одновременно профинансировать деятельность общества (пополнить оборотные средства), используют другой вариант: сумма, на которую увеличивается номинальная стоимость доли, меньше размера дополнительного вклада. Соотношение при этом может быть любым.

Приведем пример расчета долей участников ООО при увеличении уставного капитала в ситуации, когда сумма, на которую увеличивается номинальная стоимость доли, меньше дополнительного вклада.

Пошаговая инструкция “Увеличение уставного капитала за счет имущества общества или дополнительных вкладов участников ООО”

При реализации данного способа рекомендуем придерживаться следующего алгоритма:

Шаг 1. Подача заявления от участника о внесении дополнительного вклада (если увеличение уставного капитала происходит только за счет взноса отдельных учредителей)

Участники, которые планируют внести дополнительный взнос в уставный капитал ООО, подают в ООО заявление о внесении дополнительного вклада, с указанием размера и состава вклада, порядка и сроках его внесения, а также своих данных. Если участник ООО планирует внести имущество в качестве вклада, то необходимо заказать независимую оценку рыночной стоимости имущества.

Шаг 2. Подготовка новой редакции устава в связи с увеличением размера уставного капитала (если нет заявлений учредителей о внесении доп.взносов, то подготовку устава можно отложить, оформить новый устав уже после внесения взносов участниками ООО)

Шаг 3. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) об увеличении уставного капитала

Решение об увеличении уставного капитала за счет взноса отдельных участников на основании их заявлений должно быть принято единогласно. В этом решении также принимается решение об утверждении устава, а также решение об увеличении номинальной стоимости доли участника общества или долей участников общества, подавших заявления о внесении дополнительного вклада, и в случае необходимости решение об изменении размеров долей участников общества.

Если заявления о внесении дополнительных взносов не подавались и на собрании не достигнуто соглашение о внесении дополнительных взносов всеми участниками (в этом случае все участники подают заявления о внесении доп.взносов), то на общем собрании может принято решение о необходимости увеличения уставного капитала за счет взносов учредителей. В этом случае в решении указывается общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Такое решение учредителей принимается ⅔ голосов от общего количества, если большее количество голосов не предусмотрено уставом общества. Данное решение дает право участникам вносить дополнительные взносы, но не обязывает их, поэтому для увеличения уставного капитала в этом случае потребуется принятие второго решения учредителей по результату внесения добровольных дополнительных взносов.

Если вы увеличиваете уставный капитал за счет имущества ООО, то необходимо на общем собрании принять решения об увеличении уставного капитала общества за счет имущества общества и о внесении изменений в устав, так как сведения о размере уставного капитала должны содержаться в уставе. Количество голосов, необходимое для принятия такого решения также не менее 2/3 от общего числа голосов участников ООО, если большее количество голосов не предусмотрено уставом общества. В случае увеличения уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей.

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то при увеличении уставного капитала (УК) единственным участником ООО оформляется решение, данное решение подписывается при нотариусе. Также необходимо помнить, что факт принятия решения и состав участников на собрании по вопросу увеличения уставного капитала удостоверяются нотариально. Поэтому пригласите нотариуса на общее собрание или заверьте подпись единственного учредителя на решении в присутствии нотариуса. Нотариус выдает свидетельство, удостоверяющее факт принятия решения и состав участников. Нотариальное удостоверение по данному вопросу обязательно, изменить порядок удостоверения такого протокола уставом или решением учредителей нельзя.

Шаг 4. Внесение вклада в уставный капитал участниками ООО или обществом

Главное, независимо от способа внесения вклада оформите документы, подтверждающие данный факт, так как вам нужно будет представить их на регистрацию.

Шаг 5. Проведите общее собрание по итогам внесения вкладов (если дополнительные вклады вносятся всеми участниками ООО по желанию)

Данное собрание участников ООО проводится не позднее месяца со дня окончания срока внесения участниками вкладов (если на первом собрании было предоставлено только право внесения доп. взносов в определенный срок). На этом собрании участники принимают решение об утверждении итогов внесения вкладов и внесении изменений в устав ООО. Уставом общества или решением учредителей может быть предусмотрен любой способ удостоверения факта принятия решения участниками ООО и состава участников собрания (не только нотариально). Закон не устанавливает императивного требования о нотариальном удостоверении данного протокола.

Если данный срок для принятия решения по итогам внесения взносов не соблюдается, то увеличение уставного капитала признается несостоявшимся.

Если первым собранием были утверждены конкретные суммы дополнительных взносов участников на основании их заявлений либо принято решение об увеличении уставного капитала за счет имущества общества, то второе собрание не проводится, данный шаг можно пропустить.

Шаг 6. Подготовьте заявление по форме Р13014 об изменении устава

Шаг 7. Заверьте нотариально подпись единоличного исполнительного органа на заявлении по форме Р13014

Шаг 8. Оплатите госпошлину за регистрацию изменений в устав

Шаг 9. Подайте заявление по форме Р13014 и новую редакцию устава в регистрирующий орган

Для регистрации изменений в устав при увеличении уставного капитала предусмотрен месячный срок, однако исчисляется он по-разному:

Для регистрации новой редакции устава и увеличения уставного капитала (УК) ООО в регистрирующий орган предоставляются следующие документы:

Шаг 10. Получите лист записи о внесении изменений и зарегистрированный устав (изменения к нему)

Лис записи подтверждает завершение процедуры увеличения уставного капитала.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в устав. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в течение 3 месяцев в вышестоящий орган или в суд.

119180, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.