Тинькофф Блэк Овердрафт — что это такое

По желанию клиента к дебетовой карте Tinkoff Black может быть подключен овердрафт, благодаря которому удастся оплатить покупки, даже если баланс несущественно меньше требуемой суммы.

Что такое овердрафт — можно ли уйти в минус по карте Tinkoff Black

Овердрафт — банковская услуга, допускающая некоторый перерасход по счету, если потребовалось оплатить покупку, но денег на балансе оказалось недостаточно. По сути, банк одалживает небольшую сумму в рамках согласованного лимита с последующим возвратом средств с ближайшим зачислением.

В отличие от кредитки с возобновляемым лимитом, дебетовая карточка Тинькофф Блэк с овердрафтом предполагает однократный уход в минус с тем, чтобы при первом же поступлении средств долг был погашен.

Овердрафт устанавливается по аналогии расчета кредитной линии. Банк анализирует поведение пользователя карты и определяет оптимальный размер кредитного лимита.

Овердрафт бывает неразрешенный (технический, при задержке в обработке расходных транзакций) или разрешенный (с предварительным подключением и согласованием лимита).

Условия и тарифы

За предоставленную возможность превышения остатка банк взимает комиссию. Расходы на овердрафт зависят от его длительности и размера.

Условия пользования овердрафта по карте Tinkoff Black:

Внимание. Отчетный период для каждого клиента индивидуален и может заканчиваться в любой день месяца.

Как подключить

Воспользоваться дополнительным сервисом по дебетовой карте Тинькофф может каждый, выполнивший необходимые настройки из личного кабинета.

Схема подключения овердрафта:

Отключение происходит в аналогичном порядке. Для этого должно быть выполнено главное условие – баланс не должен быть минусовой, перед отключением нужно полностью погасить долг.

Пополнение счета и штрафы за просрочку

Любые кредитные обязательства не вечны. Банк выделяет конкретный срок для возврата — 25 дней с конца расчетного месяца. Нужно вернуть средства в течение установленного периода или раньше. Задолженность ликвидируется с ближайшим поступлением средств на карточный счет.

Если долг своевременно не погашен, банк взыскивает штраф — 20% годовых на сумму просроченной задолженности за каждый день просрочки, плюс плата за пользование заемными средствами. Если долг не погашен, в конце каждого отчетного периода банк будет списывать дополнительный штраф, а при поступлении средств на карту вначале списывают проценты по штрафам, затем накопленные платежи и сам долг.

Преимущества

К достоинствам овердрафта относят:

Подключая овердрафт, владельцы дебетовой карточки смогут воспользоваться услугами краткосрочного кредитования для обеспечения бесперебойного расходования и оплат, даже если сумма остатка оказалась меньше, чем требуется.

Какие операции могут увести карту в минус?

Иногда я расплачиваюсь в магазине через пэйпасс, но смска о покупке не приходит, хотя у меня подключено информирование об операциях. Я забываю про эту покупку, а через какое-то время приходит смс с этой суммой. Но я о ней уже забыл! Причем в смс указано, что у меня по дебетовой карте минус.

Как такое может быть, это ведь не кредитка? Овердрафт я не подключал. Банк специально заводит мою карту в минус, чтобы потом штрафы начислять? Объясните!

Чаще всего при бесконтактной оплате суммы до 1000 рублей проходят без авторизации плательщика. Платежная система не запрашивает у банка подтверждения, что вы — это вы, если вы хотите оплатить пэйпассом бизнес-ланч за 300 рублей. Подписи или пина не потребуют. Поэтому такие операции порой могут пройти даже по заблокированной карте. А банк узнает о совершенной операции, только когда деньги уже спишут.

Получается, что ваш банк фактически не участвует в операции: он только видит, что по счету прошла операция. При этом на стороне банка-эквайера (банк, который инициирует операцию) могут возникать задержки с переводом платежей. Это зависит от того, как часто банк-эквайер загружает информацию об операциях с терминалов.

Если у вас подключена услуга оповещения об операциях, в смс будет указана сумма покупки, дата и остаток на счете. Это важно: если деньги спишутся с задержкой, сумма остатка в этой смс будет неактуальной. А к моменту фактического списания средств на счете может быть недостаточно — возникнет долг.

Все операции, которые приводят к отрицательному балансу на счете дебетовой карты без предварительного согласования с банком, — это технический овердрафт, о котором мы уже писали.

Есть еще несколько ситуаций, из-за которых на обычной дебетовой карте может образоваться минус.

Разница в курсах валют. За 5 часов до вылета из Барселоны вы зашли в маленький магазинчик и нашли часы своей мечты. Расплатились картой, надели часы и сели в такси до аэропорта. Прилетели домой — и видите смску от банка с отрицательным балансом. Что случилось? Если вы платили рублевой картой, при пересчете курса валют сумма покупки могла оказаться больше доступного остатка. Итог: минус по дебетовой карте.

Пополнение сверх лимита. По карте Tinkoff Black лимит бесплатных пополнений — 300 000 рублей за расчетный период. За пополнения сверх этой суммы взимается комиссия. К примеру, вы решили пополнить счет по карте Tinkoff black на 310 000 рублей, а потом перевести всю сумму на свой накопительный счет. После этого у вас сняли 2% за сумму, которая превышает лимит. Итог: минус по карте.

Плата за услуги банка К примеру, плата за обслуживание счета или перевыпуск карты. Если на счете недостаточно средств, плата спишется, а по карте возникнет минус.

Что делать, чтобы не было технического овердрафта

К сожалению, предугадать такие ситуации нельзя. В задержке списания не виноваты ни вы, ни ваш банк. Задержка происходит на стороне платежной системы или банка-эквайера.

В качестве мер предосторожности рекомендую:

Клиенты Тинькофф-банка могут посмотреть место совершения каждой операции. Мне эта опция помогает вспомнить, за какую именно покупку у меня списались деньги.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Условия овердрафта по дебетовой карте Тинькофф

Тинькофф Банк заслуженно считается одной из первых финансовых организаций на отечественном рынке, запустившей систему кредитования клиентов на принципах овердрафта. Это выступает серьезным конкурентным преимуществом банк.

Однако, следует отметить, что условия овердрафта по дебетовой карте Тинькофф прописаны в тарифах банка весьма запутанно и сложно. Разобраться в истинной стоимости услуги, как и в большинстве других банковских продуктов этого учреждения далеко не так просто, как кажется на первый взгляд. Именно поэтому перед тем, как подключать овердрафт к принадлежащему клиенту пластику, следует тщательно и подробно изучить условия его предоставления, а также отзывы других держателей карты Тинькофф Black.

Виды овердрафта для дебетовой карты Тинькофф

Слово «овердрафт» в буквальном переводе с английского означает перерасход установленного лимита. Оно достаточно точно передает смысл финансового термина, который используется для названия этого вида кредитования.

Исходя из документов о тарифах и правилах обслуживания, вывешенных на сайте Тинькофф Банка, организация предусматривает два вида овердрафта. Между ними существуют весьма серьезные отличия, как по условиям предоставления, так и по оплате.

Технический

Под техническим овердрафтом понимается ситуация, когда клиент совершил выход за границы установленного для него лимита денежных средств по независящим от него или непредусмотренным причинам. В качестве примера можно привести снятие средств в валюте. Операция часто отражается на балансе карты не в день обналичивания, а в день списания денег со счета.

В результате изменения курса валюты баланс счета может стать отрицательным. Таким образом, владелец карты, сам того не желая, попадает в ситуацию технического овердрафта.

Разрешенный

Под разрешенным овердрафтом понимается установленный с согласия банка и клиента лимит заемных средств, которые держатель карты имеет право потратить на определенных сторонами условиях. Подобная услуга бал запущена Тинькофф Банком с начала 2017 года и практически сразу стала популярной. Однако, выгодность ее до сих подвергается определенным сомнениям, так как условия оказания, подробно описанные ниже, весьма сложны и запутаны.

Условия пользования и стоимость овердрафта в банке Тинькофф

Услуга разрешенного овердрафта предоставляется банком как физическим лицам, которые являются держателями карты Тинькофф Блэк, так и представителям бизнеса, заключившим договор на расчетно-кассовое обслуживание. Естественно, условия ее оказания для каждой из указанных категорий клиентов весьма заметно различаются.

Физические лица

Разрешенный вид овердрафта предполагает согласие на предоставление услуги, полученное от обеих сторон. Условия ее оказания таковы:

Казалось бы, описанные условия являются достаточно выгодными. Однако, необходимо учитывать два важных момента. Во-первых, привязка тарифов к дням пользования овердрафта не позволяет получить четкую картину о реальной стоимости услуги. Во-вторых, в тарифе предусмотрен штраф за просрочку погашения разрешенного овердрафта в размере 990 руб.

К сожалению, никаких пояснений о том, как именно он взимается, сколько начисляется и т.д., в документах банка попросту нет.

Фото №1. Основной тариф на обслуживание дебетовой карты Тинькофф

Фото №2. Конкретные расценки за овердрафт, указанные мелким шрифтом в примечаниях к тарифу

Юридические лица и бизнес

Примерно аналогичная описанной выше ситуация складывается и в отношении тарифов за услуги овердрафта, которые предоставляются юрлицам и другим представителям бизнеса. В размещенном на сайте документе указаны следующие условия:

Фото №3. Предложение Тинькофф Банка для юрлиц и ИП

К сожалению, в тарифах нет пояснений о том, как влияет на величину штрафных санкций частичное погашение овердрафта, а также имеет ли право банк накладывать штраф повторно.

При положительном ответе на последний вопрос возникает еще один: сколько раз подобная процедура может быть продублирована.

Подключение овердрафта для дебетовой карты банка Тинькофф

К числу несомненных преимуществ предлагаемой банком услуги овердрафта следует отнести простую процедуру ее подключения. Для этого достаточно авторизоваться в личном кабинете на сайте финансовой организации, после чего перейти на страницу, посвященную этой услуге и активировать кнопку под названием «Подать заявку».

Далее клиенту потребуется предоставить запрашиваемые программой данные. Время рассмотрения заявки не превышает 5-6 минут, по истечении которых пользователю сообщается принятое сотрудниками банка решение.

Фото №4. Подключение услуги овердрафта

Отключение овердрафта

Для отключения услуги овердрафта необходимо выполнить два действия. Во-первых, полностью погасить имеющиеся обязательства перед Тинькофф Банком, касающиеся получения этой услуги. Во-вторых, обратиться в службу поддержки с просьбой об отключении услуги.

Плюсы и минусы

Главным плюсом услуги овердрафта выступает возможность при необходимости без каких-либо формальностей и длительных процедур воспользоваться финансовыми средствами банка. Безусловно, это очень удобно и при грамотном использовании крайне выгодно для клиента.

Недостатком предоставляемой услуги выступает сложность расчета ее стоимости, что связано с отсутствием простой и понятной системы процентов за пользование кредитными средствами. Кроме того, не до конца понятны правила наложения штрафных санкций в случае просрочки возврата долга.

Овердрафт по карте Тинькофф

Овердрафт – это перерасход имеющихся на карте средств, своих или банка. Всю информация по овердрафту, доступному по картам Тинькофф, вы можете узнать в статье.

Многие банки предлагают своим клиентам карты с опцией овердрафта. С ней знакомы многие владельцы кредитных карт, однако не все обладатели дебетового «пластика» знают, что могут воспользоваться овердрафтом – или же совершенно случайно уйти в перерасход. Подробнее об овердрафте для карт Тинькофф в нашей статье.

Что такое овердрафт по карте Тинькофф?

Овердрафт – это перерасход имеющихся на карте средств, своих или банка. Если вы уже оформляли кредитную карту, то знаете, что она обладает кредитным лимитом – то есть определённым количеством средств банка, которые вы можете расходовать по своему усмотрению. Эти деньги потом нужно вернуть с процентами. Эти средства можно перерасходовать – совершенно случайно или умышленно. Несмотря на то, что многие владельцы дебетовых карт уверены, что они не могут уйти в минус, пользуясь своими средствами, баланс дебетовых карт тоже может уйти в овердрафт. В каких же случаях это может произойти?

В принципе, овердрафт напоминает стандартный кредит – эти средства так же нужно возвращать банку под проценты, однако для того, чтобы занять средства банка, не нужно каждый раз писать заявление и ждать его одобрения.

Овердрафт: плюсы и минусы

Несмотря на то, что овердрафт имеет некоторое сходство с обычным банковским кредитом, однако обладает рядом преимуществ:

Эти меры – компенсация рисков, которые могут возникнуть при невозврате средств, которые заемщик получил у банка.

Как подключить овердрафт Тинькофф?

Тинькофф предлагает своим клиентам подключить овердрафт онлайн. Так как овердрафт – это, по сути, кредит, получить его вы сможете только в том случае, если банк его одобрит. Заявку на овердрафт можно подать через онлайн-банк. В разделе «Действия» нужной вам карты ознакомьтесь с условиями по овердрафту и нажмите «Подать заявку». Банк быстро даст ответ и, если он положительный, остаток по карте увеличится на одобренную сумму. Сумма овердрафта устанавливается на основе кредитной истории держателя карты и ежемесячных зачислений на его карту.

Как пользоваться овердрафтом Тинькофф?

Подключить услугу – легко, а вот как ей пользоваться? Важно просчитывать свои расходы так, чтобы вы не ушли в непредвиденный и нежеланный для вас овердрафт. Старайтесь оценить свои возможности и не делайте ставку на средства банка, используя их только по необходимости.

Как увеличить овердрафт по карте Тинькофф?

Такая возможность предоставляется клиенту в случае, если он постоянно вовремя погашал задолженность. Срок, в который можно погасить задолженность, осуществляется на 6 день со дня использования заемных средств. При этом Тинькофф предоставляет возможность использовать этот срок для беспроцентного погашения задолженностей размером до 3000 рублей.

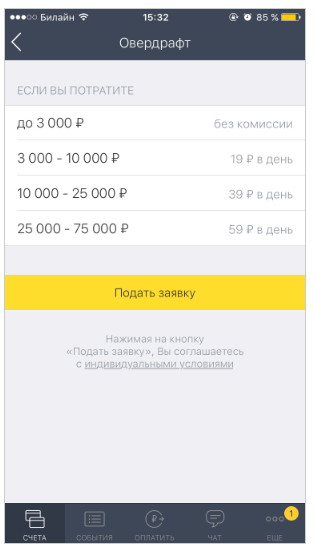

На суммы свыше 3000 рублей накладывается ежедневная комиссия. И это не совсем проценты – это фиксированная сумма, которая вычитывается каждый день до тех пор, пока вы не погасите овердрафт. Так, для сумм от 3000 до 10 000 рублей устанавливается плата в 19 рублей, а для суммы от 10 000 до 25 000 – 39 рублей и так далее.

Пока услуга предоставляется только держателям карт Тинькофф Блэк. Срок действия овердрафта составляет 25 дней, и начинается он со дня проведения операции с заемными средствами.

По карте Тинькофф отключить овердрафт также легко: для этого потребуется полностью выплатить долг, после чего снова войти в меню «Действия» вашей карты и отключить опцию.

Что такое овердрафт?

Расскажите, пожалуйста, популярно про овердрафт. На мой взгляд, это классная штука, которая, в отличие от кредитки, дисциплинирует и учит рассчитывать свои траты.

При использовании кредитных карт ты тратишь и не можешь остановиться, а когда приходит время платить — платишь минималку. В итоге остаешься без денег, платишь большие проценты и попадаешь в бездонную финансовую яму. А с разрешенным овердрафтом ты знаешь, что, если уходишь в минус даже на крупную сумму, через месяц долг придется отдать. Целиком. Еще и комиссию заплатить. В результате ты не тратишь бездумно все средства на счете.

Мне, чтобы понять, как это работает, пришлось 20 минут мучить сотрудника в чате. Было бы здорово, если бы была статья, которая объясняет это заемщикам.

Этот материал обновлен 24.08.2021

Подключаемый, или разрешенный, овердрафт — это такой возобновляемый кредит на короткий срок для дебетовых банковских карт. Можно потратить больше, чем сумма собственных средств на счете клиента, и уйти в минус за счет заемных денежных средств, которые предоставит банк.

Деньгами можно пользоваться сколько угодно раз, если не превышать лимит овердрафта или по несколько раз в день тратить деньги с лимита и тут же их возвращать. В этой статье мы расскажем про использование овердрафта физическими лицами — не путайте с такой же услугой для бизнеса.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт.

Овердрафт бывает полезен, когда срочно нужны деньги, а занимать не хочется, не у кого или нет времени открывать кредитную карту. Но нужно уметь им пользоваться. Рассказываю, что такое овердрафт, по порядку.

Овердрафт бывает двух видов: разрешенный и технический.

Технический, или неразрешенный, овердрафт, — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если задержалась обработка платежа или если при нулевом балансе счета клиента банк списал деньги за обслуживание карты. Когда вы уходите в минус, погашение задолженности идет из любых поступлений на счет.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Дебетовую карту с разрешенным овердрафтом можно заказать самому, или банк может предоставить эту услугу по уже имеющейся карте.

На дебетовых картах Тинькофф-банка вы не уйдете в минус, если пришло время оплачивать оповещение об операциях или ежемесячное обслуживание, а остатков на счетах нет. Мы списываем деньги за услуги банка только при положительном балансе.

В чем плюсы овердрафта

Главное преимущество овердрафта — это подстраховка на случай, если своих денег на карте не хватит. Это может помочь в поездках за границей или если работодатель задерживает на пару дней зарплату. При этом, если личных средств достаточно, лимит не расходуется и плата не взимается.

Более того, поскольку разрешенный овердрафт является кредитом, информация о нем передается в кредитную историю. При своевременном погашении можно повысить свой кредитный рейтинг.

Овердрафт для юридических лиц тоже бывает, но для бизнеса этот продукт работает иначе. Его подключают на расчетный счет. В этом случае вы можете распоряжаться денежными средствами в большем размере, чем есть на счете. В Тинькофф-банке овердрафт можно получить на сумму до 1 млн рублей на 45 дней.

В чем минусы овердрафта

Овердрафт не предполагает льготного периода. Если личные деньги на счете закончились и вы начали тратить средства банка, комиссию или процентную ставку могут назначить с первого дня — смотря какие условия прописаны в договоре у конкретного банка.

Чем овердрафт отличается от кредитной карты

Кредитка и разрешенный овердрафт решают разные задачи.

Кредитка — это финансовый инструмент, с помощью которого можно тратить деньги банка, не платя проценты, а иногда даже зарабатывать на этом. С помощью бонусных программ и систем лояльности можно отбивать плату за годовое обслуживание и улучшать кредитную историю с помощью своевременной оплаты.

При этом, если просрочить оплату по кредитке, будет начислен штраф и начнут действовать штрафные начисления — в таком случае вся выгода от кредитки теряется, ведь это самый дорогой кредитный продукт.

Плата за пользование разрешенным овердрафтом списывается, только если личных денег на карте не осталось и вы тратите деньги из одобренного лимита. Если же на карте всегда есть свои деньги, плата списываться не будет.

Некоторые называют разрешенный овердрафт альтернативой займу до зарплаты: вместо того чтобы идти куда-то за займом и платить огромные проценты за пользование, можно просто подключить овердрафт к зарплатной карте. По картам Тинькофф-банка за пользование суммой до 3000 рублей вообще никакой платы нет.

При этом по разрешенному овердрафту не предусмотрен беспроцентный период. Если вы воспользовались овердрафтом, все поступающие суммы пойдут на погашение потраченной суммы.

Сколько вообще можно получить

Поскольку овердрафт — это краткосрочный кредит, обычно банки предоставляют лимит до 100 000 рублей. Часто услугу подключают на зарплатных картах: банк видит размер поступлений и знает, когда клиенту поступит зарплата, поэтому предоставляет небольшой кредит.

В Тинькофф-банке по тарифу максимальный лимит разрешенного овердрафта составляет 75 000 рублей, а в частном порядке — до 90 000 рублей. Если вы новый клиент банка и сразу хотите подключить услугу, банк может попросить документы, подтверждающие размер дохода, или же предложит пару месяцев попользоваться картой, после чего решит, какую сумму вам можно одобрить с учетом ваших среднемесячных трат.

Как подключить овердрафт

Разрешенный овердрафт по дебетовым картам не очень распространен. Например, Сбербанк в 2018 году перестал выдавать дебетовые карты с овердрафтом. Чаще овердрафт доступен для зарплатных карт, но в таком случае лимит кредитных денег на счете может быть согласован с вашим работодателем и зависеть от уровня заработной платы.

Если вам важно наличие овердрафта и у вас еще нет карты банка, перед оформлением обратитесь в банк и уточните, есть ли возможность вообще подключить разрешенный овердрафт по дебетовке. Сделайте акцент, что вас интересует именно разрешенный овердрафт.

Для подключения овердрафта банк может запросить справку о доходах и копию трудовой книжки или трудовой договор. Также в условиях может быть требование о трудовом стаже. К примеру, общий трудовой стаж должен составлять не менее года, из которых не менее 6 месяцев на последнем месте работы. Так банк сможет рассчитать ваш средний доход и решить, какой лимит можно вам одобрить.

На дебетовых картах Tinkoff Black можно подключить овердрафт в личном кабинете или через приложение. Решение по заявке обычно принимают быстро, в течение нескольких минут. Лимит овердрафта определяют индивидуально для каждого клиента.

Как пользоваться овердрафтом

Если услугу подключат, остаток на счете изменится: к нему прибавится размер овердрафта. Вы можете пользоваться деньгами банка сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

В Тинькофф-банке платить за пользование деньгами не нужно, если вы потратили до 3000 рублей. Если потратите больше, банк возьмет комиссию, размер которой зависит от суммы долга. Размер платы указан в индивидуальных условиях, с которыми можно ознакомиться под кнопкой «подать заявку». К примеру, если лимит овердрафта составляет 30 000 рублей, а вы потратили 25 000 рублей, комиссия за каждый день пользования составит 39 рублей.

Полностью погасить задолженность нужно в течение 25 дней после окончания расчетного периода, в который были использованы заемные деньги. Точная сумма платежа будет в выписке.

Если в эти 25 дней после расчетного периода у вас не получается вернуть деньги, банк начислит штраф 990 рублей. Банк напомнит вам об оплате, отправив уведомление на телефон и на электронную почту. И так будет продолжаться в следующий расчетный период, если у вас вновь не будет денег восполнить лимит овердрафта. Комиссия от 19 до 59 рублей в день и ежемесячный штраф за просрочку действительно дисциплинируют.

Типичные ошибки при использовании овердрафта

Главная и самая распространенная ошибка — воспринимать овердрафт как свои деньги и пытаться решить финансовые проблемы с его помощью. Помните, что фактически это обычный кредит, который нужно возвращать, зачастую с процентами. Я не рекомендую подключать услугу, если у вас нестабильный доход и нет уверенности, что получится вернуть деньги в срок.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.