Как перевести деньги на карту, чтобы избежать проблем с банком и налоговой

На что банки будут обращать особое внимание при переводах физлиц?

Банк России приказом от 06.09.2021 № 16-МР утвердил Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов — физических лиц. Рекомендации разработаны в целях дальнейшей реализации закона от 07.08.2001 № 115-ФЗ.

Особому вниманию подвергнутся следующие переводы физлиц:

Также в документе говорится, что если клиент попадает одновременно под два и более показателя контроля, то к нему должно быть повышенное внимание, вплоть до приостановления операций по карте с целью исполнения требований закона № 115-ФЗ.

Как физлицам избежать проблем с переводами денег между картами?

Поскольку новые методические рекомендации регулятор выдал именно банкам, они могут заблокировать карту клиента, заподозрив, что нарушается требование закона № 115-ФЗ. После чего к рассмотрению дела подключается налоговая инспекция.

Следует иметь в виду, что у ИФНС нет права автоматически взимать 13% НДФЛ сумм, поступивших на карту. Для отслеживания средств на счете налоговая должна иметь разрешение руководителя вышестоящего отделения ФНС в рамках проведения налоговой проверки (ст. 86 НК РФ).

Отметим, что не подлежат обложению НДФЛ:

В каких случаях все же придется заплатить НДФЛ при переводах с карты на карту, рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Чтобы избежать лишних проблем, физлицам следует соблюдать несколько правил при осуществлении переводов:

Даже если налоговая служба по итогам проверки вынесет решение о доначислении НДФЛ, данное решение можно будет оспорить в суде. Для этого и понадобятся документы-обоснования в виде расписок, текстов назначений платежа и т. д.

Итоги

Даже с учетом ужесточения контроля за переводами физлиц налоговая инспекция не вправе облагать НДФЛ такие переводы по умолчанию. Но чтобы минимизировать риск блокировки карты на период разбирательства с ИФНС, физлицам следует тщательно заполнять поле «Назначение платежа» и не допускать частых переводов в течение дня. Кроме того, давая деньги в долг без процентов, следует подкреплять этот факт соответствующей распиской, чтобы крупная сумма при возврате не вызвала подозрений в получении налогооблагаемого дохода.

О других новостях банковского законодательства вы можете узнать в нашей рубрике «Банк».

Какие последствия имеет перевод денег ИП на личную карту

Банковский счет давно уже перестал быть синонимом состоятельности. Сегодня это просто удобный способ вести дела, без которого в большинстве случаев не обойтись. К пластиковой карте, которая есть практически у любого человека, привязан и счет в банке. Может ли индивидуальный предприниматель использовать ее вместо или параллельно с расчетным счетом? Допускается ли сочетание «личных» и «рабочих» средств?

В этой статье разберемся с вопросами расчетного счета и личной карты физлица ИП. Ответим, допустимо ли для ИП получать или переводить средства на обычную пластиковую карту, свою или третьего лица, и чем это может быть чревато.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Перевод денег ИП себе как физлицу — это обналичка?

Личный счет вместо расчетного — зачем?

Предприниматель, который задается вопросом, можно ли вести расчеты не через р/с, а через личную карту физического лица, хочет обеспечить себе некоторые выгоды:

Законно ли такое желание с точки зрения налогового законодательства и правил кредитных организаций?

Вопрос: Может ли индивидуальный предприниматель оспорить установленное ему ограничение использования системы «клиент-банк» и неисполнение платежных документов, если его операции квалифицированы банком как сомнительные? Вправе ли банк взимать комиссию за перечисление денежных средств со счета индивидуального предпринимателя на его личный счет, открытый ему как физическому лицу?

Посмотреть решение суда

Мнение налоговой

Проанализировав НК РФ, можно сделать выводы относительно позиции фискальных органов относительно использования личной банковской карты для предпринимательской деятельности физлица:

ВЫВОД: прямо не запрещено – значит, допускается. Налоговое законодательство формально не возражает против применения личной карты в целях предпринимательства, конечно, с учетом рисков, которые мы рассмотрим ниже.

Мнение банка

Получение личной банковской карты – это тоже договор с банком, и следует изучить его положения, чтобы не нарушать их, хотя они и не являются подзаконными актами.

Если налоговая не разделяет текущие и расчетные счета, то банк делает это достаточно четко – Инструкция ЦБ РФ №153-И от 30 мая 2014 г. разрешает физлицам открывать текущие счета для операций, не имеющих целью предпринимательство, а для этой деятельности ИП либо юрлицу должен быть открыт расчетный счет (это оговаривается в п.2 данной Инструкции).

В договоре прямо может быть прописан запрет использования текущего счета для предпринимательства, либо такой запрет значится в регламенте банка, с которым вы автоматически соглашаетесь, заключая договор.

ВЫВОД: банк, как кредитная организация, против использования личных карт для предпринимательских целей, поскольку открытие и обслуживание р/с стоит дороже, а значит, выгоднее для банка.

Чего хотят и чем рискуют индивидуальные предприниматели

Предпринимателей интересует возможность производить следующие виды операций:

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Можно ли получать на свой текущий счет оплату от клиентов, особенно регулярно? Иными словами, это будет использование личной карты в целях предпринимательства. Исходя из позиций налоговой и банка, ответы будут разные: налоговая прямо не возражает, банк запрещает, но не всегда может проконтролировать.

Возможные риски от налоговой

Инспекция может счесть налогооблагаемыми все поступления на карту, а не только те, что проводились «по бизнесу». В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату. ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Возможные риски

Как указывалось выше, банки не приветствуют «смешивание» личных и предпринимательских средств. Нередки случаи, когда они присылают таким клиентам предупреждение и рекомендацию. Однако это именно рекомендация, а не запрет, на который они не имеют законодательного права. В ответ на такое требование можно указать на его неправомерность и ошибочность, ведь имущество ИП и физлица – это одно и то же. Если реакции банка не последует, можно обжаловать его действия в ЦБ РФ, а также в Антимонопольном комитете.

Если в рамках этой операции регулярно проходят большие суммы, придется объяснять их происхождение и назначение в налоговой, чтобы не получить обвинения в уклонении от уплаты налогов.

К СВЕДЕНИЮ! Пополнение собственного р/с со своей карты можно производить без рисков и ограничений.

ИТОГ: данная операция разрешена, но злоупотреблять ею не стоит. Если будет доказано, что переведенные средства вы используете для бизнеса, с них придется заплатить налог. Для личных целей – переводите на здоровье.

Перевод средств со своего р/с на чужие пластиковые карты

Такой способ расчета может иметь место в двух ситуациях:

В первом случае это формально ведение предпринимательской деятельности, то есть применимы те же положения и риски, что и при зачислении «хозяйственных» денег на личную карту, то есть делать это не рекомендуется.

ВАЖНАЯ ИНФОРМАЦИЯ! Заработную плату сотрудникам платить на их пластиковые карты вполне можно, но при этом с каждого платежа будет обязательно удержан соответствующий налог (НДФЛ и страховые отчисления).

Второй случай, по логике, не должен быть крамольным. Теоретически разве не может предприниматель оплатить заработанными в бизнесе деньгами покупки жены, лечение родственника и т.п.? Однако закон говорит о том, что расчетный счет предназначен именно для предпринимательской деятельности. Поэтому ситуация неоднозначная.

Возможные риски

Они, как всегда, заключаются в том, что налоговая должна контролировать движение ваших денег и следить, чтобы все налоги с доходов были уплачены. Перевод с р/с в пользу третьих лиц должен производиться только в личных целях, а если это оплата, то с нее платятся налоги. Таким образом, если вы совершаете такие платежи, то должны быть готовы в любой момент объяснить их цель, а также прояснить отношения с получателем средств – личные, а не деловые. До выяснения этих обстоятельств банк может заблокировать карту как ИП, так и получателя средств.

ИТОГ: на личные цели средства лучше переводить с предназначенного для этого текущего счета. Сначала выведите деньги с р/с на свою личную карту физлица, а затем совершайте переводы в пользу третьих лиц. Для бизнес-расчетов используйте расчетный счет. При переводах, не имеющих отношение к предпринимательству, всегда указывайте корректное назначение платежа: «Перевод личных средств».

Перевод со счета ООО и ИП на свой счет или карту

5 мин. В статье рассмотрим, как правильно перевести средства с расчетного счета ООО и ИП на свой счет в другом банке или на карту физического лица. А также расскажем о лучших тарифах банков на перевод физ. лицам.

Содержание статьи:

Что можно указать в назначении платежа ООО и ИП при переводе с одного расчетного счета на другой

ИП и ООО вправе переводить средства с одного счета ЮЛ на другой без ограничений.

ООО, переводя средства между своими счетами, размещенными в разных банках, в платежке указывает любой вариант назначения (это ни на что не влияет):

Как налоговая относится к таким переводам денежных средств

В КУДиР подобные платежи не заносятся, так как не относятся ни к доходам, ни к расходам.

Перевод средств с расчетного счета ООО на карту физ. лица

ООО может перечислить деньги на карту физ. лица в следующих случаях:

Все перечисления оформляются платежными поручениями с указанием назначения платежа. От того, как корректно оно будет заполнено, зависит, возникнут ли проблемы с налоговой. Это же касается и переводов на карту генерального директора. Должно быть четко указано, на какие цели выводятся средства — заработная плата или деньги выдаются под отчет.

Деньги под отчет могут выдаваться только после завизированного заявления сотрудника, в котором указываются цели расходования, сумма средств, период использования, данные карты и проставляется дата написания заявления.

Что написать в назначении платежа при переводе

Если перечисляется заработная плата сотрудникам, то в платежке пишется «заработная плата за (указывается месяц выплаты), согласно списку №… от…». В ней заполняются личные данные каждого сотрудника и проставляются номера карт.

Если деньги выдаются под отчет, то в назначении платежа указывается «выдача под отчет (проставляется ФИО сотрудника и номер его счета)». При выдаче займа работнику в платежке пишется полное основание данной операции, личные данные сотрудника, номер договора, дата выдачи, номер счета зачисления. При выплате дивидендов учредителю указываем его ФИО, период, за который начислена прибыль и счет получателя.

Сколько денег можно отправить

Лимиты перечисления денег с расчетного счета организации значительно ниже, чем у ИП. Бесплатная сумма определена конкретным тарифным планом, свыше нее за перевод берется комиссия.

Перевод средств с расчетного счета ИП на карту физ. лица

ИП — это физическое лицо, и все деньги, находящиеся на его счете — это его личные деньги, которыми он может распоряжаться на свое усмотрение, в отличие от ООО. Следовательно, ИП может переводить деньги с расчетного счета себе на карту физ. лица, открытую в любом банке.

Перечисление денег ИП себе на карту

ИП может вывести деньги на личную карту, законом это не запрещено. Главное — чтобы данные отправителя (ФИО предпринимателя) и получателя совпадали. Тогда такой платеж не будет рассматриваться как получение дохода третьим лицом.

Важно правильно оформить назначение платежа. Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

Перевод денежных средств с расчетного счета ИП на карту ДРУГОГО физ. лица

При выводе денег на карту иным лицам, нужно помнить о том, что любой подобный платеж может приравниваться к получению дохода ими, а это значит, что с него налоговая может потребовать заплатить подоходный налог.

Кто его будет платить — ИП или физическое лицо — зависит от того, в каких отношениях он состоит с предпринимателем. Если выплата осуществляется в пользу сотрудника или человека, с которым заключен договор ГПХ, то НДФЛ и страховые взносы платит ИП как работодатель.

Если вы хотите перевести деньги другому физ. лицу, не связанному с вашей коммерческой деятельностью, например, родственнику, то сначала переведите их на свою карту, а уже с нее — родственнику. Так у налоговой не будет лишних вопросов.

Перевод с банковской карты физического лица на расчетный счет ИП

Если предпринимателю нужно срочно пополнить свой счет, то сделать это можно и с банковской карты физического лица. Если перевод делается с карты третьего лица, он будет расценен как получение дохода предпринимателем. Чтобы избежать этого, необходимо делать перечисления с личной карты предпринимателя, когда данные отправителя и получателя полностью совпадают, а в назначении платежа писать «Пополнение счета собственными средствами».

Что указать в назначении платежа при переводе с расчетного счета ИП на карту физ. лица и наоборот

Как мы уже сказали, при выводе денег важно корректно заполнить поле назначения платежа.

Подведем итоги:

Каких-то строгих лимитов по сумме вывода у ИП нет. Разница лишь в комиссии. У каждого банковского учреждения есть лимит бесплатных переводов, свыше которых будет взиматься процент. Например, в Сбербанке на самом дешевом тарифе вы можете перевести себе на карту физ. лица 150 000 р. в месяц без комиссии. В банке Точка на тарифе «Золотая середина» вам будет доступно перевести 200 000 р. в месяц. В Модульбанке на среднем тарифе можно перевести 500 000 р. в месяц. А за все деньги сверх лимита комиссия за перевод в среднем от 1 до 7%.

Может ли юридическое лицо перечислять деньги физическому лицу?

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

В каких случая допустим перевод от юридического лица к физическому

Перечисление денежных средств физическому лицу от юридического лица возможно только в трех случаях:

Денежные переводы другого назначения не предусмотрены законодательством РФ и считаются незаконными.

Кредит или займ

Перечисление займа от юридического лица возможно как сотруднику этого предприятия, так и иным физическим лицам. Лимит переводов своим работникам не регулируется нормативно-правовыми актами: организация может выдать любую сумму.

В случае со сторонними гражданами — частые перечисления крупных сумм могут вызвать подозрения у контролирующих органов: право кредитования имеют только компании, зарегистрировавшие в реестре и в органах статистики новый вид экономической деятельности.

Чтобы перевести деньги на карту в качестве займа, нужно составить соответствующий договор. В нем должно быть указано:

Важно: возврат долга не подлежит налогообложению, однако нужно доказать, что полученные деньги являются именно возвратом, а не доходом. Для этого при переводе нужно указать назначение платежа и, при необходимости, подтвердить операцию документально.

Выкуп продукции или плата за оказанные услуги

Если перевод на карту физическому лицу от юридического лица осуществляется с целью выкупа продукции или платы за оказанные услуги, то также должен быть оформлен договор проводимой сделки. В таком случае с получателя удерживается и перечисляется в бюджет НДФЛ по ставке 13%.

Заработная плата

Если гражданин состоит с компанией в трудовых отношениях, что подтверждается подписанным трудовым договором, то перечисление средств на карту физическому лицу от юридического может быть оформлено как выплата заработной платы. Такие переводы также должны облагаться НДФЛ по ставке 13%.

Важно: в годовой декларации юридическое лицо должно отсчитываться за все переводы, в том числе физическим лицам на банковские счета, и платить подоходный налог. Если предприятие этого не делает, то НДФЛ взимается с гражданина, который получает деньги.

Сколько идут деньги

После того, как предприятие-отправитель сформирует реестры выплат и передаст поручение о переводе, банк начнет обрабатывать платеж. На это может уйти от одного до нескольких дней, в зависимости от того, в какое время поданы документы и насколько правильно они оформлены.

Все расчетные операции производятся в течение банковского дня, который, чаще всего заканчивается в 16:00.

Комиссии

Размер комиссии за перевод физическому лицу от юридического зависит от того, через какой банк происходит перечисление. Процент может варьировать от 0,5 до 10% от общей суммы.

Важно: максимальная сумма комиссии не ограничивается

Например, в Сбербанке комиссия за перевод составляет 1,1% от суммы, но не менее 115 рублей за одну операцию. Комиссионный сбор не распространяется на выплату заработной платы, а также на социальные и страховые отчисления.

В ВТБ24 комиссия зависит от суммы перевода. Так, если вы отправляете до 6 млн рублей в месяц, банк возьмет 1% от операции. Переводы свыше этой суммы облагаются комиссией в 10%.

Дополнительно за любой перевод на карту, который налоговая может принять за незадекларированный доход физического лица, нужно сделать 13% отчислений.

Штрафы

Обо всех подозрительных отчислениях в пользу физического лица банк обязан сообщать в ЦБ или ФНС. По факту денежной операции будет проведена проверка. Если выяснится, что гражданин получал доход от юрлица, но при этом ни одна из сторон не вносила соответствующие обязательные платежи, будет начислен штраф в размере 20% от суммы неуплаченных налогов.

Важно: в таких ситуациях вы сами должны доказывать, что поступающие на карту средства не были доходом.

Если будет доказана умышленная неуплата налога, то штраф может достигнуть 40% от неуплаченной суммы. Помимо этого будут начислены пени — 9% годовых.

В случаях, когда юридические лица незаконно обналичивают средства, переводя их на карты обычных граждан, предприятие могут привлечь к уголовной ответственности, что повлечет либо штраф до 300 тыс. рублей, либо лишение свободы на 6 месяцев.

Нюансы

Перед тем, как перевести деньги со счета юридического лица на карту физического, нужно составить договор, в котором будет объяснено, для каких целей переведены эти деньги. Если в договоре не прописано, какая из сторон должна платить налог, выплата будет взиматься с физического лица (при условии получения им дохода).

В случаях, когда денежные средства перечислены в счет выплаты долга, платеж не облагается налогом, однако должны быть предоставлены соответствующие документы, подтверждающие выдачу займа.

Особое внимание со стороны банков и ФНС вызывают:

Стоит отметить, что если банки посчитают проводимые операции подозрительными, они обязаны сообщить о них в ЦБ, при этом уведомлять физическое или юридическое лицо об извещении банкам запрещено.

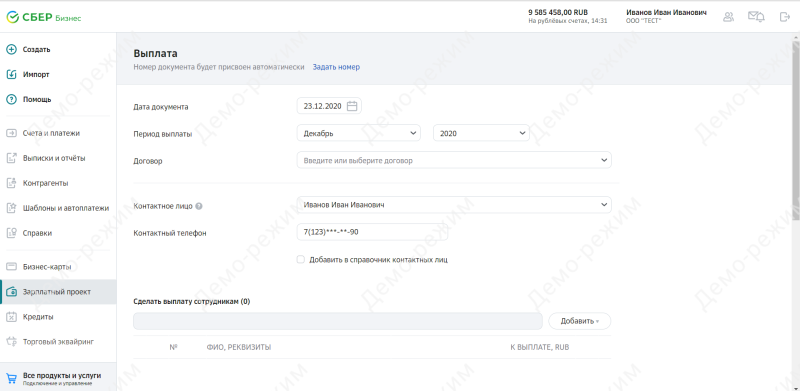

Как перевести деньги на карту в Сбербанк Бизнес Онлайн

Деятельность ИП и юридических лиц связана с необходимостью отправлять деньги физическим лицам. Как перевести нужную сумму с расчетного счета? Может ли предприниматель отправить перевод на собственную карту? Какая комиссия будет удержана за совершение этой операции? Разбираемся в нюансах вместе.

Перечисление денег со счета частному лицу

Сбербанк Бизнес Онлайн позволяет предпринимателям направлять средства как юридическим, так и физическим лицам. Для этого необходимо на главной странице выбрать пункт «Заплатить контрагенту». В открывшейся форме требуется указать сумму платежа и счет зачисления, а также отметить, что данная операция не облагается НДС. Получателя можно добавить либо выбрать из списка имеющихся контактов.

Чтобы подписать платежное поручение, нажмите «Получить смс-код». На номер мобильного телефона, зарегистрированного в системе, поступит сообщение. Кодовую комбинацию из него нужно ввести в специальное поле. Проверьте правильность указанных данных и нажмите «Отправить в банк».

Порядок перевода денег через Сбербанк Бизнес Онлайн

В соответствующем поле необходимо указать получателя. В выпадающем списке найдите нужного контрагента и выберите его. Если ранее вы не перечисляли средства данному лицу, то контакт следует добавить в список получателей, нажав кнопку «+», расположенную около поля. В открывшейся форме укажите сведения о контрагенте, затем нажмите «Добавить». Система сохранит указанную вами информацию. При последующем совершении операции вам не потребуется вводить данные вручную.

Комиссии и ограничения на перевод

Сбербанком предусмотрена комиссия за зачисление средств с расчетного счета на карту физического лица. Удержанный процент зависит от общего объема совершенных платежей. Если сумма проведенной операции составляет менее 300 000 рублей, клиенту придется оплатить комиссию 0,5%. Если клиент перевел до 1 500 000 рублей, будет удержано 1,5%. При сумме до 5 000 000 рублей комиссия составит 2%. Если же сумма транзакции превышает 5 000 000 рублей, то у клиента спишется 4%.

Деньги на карту физического лица, выпущенную Сбербанком, поступают в день совершения транзакции. Обычно зачисление происходит в течение нескольких минут. При отправке средств на пластик другой финансовой организации следует ознакомиться с тарифами, так как размер комиссии в этом случае может отличаться. Также нужно учитывать, что зачисление средств может произойти через 2−3 дня.

Почему может быть отказано в переводе

После того как платежное поручение создано в системе, можно перейти к следующему этапу – наложению подписи. Сделать это можно при помощи смс-кода.

Создание шаблона в Сбербанк Бизнес Онлайн

Сбербанк Бизнес Онлайн позволяет предпринимателям и юридическим лицам создавать шаблоны для быстрой оплаты. Благодаря этому управлять компанией становится удобнее и проще.

Чтобы создать шаблон в Сбербанк Бизнес Онлайн, необходимо авторизоваться в системе. Далее в левом меню необходимо выбрать пункт «Создать шаблон». После этого остается только подтвердить операцию.

Кроме того, шаблон можно создать непосредственно после совершения платежа. Для этого предусмотрена специальная кнопка.

Раздел «Управление шаблонами» позволяет пользователю при необходимости изменять настройки шаблонов – переименовывать, удалять, добавлять напоминание и т. д.

Заключение

Сбербанк Бизнес Онлайн был создан специально для предпринимателей и организаций. Система позволяет оперативно управлять бизнес-процессами. При необходимости клиент может вывести средства с расчетного счета на карту физлица. Личный кабинет позволяет совершить эту операцию с максимальной быстротой и удобством.