Можно не вести кассовую книгу если после каждой смены наличные оп передаются в кассу юрлица

Согласно положениям указания Банка России от 05.10.2020 № 5587-У (далее – Указание), новые правила 2020 обращения с наличными распространяются на юридических лиц и ИП, включая субъектов, относящихся к малому и среднему бизнесу (МСП).

Таким образом, выполнять новые требования Центробанка придется практически всем.

Однако сами пункты новых правил всё же разделены на те, что должны выполнять все, и те, что должны выполнять только организации.

Кассир обязан проверять платежеспособность денег

Новые правила с 30.11.2020 уточняют порядок работы и обязанности кассира (или лица, выполняющего аналогичные функции).

Принимая наличный расчет, кассир обязан:

1. Выполнять полистный и поштучный пересчет принимаемых купюр и монет.

2. Контролировать платежеспособность принимаемых наличных средств – в соответствии с указаниями Банка России № 1778-У.

Подробнее о поддельных деньгах читайте в нашей статье «Как отличить поддельные деньги от настоящих».

3. Принимать наличные средства платежа, если они отвечают признакам платежеспособности, установленным Банком России, если это кассир юрлица и/или платежного агента.

При выдаче наличных средств из кассы в обязанность кассира входит удостовериться, что выдача происходит по одному из установленных документов:

Кроме того, при выдаче наличных денег кассир обязан руководствоваться уже другим указанием ЦБ: выдавать из кассы можно только купюры и монеты, которые не содержат повреждений, зафиксированных в указании Банка России от 29.01.2018 № 630-П.

Напомним их. Выдавать наличные деньги из кассы с 30.11.2020 нельзя, если одна банкнота имеет одно или более таких повреждений:

Нельзя выдавать монеты, если они имеют повреждения механического, термического или химического характера.

Как видим, в некоторых случаях принять от покупателя денежное средство кассир обязан, а вот выдать его же – не имеет права. С такими наличными деньгами можно поступить только тем образом, который рекомендован в указании № 630-П – сдать в банк.

Новые правила выдачи денег под отчет с 30 ноября 2020

С 30.11.2020 допустимо несколько выдач наличных денег одному или нескольким подотчетным лицам по одному распорядительному документу. А на нескольких подотчетников можно оформлять один общий документ.

Кроме того, с 30.11.2020 юрлица вправе устанавливать свой срок, в течение которого подотчетник должен сдать авансовый отчет. Отметим, что ранее в кассовом порядке было зафиксировано, что авансовый отчет работник представляет в срок, не превышающий 3-х рабочих дней:

Напомним, что установка собственного порядка выдачи наличных (как и другие подобные правила) должна сначала найти свое отражение в локальной нормативке юрлица и только потом применяться на практике.

Обращаем также внимание, что новые правила по указанию № 5587-У не содержат положений, предусматривающих выдачу наличных средств под отчет по доверенности.

Кому можно не вести кассовую книгу

Если обособленное подразделение организации не хранит у себя наличку, а получает ее только на определенные цели и по окончании операций сдает остаток в кассу юрлица, то кассовую книгу 0310004 такая обособка может не вести.

При этом прием в кассу юрлица наличных денег, сдаваемых обособленным подразделением, делают по приходному кассовому ордеру 0310001.

Аналогично по установленной форме РКО нужно принимать в кассу наличные деньги, изъятые из автоматического устройства. В новых правилах отдельно оговорено, что предприятия и ИП могут вести кассовые операции с применением автоматических устройств, работающих в автоматическом режиме без участия работников.

Итоги

Новые правила работы с наличкой вступают в силу 30 ноября 2020 года.

В них уточнён порядок работы и обязанности лица, выполняющего функции кассира, обновлен порядок выдачи средств под отчет и правила предоставления авансового отчета. Также есть новые нюансы по ведению кассовой книги и кассовых операций с помощью автоматических устройств.

Как вести кассовые операции с онлайн‑кассой

Если вы недавно перешли на расчёты с ККТ, убедитесь, что знаете про порядок ведения кассовых операций. Рассказываем, что нужно учесть и как правильно проводить операции.

Порядок ведения кассовых операций в организации

Кассовые документы

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу. При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Таким образом, если нет старшего кассира, для выдачи разменной монеты по-прежнему достаточно расходного кассового ордера. А если старший кассир есть, нужно, помимо оформления РКО, вести книгу по форме КО-5.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Кассовые операции у ИП

Предприниматели тоже обязаны соблюдать кассовую дисциплину. Но для них предусмотрен упрощённый порядок. Вот что можно не делать, если вы предприниматель:

Поступившую в кассу наличную выручку ИП могут расходовать на личные нужды (п. 1 Указания Банка РФ № 5348-У).

Фискальные документы вместо унифицированных форм по ККТ

Унифицированные формы по ККТ

Раньше при расчётах через кассу организации использовали унифицированные формы первичной учётной документации КМ-1–КМ-9 (утв. Постановлением Госкомстата РФ от 25.12.1998 № 132):

Но постановление № 132 принято не в соответствии с законом 54-ФЗ, поэтому, по мнению чиновников, применять его необязательно (письма Минфина РФ от 12.05.2017 № 03-01-15/28914, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413, №03-11-11/61091 от 13.08.2019)

Так что организации, которые применяют онлайн-кассы по 54-ФЗ, не обязаны оформлять справки-отчёты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой кассе (письмо Минфина РФ от 12.05.2017 № 03-01-15/28914).

Напомним, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (п.4.1 Указаний № 3210-У).

Фискальные документы

Фискальными документы — это чеки и отчёты, которые кассовая техника создаёт по установленным форматам (ст. 1.1 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 закона № 54-ФЗ):

Отдельно стоит сказать о продолжительности смены. По закону работа с фискальной техникой делится на кассовые смены. Перед началом расчётов с применением ККТ формируется отчёт об открытии смены, а по окончании расчётов — отчёт о закрытии смены.

При этом чек ККТ не может быть сформирован позднее, чем через 24 часа с момента формирования отчёта об открытии смены (п. 2 ст. 4.3 закона № 54-ФЗ). Это значит, что смена при работе на онлайн-кассе не может длиться больше 24 часов. Это объясняется возможностями фискального накопителя: если смена больше 24 часов, на чеке не формируется фискальный признак документа (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Можно открыть смену ККТ в один день, а закрыть на следующий день, но при условии, что общая продолжительность смены не превысит сутки. Других ограничений в 54-ФЗ нет, в том числе нет требований, что смену нужно закрывать в какое-то определённое время (письмо Минфина РФ от 05.05.2017 № 03-01-15/28066).

Как не нарушить лимит смены в 24 часа?

Кассовая программа Контур.Маркета предупреждает о скором завершении смены, расхождениях сумм и неотправленных чеках, чтобы вы могли избежать штрафов.

Отчёт о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчёт, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757). На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчёт о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

Данные о суммах наличных, поступивших в ККТ за смену, приведены в отчёте о закрытии смены в реквизите «Счётчики итогов смены».

Обратите внимание, что на основании одного отчёта о закрытии смены может формироваться несколько ПКО. Это зависит от вида операции и проводок, которые будут сделаны в бухучёте при оприходовании наличных в кассу организации:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

2. Относительно прибыли. Налоги начисляются исходя из данных, указанных в налоговой декларации. При сдаче налоговой декларации показывается только налогооблагаемая прибыль.

Про то, что является и не является прибылью для агентов есть отдельный пункт в Налоговом Кодексе РФ. В статье 251 «Доходы, не учитываемые при определении налоговой базы», в п.1 есть подпункт 9, в нем про это и сказано: «При определении налоговой базы не учитываются доходы:

• в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение;

Введение онлайн-касс в бизнес-процесс никак не влияет на налоговую декларацию. ФНС, конечно, будет видеть данные с кассы (и они будут, конечно, больше чем данные в декларации), но если у налоговой и возникнут вопросы, то первая же проверка все расставит по своим местам. Конечно, нужно, чтобы был агентский договор и отчеты агентов. Т.е. здесь ничего не меняется, как раньше отчитывались в ФНС, так и продолжаете. А с переходом на формат 1.1 и этих вопросов возникать не должно.

Новшества в правилах ведения кассовых операций

Автор: Гусаров Д. Ю., эксперт журнала

операции с наличными денежными средствами, должны соблюдать порядок ведения кассовых операций. При этом им следует учитывать, что с 30.11.2020 были внесены изменения в правила выдачи (приема) наличных денег из кассы и выдачи подотчетных средств. На что именно следует обратить внимание при осуществлении операций с наличными денежными средствами, разъясним в данном материале.

Вводная информация.

Порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ (наличными деньгами) на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций) регламентирован Указанием ЦБ РФ от 11.03.2014 № 3210-У (далее – Указание № 3210-У). Напомним, под кассовыми операциями понимаются операции по приему наличных денег, включая их пересчет, и по выдаче наличных денег.

Указанием ЦБ РФ от 05.10.2020 № 5587-У внесен ряд изменений в Указание № 3210-У. Эти новшества применяются с 30.11.2020.

К тому же помимо Указания № 3210-У учреждениям необходимо соблюдать Указание ЦБ РФ от 09.12.2019 № 5348-У. Согласно этому документу организации вправе расходовать наличные денежные средства, полученные за реализованные товары (работы, услуги), исключительно на выплату:

страховых возмещений по договорам страхования;

вознаграждений за работы (услуги), а также на оплату товаров (не более 100 000 руб. по одному договору) (п. 4 Указания ЦБ РФ № 5348-У));

денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

В каком случае обособленным подразделениям можно не вести кассовую книгу?

Поступающие в кассу и выдаваемые из нее наличные деньги учреждение учитывает в кассовой книге (пп. 4.6 п. 4 Указания № 3210-У).

Если у казенного учреждения имелось хотя бы одно обособленное подразделение, осуществляющее кассовые операции (то есть принимающее и выдающее наличные деньги), то такое подразделение ранее было обязано вести отдельную от головной организации кассовую книгу[1]. Записи в нее вносились на основании кассовых документов – приходных и расходных кассовых ордеров. Кроме того, обособленным подразделениям прежде была вменена обязанность передавать в головную организацию копии листов своих кассовых книг в порядке и сроки, которые устанавливались учреждением самостоятельно исходя из срока составления бухгалтерской (финансовой) отчетности (пп. 4.6 п. 4 Указания № 3210-У). Например, учреждение могло закрепить в локальном акте, что обособленное подразделение передает копии листов кассовой книги в головной офис ежемесячно не позднее одного рабочего дня по окончании месяца.

Теперь пп. 4.6 п. 4 Указания № 3210-У дополнен новым правилом: если обособленное подразделение не хранит наличные денежные средства и по окончании проведения кассовых операций сдает их в кассу головной организации, то оно вправе не вести кассовую книгу.

Полагаем, данное обстоятельство позволит казенным учреждениям в дальнейшем избежать административной ответственности, предусмотренной ч. 1 ст. 15.1 КоАП РФ (подробнее об этом поговорим ниже).

Если проверяющие выявят факты отсутствия у обособленного подразделения кассовой книги или несвоевременного внесения в нее записей, то они могут наложить на учреждение штраф за неоприходование наличных денежных средств на основании ч. 1 ст. 15.1 КоАП РФ (см., например, постановления АС МО от 07.12.2020 № Ф05-18337 / 2020 по делу № А40-18500 / 20-154-132, от 17.11.2020 № Ф05-18278 / 2020 по делу № А40-18519 / 20-149-129, АС УО от 16.03.2020 № Ф09-1163 / 20 по делу № А60-49148 / 2019).

Как изменились правила приема-выдачи денежных средств?

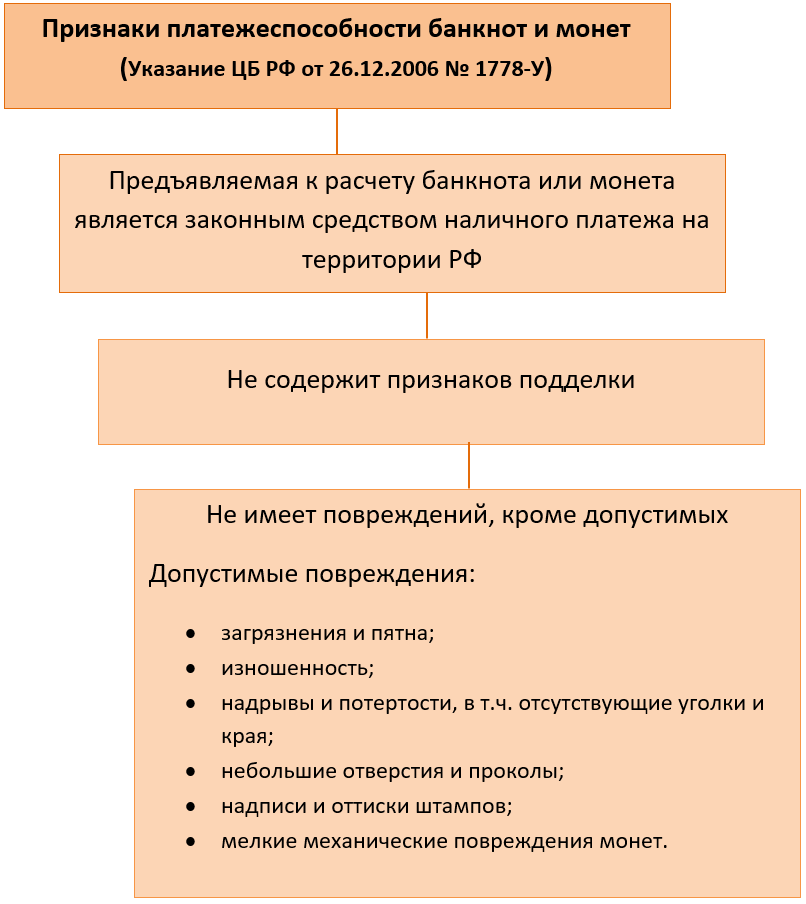

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У кассир при приеме денежных банкнот теперь обязан удостовериться в их платежеспособности.

Напомним, признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данному документу платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

монета имеет мелкие механические повреждения.

Другими словами, кассир в настоящее время может принимать лишь банкноты, имеющие незначительные повреждения. К примеру, он не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

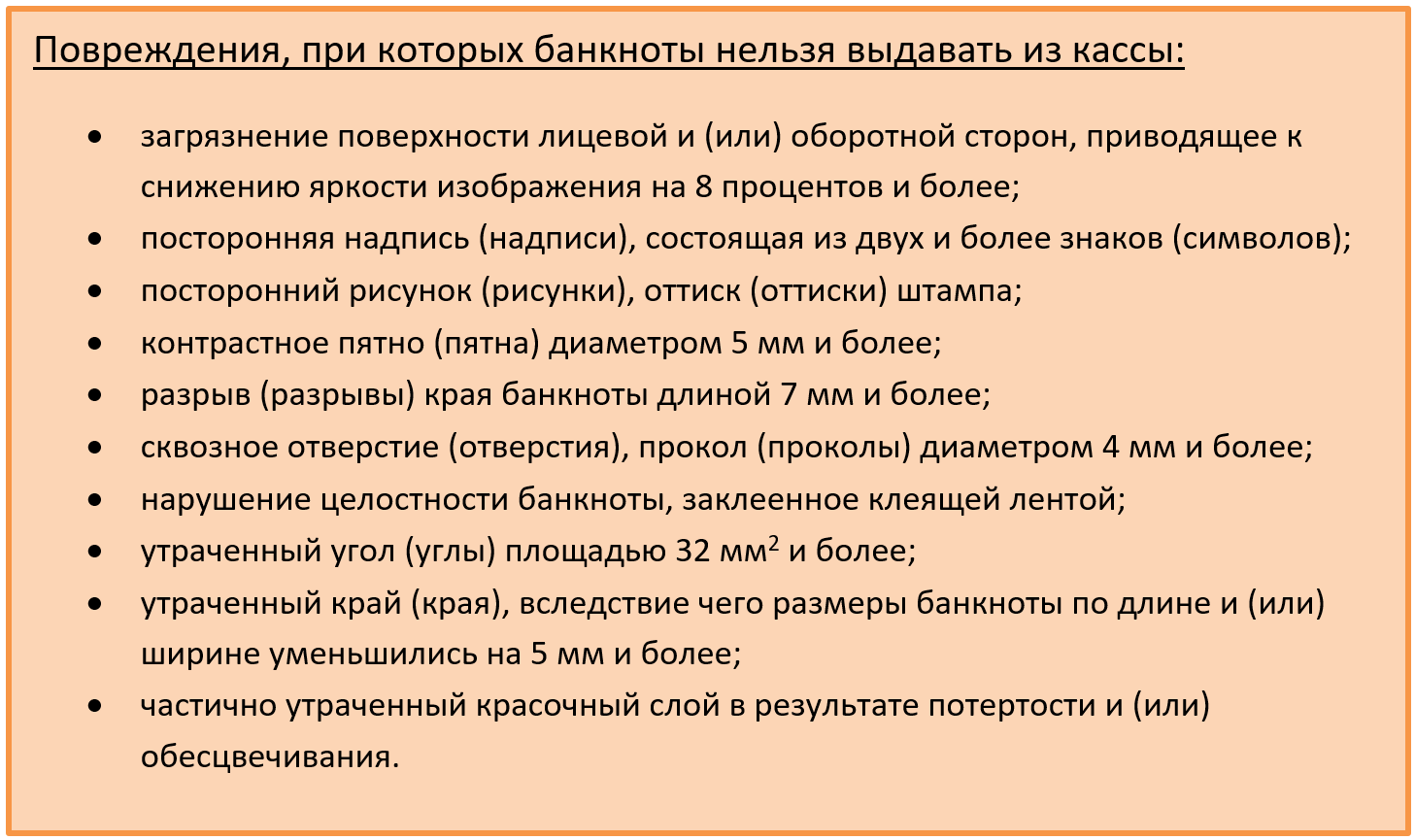

Кроме того, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение № 630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

Согласно п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

посторонняя надпись, состоящая из двух и более знаков;

посторонний рисунок, оттиск штампа;

контрастное пятно диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие, прокол диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой.

Банкноты (монеты), имеющие одно и более из перечисленных повреждений, подлежат сдаче в банк.

И еще: ранее (то есть до 30.11.2020) кассир при выдаче наличных денег из кассы в силу пп. 6.1 п. 6 Указания № 3210-У обязан был провести идентификацию получателя по предъявленному им паспорту или другому документу, удостоверяющему его личность в соответствии с требованиями законодательства РФ, либо по предъявленным получателем доверенности и документу, удостоверяющему его личность.

В настоящее время у кассира отсутствует обязанность по проверке документов, удостоверяющих личность получателя наличных денег, поскольку абз. 3 и 4 пп. 6.1 п. 6 Указания № 3210-У утратили силу. Сейчас при выдаче денег из кассы кассир должен лишь удостовериться в том, что они выдаются лицу, указанному в расходном кассовом ордере (новая редакция пп. 6.1 п. 6 Указания № 3210-У).

Новации в правилах выдачи подотчетных средств.

Согласно пп. 6.3 п. 6 Указания № 3210-У выдача денег подотчетному лицу на расходы, связанные с осуществлением деятельности учреждения, должна оформляться на основании приказа или иного распорядительного документа руководства учреждения либо письменного заявления работника[2]. При этом и заявление, и распорядительный документ должны содержать сведения о сумме и сроке, на который она выдается, а также подпись руководителя учреждения и дату. Кроме того, в вышеупомянутых документах должна быть описана цель выдачи подотчетных средств (например, на командировки, хозяйственные нужды, закупку материалов), чтобы было понятно, что потребность в них вызвана производственной необходимостью и связана с деятельностью учреждения.

Сроки (минимальный и максимальный), на которые могут быть выданы подотчетные суммы, в настоящее время не установлены ни одним правовым актом. Следовательно, формально учреждение вправе определить их самостоятельно. Также ему следует учесть, что закон не обязывает составлять такие распорядительные документы. Иными словами, срок для выдачи подотчетной суммы может быть установлен в каждом конкретном случае индивидуально. К примеру, учреждение вправе указать различные сроки в зависимости от целей расходования средств (на командировки, хозяйственные нужды, закупку канцтоваров и т. д.).

В Письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ / 20642 сказано, что распорядительный документ должен оформляться на каждую выдачу наличных денег с указанием фамилии, имени и отчества (при наличии) подотчетного лица, суммы наличных денег и срока, на который они выдаются, и должен содержать подпись руководителя, дату и регистрационный номер (см. также Письмо ФНС РФ от 18.08.2020 № СД-4-3 / 13276@). При этом представители ЦБ РФ не возражал против указания нескольких работников в распорядительном документе. Так, в Письме от 13.10.2017 № 29-1-1-ОЭ / 24158 было отмечено, что если в течение дня суммы выдаются разным сотрудникам, то достаточно оформить один приказ руководящего лица с указанием Ф. И. О. и должностей всех подотчетных лиц, суммы, целей и срока ее выдачи.

В настоящее время такая возможность закреплена нормативно. Согласно новой редакции абз. 1 пп. 6.3 п. 6 Указания № 3210-У учреждение на законных основаниях вправе указать нескольких работников в одном распорядительном документе, на основании которого им выдаются наличные деньги под отчет.

Кроме того, прежняя редакция пп. 6.3 п. 6 Указания № 3210-У возлагала на подотчетное лицо обязанность по представлению авансового отчета об израсходованных подотчетных средствах в течение трех рабочих дней со дня окончания срока, на который выдавались эти суммы. Если данный срок истекал в период, когда работник отсутствовал на рабочем месте (например, болел или был направлен в другую командировку), сдать авансовый отчет нужно было не позднее трех рабочих дней со дня выхода на работу.

В настоящее время руководитель учреждения вправе самостоятельно установить сроки представления авансовых отчетов работниками, получившими подотчетные суммы (за исключением авансовых отчетов по командировкам). Это закреплено в новой редакции абз. 2 пп. 6.3 п. 6 Указания № 3210-У.

Если подотчетное лицо не представит в установленный срок авансовый отчет и не возвратит средства, полученные под отчет, руководитель учреждения в течение месяца после наступления последнего дня для сдачи авансового отчета (ст. 137 ТК РФ) может принять решение об удержании этих средств из зарплаты работника. В таком случае необходимо будет не только ознакомить работника с приказом об удержании средств из его зарплаты, но и получить его подпись на данном приказе.

Кроме того, возможен вариант прощения долга в виде невозвращенных подотчетных сумм (для этого также необходимо оформить соответствующий приказ). Правда, в данной ситуации с суммы прощенного долга работодателю придется исчислить и уплатить в бюджет НДФЛ и страховые взносы. Датой возникновения дохода у работника будет считаться дата подписания документа, в котором он оповещается о том, что долг прощен (п. 2 ст. 415 ГК РФ). Удержать НДФЛ можно при первой выплате в адрес работника, последовавшей после принятия решения и оповещения работника (п. 6 ст. 226 НК РФ).

Работник должен представить работодателю авансовый отчет об израсходованных в связи с командировкой подотчетных суммах в течение трех рабочих дней по возвращении из командировки. Данное требование закреплено в п. 26 Положения о служебных командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749. Поэтому формально учреждение не вправе самостоятельно устанавливать срок для представления работниками авансовых отчетов об израсходованных в связи с командировками подотчетных суммах.

Новации в депонировании зарплаты.

Заработная плата, которая не была выплачена работнику, должна быть депонирована. В связи с этим в последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир в расчетно-платежной ведомости должен был сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги. Еще он должен был рассчитать и записать в итоговой строке сумму фактически выданных наличных средств и сумму, подлежащую депонированию. Эти требования были установлены пп. 6.5 п. 6 Указания № 3210-У.

Депонированные суммы, как правило, сдавались в банк, хотя положения Указания № 3210-У и не запрещали хранить их в кассе учреждения. Поэтому учреждение могло не сдавать в банк депонированные денежные средства (конечно, при условии, что лимит остатка наличных денег в кассе не был превышен).

Теперь депонировать невыплаченную зарплату учреждению больше не нужно, поскольку абз. 3 пп. 6.5 п. 6 Указания № 3210-У утратил силу.

Кассовые операции могут осуществляться без участия кассира.

Начиная с 30.11.2020 учреждениям разрешено вести кассовые операции с применением устройств, которые функционируют в автоматическом режиме без участия работника. Это следует из нового положения п. 4 Указания № 3210-У, которым установлены требования к таким устройствам. В частности, автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, указанных в п. 1.1 Положения № 630-П.

Ответственность за нарушение правил ведения кассовых операций.

За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций ч. 1 ст. 15.1 КоАП РФ предусмотрена административная ответственность в виде штрафа:

для должностных лиц – от 4 000 до 5 000 руб.;

для юридических лиц – от 40 000 до 50 000 руб.

Нарушениями в данном случае считаются:

1) осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

2) неоприходование (неполное оприходование) в кассу денежной наличности;

3) несоблюдение порядка хранения свободных денежных средств;

4) накопление в кассе наличных денег сверх установленных лимитов.

При этом выручка, полученная в кассу без надлежащего документального оформления или оформленная не в срок (не в тот же день), признается неоприходованной. Отражение в кассовой книге не всех оформленных в течение дня кассовых документов является неполным оприходованием наличных денег, в том числе выручки. Такой вывод следует из Указания № 3210-У.

При выявлении административных правонарушений, связанных с несоблюдением порядка ведения кассовых операций, совершенных несколькими обособленными подразделениями организации, в каждом случае составляются протоколы об административных правонарушениях, при этом административное наказание также назначается за каждое совершенное нарушение (см. Письмо ФНС РФ от 17.08.2017 № СА-4-20 / 16322).

Административное правонарушение, связанное с неоприходованием (неполным оприходованием) в кассу денежной наличности, относится к правонарушениям в сфере финансов, в отношении которых КоАП РФ не установлены специальные сроки давности.

По общему правилу постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения (ч. 1 ст. 4.5 КоАП РФ). При длящемся административном правонарушении этот срок начинают исчислять со дня его обнаружения (ч. 2 ст. 4.5 КоАП РФ).

Срок давности привлечения к административной ответственности за правонарушение, в отношении которого обязанность, предусмотренная правовым актом, не была выполнена к определенному сроку, начинает течь с момента наступления такого срока (п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5).

В названном случае моментом начала и окончания административного правонарушения является день получения выручки и неоприходования ее в кассу. Следовательно, это правонарушение является разовым и не относится к категории длящихся.

Таким образом, в отношении правонарушения, которое заключается в неоприходовании (неполном оприходовании) в кассу денежной наличности, подлежит применению общий срок давности (два месяца), исчисляемый со дня, на который установлен факт неоприходования денег в кассу. Подтверждением сказанному является, например, Постановление АС СЗО от 15.05.2020 № Ф07-3675/2020 по делу № А56-150168/2018. В нем указано, что постановление о назначении административного наказания в отношении эпизодов за 29.08.2018 и 30.08.2018 было вынесено 31.10.2018, то есть за пределами срока давности привлечения к административной ответственности, установленного ст. 4.5 КоАП РФ. В итоге данное постановление было отменено.

[1] Как указано в Письме ЦБ РФ от 04.05.2012 № 29-1-1-6 / 3255, данное требование должно соблюдаться каждым обособленным подразделением юридического лица, ведущим кассовые операции, независимо от наличия банковского счета юридического лица, открытого для совершения операций таким подразделением (см. также постановления Девятого арбитражного апелляционного суда от 13.02.2018 № 09АП-65335 / 2017 по делу № А40-166498 / 17, от 28.11.2018 № 09АП-53986 / 2018 по делу № А40-85393 / 18).

[2] Такое заявление составляется в произвольной форме.