Отказать нельзя одобрить: дадут ли ипотеку с плохой кредитной историей в 2021 году

Несвоевременные платежи, просрочки и вовсе отказ от погашения кредита — все это признаки недобросовестного заемщика. Таких банковские организации не любят. Давать деньги в долг без точного понимания, что их вернут вовремя и с начисленными процентами, никто не будет.

Именно поэтому в финансовых организациях придирчиво оценивают платежеспособность клиентов, обращающихся за займом. Но это не говорит о том, что ипотека с плохой кредитной историей и просрочками невозможна. Скорее, у нее есть существенные нюансы, о которых стоит помнить, обращаясь в банк.

Контроль недобросовестных заемщиков

Информация о каждом человеке, который хоть однажды обращался в банк за кредитом, вносится в базу данных. Она называется Бюро кредитных историй. В ней фиксируют все: начиная от размера взятой в долг суммы, заканчивая соблюдением клиентом условий договора и регулярности выплат.

БКИ едина для банковских организаций страны. Это межбанковская система, доступ к которой есть у всех кредиторов на финансовом рынке. Поэтому ошибочно полагать, что если в одном банке вы когда-то не рассчитались по кредиту, то в другом этого не знают и деньги без проблем дадут. В первую очередь клиента проверят по БКИ и сформируют отношение к нему.

Прошлые просрочки платежей и слишком быстрые выплаты вредят репутации заемщика. Банковские организации не любят клиентов, которые закрывают кредиты слишком быстро, но еще больше тех, кто не гасит их совсем. История заемщиков отражается в БКИ примерно с 2004 года.

Дадут ли ипотеку с плохой кредитной историей

«Предсказать решение банка невозможно, — комментирует этот вопрос пресс-служба Сбербанка («Сбера»). — Каждая заявка рассматривается индивидуально. При рассмотрении банк проверяет не только кредитную историю. Учитывают также данные, предоставленные потенциальным заемщиком, на предмет их полноты и достоверности. Анализируют платежеспособность и другие факторы. Оценивают возможные риски, помогая тем самым клиентам избежать чрезмерной долговой нагрузки».

Не существует перечня банков, дающих ипотеку с плохой кредитной историей. Но есть алгоритм действий, который повысит шансы на получение кредита.

1. Посетите несколько финансовых организаций. В одних к клиентам с прошлыми просрочками относятся строго, в других — чуть лояльнее. По разговору с менеджером позиция банка станет понятна в первую же встречу.

2. Правильно стройте переговоры. Не скрывайте, что в прошлом при исполнении кредитных обязательств у вас были «огрехи». Это все равно станет известно, поэтому лучше рассказать об этом самому и аргументировать причины просрочек платежей. Если они уважительны, банк может пойти навстречу. А вот если потенциальный заемщик скрывает информацию, шанс получить отказ многократно увеличивается.

3. Подтвердите свою финансовую состоятельность. Предоставьте справку о доходах с места работы, трудовую книжку с печатью отдела кадров. Если есть дополнительные источники заработка, подтвердите их. С плохой кредитной историей можно взять ипотеку, если вы убедите финансовую организацию в своей платежеспособности.

4. Предоставьте залог. Как правило, в этом качестве банками рассматриваются только недвижимость и транспорт. Если вы берете ипотеку, залогом становится недвижимость, которую вы покупаете. Но при плохих «прошлых показателях» может потребоваться больший залог. Идеально, если его стоимость больше запрашиваемой суммы.

Повышает доверие к заемщику привлечение поручителей или созаемщиков. Но здесь важно оценивать их «качество». Если у супруга или жены плохая кредитная история, шансы на получение ипотеки с такими созаемщиками окажутся еще ниже.

Плохие помощники

По информации пресс-службы «Сбера», обращаться в фирмы, которые «помогают улучшить» кредитную историю за деньги, не имеет смысла. Во-первых, сделать это невозможно. Единственный способ изменить свою репутацию — исправно платить по кредитам. И если в данный момент у вас есть просрочки по платежам, еще до обращения в банк их нужно погасить.

Во-вторых, такие фирмы не имеют влияния на банковских сотрудников и не могут вмешаться в работу БКИ. Свои услуги они оказывают только на словах и за деньги, которые потенциальный заемщик платит ни за что. Правильнее будет направить эти средства на погашение текущих долгов.

«Для банков это один из главных критериев при рассмотрении заявок», — уточнили в пресс-службе «Сбера».

Можно ли взять ипотеку с просрочками и судебными приказами

Придется постараться, чтобы взять ипотеку с просрочками и судебными приказами, ведь при рассмотрении заявки банк может выдвинуть дополнительные требования к заемщику. Много здесь зависит от финансовой организации, состояния просроченного платежа и конкретного заемщика.

Условия одобрения ссуды при наличии просрочек

Если кредитная история клиента подпорчена нарушением сроков или неоплатой ссуды, банки выдвигают ряд условий:

Кроме того, ипотека с просрочками возможна, если предложить большой первоначальный взнос (50% и более). Однако далеко не с каждым нарушением сроков можно оформить кредит на этих условиях.

С какими просрочками будет 100% отказ по заявке

У каждого кредитора собственный подход к проблемным клиентам. При редких и кратковременных нарушениях (несоблюдение сроков до 3-х дней, не чаще пары раз в году), либо при наличии ошибок в БКИ, особых затруднений не возникнет. А вот дадут ли ипотеку если были просрочки по кредиту более 30 дней – другой вопрос. В этом случае клиента будут прорабатывать тщательнее.

Отказывают со 100% вероятностью в следующих случаях:

Оформить ипотеку с открытыми просрочками практически нереально. Но нужно знать, какие кредиторы готовы рассмотреть заявку клиентов с испорченной КИ.

Если просрочки списаны по п. 3 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть по исполнительному производству не был найден должник и его имущество, то наверняка откажут, и лучше подавать на ипотеку через брокера или риэлтора. Опыта им не занимать, и по практике они пойдут сразу в тот банк, который одобрит. А проверить себя на предмет таких списаний или на наличие исполнительных производств можно на сайте судебных приставов — http://fssprus.ru/iss/ip/.

Какие банки лояльно относятся к заемщикам

В таких организациях попросят представить гарантии выполнения обязательств, но и шансы на одобрение ссуды здесь выше.

В каждой из перечисленных организаций попросят представить дополнительные гарантии. Среди них солидарные заемщики, повышенный размер первоначального взноса или страховка.

Как исправить ситуацию с просрочками самому

Теперь вы знаете, какие банки дают ипотеку с просрочкой, но нелишним будет повысить шансы на одобрение заявки. Начать стоит с выбора правильного кредитора, который проверяет КИ поверхностно. Кроме того, необходимо:

Либо направьте запрос напрямую через застройщика. Это повысит шансы на положительный ответ. Также можно обратиться за помощью к профессионалам.

Когда стоит заручиться поддержкой специалистов

Если вы не уверены, одобрят ли ипотеку если были просрочки, попросите о помощи кредитного брокера. Они знают требования всех банков, составят список лояльных организаций и подготовят вас к подаче заявления. Но за услуги таких специалистов придется заплатить.

Чтобы наверняка узнать, дают ли ипотеку если были просрочки, подайте запрос в БКИ. Здесь расскажут о состоянии кредитной истории. В некоторых банках (к примеру, Совкомбанк) есть специальные программы, позволяющие восстановить доверие. Они поэтапно увеличивают кредитный лимит, восстанавливая КИ. Подобные методики подходят заемщикам, у кого были просрочки от 5 до 60 дней. Проверить и исправить кредитную историю.

Одобрят ли ипотеку, если есть действующий кредит?

При подаче заявки на ипотеку всегда есть риск получить отказ. Одним из параметров, влияющих на решение банка, является наличие у потенциального заемщика непогашенных кредитов. Всегда ли имеющийся кредит приводит к отказу и что учесть при подаче заявки на ипотеку, чтобы решение банка было положительным?

Ипотека при наличии задолженности

Наличие нескольких открытых кредитов одновременно — это довольно распространенная ситуация. Легко представить человека, у которого открыта кредитная карта вместе с автокредитом или потребительский займ вместе с рассрочкой на товар. Но можно ли будет в этом случае получить еще и одобрение ипотеки?

Ответ на этот вопрос — да, одобрение получить можно, но только если заемщик, его кредитная история и его текущие кредиты будут соответствовать определенным параметрам. Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Какие факторы влияют на решение банка

Банк не называет причины, по которым выносится положительное или отрицательное решение по заявкам на ипотеку. Но есть факторы, позволяющие предположить критерии оценивания. Одним из самых главных является платежеспособность заемщика. Она характеризуется не только наличием постоянного дохода, объекта залога и положительной кредитной историей.

Платежеспособность напрямую связана с совокупной финансовой нагрузкой, а именно — количеством ежемесячных расходов, включая обязательства по кредитам. Если у вас уже есть кредит, вы подали заявку на ипотеку и после составления графика платежей совокупные выплаты по всем обязательствам не превысят 50% вашего среднемесячного дохода, у вас хорошие шансы на одобрение.

Кроме этого, положительное решение вероятно, если:

текущий кредит выплачен практически полностью, до окончания его срока действия осталось не более года

по кредиту нет задолженностей, просрочек, не проводилось рефинансирование или реструктуризация

с момента оформления действующего кредита ваши доходы выросли

Что еще проверяет банк

Помимо указанных факторов при принятии решения банк учитывает наличие иждивенцев, непрерывность трудового стажа, общее число обращений за кредитами, включая использование кредитной карты, если она у вас есть. Все эти моменты имеют значение, если уровень дохода является пограничным. Если же расходы по ипотеке и текущим обязательствам будут занимать не более трети ваших доходов, одобрение получить будет проще.

Банк будет тщательно проверять кредитную историю клиента, обращая особое внимание на своевременность внесения ежемесячных платежей, наличие длительных или повторяющихся просрочек, а также на наличие иных непогашенных задолженностей — например, по алиментам, налогам или квартплате.

Помимо этого, банк будет учитывать и побочные факторы, которые позволяют оценить надежность будущего заемщика. Отрицательно повлиять на решение об одобрении могут следующие факторы:

судимости, особенно по статьям за финансовые махинации или мошенничество

наличие в прошлом судебных разбирательств с банками

нулевая кредитная история

Что делать, если есть просроченный кредит

Наличие просроченного кредита значительно уменьшает шансы на одобрение ипотеки. Если банк видит, что заемщик нерегулярно вносит ежемесячные платежи и допускает регулярные задержки, то он может сделать вывод о неплатежеспособности заемщика и отсутствии у него финансовой дисциплины.

В случае, если кредитная история испорчена просрочками, то перед подачей заявления на ипотеку придется потратить некоторое время на ее исправление. В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

Почему банк не дает ипотеку, ведь квартира передается в залог?

Реализация залогового имущества — длительная процедура, которая не гарантирует мгновенное возвращение денег банку. Предлагая кредитные продукты, банк получает проценты. В долгосрочной перспективе ипотека приносит банку больше, чем доход от продажи квартиры, поэтому при оценивании заявок на ипотеку организации стараются выбрать максимально надежных заемщиков.

Как повысить шансы на получение ипотеки

Чтобы увеличить вероятность одобрения ипотеки при имеющемся кредите, нужно гарантировать возврат заемных средств в полном объеме. Например:

предоставить созаемщика с высокими доходами — это может быть не только супруг, но и взрослые дети или родители

предоставить сведения о дополнительных доходах — получаемой пенсии, доходах от сдачи в аренду недвижимости, дополнительном заработке

Также на решение банка может повлиять ваша готовность внести большой первоначальный взнос. Программы ипотечного кредитования обычно регламентируют минимальный порог первоначального взноса, а верхний предел не ограничен и не обсуждается. Если вы готовы внести не установленные 10–15% от стоимости приобретаемого объекта, а более — это характеризует вас с положительной стороны.

При выборе срока кредитования лучше указать максимальный период, поскольку это снизит размер ежемесячного платежа. Даже если вы уверены в своих силах, ожидаете крупное поступление денег — наследство, средства от продажи имущества — и планируете погасить ипотеку быстрее, для банка ваши планы не очевидны и не гарантированы: оценивается только текущий располагаемый доход. Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Если заемщик имеет право на получение маткапитала или других мер господдержки, это также может способствовать принятию положительного решения.

Важный момент: сама по себе заявка на льготную ипотеку преимуществ не дает: если вы имеете право оформить кредит на жилье по льготной ставке, но ежемесячный платеж будет больше половины вашего бюджета, решение банка может быть отрицательным.

Вероятность выдачи второй ипотеки

Если на вас уже оформлена одна ипотека и вы подаете заявку на оформление второй, то вероятнее всего, что банк откажет в одобрении. Наличие двух ипотек создает слишком большую финансовую нагрузку на заемщика, что может обернуться рисками для его кредитора. Оптимальным решением в такой ситуации будет сначала закрыть первую ипотеку, а затем обращаться за получением второй.

Однако в некоторых ситуациях есть вероятность одобрения второго такого займа. Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

В каких еще случаях банк может отказать

Помимо уже оговоренных случаев, у банков может быть еще несколько причин для отказа в одобрении ипотеки при наличии действующего кредита. В совокупности с другими факторами риск отказа может быть высоким для тех, кто:

Что делать, если банк отказал

Повторное заявление подавать не запрещается. Но предоставлять те же самые сведения заново, просто сменив банк — нелогично. Для подачи нового заявления на ипотеку желательно скорректировать свой финансовый статус:

погасить все кредиты и задолженность по кредитным картам

продать имущество, если есть такая возможность, чтобы высвободить деньги для закрытия текущих долгов

выбрать другой вариант кредитования или уменьшить запрашиваемую сумму

Итоги

Получить одобрение ипотеки при наличии незакрытых кредитов можно, если сам заемщик и его текущие займы соответствуют определенным требованиям. Шансы на одобрение будут высокими, если:

Подать заявку на ипотеку в Райффайзенбанк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Самостоятельно оценить шансы на одобрение ипотеки можно с помощью калькулятора, а также изучив требования к заемщикам на странице банка, где указаны варианты ипотечного кредитования.

Подать заявку на ипотеку в Райффайзенбанк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Рекомендуем

Оформите кредит онлайн на любые цели, без залога и поручителей.

Ипотека с плохой кредитной историей

К заемщикам по ипотеке предъявляются самые высокие требования. Банк выдает в долг большую сумму и должен быть максимально уверен в ее возврате. Взять ипотеку с плохой историей крайне сложно. Но если выбрать лояльный банк и следовать рекомендациям специалистов, шансы на одобрение есть.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Официально ипотека с плохой кредитной историей не выдается ни одним банком. Никто открыто не скажет, что готов работать с этой категорией заемщиков. Но Бробанк.ру на основе статистических данных может сказать, какой банк дает больше всего одобрений. Если выбрать его и прислушаться к советам, оформление станет возможным.

Дадут ли ипотеку с плохой кредитной историей?

Каждый банк при получении заявки на получение ипотечного кредита обязательно делает запрос кредитной истории и изучает все расположенные там данные. Он видит текущие долги гражданина, все его выплаченные и просроченные обязательства, все поданные заявки на кредит, даже если они отказные.

Конечно, пристальное внимание уделяется своевременности оплаты ссуд и наличию текущих долгов. Если банк видит нарушения и просрочки, уровень доверия к заявителю снижаются. Кредитору не нужен заемщик, с которым нужно постоянно держать руку на пульсе. Он хочет получить благонадежного клиента, который будет платить без проблем.

Негатив в КИ говорит банку о финансовой нестабильности заявителя и о его низкой обязательности. А ипотека выдается на долгие годы, зачем банку эти проблемы? К нему стоит очередь из заемщиков, поэтому он лучше откажет этому негативному и выдаст ипотеку другому, с хорошим досье.

Но сведения в истории могут быть разными. Все зависит от того, что это были за нарушения:

Если у вас есть открытые просрочки, с такой плохой кредитной историей ипотеку вы точно не получите. Банки даже простые кредиты при таком обстоятельстве не дают.

Как взять ипотеку с плохой кредитной историей

Если просрочки закрыты, можно пробовать подавать запросы. Даже если пропуски были длинными, за спрос никто не ударит. А если не попробовать, то точно ничего не выйдет. Но нужно подготовиться к подаче заявки.

Советы заемщикам:

Не стоит пробовать исправлять негативную историю займами от МФО. Наоборот, ипотечные банки плохо отнесутся к тому, что гражданин пользуется услугами микрокредиторов — это плохой фактор.

Шансы на одобрение ипотеки с плохой историей крайне низкие, поэтому нужно повысить их, выбрав несколько предложений разных банков. Выберете 3 варианта и подайте по ним одновременные заявки. Возможно, хоть один даст одобрение. А если вдруг положительных ответов будет несколько, у вас появится выбор — это хорошо.

Какие банки дают ипотеку с плохой кредитной историей

Как уже говорилось, ни один банк никогда не скажет, что выдает ипотеки при плохой КИ заемщика. Но на рынке есть организации, более лояльно относящиеся к клиентам. Это не самые рейтинговые банки, но они также выдают ипотеку, через них можно купить любой объект, в том числе с применением различных субсидий и маткапитала.

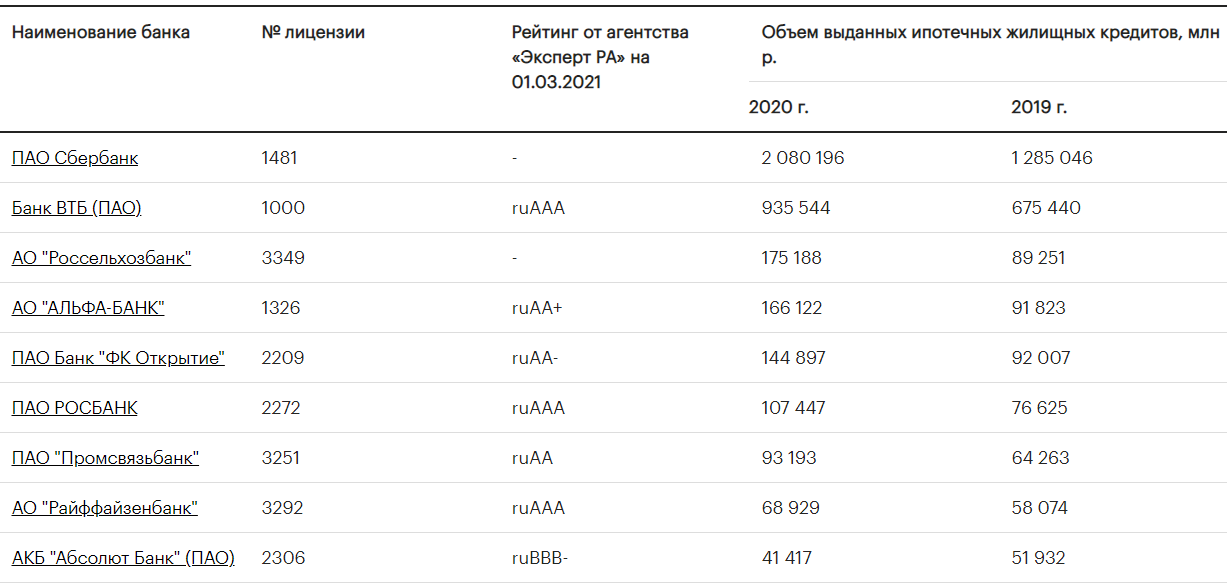

Есть ТОП-10 банков по объему ипотечного кредитования, и в них обращаться при негативной кредитной истории бесполезно. Вот эти лидеры по итогу 2020 года:

Эти банки имеют большую клиентскую базу, к ним итак выстраивается очередь из заемщиков, зачем им рисковать и связываться с клиентом, который имеет негативную кредитную историю. Единственный, кого можно рассмотреть в вашей ситуации — Абсолют Банк.

Исключение — если вы получаете зарплату через какой-то из этих банков. Тогда в первую очередь нужно подать заявку ему. Аналогично — если вы брали в одной из этих компаний кредит и благополучно его вернули. Если он откажет, тогда уже рассматривайте другие варианты.

Куда можно подать заявку на ипотеку при плохой кредитной истории:

| Банк | Программы | Первый взнос | Ставки |

| Абсолют Банк | Вторичка, новостройки, рефи-е, военная,, для работников РЖД | от 20% | от 7,84% |

| Уралсиб | Вторичка, новостройки, рефин-е | от 10% | от 7,99% |

| Ак Барс | Вторичка, новостройки, дома и земля, рефин-е | от 10% | от 7,75% |

| РНКБ | Вторичка, новостройки, рефин-е, военная, сельская | от 10% | от 7,05% |

| МТС Банк | Вторичка, новостройки, рефин-е, дальневост. | от 20% | от 7,6% |

Все эти банки работают с государственными программами субсидирования. В них можно оформить ипотеку с господдержкой, ипотеку для семей с детьми, с материнским капиталом.

Как оформить ипотеку с плохой КИ

Как уже говорилось, лучше выбрать три предложения и одновременно направить по ним запросы, так вы увеличите шансы на одобрение. Сейчас, когда кредиторы принимают заявки онлайн, это вообще не проблема.

После отправки заявок вы будете получать от банков звонки (если не будет вынесен сразу автоматический отказ). Обязательно отвечайте на звонки и не говорите о том, что направили запросы в несколько организаций — это не приветствуются.

Чтобы получить одобрение по ипотеке с плохой историей, заемщик должен быть идеальным во всем остальном: трудиться официально в крупной организации, иметь стаж на текущем месте от года, принести все положенные справки.

Сам процесс оформления ипотеки стандартный:

Теперь задача заемщика — погашать ипотеку, не нарушая графика. При злостной просрочке можно лишиться купленного имущества. Кроме того, оформление и благополучное погашение ипотеки однозначно улучшит вашу кредитную историю.

Если вам все отказали

При наличии негативной кредитной истории точно нельзя исключать ситуацию, когда все банки отказали. Особенно если речь о длительных просрочках, превышающих 90 дней. К сожалению, сделать в этой ситуации ничего нельзя, отказы в одобрения не превратить.

Если ипотека все же крайне необходима, можно посоветовать потратить 1 года на исправление ситуации, на улучшение своей репутации. Что можно сделать:

Поработав над своей репутацией, можно снова пробовать подавать заявки банкам не из ТОПа. Ну и а если и в этот раз все отказали, открывайте вклад и пробуйте копить на покупку недвижимости. Многие выбирают именно такой путь, чтобы не платить проценты.