Как узнать MCC код?

Как узнать MCC код до покупки

MCC код устанавливается банком, обслуживающим торговую точку, и обычно никто кроме работников этого банка не знает MCC торговой точки. В торговой точке скорее всего вообще не знают о таком понятии. Поэтому остается 2 варианта:

Как узнать MCC код после покупки

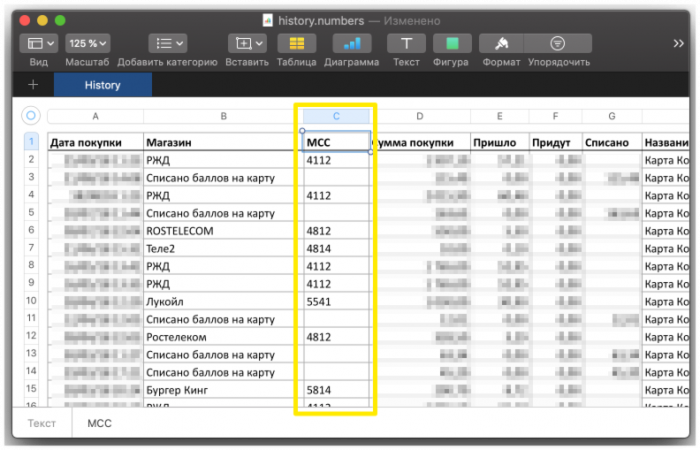

Если вы уже совершили покупку, то можно узнать MCC в онлайн-банке, мобильном приложении или, если их там нет, в поддержке банка. Ниже приведены банки, которые показывают MCC операций в онлайн-сервисах:

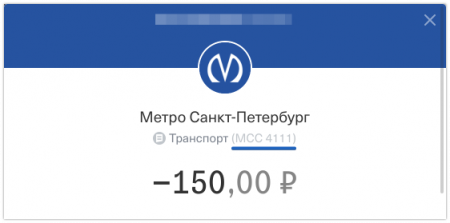

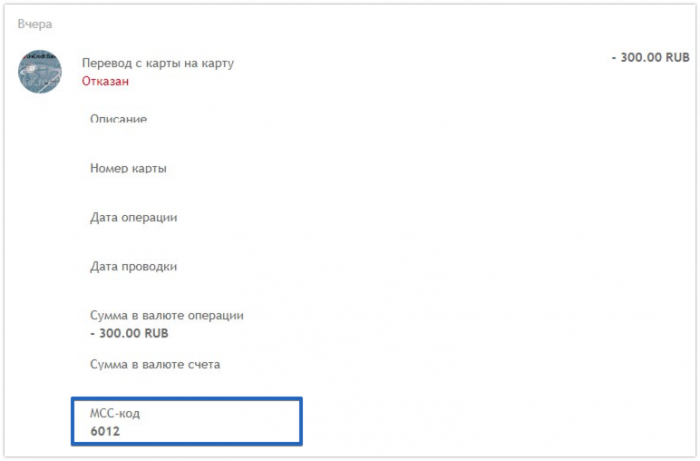

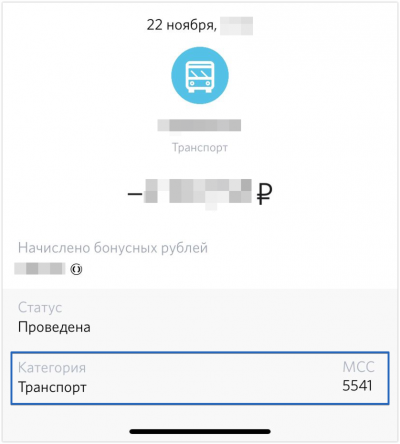

Тинькофф Банк в т.ч. по неуспешным операциям

В интернет-банке и мобильном приложении MCC показывается у каждой операции, если раскрыть полную информацию. MCC показывается также и по отклоненным операциям, они отображаются примерно 24 часа в списке операций.

Банк Авангард в т.ч. по неуспешным операциям

VK Pay в т.ч. по неуспешным операциям

MCC показываются в мини-приложении VK Pay на сайте и в мобильном приложении ВК

ЮниКредит Банк в т.ч. по неуспешным операциям

MCC в мобильном приложении

MCC в интернет-банке

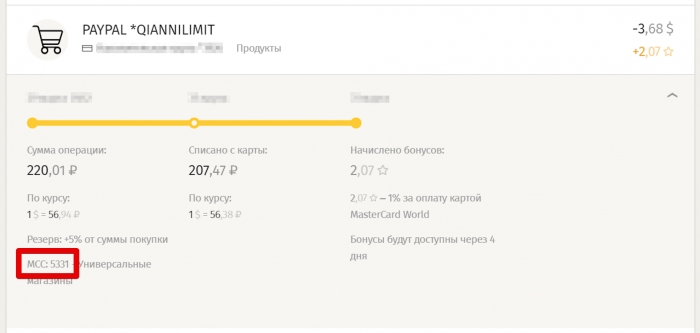

Альфа-банк

В мобильном приложении с зимы 2020 года начали показывать MCC у операций сразу после совершения.

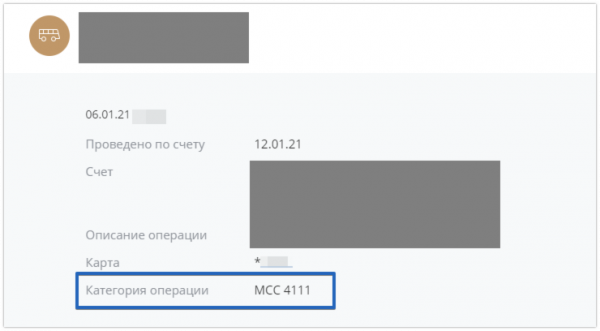

В интернет-банке можно найти MCC-код у проведенных операций. Для этого нужно перейти к списку операций и найти в примечании слово «MCC» и 4 цифры.

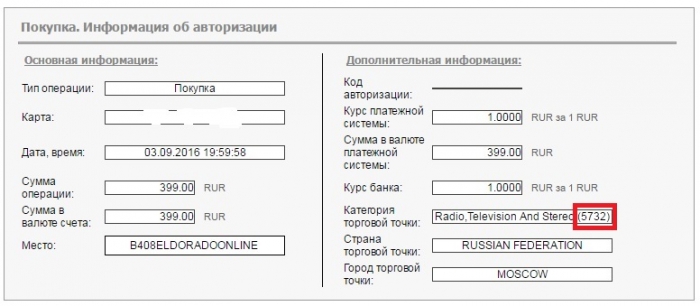

Восточный, ТКБ, Абсолют Банк, Таврический, Экспобанк и другие на основе Faktura.ru

Онлайн-сервисы этих, а также нескольких других банков сделаны на базе решения Faktura.ru.

MCC в мобильном приложении

MCC в интернет-банке

Кредит Европа Банк

MCC выводится в мобильном приложении

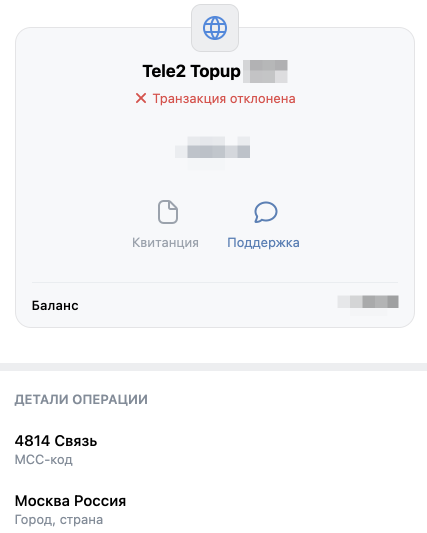

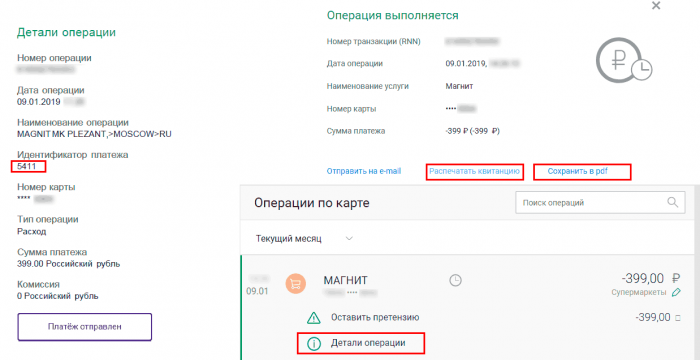

Мегафон

MCC код отображается как Идентификатор платежа, если открыть детали операции, и в выписке.

MCC выводится в мобильном приложении

МТС Банк

В интернет-банке MCC код можно в описании операции в конце строки

Открытие

MCC выводится в мобильном приложении

Почта Банк

MCC выводится в мобильном приложении

MCC выводится в мобильном приложении после обработки операции

Райффайзенбанк

MCC выводится в последних версиях мобильных приложений iOS в разделе всех операций.

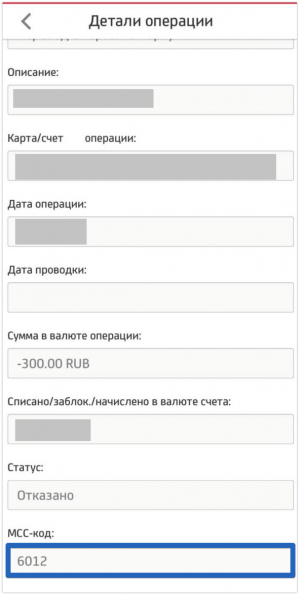

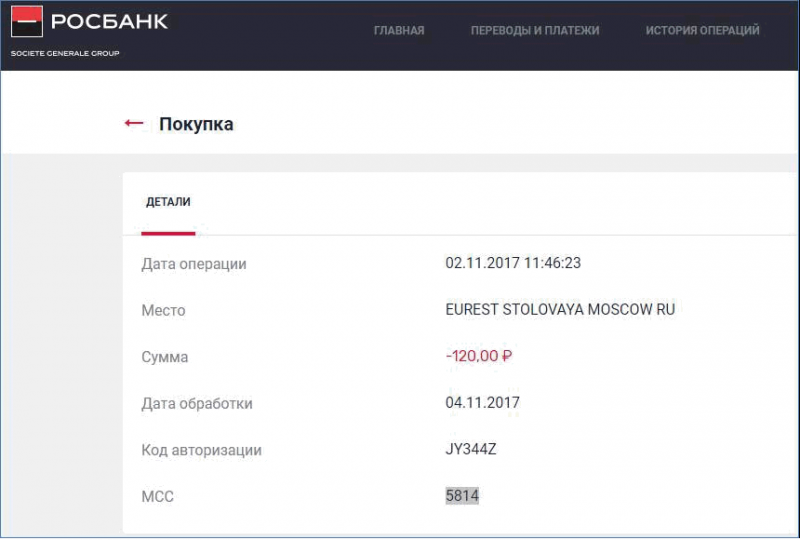

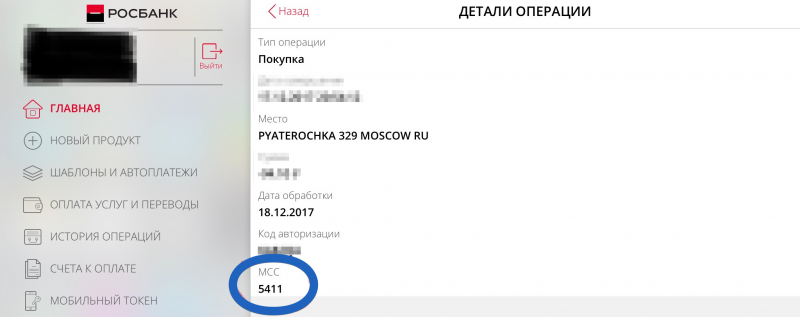

Росбанк

В новой версии ИБ и МП стал показываться MCC код у проведенных операций.

Росгосстрах банк

В ИБ Росгосстрах банка можно найти MCC-код у проведенных операций

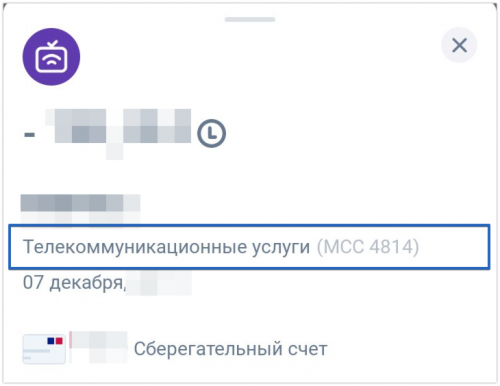

Связной Плюс / Ozon.Card / Билайн

В интернет-банке и мобильном банке карт Связной Плюс / Ozon.Card / Билайн MCC-код показывается у каждой операции, если раскрыть полную информацию.

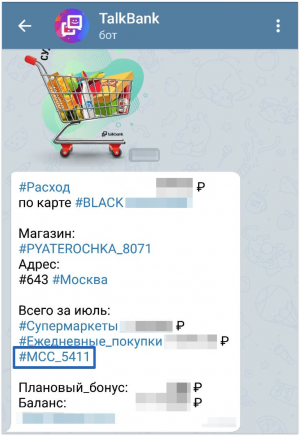

Talkbank

Сервис показывает MCC по успешным операциям в уведомлениях в мессенджере.

УБРиР

MCC выводится в мобильном приложении

Халва

В мобильном приложении Халва сразу показывается MCC код совершенных операций

Хлынов банк

Хоум Кредит

MCC показывается в XLS-выписке, которую можно получить в списке операций в ЛК Пользы

Также MCC выводится в мобильном приложении

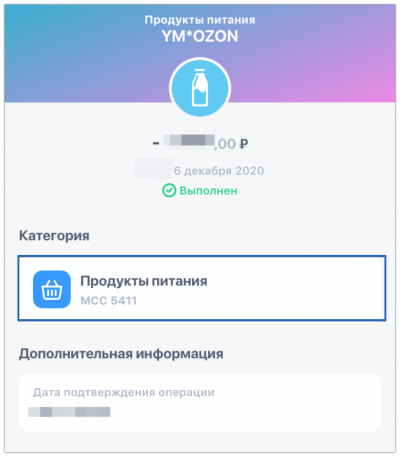

ЮMoney (Яндекс.Деньги)

В личном кабинете и мобильном приложении ЮMoney выводится MCC код сразу после совершения операции с использованием пластиковой карты

Если вам есть чем дополнить эту статью, пожалуйста, напишите через страницу контактов или в комментариях ниже.

Что такое MCC-код, зачем он нужен и как на нём заработать?

Чаще всего мы видим аббревиатуру MCC рядом со словами «кэшбэк за покупки». Что значат эти три буквы, зачем они нужны, где их искать и какую выгоду они могут принести, разбираемся с экспертами МТС Банка.

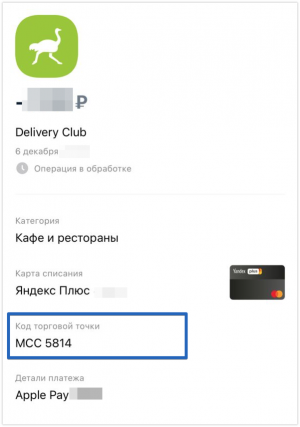

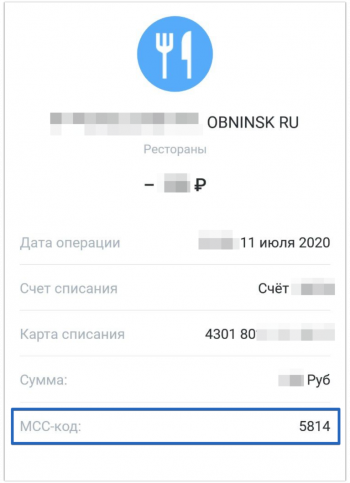

MCC – или Merchant Category Code – четырёхзначный код, который классифицирует торговую точку. Например, MCC 5814 указывает, что основная деятельность точки – фастфуд.

МСС устанавливается банком-эквайером – это банк, который обрабатывает платежи от имени продавца. Когда торговая точка начинает принимать карты к оплате, у неё появляется MCC, чтобы максимально близко охарактеризовать оказываемые услуги или реализуемые товары.

Как заработать на МСС?

Кэшбэк, который вы получаете по своей карте напрямую зависит от этого кода. Например, у вас по карте предусмотрен повышенный кэшбэк в ресторанах, вы идете на романтический ужин и рассчитываете, что вам придет хороший кэшбэк. Но вы можете его и не получить, если заведению присвоен другой МСС-код, например, фастфуд или бар.

Также стоит учитывать, что какое бы ни было разнообразие товаров в магазине, работает он под одним МСС-кодом. Например, в последнее время стало модно в супермаркетах делать кофейни или ставить кофемашины с самообслуживанием. Покупая там кофе и печеньку, вы не получите повышенный кэшбэк за общепит, т.к. банк будет видеть по МСС-коду, что эту покупку вы совершили в супермаркете.

И, наоборот. Допустим у вас по карте категория повышенного кэшбэка – супермаркеты. Вы планируете купить мелкую бытовую технику для дома, если вы ее купите в специализированных магазинах, вы не получите кэшбэк, а если в каком-нибудь гипермаркете, то кэшбэк будет приятным бонусом.

Как правило, банки в условиях тарифа карты или акций (бывает, что повышенный кэшбэк вводят временно) подробно прописывают не только категории, но и MCC. На некоторые категории может приходится сразу по несколько MCC-кодов.

Важно: ваш банк не виноват, если вы не получите кэшбэк из-за несоответствия МСС, и ругаться с ним бесполезно. Банк, который выпустил вашу карту, и банк, который назначил код торговой точке, никак не связаны. Поэтому лучше заранее узнавать, соответствует ли МСС магазина/кафе условиям начисления бонуса по вашей карте.

Наиболее точную информацию вам может предоставить только банк-эквайер. Но есть ещё несколько способов. Они попроще, но у каждого есть свои нюансы:

Спросить код в техподдержке магазина или на кассе. Казалось бы – это самый просто способ, но далеко не всегда вам будут готовы оперативно с этим помочь.

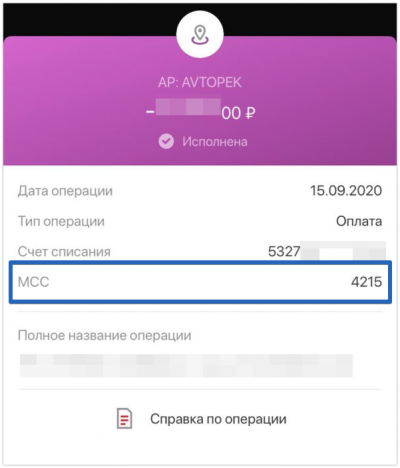

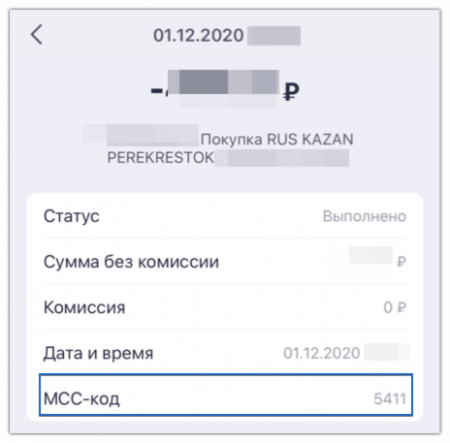

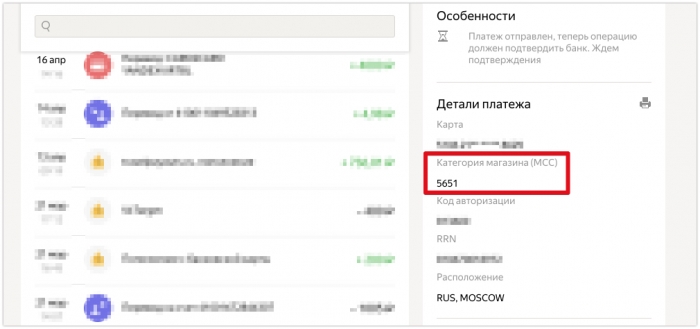

Код может подсказать ваш банк, если вы что-то ранее оплачивали в этом месте. Например, информация может отображаться в СМС или push-уведомлении об операции или в приложении банка можно просмотреть подробности об операции. Нюанс в том, что категория с прошлой операции может поменяться банком-эквайером, так что не советуем проверять MCC-код у совсем старых покупок.

Границы понемногу открываются, скоро длинные праздники – а что с МСС за границей? Хорошие новости – MCC одинаковые во всем мире. Некоторые можно проверить в базах, которые указаны выше (но помнить, что базы народные). Официальные полные справочники есть у Visa и Mastercard, раз-два в год эти PDF-файлы обновляются.

Знание MCC-кодов поможет выгоднее использовать свою карту. Например, если вы планируете дорогую покупку и в одном из магазинов вы получите гарантированный кэшбэк – выбор очевиден. Используйте свои карты по максимуму!

Как МСС-коды помогают получать повышенный кэшбэк. FinTok

Чаще всего аббревиатура МСС встречается при упоминании кэшбэка за покупки. В этом видео мы расскажем, что означают эти три буквы и как с их помощью пользоваться банковскими карточками с максимальной выгодой.

Сегодня почти все банки предлагают клиентам карты с кэшбэком. Мы расплачиваемся карточкой в магазинах, ресторанах, на заправках, а банк возвращает нам за это определенный процент стоимости наших покупок — кэшбэк. Чаще всего кэшбэк составляет 1—2% от трат, но за некоторые покупки банки могут платить повышенный кэшбэк в 3%, 5% и даже 10%. Категории покупок, за которые полагается повышенный кэшбэк, каждый банк устанавливает самостоятельно. Например, банк может возвращать за все покупки 1% кэшбэка, а за оплату на АЗС или в кафе — 5%.

Но как же банк узнает, где именно была совершена та или иная покупка? Для этого и нужны МСС-коды.

Что такое МСС-код?

МСС-код, или Merchant Category Code (код категории продавца), — это четырехзначный код, который присваивается каждой торговой точке, которая принимает к оплате банковские карты. МСС-код устанавливает банк-эквайер — банк, который обрабатывает платежи этой торговой точки. Какой именно МСС-код будет присвоен торговой точке, зависит от того, какие товары или услуги она продает.

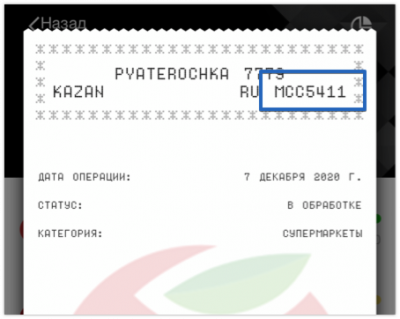

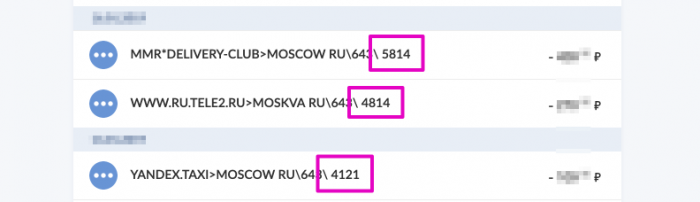

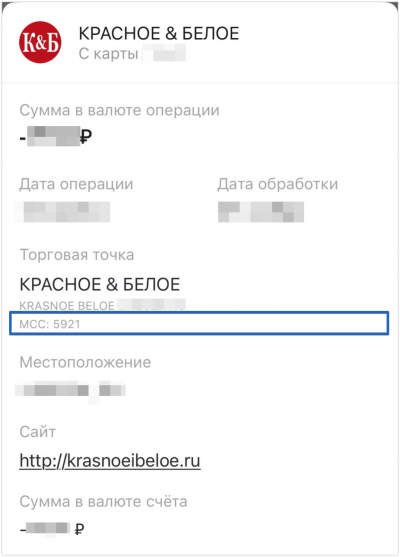

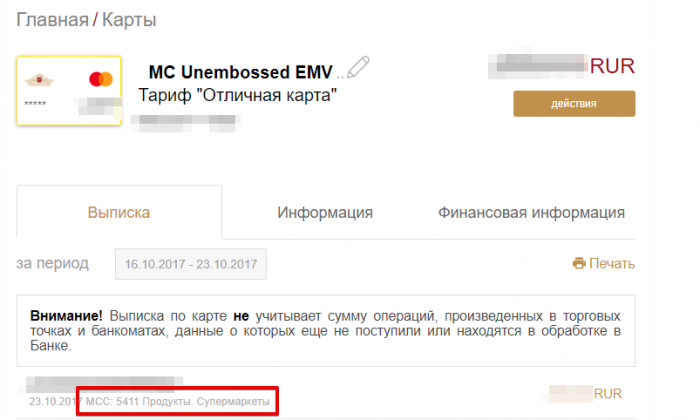

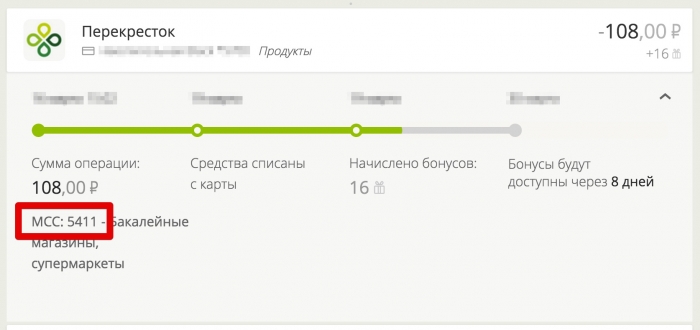

Например, супермаркеты чаще всего имеют МСС-код 5411, рестораны и другие общепиты — 5812 или 5814, заправочные станции — 5541 или 5542.

Почему «чаще всего»? Причин может быть несколько. Во-первых, бывает, что компания одновременно занимается несколькими видами деятельности и имеет несколько платежных терминалов. Самый простой пример — «Макдоналдс». При оплате заказов из обычного меню платеж проходит по МСС-коду 5814, который присваивается заведениям фастфуда, а покупка в «МакКафе» пройдет уже по коду 5812, который назначается кафе и ресторанам. Как правило, несколько МСС-кодов используют крупные торговые точки, например фудкорты или гипермаркеты с отдельными кассами для оплаты обычных покупок и алкогольных и табачных изделий.

Вторая причина — банальный человеческий фактор. МСС-код присваивается торговой точке при установке платежного терминала, и сотрудник банка может просто перепутать коды. Нередко бывает, например, что заправкам присваиваются не стандартные коды 5541 или 5542, соответствующие заправочным станциям, а код 5172, относящийся к покупке нефти и нефтепродуктов. Жаловаться в этом случае в банк, выпустивший вашу карточку, бесполезно, хотя некоторые банки могут пойти навстречу и начислить недополученный кэшбэк.

Зачем это нужно знать?

Казалось бы, какая разница, какой именно код присвоен той или иной АЗС, если они все равно относятся к одной торговой отрасли? Дело в том, что банк, назначая кэшбэк, ориентируется не просто на отрасль, к которой относится торговая точка, а на конкретные МСС-коды.

Возьмем, например, дебетовую карту Generation банка «Ак Барс». По ней полагается повышенный кэшбэк 10% за покупки из категории «Транспорт». Перечень МСС-кодов, которые банк относит к этой категории, указан в условиях бонусной программы банка. Как мы видим из документа, МСС-кода 5172 в этом перечне нет. Соответственно, если заправляться на станции, которой присвоен этот код, на повышенный кэшбэк от банка можно не рассчитывать.

Похожая история и с картой СберБанка. По условиям бонусной программы «Спасибо» по карте начисляется повышенный кэшбэк за оплату такси. К этой категории банк относит покупки только с кодом 4121, который, действительно, чаще всего присваивается такси.

Тем не менее службы такси иногда имеют МСС-код 4789 — точки, предлагающие услуги по перевозке пассажиров, нигде более не классифицированные. Соответственно, за поездки, оплаченные с таким МСС-кодом, специального кэшбэка не будет.

Аналогичные ситуации могут быть и с другими покупками. Например, банки часто предлагают повышенный кэшбэк за рестораны, которым соответствует МСС-код 5812. Если расплатиться картой в заведении, которому присвоен код 5814 («Фастфуды»), повышенный кэшбэк не начислится.

Такие условия действуют, например, по карте «Яндекс.Плюс» Альфа-Банка. По карте полагается кэшбэк 5% за покупки в категории «Рестораны/Бары/Кафе», за исключением фастфуда.

Разбор Банки.ру. Кешбэк тонкой настройки: «умная» кредитная карта от Газпромбанка

Бонусную программу «Умной карты» Газпромбанка не нужно настраивать. Программа сама начислит баллы по категориям с максимальными тратами. Звучит как «программа мечты». Но так ли все радужно на самом деле?

Большой кредитный лимит и персонифицированная бонусная программа — так Газпромбанк позиционирует свою флагманскую кредитную «Умную карту». Банк обещает за покупки по карте вознаграждение до 10% кешбэком или милями. Самостоятельно выбирать бонусную категорию не нужно — повышенное вознаграждение по «Умной карте» автоматически начисляется в категории с самыми большими тратами в течение месяца. Звучит как «программа мечты». Но так ли все радужно на самом деле?

Умная или хитрая?

Если бы существовал рейтинг банковских карт с самыми запутанными бонусными программами, «Умная карта» Газпромбанка занимала бы в нем точно не последнее место. На первый взгляд условия получения вознаграждения по карте выглядят простыми и максимально ориентированными на интересы клиента, однако на деле у программы лояльности банка много тонкостей.

Вознаграждение по «Умной карте» по выбору клиента выплачивается денежным кешбэком или милями: кешбэк за покупки в одной категории либо мили на все покупки в зависимости от оборота.

Самые популярные кредитные карты с cashback

Как работает кешбэк

Кешбэк, который подстраивается под вас, — такой девиз у опции денежного кешбэка «Умной карты». Для начисления вознаграждения карта автоматически выбирает категорию, в которой за месяц было больше всего трат. Правда, в зачет идут не любые покупки, а только относящиеся к девяти категориям.

1. АЗС/парковки (МСС-коды: 5541, 5542, 7523).

2. Кафе, рестораны, бары, сети фастфуда (МСС-коды: 5811, 5812, 5813, 5814).

3. Детские товары и развитие (МСС-коды: 5641, 5945, 8211, 8299, 8351).

4. Одежда и обувь (МСС-коды: 5611, 5621, 5631, 5651, 5661, 5691, 5699).

5. Кино и развлечения (МСС-коды: 5816, 7829, 7832, 7841, 7922, 7929, 7932, 7933, 7991, 7993, 7994, 7996, 7998, 7999).

6. Фитнес и спортивные товары (МСС-коды: 5655, 5940, 5941, 7941, 7911, 7997).

7. Спа, салоны красоты и косметика (МСС-коды: 5977, 7230, 7297, 7298).

8. Медицинские услуги и аптеки (МСС-коды: 5122, 5912, 5976, 8011, 8021, 8031, 8042, 8049, 8050, 8071, 8062, 8099).

9. Дом, дача (МСС-коды: 5039, 5072, 5074, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719).

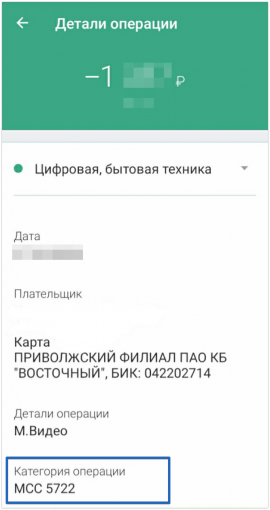

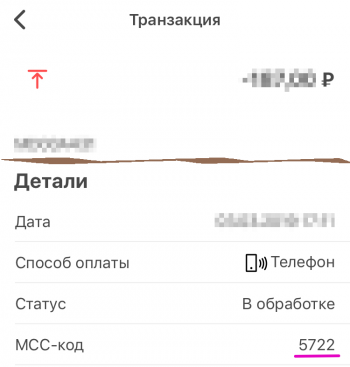

10. Бытовая техника (МСС-коды 5722, 5732, 5946, 5065).

Если максимальная сумма покупок приходится на категорию, которой нет в списке (например, «Продукты»), повышенный кешбэк будет начислен на следующую по сумме расходов категорию.

Список операций-исключений для выплаты кэшбэка стандартный: снятие наличных, переводы, оплата услуг ЖКХ, мобильной связи и Интернета, квазикеш-операции и т. п. Оплаты, совершенные с использованием набирающих популярность QR-кодов, также не участвуют в расчете бонусных баллов.

Самостоятельно заранее рассчитать сумму кэшбэка будет довольно сложно, так как в онлайн-сервисах банка МСС-коды по операциям не отражаются. Уточнять информацию об МСС-коде той или иной операции предлагается по телефону службы поддержки держателей банковских карт Газпромбанка или в офисе банка.

Минимальная сумма покупок по карте для получения кэшбэка — 5 000 рублей в месяц. Величина кэшбэка в категории максимальных трат зависит от общей суммы трат по карте за месяц:

Тем не менее, с учетом действующих в банке ограничений по начислению и выплате вознаграждения, высокие ставки выглядят несколько условно. Так, банк начисляет кэшбэк только в категории максимальных трат и только на сумму, не превышающую 20% от общей суммы покупок в месяц. На сумму превышения вознаграждение не выплачивается. Максимальный размер кэшбэка в месяц — 3 000 рублей. Если перевести эти условия в цифры, получается следующая картина: при тратах в 75 тыс. рублей в месяц максимальная сумма для начисления кэшбэка в категории повышенных трат составит 15 тыс. рублей (75 000 × 20%), а оставшиеся 60 тыс. рублей бонусироваться не будут. Если разделить полученные с 15 тыс. рублей 1 500 кэшбэка на всю сумму ежемесячных трат, средний кэшбэк «на все» составит всего 2%. Если же претендовать на предельный кэшбэк в 3 000 рублей, придется ежемесячно тратить по карте 150 тыс. рублей: максимальная сумма для начисления вознаграждения составит 30 тыс. рублей, еще 120 тыс. рублей в расчет не пойдут, в итоге реальный кэшбэк на все покупки составит те же 2%.

Также не следует забывать об уже ставшей классикой жанра системе округления суммы покупки в меньшую сторону до полных 100 рублей. При том, что ценники в магазинах, как правило, заканчиваются на девятки, расчет идет не в пользу клиента.

И все же нельзя сказать, что бонусная схема по «Умной карте» однозначно невыгодная. Вознаграждение выплачивается рублями, а не баллами. Деньги зачисляются на карточный счет в течение десяти рабочих дней с даты окончания расчетного периода. Если рассматривать опцию «Умный кешбэк» как возможность получать средний кешбэк 2% на все покупки, «Умная карта» вполне может составить конкуренцию, например, кредитной «Кешбэк карте» Райффайзенбанка, по которой на любые покупки предлагается 1,5% вознаграждения.

Мили «Газпромбанк — Travel»

Бонусные мили начисляются за любые покупки по карте, кроме того же списка исключений, что и по «Умному кешбэку». Размер вознаграждения также зависит от оборота по карте:

Максимальный размер бонусных миль — 3 000 в месяц.

Дополнительно банк начисляет премиальные мили за покупки на сайте «Газпромбанк — Travel»:

Если сравнивать опции карт «Умный кешбэк» и «Газпромбанк — Travel», условия второй выглядят более понятными и простыми для выполнения. При начислении вознаграждения по любой опции учитываются покупки как по основной, так и по дополнительным картам, однако все карты, выпущенные к одному счету, могут быть подключены одновременно только к одной программе лояльности. По умолчанию карта выпускается с начислением кешбэка, но один раз в месяц бонусную опцию можно менять. Для смены программы лояльности придется обращаться в офис банка.

Как получить

Оформить кредитную «Умную карту» может гражданин РФ в возрасте от 20 до 62 лет. Требования к трудовому стажу — не менее трех месяцев на текущем месте работы. Для неработающих пенсионеров требований к стажу нет.

Для получения карты с лимитом до 150 тыс. рублей достаточно паспорта, но на максимальный кредитный лимит до 600 тыс. рублей можно рассчитывать при наличии документов о доходе и месте работы или при получении зарплаты на карту Газпромбанка в течение не менее трех месяцев.

Подать заявку на карту можно через сайт Банки.ру, а также в офисе и на сайте Газпромбанка. Получить готовую карту можно в офисе банка или курьером (список городов с курьерской доставкой можно посмотреть на сайте банка).

Карта выдается неактивной, а чтобы ее активировать, нужно позвонить в call-центр по номерам +7 (495) 980-41-41 или 8 (800) 100-00-89 (бесплатный звонок для всех городов России), либо провести любую операцию в банкомате и переслать полученное СМС на номер +7 (903) 797-62-22. Правда, по отзывам клиентов в «Народном рейтинге» и на форуме Банки.ру, с активацией периодически возникают сложности, для решения которых приходится обращаться в банк.

Сколько платить

«Умная карта» выпускается в формате Visa Gold сроком на три года. Счет открывается в рублях. Выпуск карты бесплатный, но обслуживание стоит 199 рублей в месяц. Чтобы не платить комиссию, нужно совершать покупки по карте не менее, чем на 5 000 рублей в месяц.

За перевыпуск карты на новый срок комиссия не взимается, а вот досрочный перевыпуск в связи с утерей карты или ПИН-кода обойдется в 300 рублей. К основной карте можно выпустить дополнительные и на тех же условиях.

Тарифы на прочие операции выглядят следующим образом:

СМС-информирование по карте предоставляется бесплатно.

Собственные средства на карте держать можно, но на их использование распространяются те же условия по снятию наличных и переводам, что и на средства из кредитного лимита.

Как погашать

Проценты по карте начисляются по следующим ставкам:

Льготный период на безналичные операции по карте действует до двух расчетных периодов (до 62 дней). Первый льготный период открывается в дату предоставления кредитного лимита и действует до конца календарного месяца, а платежный период наступает со следующего календарного месяца. Второй и последующие расчетные и платежные периоды действуют календарный месяц. Если дата окончания платежного периода выпадает на выходной день, она переносится на следующий рабочий день.

Если до окончания льготного периода не получается погасить всю задолженность по карте, нужно обязательно внести хотя бы минимальный платеж — 5%, но не менее 500 рублей. В этом случае штрафные санкции применяться не будут, но проценты на задолженность банк начислит. А вот при просрочке даже минимального платежа будет начисляться неустойка в размере 0,1% от суммы задолженности за каждый день просрочки. Операции по снятию наличных и переводам в грейс-период не попадают и сразу облагаются повышенными процентами.

Бесплатно пополнить «Умную карту» можно в кассах и банкоматах Газпромбанка, «стягиванием» с других карт через онлайн-сервисы банка, а также входящим межбанком.

Плюсы

– Карту можно оформить по паспорту.

– Бесплатный выпуск карты, лояльные требования для бесплатного обслуживания.

– Выгодные условия начисления миль.

Минусы

– Много ограничений по программе «Умный кешбэк», низкий средневзвешенный кешбэк.

– Комиссия за переводы и за снятие и кредитных, и собственных средств; кроме того, эти операции не попадают в грейс-период и облагаются повышенными процентами.