Мтррк что это за оплата

многофункциональный торгово-развлекательный комплекс

ОАО «Муниципальная телерадиокомпания „Краснодар“»

г. Краснодар, организация, связь

Смотреть что такое «МТРК» в других словарях:

МТРК Мир — Мир Международная телерадиокомпания Мир Страна Россия Зона вещания … Википедия

Иск МТРК «Мир» к учредителю портала «Чемпионат.ру» — 17 марта 2010 года Межгосударственная телерадиокомпания (МТРК) Мир подала исковое заявление в Арбитражный суд города Москвы о взыскании компенсации в размере 8, 5 миллиона рублей с портала Чемпионат.ру за незаконное использование 17… … Энциклопедия ньюсмейкеров

Телеканалы Казахстана — Сюда перенаправляется запрос «Телевидение в Казахстане». На эту тему нужна отдельная статья … Википедия

Мир (телерадиокомпания) — У этого термина существуют и другие значения, см. Мир. МТРК Мир ЗАО «МТРК Мир» … Википедия

Лейли и Меджнун (опера) — У этого термина существуют и другие значения, см. Лейли и Меджнун (значения). Опера Лейли и Меджнун Leyli və Məcnun لیلی و مجنون … Википедия

Радио Мир-Беларусь — Радио Мир Беларусь … Википедия

МГТРК — МТРК Межгосударственная телерадиокомпания организация, связь МТРК МТРК «Мир» … Словарь сокращений и аббревиатур

Белгород — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей. У этого термина … Википедия

Телеканалы России — … Википедия

Холмск — Город Холмск … Википедия

BNPL-сервисы: чем оплата покупок по частям отличается от рассрочки

Что такое BNPL-сервисы

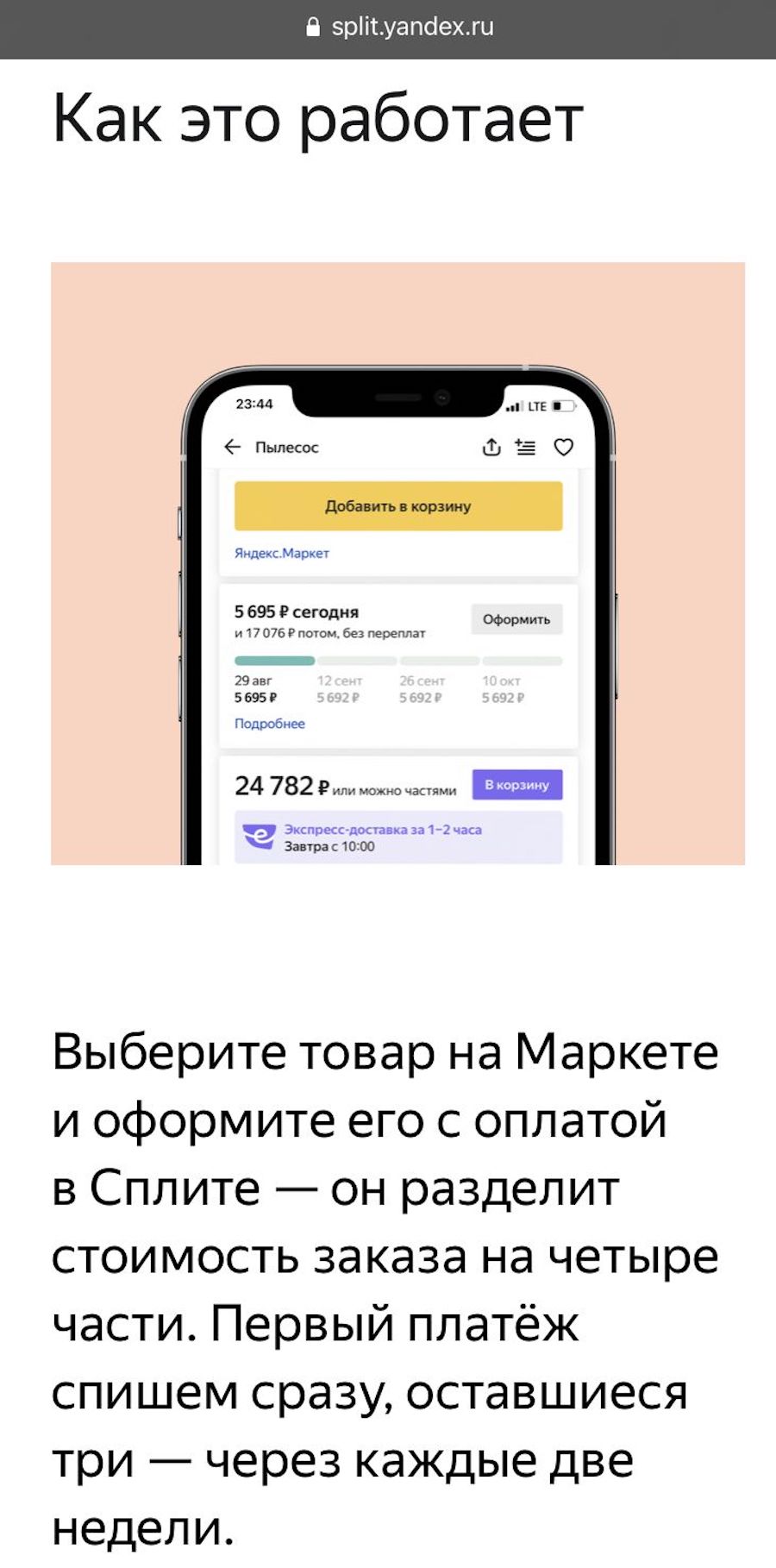

В России подобную услугу запустили два крупных игрока — «Тинькофф» и «Яндекс». BNPL-сервис или «Buy now pay later» дословно с английского языка переводится как «Покупай сейчас, плати потом». Это сервис, который позволяет оплачивать онлайн-покупки равными частями в течение короткого периода времени. При этом покупатели не заключают кредитный договор с банком и не платят дополнительные комиссии.

Изначально BNPL-сервисы появились в Европе и США, на российский рынок они пришли в 2021 году. В апреле первым в России такой сервис запустил Тинькофф Банк — «Долями». С его помощью оплату покупки можно разделить на четыре равные части: первые 25% средств спишутся с карты сразу при покупке товара, остальные три четверти будут списываться с карты покупателя каждые две недели до полной оплаты. В конце августа аналогичный продукт появился у «Яндекса» — сервис «Сплит». Он также позволяет разделить покупку на четыре части и выплачивать по 25% от стоимости каждые две недели.

Как работают «Долями» и «Сплит»

Для покупателя процесс оплаты с помощью «Долями» мало чем отличается от оплаты картой:

По словам представителя сервиса, количество партнеров «Долями» непрерывно растет: к нему уже подключились такие магазины как Puma, «Траектория», «Респект», Razor и т.д. В ближайшее время ожидается подключение ряда крупных партнеров, в том числе маркетплейсов. Стоимость сервиса для каждого продавца определяется индивидуально.

«Сплит» пока доступен небольшой части пользователей и только для покупок у продавцов, которые используют службу доставки «Яндекс.Маркета», но список партнеров постепенно будет расширяться. Пока продавцы могут пользоваться «Сплитом» бесплатно, в будущем для них появится комиссия.

На части можно разделить платеж от ₽1 тыс. до ₽30 тыс., но лимит может меняться. Сервис доступен в веб-версии «Яндекс.Маркета» и в приложениях для iOS и Android, а механика оплаты похожа на «Долями».

Так как «Сплит» не является банковским продуктом, то заемные средства предоставляет «Яндекс». «Мы будем напоминать пользователю о том, что близится время очередного платежа. Если же он системно не будет реагировать, платеж может списаться с другой карты, которая привязана к аккаунту на «Яндексе». Если пользователь намеренно не следует правилам сервиса, он больше не сможет пользоваться «Сплитом», — пояснил РБК Трендам представитель компании.

Зачем компании запускают BNPL-сервисы

Международный опыт

В настоящее время крупнейшими игроками на BNPL-рынке являются Afterpay, PayPal, Affirm, Klarna, Splitit, Sezzle, Perpay, Openpay, Quadpay and LatitudePay. Один из самых известных игроков — шведская компания Klarna — насчитывает 90 млн активных пользователей в 17 странах, совершающих около 2 млн транзакций в день. В конце сентября стало известно о том, что на этот рынок выходит международная платежная система Mastercard с программой для рассрочки Mastercard Installments. Компания рассчитывает запустить продукт в первом квартале 2022 года в США, Австралии и Великобритании.

Отличия BNPL от рассрочки

Перспективы сервиса

В условиях дальнейшего роста цифровизации такие сервисы будут привлекать все больше внимания покупателей. У BNPL есть три категории потенциальных пользователей:

По мнению Бородулина, дальнейшая популярность BNPL будет зависеть от роста количества магазинов-партнеров, выходом данных программ в офлайн-зону, наличием положительных отзывов пользователей, а также устранения возможных технических проблем, например, сложностей при возврате продукции.

Пока аудитория подобных сервисов в России мала. Например, карты рассрочки есть у 2% россиян, возможный рынок BNPL-сервисов, скорее всего, не больше. При этом основной, то есть, наиболее часто используемой, карта рассрочки является для 1% держателей карт, а кредитная карта — для 5%. Большинство людей используют дебетовые карты, 93% держателей карт отмечают именно ее как основную, привел статистику Кривошея. «Это хорошо отражает отношение людей к личным финансам. Даже имея возможность разбить платеж на несколько частей большинство россиян, скорее всего, попросту не будут выбирать эту опцию. Крупные покупки, где склонность людей разбивать платежи может быть выше, — не основа трат россиян», — сомневается в популярности новых сервисов Кривошея.

Однако 1 ноября 2021 года Банк России выпустил информационное письмо, в котором предупредил участников финансового рынка о недопустимости участия в подобных сервисах рассрочки. По мнению ЦБ, отсутствие кредитного договора, оформленного в соответствии с законом, «ухудшает положение потребителей», поскольку сервисы не информируют заемщиков о полной стоимости кредита, процентной ставке и вероятности передачи долга сторонним организациям, в том числе коллекторам. Представитель «Долями» ответил, что компания пока изучает письмо и его применимость к их сервису. «Яндекс» не подконтролен финансовому регулятору и от комментариев отказался. По мнению экспертов, речь идет не о запрете таких сервисов, а о регулировании данной отрасли.

«Покупай сейчас – плати потом»: сколько мы переплачиваем при покупке товаров в рассрочку и в чем тут подвох?

Сейчас торговые сети все чаще предлагают приобрести товары в рассрочку. Причем купить таким способом можно все, что угодно: бытовую технику, ювелирные украшения, мебель, одежду и обувь, курсы повышения квалификации и туристические путевки. Явный плюс для покупателя – это возможность приобрести нужный товар без накоплений здесь и сейчас. А вот риски не так очевидны, но они есть, и специалисты про них знают.

О том, какие положительные и отрицательные моменты существуют при покупке в рассрочку, рассказали в интервью mir24.tv эксперты по ритейлу и банковским услугам.

«Покупай сейчас – плати потом»

Покупка в рассрочку – самый быстрорастущий платежный метод в мире. Сейчас такие финансовые продукты часто называют Buy Now Pay Later («Покупай сейчас – плати потом»). «Формально это беспроцентное кредитование, фактически – возможность выгодной покупки без бумажной волокиты, – говорит пресс-секретарь финтех-компании ЮMoney Антон Рубас. – При этом кредитование или рассрочка для покупателя – скорее инструмент бюджетирования, а не следствие нехватки средств. Покупателю удобно разбить сумму онлайн-покупки на несколько платежей, а продавцу выгодно увеличить число продаж и среднего чека».

Оформление рассрочки обычно занимает всего несколько минут, а управление и погашение происходит привычным образом в личном кабинете или в электронном кошельке. Разные сервисы предлагают разные варианты – от четырех до 12 месяцев с возможностью досрочного погашения. «Рассрочка намного гуманнее кредитования и по условиям, и по доступности, – говорит Антон Рубас. – Причем заемщики демонстрируют довольно высокую дисциплину: в 95% случаев использования сервиса «Заплатить по частям» в ЮKassa покупки успешно и вовремя оплачиваются».

По словам эксперта, сегодня рассрочку используют не только при продаже дорогих товаров, но и в сегментах онлайн-образования или онлайн-бронирования путешествий. «С начала пандемии программы профессионального образования (повышение квалификации или освоение новых профессий) пользуются огромной популярностью. А стоимость таких курсов часто «кусается». Вот тут как раз выгоднее использовать рассрочку», – отмечает Рубас.

«В свою очередь кредитору или поставщику услуг рассрочка позволяет минимизировать риски в случае невыплаты со стороны клиента. Компания предоставляет не весь объем услуг, а лишь ту часть, которая была фактически оплачена», – комментирует эксперт.

Немного цифр: общее число платежей в этой категории выросло на 63%, а средний чек при покупке в рассрочку стал выше в семь раз.

Риски и ловушки покупок в рассрочку

Каждый покупатель должен знать, что любой вид рассрочки, которую предлагает магазин – это его совместная кредитная программа с банком. «Технически рассрочка в магазине – это обычный кредит с начислением процентов. Но торговая организация по договоренности с банком делает скидку на товар, что компенсирует переплату для человека. А вот в выписке на товар, товарном чеке, кредитном договоре будет фигурировать сумма меньше, чем на ценнике. Но в результате за весь срок кредита покупатель заплатит полную стоимость товара», – говорит коммерческий директор финансового маркетплейса «Выберу.ру» Ярослав Баджурак.

«Еще один подводный камень рассрочки, как и у любого кредита – дополнительное требование – страховка, что делает покупку дороже. О навязывании страховки надо сказать отдельно. Заемщик всегда вправе отказаться от покупки полиса. ЦБ РФ много раз подчеркивал – навязывать дополнительные услуги нельзя. По умолчанию включать в договор – тоже. На практике сотрудники банка ставят заемщика перед выбором – либо оформляйте рассрочку со страховкой, либо не оформляйте совсем», – объясняет эксперт.

Это нарушение, на которое можно жаловаться руководству банка или сразу в ЦБ. Но, пока идет разбирательство, человек не получит товар.

Можно согласиться на страховку, а потом вернуть ее. По закону у потребителя есть две недели, чтобы отказаться от полиса.

В подавляющем большинстве случаев для погашения рассрочки банк и магазин предложат покупателю карту как инструмент для внесения платежей. А одна из самых известных на рынке рассрочки – карта «Халва» от Совкомбанка.

Ярослав Баджурак рассказывает, какие ловушки таит в себе эта система.

фото: shutterstock.com, автор Scharfsinn

фото: shutterstock.com, автор Scharfsinn

«В магазинах-партнерах банка можно купить товар по карте и оплатить его равными долями в течение нескольких месяцев. Комиссию за выдачу кредита банку платит торговая организация. В итоге все остаются в плюсе: магазин получает покупателей, банк – прибыль, клиент – товар. Среди партнеров «Халвы» десятки тысяч компаний от крупных федеральных сетей до небольших предпринимателей в регионах», – рассказывает Баджурак.

«На первый взгляд, выглядит неплохо, – говорит эксперт. – Но разберемся внимательно с условиями рассрочки. Срок кредитования зависит от магазина. Если человеку нужен телевизор, то логично идти в «Эльдорадо», «М.Видео», DNS и подобные сети. Рассрочка в них невелика – до 3-х месяцев. При сумме 60 000 покупателю придется отдавать 20 000 в месяц. Для многих этот платеж будет некомфортным. На этот случай Совкомбанк предложил решение: оформить подписку «Халва.Десятка». Рассрочка увеличится до 10 месяцев. Но за услугу клиенту придется заплатить 299 рублей в месяц. За весь период действия рассрочки – это 2 990 рублей».

Если покупатель приобретает телевизор за 60 000 рублей с подпиской «Халва.Десятка», то переплата в процентном отношении составит примерно 5,98% годовых, что сравнительно немного. Отметим, что на рынке мало кредитных продуктов с такими низкими ставками. «Однако если по подписке покупать сапоги стоимостью 10 000 рублей, то переплата уже будет 35,88% годовых, а это дороже, чем средняя ставка по кредитной карте. Некоторые банки создают универсальные кредитные карты, с помощью которых одни товары можно купить как по обычной кредитке с льготным периодом, а другие – в рассрочку. Но даже минимальная рассрочка на три месяца не бесплатна. Процентная ставка сопоставима с кредиткой. Причем чем длиннее срок рассрочки, тем выше ставка. Она варьируется от 18% до 25% годовых в рублях», – отмечает Баджурак.

Нужно понимать, что рассрочки бывают двух типов. Вот что рассказывает Антон Рубас. Первый – потребительский кредит, который выдается на стоимость товара со скидкой. Получается, клиент должен выплатить проценты, равные той самой скидке.

Лайфхак: Если вы погасите кредит досрочно, то вы сэкономите деньги. Вам не придется переплачивать проценты, и товар получится дешевле, чем вы планировали его получить в магазине. Эта схема подходит тем покупателям, у которых есть необходимая сумма денег, но через схему с рассрочкой они могут существенно сэкономить.

Вторая схема рассрочки – когда магазин платит за вас проценты банку. В этом случае досрочное погашение не дает никаких льгот, поэтому нет смысла выплачивать стоимость покупки раньше. Однако всегда есть риск нарушить условия договора по срокам и не выплатить всю сумму вовремя. Тогда вы столкнетесь уже с повышенными процентами, которые будете платить именно вы. Кроме того, у различных финансовых продуктов есть еще особые условия, например, сумма минимального погашения. Вы можете вносить сумму частями, но при этом не меньше определенного значения в месяц. Важно помнить это условие. Как правило, при рассрочке платежи регулярные и ежемесячные, их нужно строго соблюдать.

«Сама модель «покупай сейчас – плати потом» имеет в себе и психологические риски. Человек, поддавшись иллюзии, что он вроде почти не потратил денег, но получил товар, может переоценить свои возможности по выплате такой рассрочки и набрать больше товаров, чем он может себе позволить. В результате он может допустить просрочку или даже дефолт, что приведет к банкротству клиента, если общая сумма долга большая, и он в принципе не может ее погасить», – говорит антон Рубас.

«Читайте мелкий шрифт в договоре»

Как же при оформлении рассрочки не переплачивать? «Главный совет – полностью прочесть договор, – говорит директор по развитию супермаркета финансовых и страховых услуг Сравни.ру Алексей Грибков. – Документ часто содержит дополнительные условия, которые могут быть не озвучены продавцом. Помимо страховки от банка таким предложением может стать продление гарантийного срока на товар за дополнительную плату. Поэтому нужно внимательно прочитать договор с банком, понять, какие дополнительные условия в него включены и нужны ли они».

«Часто вместе с рассрочкой вам продают подписки на какие-то финансовые или нефинансовые услуги. Важно проверять документы и смотреть, нет ли в них условно бесплатных услуг, которые бесплатны в течение какого-то времени, а потом по ним начинаются списания средств. Самый распространенный пример – смс-уведомления об операциях или аналогичные сервисы, которые первый месяц могут быть бесплатными, а со второго с вас начнут списывать деньги», – объясняет Антон Рубас.

Кроме того, нужно обязательно сверять итоговую стоимость продукта, умножая ежемесячный платеж на сумму рассрочки или суммируя платежи в течение этой рассрочки, если это кредит и у вас есть график платежей. Часто возникают ситуации, когда изначальная сумма товара не сходится с результатами ваших подсчетов. Это может происходить из-за того, что вам добавили услугу, но консультант в этом не признается и ссылается на то, что все правильно подсчитано и компьютер ошибаться не может. Вам нужно просто еще раз посмотреть бумаги и там наверняка найдется услуга, которую имеет смысл исключить.

Также важно помнить о том, что при обнаружении брака или дефекта на товаре нужно правильно и вовремя оформить досрочное погашение кредитного договора. В ином случае могут грозить штрафы и начисление пени.

Мошенничество! Новая схема, списание со сбера

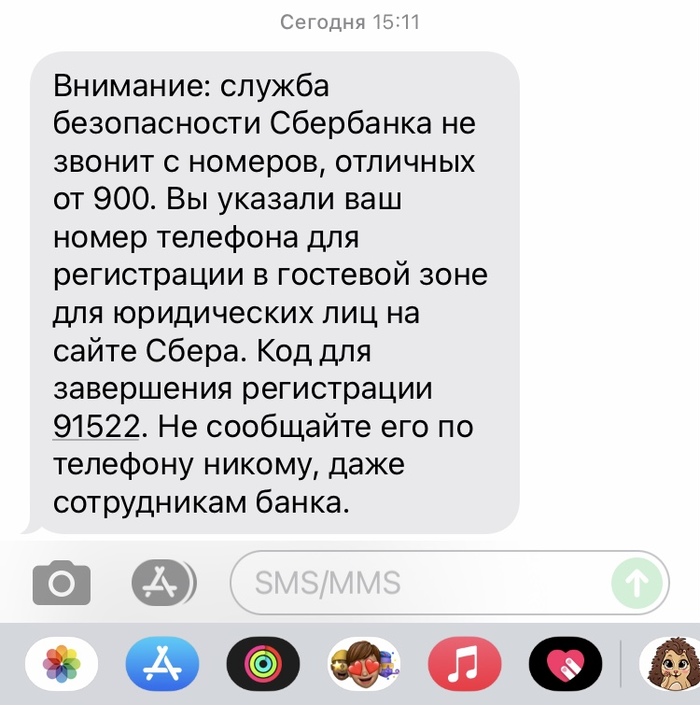

Списание происходит по причине заражения смартфона клиента банка специальным вирусом.

Если к номеру телефона подключен Мобильный банк (СМС информирование и операции), то вирус перехватывает управление Мобильным банком и делает следующие операции:

а. Проверяет баланс по карте, направляя обычный USSD запрос в банк;

б. Если баланс положительный, то направляет СМС операции перевода средств (траншами до 8 000 рублей каждый) на счет мобильный номер телефона, или счет мошенника.

Чтобы скрыть свои действия, вирус стирает все входящие/исходящие СМС с короткого номера 900 Сбербанка.

Заражению подвержены смартфоны с ОС Android (Андроид), а также Iphone с взломанной ОС через Jailbrake, поэтому для предотвращения таких случаев, просим соблюдать следующие рекомендации:

а. Если вы не пользуетесь СМС переводами через номер 900, а совершаете все переводы через банкомат, или приложение Сбербанк Онлайн в смартфоне, то достаточно отправить слово НОЛЬ на номер 900. Это отключит услугу «Быстрый платеж» и не позволит вирусу совершать переводы.

б. Установите антивирус на смартфон. Это поможет минимизировать риск заражения вирусом.

д. Так же следуйте рекомендациям Сбербанка, изложенным по ссылке: http://sberbank.ru/ru/person/dist_services/warning/mobbank

Если вы столкнулись с ситуацией списания средств, Вам следует:

Немедленно позвонить в колл-центра Сбербанка по номеру 8-800-555-555-0 и после ответа системы нажать «1» для блокировки карты и составления претензии оператором.

Если к номеру телефона подключен Мобильный банк.

дальше уже и не читал. По моему устанавливать и пользоваться этой прогой на мобиле уже огромный риск.

В самом маркете тоже могут быть заражённые приложения, так что это не панацея.

Вот поэтому все операции с мобильным банком я выполняю посредством морально устаревшего кнопочного телефона, на котором даже нет толкового доступа в интернет!

ну, скажем честно, это не новая схема, год назад она бурно обсуждалась на другом ресурсе и даже по тв показывали жертв, но к празднику активизируются всякого рода мошенники и тс молодец, что напомнил.

Мошенники умнеют

Сегодняшние телефонные мошенники

PS Да, выражение «фиксирую информацию» заменили на «ввожу данные в систему»)

Совкомбанк не сдается, но и я тоже

Расскажу все по порядку. Кто не читал предыдущие посты, рекомендую ознакомиться. И да, я не пишу ради хайпа, а делюсь информацией, советую как поступать, случись у вас подобное приключение.

Далее, я получил письмо из последней МФО Займ-Экспресс. Как и все другие МФО они признали микрокредит недействительным. Какие-то МФО сделали это практически сразу. Другие немного позже. Главное, что ни у какой МФО не возникло желание оспаривать кредиты при возбужденном уголовном деле. Молодцы! Сработали лучше банков.

Далее, я опять пошел по всем банкам, в которых мошенники открыли счета, получили дебетовые карты, но не смогли оформить кредиты. Мне предстояло закрыть все эти продукты. Я везде писал заявление на закрытие счетов/карт, которые открыли на меня третьи лица. Где-то вновь предоставлял копии постановлений о возбуждении УД. Кроме этого, я писал отзывы согласия на обработку персональных данных. А то мне уже начинали поступать СМС и письма от этих банков с предложениями взять кредит. Нет уж, спасибо. Каждый банк меня по-своему «радовал». Например, Промсвязьбанк (ПСБ) не дает копии ваших же заявлений. Мол, просто ждите решения. Москоский Кредитный Банк (МКБ) успел начислить мне плату за пользование картой. Отменили по заявлению. ПочтаБанк и ХоумКредит сработали лучше, но тоже не быстро. Отличился Абсолют Банк с совершенно хамской службой безопасности. В итоге, финального ответа от них я не получил до сих пор.

Все эти походы по банкам, конечно, отнимали у меня и время, и нервы. Но мою решимость довести дело до конца было уже не остановить. Именно поэтому в середине августа я еще раз написал обращение в Совкомбанк с просьбой признать кредитные договоры недействительными. И вот тут начинается самое интересное. Да-да, финальный босс 🙂

Нужно сказать, что в общей сложности я написал 9 обращений в Совкомбанк в период с 07.07 по 27.10. По закону банк должен ответить на письменный запрос в течении 10 рабочий дней (14 календарных). И каждый раз банк тянул время и не отвечал 2 недели. А потом либо вообще не отвечал, либо их «представитель» отписывался мне на форуме banki.ru очередным бредом.

Банк продолжал давать мне отписки следующего содержания

Письменный ответ, в котором указано, что данные договоры были оформлены третьим лицом и Вами не подписывались, был сформирован Банком 03.08.2021г и в дальнейшем Вами получен. Вопрос о закрытии, аннулировании либо переносе на другое лицо будет принят Банком дополнительно, по решению суда.

С уважением, Департамент клиентских впечатлений ПАО «Совкомбанк».

На мои вопросы, какой суд имеется в виду, банк не отвечал. Тут либо банк тянул время, чтобы потом подать иск в суд против меня. Либо ждал, что я сам подам иск в суд против банка. В любом случае, ситуация начинала напрягать.

Наконец, 24.09 придя в банк я запросил справки об активных кредитных продуктах на мое имя. Девочка-оператор, которую я до этого не видел, сама и без уговоров распечатала мне две справки. В каждой справке именно я был указан как Заемщик. Кредиты были активны и по ним увеличивалась задолженность. По карте Халва она была не столь велика, а вот по кредиту на 600тр просроченная задолженность составляла около 70тр. Т.е я был уже доолжен банку не 600тр, а 670тр. «Ничего личного, это просто бизнес!»

Я был, мягко говоря, удивлен. Классическая шизофрения. 03.08 Совкомбанк выдает мне письменный ответ, что я ничего не подписывал и кредиты не брал. А 24.09 он же выдает мне две справки, что я являюсь заемщиком и имеется просроченная задолженность. Это было последней каплей, переполнившей чашу моего терпения. Я решил подавать иск в суд. Но прежде, чем описать ситуацию дальше, нужно упомянуть еще одну оплошность банка. 27.10 я посетил все тоже отделение на Восстания 11 и о, чудо!, получил копию кредитного досье. Документы содержали два кредитных договора. Один подписан рукой, другой оформлен через приложение банка. Имеется так же скан паспорта мошенника (все тот же, что и раньше), а так же фотография мошенника, которую сделал банк при выдаче карты Халва в отделении г.Одинцово. Я запрашивал эти документы несколько раз, и получал отказ. И тут мне снова помог случай, новая девочка-оператор. Она без задней мысли просто распечатала их из системы. Бинго!

Юристы, иски, суды и вот это всё.

Честно вам скажу, никогда не связывайтесь с юристами, если можете решить вопрос сами. Наша судебная система допускает подачу гражданского иска без участия посредника (юриста, адвоката). Другое дело, что ни каждый гражданин способен это сделать в силу объективных причин. Т.е. формально система может принять у вас исковое заявление. Но чтобы его правильно составить, сослаться на статьи законов, выбрать суд (куда нужно подать иск) и в конце концов выиграть дело, для этого недостаточно иметь технического высшего образования и уметь искать информацию в интернете. Нужно быть юристом и иметь судебную практику.

Что сделал я? Я попросил знакомых посоветовать мне хорошего юриста. Юрист оказался грамотным, но подход к делу меня не устроил. С меня хотели получить сразу полную оплату ведения дела в суде. Дело передали какому-то стажеру 25ти лет. Договор с юридическим агентством включал и другие «интересные» моменты. Не хочу называть имена, все же это их бизнес. Но думаю, что такие припоны в юридической сфере сплошь и рядом. К слову, следователь посоветовал быть внимательным с юристами, ибо «сейчас несколько сидит под домашним арестом в связи с обманом своих клиентов». Короче, не сложилось.

Далее, я нашел еще несколько контактов, которые меня почти убедили написать исковое заявление самому. Мне дали пару примеров похожих исковых заявлений, и несколько советов по формальному ведению дела. Тут нужно сказать, что даже просто разобраться в досудебном порядке уреглирования спора оказалось не просто. Обязательный досудебный порядок требует написания досудебной претензии. Она, кстати, очень похожа на само исковое заявление. Претензия должна быть выслана на юр. адрес банка. Банк либо отвечает в срок 30 календартных дней, либо нет. Только после этого можно подавать иск в суд. Однако, в моем случае оказалось, что этот шаг можно опустить. Так же важно было понять, что мой случай не является потребительским спором. Кредитные договоры я не заключал. Клиентом банка я не являлся и не являюсь. Стало быть мне нужно было просить суд признать кредитные договоры недействительными по их ничтожности (юр. термин).

На сегодняшний день суд принял иск к рассмотрению. Заседание назначено на начало декабря. Я оформил доверенность на ведение дел в суде. Юрист мог бы поехать один. Но я решил, что лучше будет лично засвидетельствовать свое почтение. Заодно побываю в Костроме, на родине Романовых. В городе, который был основан в 1152 году Юрием Долгоруким. Как в песне поется, Кострома mon amour! (c) Аквариум. А из песни слов не выкинешь.