Банковский мультипликатор

Содержание

Понятие мультипликатора и мультипликации

Банковский мультипликатор (от лат. multiplicator — умножающий) — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного банковского учреждения к другому.

Банковская мультипликация – процесс многократного увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе больше внимания уделяется процессам увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции.

Денежный мультипликатор

Росту денежной массы способствует денежный мультипликатор, возникающий с развитием кредитной системы.

Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу.

Суть денежного мультипликатора в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков за счет получения средств из резерва ЦБ, образованного из обязательных отчислений банков.

Коэффициент мультипликации рассчитывается за определенный период времени, обычно за год, и характеризует, насколько увеличится денежная масса в обороте за этот период. Управляя денежным мультипликатором, ЦБ осуществляет денежно-кредитное регулирование в стране и расширяет или ссужает эмиссионные возможности коммерческих банков.

Механизм банковского мультипликатора

Механизм банковского мультипликатора может быть задействован в случае предоставления банковских кредитов, а также, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций. Таким образом, включается механизм банковской мультипликации.

Аналогично, если ЦБ уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Следовательно, управление механизмом банковского мультипликатора – это задача ЦБ. Коммерческие банки производят эмиссию. Эмиссионные возможности коммерческих банков регулирует ЦБ путем расширения или сжатия этих возможностей. Именно так Центральный банк выполняет свою функцию денежно-кредитного регулирования.

Депозитно-кредитный мультипликатор

Исходя из того, что банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения, в экономической литературе ее называют депозитно-кредитной.

Кредитный мультипликатор представляет собой отношение изменения банковских депозитных обязательств, вызванного расширением кредитов, к первоначальному приросту резервных активов

Депозитный мультипликатор отражает объект мультипликации, т.е. деньги на депозитных счетах коммерческих банков, которые увеличиваются в процессе мультипликации.

Эти процессы не могут существовать изолированно, их связывает общая природа денег: средств ЦБ на резервном счете и средств КБ на депозитных счетах клиента. Деньги на резервном счете представляют собой обязательства Центрального банка и одновременно активы коммерческого банка.

Кроме того, среди всех активных операций банка только кредитные вложения создают новые депозиты, выполняя таким образом эмиссионную функцию банковской системы страны. Чем больше доля кредитов в активах, тем больше объем эмиссионной деятельности.

Как работает банковский мультипликатор

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков.

Один банк не может мультиплицировать деньги, для этого нужна система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Денежный мультипликатор: определение, особенности, сущность и виды

На величину предложения денег всегда влияют несколько факторов. Во-первых, это поведение фирм, работающих в небанковском секторе и сфере домашних хозяйств. Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Основные понятия

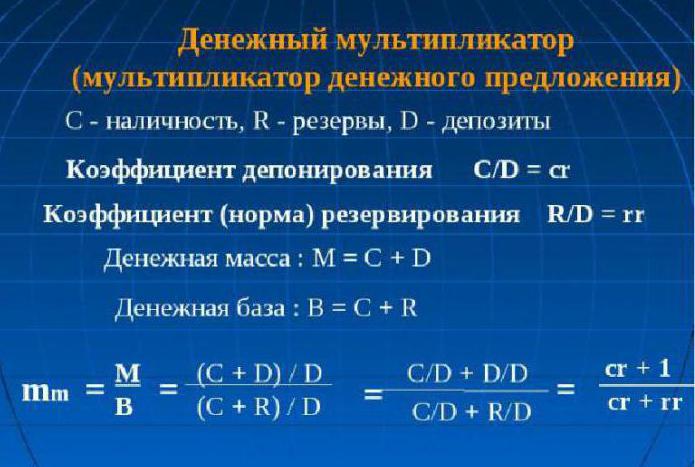

Для того чтобы разобраться, в чем состоит суть понятия «денежный мультипликатор», нужно иметь понятие о двух нормах: резервирования и депонирования.

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

Норма депонирования определяется как отношение наличности к депозитам:

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Теоретически

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

М = multден х H multден = (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Сущность денежного мультипликатора

Заключается в механизме увеличения денежных объемов за счет открываемых клиентами депозитов в банках, проходящем в процессе движения безналичных средств через систему негосударственных банков.

Этот механизм создается при условии наличия банковской системы двух уровней. В этом случае эмиссионный процесс проходит между Центробанком (эмиссия наличных денежных объемов) и системой банков коммерческих (эмиссия безналичных средств).

Увеличение объемов денежной массы, находящейся в межбанковском обороте (процесс денежной мультипликации), проходит по причине выдачи банками в виде кредитов, привлечённых на депозитные счета средств своих клиентов, которые они используют, проводя различные платежи и расчетные операции. С другой стороны, клиенты банков-заемщиков могут открывать депозиты в сторонних банках. Следовательно, общий объем депозитов по всей банковской системе практически всегда превышает сумму изначально созданного депозита.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

Здесь под «с» понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, «r» – характеризует обязательное резервирование, а «е» – показывает отношение свободных банковских резервов к депозитам.

Значение показателя

Регулирует механизм увеличения (уменьшения) денежного объема Центральный банк путем обязательных резервных накоплений у себя от каждого коммерческого банка. Величина денежного мультипликатора не стоит на месте. Она колеблется не только в пространстве и времени, но и от страны к стране. В странах с развитой экономикой эта величина может превышать величину первой эмиссии более чем в два раза.

Выводим формулу

Денежный мультипликатор (формула описана ниже) легко поддается расчёту:

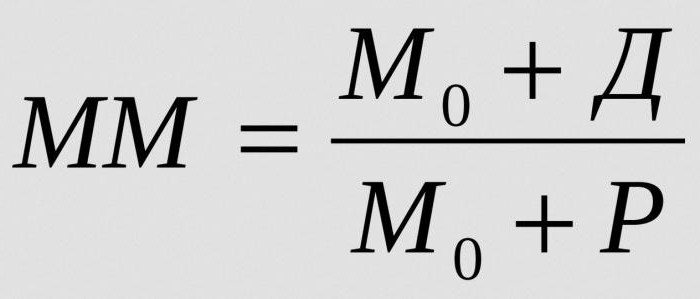

m = Денежная масса / Денежная база = M / Б.

Процесс регулирования Центробанком величины денежного мультипликатора (k) влечет за собой возникновение понятия денежной базы. Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Денежная база = М0 + денежная масса обязательных резервов (ЦБ) + денежная масса на корреспондентских счетах в Центробанке сети коммерческих финансовых учреждений.

Денежная масса показывает объем денежных средств, которой может оперировать Центробанк страны:

Денежная масса = база • мультипликатор.

Исходя из этой формулы, можно определить денежный мультипликатор: это отношение денежной массы (М2) к денежной базе.

Обратно пропорциональная зависимость существует между объемом обязательных резервов от коммерческих институтов финансово-кредитной сферы на счетах Центробанка и величиной денежного мультипликатора. И если снижается денежный мультипликатор, норма обязательных резервов, заложенных коммерческими банками, становится выше. Если же растет денежный мультипликатор, то следом увеличивается безналичный оборот (по сравнению с наличными), ибо рост мультипликатора денежной базы напрямую связан с ростом наличной массы и остатками на корреспондентских счетах в Центробанке.

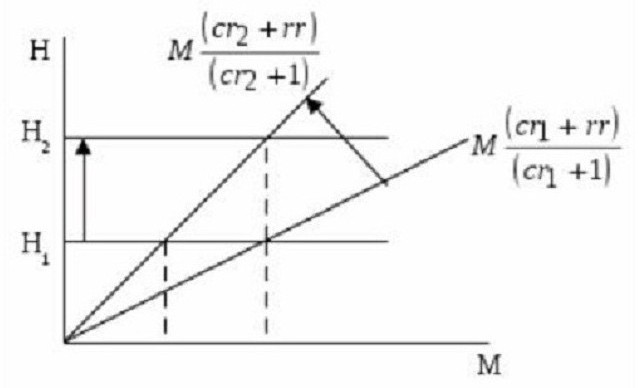

Зависимость денежного мультипликатора

Как уже писалось, размер денежного мультипликатора находится в зависимости от норм резервирования и депонирования. Чем они выше, тем большие объемы резервов хранятся нетронутыми. Чем выше доля наличности в массах, которую население не спешит вложить в депозиты, тем меньше значение мультипликатора. Это хорошо видно на графике.

На нем отражены соотношения денежной базы (Н) через денежную сумму (М) и мультипликатор, который равен (cr + 1) / (cr + rr). Отсюда видно, что тангенс угла наклона равен отношению (cr + rr) / (cr + 1).

Если Н1 (величина денежной базы) не изменяется, то норма депонирования при росте от r1 до cr2 сокращает число денежного мультипликатора и одновременно увеличивает наклон кривой, отражающей денежную массу (или предложения денег). Как следствие, это самое предложение сокращается от М1 до М2. Если надо, чтобы денежная масса (или предложение) не изменялась при снижении величины денежного мультипликатора, а находилась в стабильном состоянии на уровне М1, Центробанк должен нарастить денежную базу до Н2.

Из вышесказанного понятно: рост нормы депонирования понижает значение денежного мультипликатора. С другой стороны, можно увидеть рост нормы резервирования (прирост доли депозитов, хранящихся в виде резервных запасов). То есть, с увеличением избыточных банковских резервов (не выдаваемых в виде ссуды клиентам) уменьшается значение денежного мультипликатора.

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Резервные нормы коммерческих банков

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

М = 1/Рн, где Рн – норма резерва.

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

От чего зависит банковский мультипликатор

Величина денежно-кредитного мультипликатора находится в зависимости от следующих факторов:

Кредитный мультипликатор представляет собой закономерность, согласно которой увеличение денежной массы происходит в пределах определенного коэффициента.

Представим, что Центральный банк купил ценных бумаг на сумму в 10 тысяч рублей. Чтобы расплатиться с продавцом, он выпускает аналогичную сумму денег. Если продавец положит деньги на счет, то у банка появится возможность выдать их в качестве займа. Все это обуславливает расширение объема денежной массы в целом.

Этапов передвижения денежной массы может быть и больше. Данный денежный оборот и получил наименование «денежный мультипликатор».

Основные понятия

Чтобы управлять денежной массой, необходимо произвести расчет показателя кредитного мультипликатора. Центробанк занимается регулированием его размера с помощью резервов, которые держат в нем коммерческие банки.

Размер мультипликатора разный для каждой страны и имеет свойство колебаться. В странах с развитой экономикой коэффициент может в несколько раз превышать первоначальную эмиссию. Регулируя величину мультипликатора, Центробанк создает денежную базу, основой которой являются самые ликвидные наличные деньги и вклады коммерческих банковских структур. Денежная база демонстрирует, чем может распоряжаться Центробанк.

Существует обратный вид зависимости между объемом коммерческих резервов, хранящихся в Центробанке, и денежным мультипликатором. Чем выше резерв, тем меньше мультипликатор, и наоборот. При повышении кредитного мультипликатора наблюдается увеличение безналичного оборота денежных средств.

Сущность банковской мультипликации

В разных странах эмиссия денег осуществляется с учетом вида экономики. При командно-распределительной эмиссия осуществляется на основании директивных планов. При рыночной экономике осуществляется банковская система на основании двух уровней – коммерческого и центрального банков. В последнем случае эмиссия и происходит за счет коэффициента банковского мультипликатора. Контролируя и регулируя механизм мультипликации, Центробанк увеличивает или сокращает возможности коммерческих структур.

Итак, банковский кредитный мультипликатор показывает, насколько сократится денежное предложение вследствие увеличения или сокращения вклада на одну единицу.

Определяется экономикой как процесс увеличения денежной массы на счетах-депозитах коммерческих структур при ее передвижении между банками.

Активизация механизма мультипликации

Механизм мультипликации в банке активизируется не только при выдаче кредитных средств, но и в том случае, если Центробанк приобретает ценные бумаги или валютные средства. Как результат снижаются ресурсные возможности банков, находящиеся в активах, и повышается объем резервов, которые используются для кредитования. Это и называется механизмом банковской мультипликации. Он запускается даже в том случае, если обязательный резерв сокращается.

Управлять банковским депозитным кредитным мультипликатором может только Центробанк, в то время как контроль эмиссии безналичных денежных средств лежит на коммерческих структурах. Банковская мультипликация является процессом мультипликативного или многократного уменьшения или увеличения денежной массы в виде бессрочных вкладов в коммерческих банковских структурах как результат изменения объемов резервов в ходе осуществления кредитных и депозитных операций.

Уменьшение денежной массы

Как было сказано выше, мультипликативным может быть не только увеличение, но и уменьшение денежной массы. Больше внимания в экономике уделяется именно увеличению денег, так как данный процесс оказывает прямое влияние на устойчивость всей денежной системы и инфляцию. Депозитные и кредитные денежные мультипликаторы обозначаются как взаимодействие процессов кредитного и депозитного увеличения. Каждый из этих процессов не может функционировать без другого, они взаимосвязаны природой денежного оборота. Резервы коммерческих банков в Центральном представляют собой обязательства последнего и в то же время активы первых.

Наглядный пример работы мультипликатора

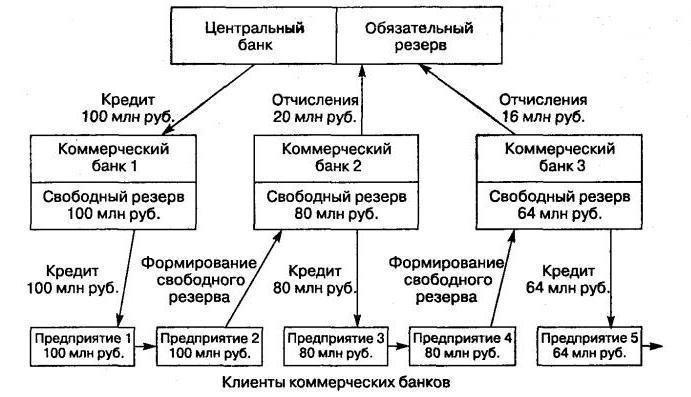

Разберем пример. Субъект посредством банка продал выручку от экспортной продукции на валютной бирже. Полученные 5 тысяч рублей были перечислены на корреспондентский счет Центробанка. Банк, в котором обслуживается субъект, зачисляет данную сумму на расчетный счет, то есть депозит. 2,5 процента от этих денег должны быть переведены на особый счет в качестве минимального резерва. Таким образом, это составит от 5 тысяч 119 рублей.

В коммерческом банке остается 4881 рубль, являющиеся так называемым избыточным резервом. Банк может передать эти деньги в качестве займа другому клиенту. При этом избыточный резерв сокращается на 4881 рубль и увеличивается на эту же сумму в депозитах. После того как клиент переведет эту сумму в следующий банк, его резервы будут увеличены на 4881 рубль. Банк из этой суммы сформирует обязательный резерв в размере 122 рублей, а остаток снова сможет стать займом.

Именно в такой последовательности производится процесс открытия новых депозитов в банковских структурах. Это называется эмиссией денег жирооборота. Кредитные средства расширяются за счет мультипликативных перемещений денежных средств из избыточных резервов. Появление новых депозитов способствует формированию обязательных резервов Центробанка.

Кредитный мультипликатор определяется как количественная оценка мультипликации денег на счетах коммерческих банков, которые относятся к депозитам.

Коэффициенты

Механизм мультипликации всегда активен и вычисляется посредством определенных коэффициентов:

1. Коэффициент, показывающий изменения в денежной массе.

2. Коэффициент, определяющий банковскую мультипликацию.

Механизмы мультипликации в банковской сфере могут реализовываться только с участием двух уровней, а именно Центробанка, который управляет процессом, и коммерческих банков, которые автоматизируют его. Одна коммерческая структура не может мультиплицировать денежную массу, это доступно только для всей банковской системы. Когда Центробанк уменьшает норму обязательных резервных накоплений, увеличивается объем свободных резервных средств в коммерческих структурах, что неизбежно приводит к расширению кредитования и кредитной мультипликации.

Эмиссионная функция

Из всех активных операций у коммерческих банков только кредиты могут создавать дополнительные депозиты, что дает возможность для осуществления эмиссионной функции банковской системы. С ростом доли кредитов в активах системы возрастает и эмиссионная функция.

Вывод

Итак, депозитный и кредитный мультипликатор являются важными понятиями для банковской сферы и экономики. Он позволяет регулировать движение денежной массы между банковскими организациями под контролем Центробанка.

Предложение денег. Банковский мультипликатор. Денежный мультипликатор

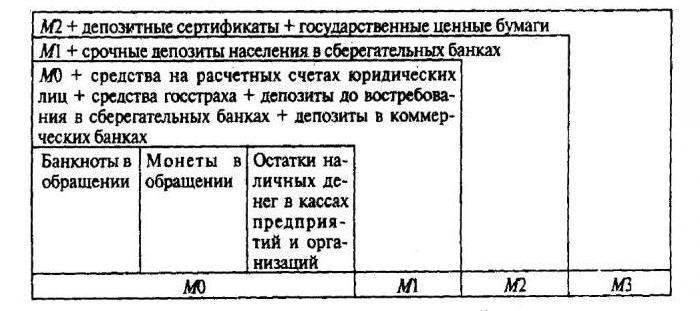

В современной рыночной экономике предложение денег обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег – количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2-3 %, а бумажных денег – 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике. Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, – высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения. Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SМ1). Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

Банковский мультипликатор (от лат. multiplicare — множить, преумножать, увеличивать) – экономический коэффициент, равный отношению денежной массы к денежной базе и демонстрирующий, в частности, степень роста денежной массы за счёт кредитно-депозитных банковских операций. Банковский мультипликатор проявляет себя двояко – как кредитный мультипликатор и как депозитный мультипликатор. Сущностью кредитного мультипликатора является то, что мультипликация может осуществляться только в результате кредитования хозяйства, то есть кредитный мультипликатор представляет собой двигатель мультипликации. Банки, выдавая кредиты, получают прибыль. Процесс получения прибыли за счет вложенных клиентами средств называется кредитным расширением или кредитной мультипликацией. Если клиент снимает деньги со своего счета и величина депозитов уменьшается, то произойдет противоположный процесс – кредитное сжатие. В свою очередь депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом. Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Денежная база(деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличиваю предложение денег.

МВ = С + R,где

Мs = С + D,где

D – депозиты до востребования.

Денежный мультипликатор (m)– это отношение предложения денег к денежной базе.

m = Ms / MB => Ms = m ´ MB

Денежный мультипликатор можно представить через отношение наличность-депозиты сr (коэффициент депонирования) и резервы-депозиты rr(норму резервирования):

m = Ms / MB = C+D / C+R

Разделим почленно числитель и знаменатель правой части уравнения на депозиты D и получим:

где cr = C/D,

rr = R / D

Величина сrопределяется поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rrзависит от нормы обязательных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Теперь предложение денег можно представить как

Ms = ( cr + 1 / cr + rr ) x MB

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора.Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Инструменты денежной политики корректируют величину денежной массы, воздействуя либо на денежную базу, либо на мультипликатор. Выделяют три главных инструмента денежной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы: изменение учетной ставки(или ставки рефинансирования), т.е. ставки, по которой ЦБ кредитует коммерческие банки; изменение нормы обязательных резервов,т.е. минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в ЦБ; операции на открытом рынке:купля или продажа ЦБ государственных ценных бумаг (используется в странах с развитым фондовым рынком).

ЦБ не может полностью контролировать предложение денег, поскольку, например:

1. Коммерческие банки сами определяют величину избыточных резервов(они входят в состав R), что влияет на отношение rr и, соответственно, на мультипликатор.

2. ЦБ не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банком.

3. Величина сr определяется поведением населения.