Скользящие средние с 200-дневным и другими периодами – настройка и как использовать

Цикличность – это одно из свойств рынков, проявляющееся в преимущественном движении котировки в определенном направлении (вверх, вниз, вбок) во время такого цикла. Если уметь точно идентифицировать начало и завершение таких циклов и действующих на их протяжении трендов, то тогда можно обеспечить стабильно прибыльный трейдинг при минимальном риске торговым капиталом. Для решения этой задачи подходит скользящая средняя MA 200.

Этот мувинг присутствует во многих торговых стратегиях. В них он, как правило, выполняет функции фильтра, предотвращая открытие потенциально убыточных сделок против направления глобального тренда. Устанавливается этот индикатор на таймфрейм D1, поэтому его часто называют 200-дневной скользящей средней – это название отражает временной интервал, на котором производится вычисление средней цены.

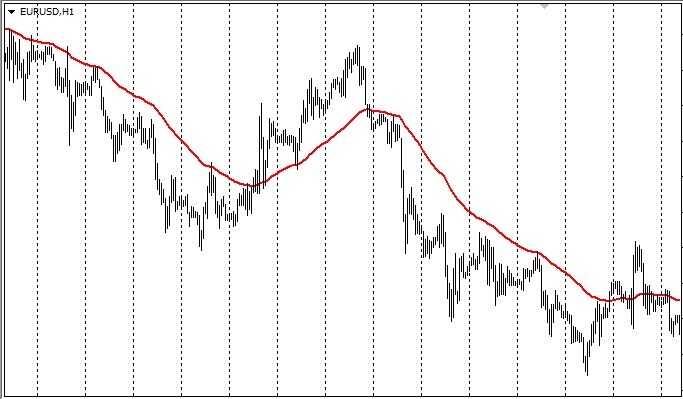

Рисунок 1. Как скользящая средняя MA(200) идентифицирует рыночные циклы длительностью в несколько месяцев.

Между экстремумами мувинга расстояние составляет 1÷2 года (такой и является цикличность рынка). При этом длительность каждого тренда составляет 0,5÷1,5 года. Чтобы определить ее точнее необходимо учитывать фундаментальные факторы, которые играют очень большую роль на долгосрочных периодах.

Как используются скользящие средние для дневного графика

Как уже указывалось, они могут выполнять фильтрационные функции. В этом случае, если котировка:

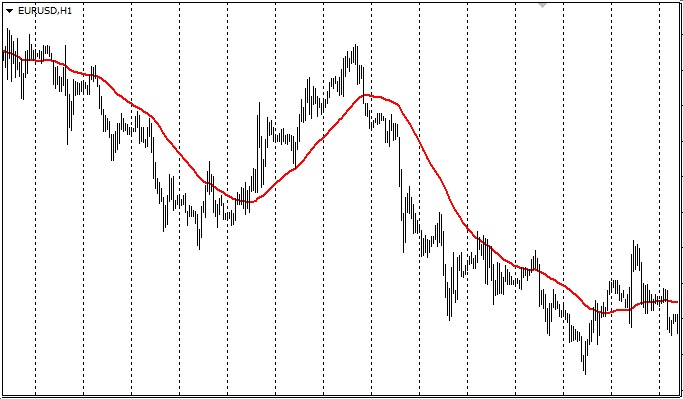

Рисунок 2. На этом графике 200-дневная скользящая средняя линейно-взвешенного типа очень точно следует динамике котировки.

Какие скользящие средние использовать на дневном таймфрейме

21-дневная скользящая средняя

21 день – это средняя длина торгового месяца. Поэтому мувинг с таким периодом будет идентифицировать ценовые циклы длительностью порядка месяцев. Во время этих циклов будут возникать локальные тренды, из которых торговать следует лишь те, которые имеют одно направление с глобальной тенденцией.

Рисунок 3. Настройка на графике 21-дневной скользящей средней сглаженная по отбоям от нее котировки.

На изображенный на рис. 3 участок графика нанесена SmMA(21). С ее помощью можно с легкостью увидеть 2,5÷3-месячную цикличность рынка. При этом линия этого мувинга представляет довольно точную динамическую трендовую линию, поскольку котировка 5 раз совершает явные отбои от нее (в некоторых случаях с ложным пробоем).

50-дневная скользящая средняя

Ее период практически эквивалентен 2-м месяцам. Результат ее работы совсем незначительно отличается от скользящей средней с периодом 21 день.

Рисунок 4. 50-дневная скользящая средняя экспоненциальная.

Скользящая средняя с 262-дневным периодом

Она выполняет усреднение цен за временной интервал длительностью 1 год. По аналогии с рассмотренными 21-дневным и 50-дневным мувингами можно предположить, что результат этой скользящей средней будет очень похожим на результат работы скользящей средней MA 200.

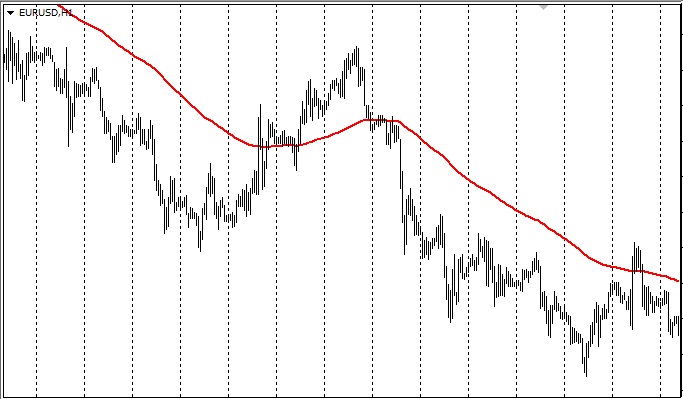

Рисунок 5. Сравнение скользящей средней 262-дневной и скользящей средней с периодом 200 дней.

Подтверждение этого предположения продемонстрировано на рис. 5 (это тот же фрагмент графика, что и на рис. 1). Красная кривая – это LWMA(200), а желтая – это LWMA(262). Как видно, разница между ними на первый взгляд несущественная. Однако желтый мувинг гораздо более точен в качестве трендовой линии – красными крестиками отмечены моменты, когда отбои от него котировки идентифицируются точнее.

Стратегия на скользящих средних 200- и 10-дневной

В ней мувинг с периодом 200 является фильтром:

А мувинг с периодом 10 генерирует сигналы на открытие позиций:

Закрытие позиций можно выполнять по противоположному сигналу.

Рисунок 6. Пример, как использовать на дневном графике скользящие средние 200- 10-дневную.

На рис. 6 скользящая средняя с периодом 200 дней (красная) растет, поэтому будут искаться только сигналы на покупку. Свечи, на которых появились такие сигналы, отмечены левыми концами фиолетовых отрезков (всего три сигнала). Правые концы фиолетовых отрезков отмечают свечи, на которых образовались противоположные сигналы (на продажу). Таким образом, фиолетовые отрезки показывают динамику сделок. Как видно, выход по противоположному сигналу не является оптимальным, поскольку котировка после максимума существенно снижается (лучше всего дополнительно использовать ТейкПрофит). Целесообразно использовать и СтопЛосс, размещая его под быстрым мувингом.

Что такое 200-дневная простая скользящая средняя?

Опубликовано 19.06.2021 · Обновлено 19.06.2021

200-дневная простая скользящая средняя (SMA) считается трейдерами и рыночными аналитиками ключевым индикатором для определения общих долгосрочных рыночных тенденций. Индикатор выглядит как линия на графике и извивается вверх и вниз вместе с долгосрочными движениями цены акции, товара или любого другого инструмента, который отображается на графике. 200-дневная SMA временами кажется странным уровнем поддержки, когда цена выше скользящей средней, или уровнем сопротивления, когда цена ниже нее.

200-дневная SMA

200-дневная SMA, охватывающая примерно 40 недель торговли, обычно используется в торговле акциями для определения общей рыночной тенденции. Пока цена акции остается выше 200-дневной SMA на дневном таймфрейме, акция обычно считается находящейся в общем восходящем тренде. Одна из часто используемых альтернатив 200-дневной SMA – это 255-дневная скользящая средняя, которая представляет торговлю за предыдущий год.

Ключевые выводы

В качестве очень долгосрочной скользящей средней 200-дневная скользящая средняя часто используется в сочетании с другими, более краткосрочными скользящими средними, чтобы показать не только рыночный тренд, но и оценить силу тренда, на что указывает разделение между скользящими средними. средние линии. Например, сравнительно часто сравнивают 50-дневную SMA и 200-дневную.

Когда линии скользящих средних сходятся, это иногда указывает на отсутствие определенного рыночного импульса, тогда как увеличивающееся разделение между краткосрочными скользящими средними и долгосрочными скользящими средними обычно указывает на усиление тренда и импульс рынка.

Смерть и золотые кресты

200-дневная простая скользящая средняя считается настолько критически важным индикатором тренда, что событие пересечения 50-дневной SMA вниз 200-дневной SMA называется « крестом смерти », сигнализируя о приближающемся медвежьем рынке в акции, индексы или другие инвестиции.

Аналогичным образом, переход 50-дневной SMA к верхней стороне 200-дневной SMA иногда называют « золотым крестом », имея в виду тот факт, что акция считается «золотой» или почти наверняка однажды вырастет в цене. что происходит.

SMA против EMA

Возможно, что в 200-дневной SMA есть что-то вроде самоисполняющегося пророческого аспекта; рынки сильно реагируют на него отчасти только потому, что многие трейдеры и аналитики придают такое значение индикатору.

Однако некоторые трейдеры предпочитают следовать экспоненциальной скользящей средней (EMA). В то время как простая скользящая средняя рассчитывается как средняя цена за указанный период времени, EMA придает больший вес последним торговым дням. То есть экспоненциальная скользящая средняя дает более высокое значение последним ценам, в то время как простая скользящая средняя присваивает одинаковый вес всем значениям. Несмотря на разницу в расчетах, технические аналитики одинаково используют EMA и SMA для выявления тенденций и выявления рынков перекупленности или перепроданности.

Золотое пересечение двух скользящих средних с периодами 50 и 200

В этой статье мы обсудим золотое пересечение, которое так же известно как золотой крест — пересечение двух скользящих средних с периодами 50 и 200, которое говорит нам о долгосрочном изменении сил на рынке.

Что такое золотое пересечение?

Если 50-дневная скользящая средняя пересекает 200-дневную скользящую среднюю — это признак нарождающейся бычьей тенденции.

Когда рынок движется в долгосрочном нисходящем тренде, 50-дневная скользящая средняя находится ниже 200-дневной скользящей средней. Однако нисходящий тренд не может продолжаться вечно. Когда он сменяется новым восходящем трендом, 50-дневная скользящая средняя должна пересечь 200-дневную скользящую среднюю.

В цифрах 50 и 200 нет ничего магического. Они могут быть 49 и 199. Главное, что краткосрочный тренд показывает свою силу по отношению к долгосрочному тренду.

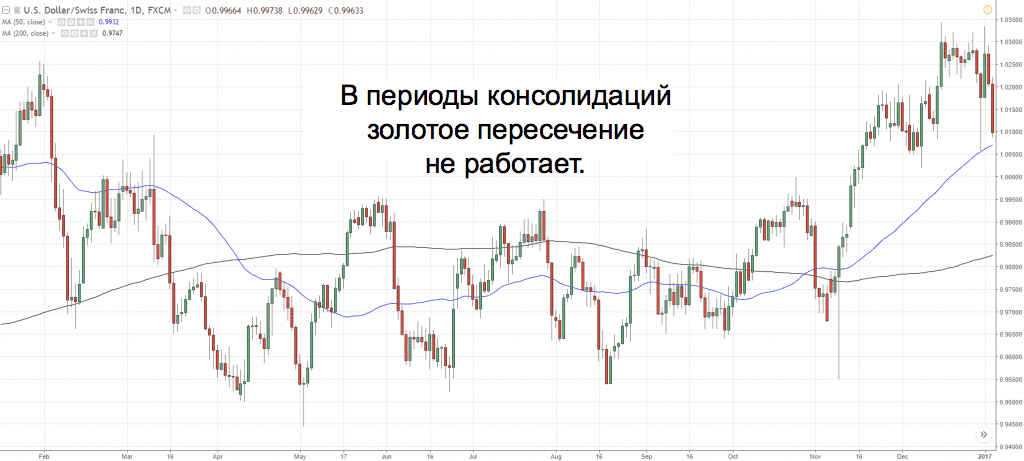

Нужно не забывать, что скользящие средние работают только в трендовых рынках. На них не стоит обращать внимания в периоды консолидаций, потому что они будут давать много ложных сигналов.

Как использовать золотое пересечение в своей торговле?

Золотое пересечение дает нам четкий сигнал, когда нам следует открывать короткие или длинные позиции, действуя как фильтр тренда.

Если 50 MA пересекает снизу вверх 200 MA, мы ищем точку входа для длинной позиции.

Если 50 MA пересекает сверх вниз 200 MA, мы ищем точку входа для короткой позиции.

Нам не нужно немедленно открывать сделку, когда мы видим золотое пересечение. Это лишь сигнал на поиск точки входа для короткой или длинной позиции.

Если мы торгуем акциями, мы можем использовать золотое пересечение для понимания преобладающей тенденции на рынке. Для этого мы смотрим на индекс S&P 500. Если 50 MA пересекает снизу вверх 200 MA, мы отбираем акции для входа в лонг. Если 50 MA пересекает сверх вниз 200 MA, мы отбираем акции для входа в шорт.

Торговая стратегия по золотому пересечению

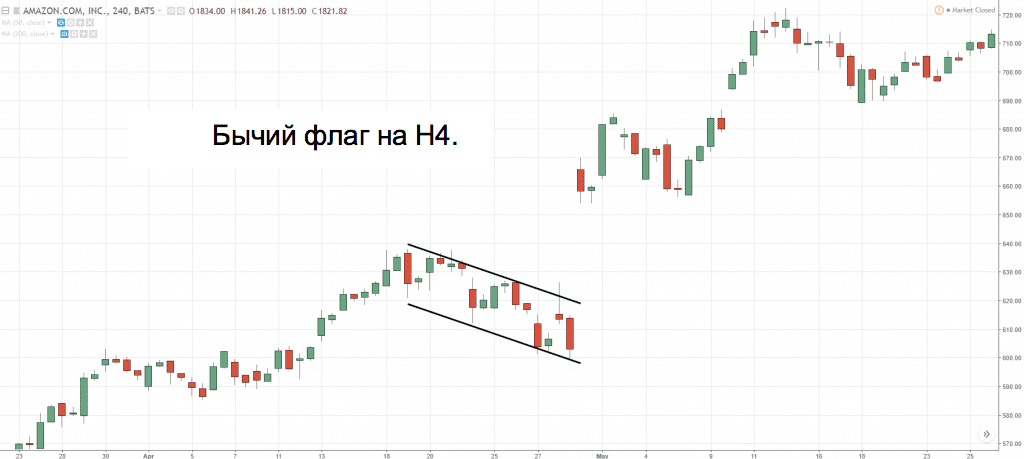

Мы можем использовать несколько таймфреймов для поиска лучшей точки входа. Для этого мы находим золотое пересечение на старшем таймфрейме, затем опускаемся на более низкий таймфрейм и ищем там торговую настройку. К примеру, фигуру треугольник или флаг.

Золотое пересечение на D1.

На H4 мы видим бычий флаг.

Преимущество этого метода в том, что у нас будет лучшая точка входа с небольшим стоп-лоссом и отличным соотношением риска к прибыли.

В долгосрочных трендах золотое пересечение поможет нам забирать максимум прибыли с рынка. Мы не ставим тейк-профит, а используем технику трейлинг стопа. Сделка удерживается до тех пор, пока 50 MA снова не пересечет 200 MA.

Такая техника требует психологической устойчивости, потому что вам придется переждать все возможные откаты, когда цена будет двигаться против вас.

Исследование: Работает ли 200-дневная скользящая средняя

За многолетнюю историю в техническом анализе были созданы сотни индикаторов. Однако одними из наиболее популярных, надежных, объективных и полезных инструментов считаются скользящие средние.

Скользящие средние бывают различных видов: простые (Simple Moving Average — SMA), экспоненциальные (Exponential Moving Average — EMA), их производные. Все они имеют одно назначение — определение текущего тренда финансовых активов путем сглаживания колебаний и шума.

Скользящая средняя является результатом усреднения цены бумаги за выбранный период. После расчета итоговое значение отображается на графике в виде кривой линии для того, чтобы трейдеры могли рассматривать сглаженные данные, а не фокусироваться на ежедневных колебаниях цен.

На рынке США, родине технического анализа, наиболее популярной является простая 200-дневная скользящая средняя. Она считается одним из ключевых технических индикаторов направления тенденции на рынке. Если ценовой график удерживается выше неё, значит на рынке доминируют покупатели, если же цена спускается ниже — жди распродаж.

Эта же средняя может успешно использоваться в качестве линии поддержки/сопротивления при определении оптимальной точки входа после отката.

Однако не все закономерности, которые отслеживают инвесторы и трейдеры на западных рынках, также хорошо работают на Мосбирже. В нашем исследовании мы взяли несколько популярных российских инструментов: Индекс МосБиржи, Индекс РТС, валютную пару USD/RUB_TOM, индекс гособлигаций RGBI, а также ряд ликвидных акций, в том числе бумаги Сбербанка и Газпрома.

На каждом из инструментов вручную мы проверили гипотезу, работает ли 200-дневная скользящая средняя в качестве индикатора тренда, и можно ли ее рассматривать в качестве поддержки и сопротивления.

Индекс МосБиржи оказался весьма чувствителен к индикатору, особенно в последние полгода. Сразу после достижения индексом средней следовал активный выкуп просадки. Можно сказать, что при отслеживании динамики IMOEX 200-дневная средняя — вполне рабочий инструмент.

При этом стоит отметить, что ориентироваться на этот индикатор инвесторы стали не так давно. С 2011 по 2015 г., когда индекс находился в боковике, скользящая средняя не выступала в качестве поддержки или сопротивления, а скорее давала ориентир справедливого значения индекса, к которому котировки могут вернуться после отклонения в ту или иную сторону. Это, в общем-то, полностью соответствует принципу работы трендовых индикаторов — в отсутствии тренда они не работают.

А вот для индекса РТС индикатор оказался не столь полезен. За весь период исследования с 2007 г. 200-дневная скользящая игнорировалась участниками торгов и не давала явных сигналов. Можно смело сказать, что для этого инструмента индикатор непригоден.

Аналогичная ситуация с акциями Сбербанка и Газпрома, что оказалось несколько неожиданно. Если Газпром с 2010 г. стоит в боковике и высокой эффективности трендовых индикаторов здесь особо не ожидалось, то на графике Сбербанка индикатор вполне мог бы показать хороший результат. Несмотря на популярность среди нерезидентов и трендовый характер движения, рисунок графика Сбербанка возле средней не дает определенного сигнала о продолжении или окончании тенденции. Последним ярким примером стало падение «черного понедельника» в апреле, когда падение и откат акции происходили без малейшей оглядки на среднюю.

В противоположность акциям, валютный инструмент, задействованный в нашем исследовании, показал весьма неплохие результаты при использовании индикатора. Валютная пара USD/RUB с расчетами «завтра» с небольшой погрешностью достаточно четко сохраняла свое положение относительно средней, меняя его лишь в моменты существенного изменения настроений на рынке.

На графике хорошо различима фаза роста с 2013 по 2016 г. и фаза снижения с весны 2016 по весну 2018 г. Положение цены относительно скользящей средней хорошо демонстрирует настроения на рынке в периоды низкой волатильности. А в периоды сильных движений индикатор хорошо отрабатывает себя в качестве линии поддержки/сопротивления. С апреля 2018 г. курс валюты стабильно держится выше 200-дневной линии, указывая на негативные ожидания иностранных инвесторов относительно перспектив вложений в российские активы.

Несколько неожиданными оказались результаты тестирования индикатора на индексе гособлигаций РФ RGBI. Хотя облигации не входят в число инструментов, где активно применяется технический анализ, с конца 2015 г. до недавнего времени скользящая средняя выступала отличной линией поддержки, на которой заканчивались все более-менее значимые коррекции по индексу.

Возможно, такая тенденция связана с тем, что российские ОФЗ были весьма востребованы среди нерезидентов. Иностранные инвесторы при выборе цен для покупок ориентировались, в том числе и на этот технический индикатор. Сейчас индекс уверенно держится ниже индикатора, что является отражением сильных опасений рынка относительно санкций на госдолг РФ.

Подводя итоги исследования, мы получили следующий результат: на Индексе Мосбиржи, валютной паре USD/RUB_TOM и индексе гособлигаций RGBI 200-периодная скользящая средняя оказывается хорошим индикатором тренда и инструментом для определения оптимальных ценовых уровней входа в сделку после отката.

При анализе графиков ликвидных акций российского рынка четких закономерностей с использованием 200-дневной средней выявлено не было.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Паника в понедельник и пятницу

Итоги торгов. Упасть в пятницу — это уже традиция

Рынки снова падают из-за коронавируса. Что делать

Alibaba: время присмотреться к покупкам

Как следить за американскими дивидендами: удобный календарь

Новый штамм коронавируса из Южной Африки. Что нам известно

В каких акциях можно пересидеть новые локдауны

В декабре структура индексов Мосбиржи поменяется. Кто на новенького

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Индикатор скользящая средняя — подробное описание. Стратегии на основе мувингов

Скользящая средняя(мувинг от английского moving average, MA) – один из самых старых и простых индикаторов для анализа ценового движения. Это не новое слово в оценке колебаний какой-либо величины, в технический анализ графиков этот инструмент перекочевал из экономики, где применяется очень давно.

Скользящая средняя(мувинг от английского moving average, MA) – один из самых старых и простых индикаторов для анализа ценового движения. Это не новое слово в оценке колебаний какой-либо величины, в технический анализ графиков этот инструмент перекочевал из экономики, где применяется очень давно.

Являясь примитивной математической моделью, мувинг всё же достаточно информативен и показывает определённые аспекты текущего состояния рынка, о чём подробно расскажем дальше, рассмотрев конкретные случаи использования. Мувинг является усреднённым значением показателей за определённый промежуток времени. Принято классифицировать как трендовый индикатор.

Итак, на графике скользящая средняя выглядит как линия, которая то приближается к графику, то удаляется. На картинке ниже представлена простая средняя(синего цвета) с периодом 120, применённая на графике евродоллара тайм-фрейма Н1.

На первый взгляд не очень информативно. Но если разобраться в нюансах использования и параметрах вычисления, то можно создавать целые стратегии на основе мувингов.

Рассмотрим вычисление на конкретном примере. Простая скользящая средняя с настройками по умолчанию и периодом 120 показывает нам в данный момент усреднённое значение цены за последние 120 свечей, то есть, в нашем случае, 120 часов. Для расчёта берутся цены закрытия свечи. Сложили цены закрытия 120 часовых баров и поделили на 120. И так с каждой новой часовой свечой – последняя выпадает из расчётов, появляется одна новая. Бывают следующих типов по применяемой цене для вычисления:

1) По цене закрытия. Базовый значение параметра. Для расчётов используются цены закрытия свечи, как показано на картинке выше.

2) По цене открытия. Всё то же самое, только для цен открытия.

3) По значению максимума свечи.

4) По значению минимума свечи.

5) По цене среднего значения между максимумом и минимумом. То есть берутся экстремумы свечи и делятся пополам, итоговое значение идёт для вычислений.

6) По средней цене, вычисленной делением суммы экстремумов и цены закрытия на 3. Такой алгоритм используется при расчёте пивотов.

7) По средневзвешенной цене закрытия. То же самое, что и в предыдущем случае, только берётся удвоенное значение цены закрытия и, соответственно, делится уже не на 3, а на 4.

Тут всё довольно просто и особого значения не имеет, что мы выберем, поэтому по умолчанию и используется цена закрытия. Для отдельных стратегий может понадобиться иной вариант, но это уже детали и обычно чётко прописаны в рекомендациях к системе.

Типы скользящих средних.

Для удобства будем использовать один и тот же отрезок графика, чтобы наглядно видеть отличия. Часовой график евродоллара со скользящей средней периодом 60, применённая к ценам закрытия.

1) SMA

На картинке выше представлена скользящая средняя, вычисленная по среднему арифметическому(SMA). Самый простой вариант, на котором строится большинство стратегий. Удобен, прост, учитывает одинаково как первые числовые значения в последовательности, так и последующие.

2) EMA

Здесь используется взвешенность членов последовательности, экспоненциально убывающая с приближением к её концу. Нас интересует то, что текущие колебания цены имеют меньшее значение на значение скользящей средней в текущий момент. То есть относительно старые события оказывают большее влияние на её значение сейчас, чем происходящие прямо сейчас.

3) WMA

По аналогии с предшествующим вариантом, используется взвешенность по последовательности значений, но теперь уже не экспоненциальная, а линейная. То есть вес каждого последующего члена уменьшается на определённую величину, зависящую от периода. Получается равномерное убывание значимости по всему используемому диапазону.

4) SMMA

Не вникая в математические расчёты, можно сказать, что здесь для расчёта конечного показателя берётся SMA в комбинации с относительным приданием веса предыдущим членам расчётной последовательности в периоде. Характеризуется серьёзным запаздыванием. Для полной наглядности представим на графике все четыре скользящие средние с одинаковым периодом и применением к цене закрытия, но отличающимся по типам вычисления:

Видно, что быстрее всех на изменение тренда реагируют экспоненциально взвешенная и линейно взвешенная, затем простая и, наконец, сглаженная. Для каждой есть своё применение, под некоторые стратегии подходят только определённые виды средних.

Применение скользящих средних

Скользящие средние относятся к типу трендовых индикаторов, соответственно, используются в трендовых движениях и при определении бокового движения во флэте. Поскольку индикатор запаздывает, пользы при поиске разворота тренда он не принесёт никакой, поэтому по нему определяем текущий тренд.

Для каждого тайм-фрейма нужно подбирать индивидуально, оценивая, как она реагировала на резкую и не очень смену тренда, каких-то конкретных значений указать нельзя. Стоит присматриваться к определённым значениям и числам, например, для часового графика таковыми будут 24, 48, 60, 72, 96 и 120. Тут всё очень просто, в сутках, как известно, 24 часа, соответственно, скользящая средняя с периодом в 24 будет показывать динамику последних суток, 48 – двух суток и т.д. вплоть до двухнедельного отрезка в 240 часов. Аналогичным образом и для мувингов на Н4: промежуток в 30 свечей – это неделя, 120 – условно месяц.

Вот так на графике выглядят четыре SMA с периодами 24, 60, 120 и 240. Как несложно заметить, чем больше период, тем мягче реагирует индикатор на колебания цены. Если на 24 и 60 это полноценный разворот, то на недельном просто переход в горизонтальное направление и продолжение снижение. На двухнедельной вообще небольшое изменение наклона. Таким образом, используя мувинги разных периодов, можно определять текущий тренд на разных интервалах времени, от краткосрочной перспективы до глобального тренда.

В качестве сигналов рассматриваются следующие комбинации:

1) При общем однонаправленном движении разворот скользящей средней с меньшим периодом и пересечение скользящей средней с большим является сигналом для входа в сделку против тренда. Сразу стоит отметить, что надёжность низкая, таким не следует заниматься, помня о главном правиле для новичков – торговля ведётся только по тренду. А вот последующее повторно пересечение меньшей средней более крупной в направлении тренда следует рассматривать как достаточно надёжный сигнал. Это возможно применять даже во флэте на крупных тайм-фреймах, оценивая ситуация на Н1 или М30, как показано дальше на картинке:

На Н4 флэт, о чём сигнализирует МА200 синего цвета, а вот пересечения красной и жёлтой МА с небольшими значениями даёт сигналы на вход. Нужно отметить, что торговля во флэте не даст хорошего соотношения тейк к стопу, поэтому нужно быть готовым ставить крупные стопы, либо, что разумнее, дожидаться появления устойчивого движения в одном направлении и уже по тренду входить.

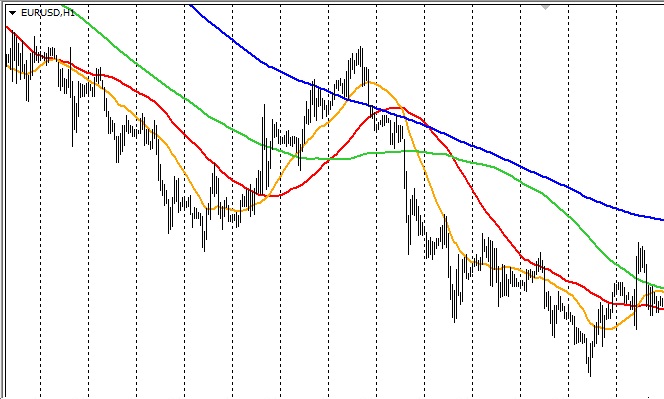

2) Закрепление средней над или под графиком говорит об устойчивой тенденции и служит одним из важных сигналов для входа в сделку, желательно при откате к средней и возобновлении движения в первоначальном направлении. Также очень сильное расхождение между скользящей средней с крупным периодом и скользящей средней с меньшим может служить сигналом к окончанию тренда или скором начале большой коррекции, что хорошо видно на следующей картинке – максимальное расхождение МА200 и МА50 на часовом графике евродоллара:

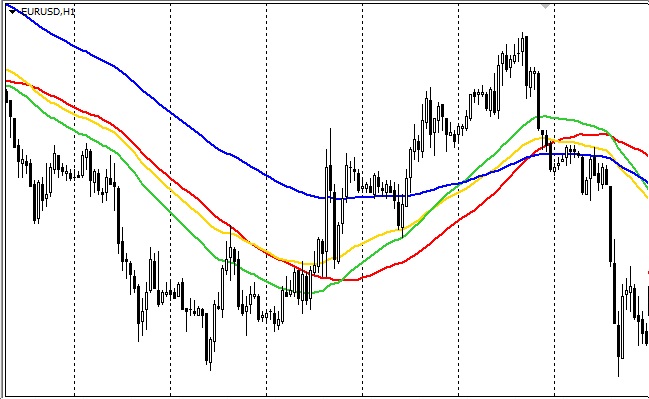

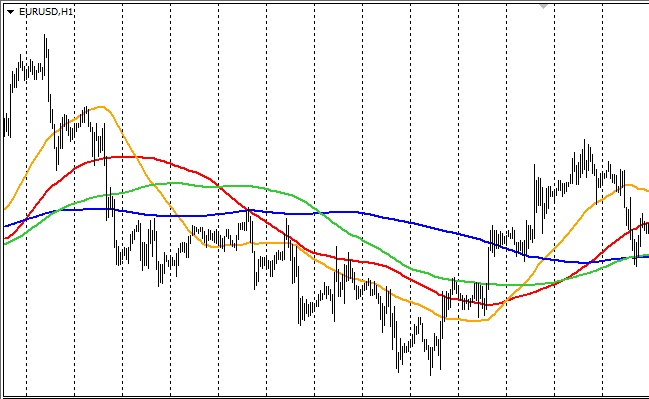

Ещё одним немаловажным аспектом является применение скользящих средних с круглыми числами в периодах: 50, 100, 150, 200 и так далее. Такие средние начинают выступать в роли поддержек при трендовом рынке и в качестве сопротивлений при смене тренда. Эту интересную закономерность можно увидеть на следующей картинке с графиком евродоллара, где представлены все вышеперечисленные скользящие средние:

Каждый раз при подходе цены к обозначенным уровням возникали сложности с его преодолением и цена на некоторое время отбивалась. Конкретно в этой ситуации каждый такой подход можно использовать в качестве сигнала при скальпинговой торговле, три из четырёх отработали бы. При среднесрочной торговле такие моменты можно использовать для наращивания позиции, правда, рассматривать стоит только отбои от более крупных мувингов – 150, 200 и 250. При этом, отслеживая ситуацию на М15, можно зайти с очень коротким стопом при первых признаках отбоя и переворота направления.

Самые известные стратегии с использованием мувингов

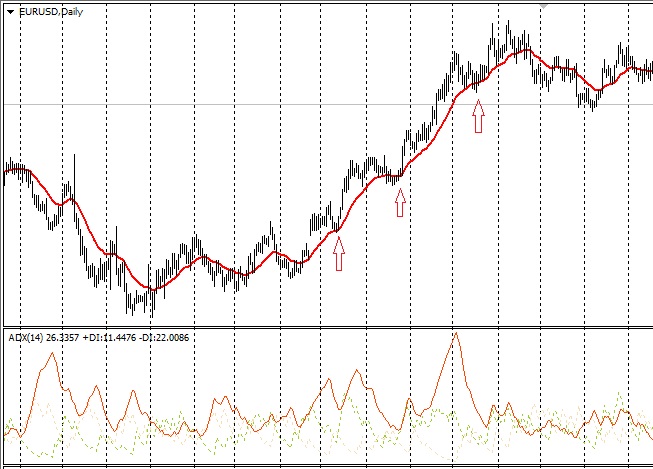

1) Стратегия Линды Рашке, описанная в её книге. Для торговли будем использовать дневные графики, как наиболее показательные. В целом же, применение возможно сплоть до часовых. Из индикаторов понадобится лишь экспоненциальная скользящая средняя с периодом 20, а так же индикатор силы тренды в виде ADX с периодом 14.

Алгоритм действий крайне прост. При сформировавшемся тренде мы с помощью индикаторов ищем откаты, их границы и входим в сделку по уже имебщемуся тренду. Для этого требуется дожидаться увеличения показателя ADX, вместе с его ростом ищем точку, когда график отбивается от скользящей средней и входим по тренду.

Стопы получаются просто минимально возможными, выставляются за локальный минимум на текущем тайм-фрейме, тейки в зависимости от характера сделки – при сеточной торговле можно скапливать такие позиции, так как обычно их возникает далеко не одна при импульсном движении.

Если же это одиночная сделка, то имеет смысл выставить со временем безубыток и далее трейлингом поддерживать стоп на расстоянии пунктов 50-80. Либо дожидаться пробоя линии ЕМА и закрывать вручную. На картинке показаны три возможных входа, но третий совпадает со значительным падением показателя ADX, поэтому в рамках стратегии сомнителен. По факту же принёс бы прибыль при опять же минимальном стопе.

2) Стратегия торговли при пересечениях двух скользящих средних

Основана на просто пересечении двух простых мувингов, с периодами 14 и 28. В качестве тайм-фрейма используем Н1, наиболее подходящая пара евродоллар. Стоит отметить, что фунт достаточно волатилен и может давать очень много ложных сигналов.

Ждём локальной смены тренда и пересечения быстрой средней более медленной и закрепления графика в нашем случае под ними. При бычьем варианте ждём закрепления над средними. После того, как всё вышеперечисленное произошло нужно дождаться возврата цены в канал между этими средними, либо отбоя от быстрой.

Это позволит точнее войти в рынок и выставить совсем маленький стоп, в то время как тейк можно пенести на пробой предыдущего локального минимума(максимума в случае роста). Первой стрелкой указан вход по стратегии, довольно неплохой. Вторая стрелка – тоже в рамках стратегии, но тут сказываются самые главные недостатки скользящих средних – запаздывание и слабая применимость при частых сменах тренда.

В общем, по системе вход, а по логике уже поздновато, поэтому, когда нет большой уверенности, как можно скорее ставим безубыток. Точность входов повышаем переходя на М5 при наблюдении точки потенциального отбоя от малой МА или от канала из них.

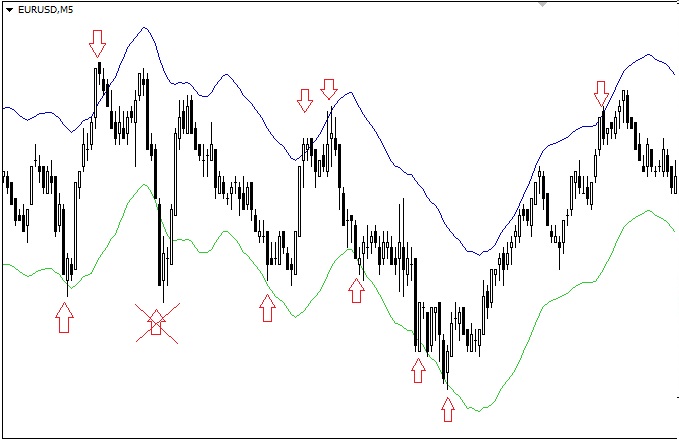

3) Всевозможные вариации на тему индикатора Envelops. Представляет из себя канал, образованный смещением одной и той же скользящей средней. Торговля ведётся на больших флэтовых участках М1-М30, при трендовом движении торговля ведётся только по направлению тренда на Н1-Н4.

По стандартной настройке предлагается использовать график М5 и скользящую периода 14 с отклонением в каждую сторону на 0,12%. На флэте торгуем в оба направления, входя от границы канала в противоположном направлении, стопы по 10-15 пунктов, тейки до другой границы канала(можно ставить не доходя 5 пунктов). При трендовом только по тренду с большими тейками. На картинке ниже представлен типичный флэт М5, на котором только один вход закончился бы стопом. В целом, даёт неплохой дневной результат в пунктах.