Лукойл акции

сегодня ожидаем: внеочередное собрание акционеров

![]()

![]()

Пока на рынке ходит мнимый вирус омикрон не стоит ждать какой- то лютый рост. Сейчас думаю осуществляется ценовой, а не начало нового импульсного движения. В перспективе конечно увидим ист перехай, но не сейчас.

Технически видим пробитие восходящего канала и уход ниже плеяд ЕМА, поэтому не исключаю приход цены ниже 6000 к ЕМА 200.

ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМ ТУТ t.me/investgrooop

![]()

Лукойл докупил

докупил Лукойл, т.к. жду нормальных дивов

Авто-репост. Читать в блоге >>>

Для начинающих на рынке: Нефть падает, а Лукойл собрал очередь из покупателей?

Всем привет! Если одно очень интересное наблюдение. Нефть льют как из ведра, ФРС признало инфляцию, казалось бы все очень плохо. Но обратимся к графику Лукойла.

Напомните мне, пожалуйста, насколько обвалилась нефть?) на 22%. А теперь взгляните на график Лукойла. Очередь из покупателей при летящей в пропасть нефти. Почему? Да просто потому, что коррекция в Лукойле на этих уровнях завершилась. Как вы думаете, эти покупки пришли за армагеддоном?

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

мой канал для того, чтобы делать на рынке правильные вещи… вовремя

Авто-репост. Читать в блоге >>>

ИНТЕРФАКС — Дивидендная доходность акций «ЛУКОЙЛа» по итогам 2021 года может составить 13,3%, говорится в комментарии «КИТ Финанс Брокер».

«Выручка „ЛУКОЙЛа“ в третьем квартале 2021 года увеличилась на 77,7% по сравнению с аналогичным периодом 2020 года — до 2588,8 млрд руб. Чистая прибыль компании выросла на 281,7% — до 192,5 млрд руб. FCF вырос почти в 2 раза — до 227,7 млрд руб. за счёт сокращения капитальных затрат и роста операционного потока. Таким образом, исходя из дивидендной политики, скорректированный свободный денежный поток на обязательства по аренде, уплаченные проценты и расходы на выкуп акций составил 213,8 млрд руб. В результате Лукойл за III квартал заработал на дивиденды 327,6 руб. на акцию. По нашим оценкам, дивиденд за II полугодие 2021 года может составить около 530 руб. Учитывая уже рекомендованные дивиденды за I полугодие в размере 340 руб., годовая дивидендная доходность составит 13,3%. Мы рекомендуем покупать акции „ЛУКОЙЛа“ с целевым ориентиром 8000 рублей», — отмечают аналитики инвесткомпании.

![]()

Эдуард Лоскутов, так переворот завтра в Украине, слабонервные фиксят.Нефть низко стоит и ОПЕК+ чет молчит… напряженно, сил для роста нет.Уровни поддержки 6500 ниже вряд ли, вторая 6425 в заявках продавцов не много ниже не пойдем

Новиков Виталий, я новости не смотрю год

Эдуард Лоскутов, так переворот завтра в Украине, слабонервные фиксят.Нефть низко стоит и ОПЕК+ чет молчит… напряженно, сил для роста нет.Уровни поддержки 6500 ниже вряд ли, вторая 6425 в заявках продавцов не много ниже не пойдем

Идеи для инвестиций*

Лукойл: просадка бумаг создает возможности для покупок

Торговый план

Покупка акций Лукойла от уровня 6780 руб. с целью 7300 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 7,7%. За это время ожидается поступление дивидендов в размере 340 руб. на акцию. С их учетом совокупная доходность ожидается на уровне 12,7%. Стоп-лосс можно установить на 5–10% ниже входа без учета будущего дивидендного гэпа.

Факторы за

Высокие цены на нефть. На текущий момент цены на баррель Brent в рублях находятся на уровне 6150 руб. — вблизи рекордных значений за всю историю. В среднем в IV квартале стоимость бочки на 10,6% выше, чем в III квартале 2021 г. Сохраняющиеся высокие цены на нефть позволяют ожидать сильных финансовых результатов нефтегазовых компаний в 2021 г.

Текущее отношение стоимости акций Лукойла к нефти в рублях находится на минимальных уровнях за последний год.

Крупные дивиденды по итогам года. На 21 декабря назначено закрытие реестра акционеров для получения дивидендов за I полугодие 2021 г., которые составят 340 руб.

Кроме того, 24 ноября Лукойл опубликовал финансовые результаты по МСФО за III квартал 2021 г. Свободный денежный поток вырос в 2 раза относительно II квартала и достиг 227,7 млрд руб. Скорректированный показатель FCF, выступающий дивидендной базой, составил 213,8 млрд руб., что в 2,4 раза выше уровня предыдущего квартала и в 2,3 раза выше уровня III квартала 2020 г. В пересчете на потенциальные дивиденды это соответствует 309 руб. на акцию или около 4,5% дивидендной доходности за III квартал.

Учитывая рекордные цены на нефть, IV квартал также обещает стать для компании успешным. Совокупная дивдоходность по итогам 2021 г. может превысить 12%.

Удобный момент. Сейчас акции Лукойла постепенно восстанавливаются после просадки последних дней из-за геополитики. Ранее такие коррекции довольно быстро выкупались по мере стабилизации сентимента. Падение не было связано с фундаментальными причинами, так как цены на нефть оставались высокими, а рубль ослаб, что позитивно для компании. Таким образом, текущая просадка создает хорошую возможность войти в бумагу в расчете на отскок.

Риски

— Коррекция в ценах на нефть

— Рост геополитической напряженности

БКС Мир инвестиций

Мнение экспертов

Идеи для инвестиций*

Среднесрочные тренды

Twitter: власть меняется. А курс акций?

Топ-стратеги: Какие акции в игре

Медицинские акции малой капитализации с большим потенциалом роста

Каждую неделю мы высылаем актуальную аналитику и самые свежие новости. Коротко, емко и по делу.

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Прогнозы и комментарии. Рынок отскочил, что дальше

Итоги торгов 29.11

Индекс МосБиржи: 3879,54 п. ( +1,80% )

Индекс РТС: 1638,72 п. ( +2,21% )

Главное

В понедельник на большинстве мировых рынков наблюдалась положительная динамика после обвала пятницы. Российские индексы выросли вместе с подъемом сырьевых площадок. В рамках отскока лучше остальных выглядели наиболее тяжеловесные акции: Газпром, Сбербанк, Лукойл и Роснефть. Обороты были выше средних, в бумагах индекса наторговали на 141 млрд руб.

В целом среднесрочный фундаментальный взгляд на российские акции положительный, если удастся избежать негативного варианта развития событий в связи с новыми штаммами. При этом геополитические риски, вероятно, отойдут на второй план. Возможно, даже удастся отыграть часть геополитического дисконта, который был заложен в цены в ноябре. В этом плане ожидаемые до конца года переговоры президентов США и России — позитивный фактор.

По индексу МосБиржи уровни около 3760–3780 п. остаются ближайшей сильной зоной технической поддержки. Спуск в эту область при прочих равных можно рассматривать в качестве повода для наращивания позиций. Ближайший потенциал для отскока — это область 3970–4035 п.

Фьючерсы на нефть Brent выросли на 2,2%, и это можно назвать скромным результатом. В моменте рост составлял более 5%, но после комментариев крупных нефтепроизводителей ажиотажный спрос был сбит. В частности, СМИ сообщили, что Саудовская Аравия не испытывает беспокойства по поводу влияния омикрон-штамма на энергетический рынок. Об этом заявил министр энергетики страны Абдель Азиз бен Сальман Аль Сауд. В то же время вице-премьер Александр Новак также сообщил, что Россия пока не видит необходимости в принятии срочных мер ОПЕК + из-за появления нового штамма.

В связи с этим растут шансы, что страны ОПЕК+ пока не будут учитывать новые вводные и на предстоящем заседании 2 декабря примут решение о подтверждении планового повышения добычи нефти еще на 400 тыс. б/с. Реакция котировок Brent на подобный шаг, вероятно, в моменте будет негативной, особенно с учетом анонсированного распечатывания стратегических резервов США и ряда других стран.

Российский рубль вчера выглядел сильно. Курс USD/RUB вернулся к 74,6. В среднесрочной перспективе при сохранении текущих нефтяных котировок ожидаем курс чуть ниже сегодняшних значений. Поддержку способны оказывать факторы относительно высоких реальных процентных ставок, жесткой политики ЦБ РФ, а также показатели торгового баланса. Кроме того, возможно замедление рублевой инфляции уже в ближайшие месяцы.

На долговом рынке наблюдаются попытки разворота тренда. Индекс гособлигаций ( RGBI ) вчера вырос на 0,7%, продолжив отскок от трехлетних минимумов. На мой взгляд, быстрого V-образного движения здесь сложно ожидать. Скорее всего, восстановление будет происходить очень медленно, а сейчас в ОФЗ мы видим лишь временный всплеск спроса на фоне накопленной перепроданности. На рынке корпоративных облигаций столь сильного отскока пока не наблюдается. Ключевым фактором для позитивной динамики бондов должны стать четкие признаки замедления инфляции в стране — внимательно будем следить за недельной статистикой по средам.

В фокусе

• Сегежа (+5,2%). Акции компании выглядели лучше рынка как во время сползания российских индексов последних недель, так и в рамках вчерашнего отскока. Устойчивая динамика лишь подтверждает сильный инвестиционный кейс по бумагам Сегежи. Акции не выглядят чрезмерно дешевыми, однако повышенные мультипликаторы полностью оправданы перспективами роста бизнеса и реализации объемной инвестиционной программы. Компания может расти заметно быстрее рынка благодаря высокой степени вертикальной интеграции, низкой себестоимости производства. Долгосрочный взгляд на бумаги Сегежи положительный. Локальные волны снижения могут быть интересны для увеличения длинных позиций.

• Газпром (+4,1%). Компания успешно отчиталась за III квартал. На одну акцию уже заработано около 29 руб. дивидендов, если распределять 50% чистой прибыли акционерам. Однако IV квартал будет еще сильнее, так что дивдоходность может спокойно превысить 12–13% по текущим уровням. Более того, и по итогам 2022 г. в базовом сценарии выплаты едва ли будут ниже, чем за этот год. В связи с этим менеджмент отмечает недооценку бумаг. Учитывая фактор низких запасов в хранилищах газа и наступивший отопительный сезон, котировки форвардных контрактов на газ не предполагают заметного снижения цен в ближайшие месяцы.

• АЛРОСА (+3,7%). Как сообщил Economic Times, цены на алмазное сырье выросли на 5–10% за последние несколько дней на фоне проблем с поставками из-за нового штамма коронавируса. Речь идет о проблемах в Южной Африке, в частности в Республике Ботсвана, граничащей с ЮАР, где и обнаружили новый штамм. В этих странах расположены основные месторождения De Beers — одного из ключевых и крупнейших игроков на рынке алмазов.

Тренд на рост цен на алмазы может быть устойчивым, если учитывать то, что рынок в следующем году может находиться в состоянии дефицита, когда спрос на продукцию превышает предложение.

• Татнефть-ао (+2%), Татнефть-ап (+2,3%). Финансовые результаты по итогам III квартала можно назвать умеренно позитивными. Компания выигрывает от высоких цен на нефть и восстановления добычи в рамках соглашения ОПЕК+. Тем не менее в III квартале операционная рентабельность была под давлением из-за роста издержек, в том числе по налоговым отчислениям и SG&A. Отчет вряд ли окажет существенное влияние на динамику акций Татнефти, так как куда большее значение сейчас имеют настроения на рынках. При текущих ценах на нефть среднесрочные ожидания по акциям Татнефти в целом положительные.

• Аэрофлот (+0,2%). Авиакомпания отчиталась о прибыли в III квартале: 11,6 млрд руб. против убытка 21,1 млрд руб. годом ранее. Показатель превысил консенсус-прогноз почти на 40%. Авиаперевозчик сильно увеличил операционную прибыль на фоне ослаблений карантинных ограничений. Операционные издержки за исключением авиатоплива выросли лишь в 1,5 раза при двукратном увеличении выручки за тот же период. В III квартале опережающими темпами росли расходы на авиатопливо — рост в 2,4 раза г/г, на фоне удорожания нефти. В IV квартале давление должно лишь усилиться из-за эффекта временного лага. Отчет должен поддержать настроения инвесторов в бумаге, однако текущая эпидемиологическая ситуация не дает поводов для оптимизма акционерам Аэрофлота. Пока на повестке остается новый штамм коронавируса, бумаги компании могут выглядеть хуже рынка.

• Полиметалл (-2,8%), Полюс (-1,5%). Наиболее ликвидные акции золотодобывающего сектора оказались под закономерным давлением из-за негативной динамики золота. Пятничный всплеск интереса к компаниям был кратковременным, так как цены на драгметаллы пока выглядят слабо. В пятницу в золоте произошел импульс роста на фоне неопределенности и рисков более длительного сохранения монетарных стимулов, но это движение оказалось неустойчивым. В связи с этим пока сдержанный взгляд на акции сектора.

• По итогам сегодняшнего дня вступят в силу итоги квартальной ребалансировки индексов MSCI. В такие дни в голубых фишках часто происходят нелогичные движения, которые не подкреплены корпоративными новостями. На аукционе закрытия возможны сильные отклонения на высоких оборотах.

• Сегодня начинается инвестиционный форум ВТБ Капитал «Россия зовет!». Он продлится два дня. Во вторник состоится макроэкономическая сессия, а также видеоконференция с Владимиром Путиным. Часто подобные события служат важным информационным источником, когда крупный бизнес в кулуарах форума комментирует какие-либо корпоративные события.

Внешний фон

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

«Лукойл» сыграл на понижение

«Лукойл», некогда крупнейшая нефтяная компания России, сообщила о росте ключевых финансовых показателей в первом полугодии 2021 г. На первый взгляд, все хорошо, но после внимательного изучения отчета по МСФО возникают вопросы о будущем компании и приоритетах ее топ-менеджмента. Складывается впечатление, что приоритетом последнего времени стала максимизация выплат акционерам, даже ценой снижения инвестиций в развитие.

Начнем с позитива: выручка в отчетном периоде выросла почти на 54% по сравнению с аналогичным периодом прошлого года. Показатель EBITDA увеличился более чем в два раза, компания получила чистую прибыль на уровне 347,2 млрд руб. по сравнению с убытком в 64,7 млрд руб. годом ранее. Свободный денежный поток до изменения рабочего капитала за шесть месяцев подскочил почти до 400 млрд руб. с 45,4 млрд руб. годом ранее. Очевидно, рост выручки обусловлен, главным образом, восстановлением спроса на нефть и цен на нее, девальвацией рубля.

Если посмотреть на производственные результаты, то видим уже нездоровую картину. За шесть месяцев этого года добыча углеводородов без учета проекта «Западная Курна — 2» снизилась на 2,1%, причем добыча жидких углеводородов просела куда заметнее – на 5%. Компенсировать это могли бы данные по добыче газа, но и здесь видим негативную динамику: если в первом полугодии добыча голубого топлива в среднесуточном выражении выросла на 7,7%, то во II квартале зафиксирован обвал сразу на 20,4%.

Почему так происходит? Я бы обратил внимание на показатель свободного денежного потока до изменения рабочего капитала. Полугодие к полугодию у «Лукойла» этот параметр подскочил в 8,8 раза: с 45,4 млрд до 399,7 млрд руб. По оценке аналитиков, рост почти на порядок обеспечит выплату промежуточного дивиденда в размере 340 руб. на акцию, дивидендная доходность при текущих котировках составляет высокие для рынка 5,3%.

За счет чего же такая доходность? Помимо роста выручки ее также обеспечивает снижение инвестиций в развитие компании. К примеру, капитальные затраты в сегменте «Разведка и добыча в России» упали в первом полугодии более чем на 27%, суммарные инвестиции снизились примерно на 15%, а объем годовой программы капитальных вложений фактически осталась на уровне прошлого года.

Впрочем, линейный взгляд на отчетность не всегда приводит к верным выводам. Это очень легко – объяснить снижение инвестиций на 15% исключительно алчностью акционеров. Но, объективно говоря, причина инвестиционной стагнации «Лукойла» может заключаться еще и в том, что у компании просто нет рентабельных капитальных проектов. А также в том, что в этом году у компании существенно выросли удельные затраты на восстановление прежнего объема добычи: во II квартале в сравнении с I кварталом – сразу на 4%.

Есть опасение, что «Лукойл» не сможет найти варианты замещения теряющих рентабельность зрелых проектов. И сиюминутное увеличение дивидендов в ущерб инвестициям уже в среднесрочной перспективе может привести к переоценке перспектив как компании в целом, так и ее ценных бумаг.

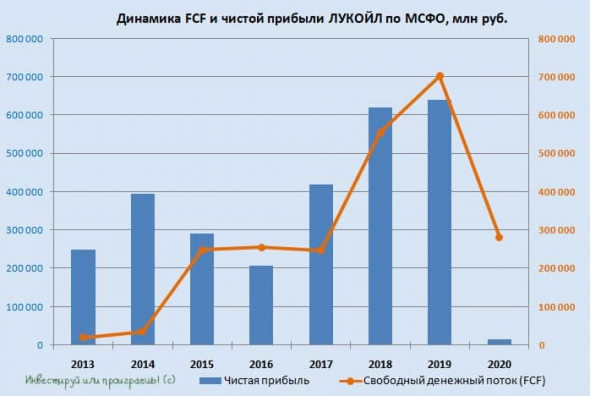

ЛУКОЙЛ: покупать нельзя продавать

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше:

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей:

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!